河南省上市公司社会责任会计信息 披露问题分析

2021-12-01 07:20祁双云钦乐天

大众投资指南 2021年29期

祁双云 钦乐天

(1.商丘学院,河南 商丘 476000)

(2.厦门理工学院,福建 厦门 361000)

一、河南省上市公司社会责任会计信息披露存在问题分析

(一)很多上市公司仍未进行社会责任会计信息披露

众所周知,上市公司有对外公布财务报告的责任和义务,但是企业社会责任会计信息并未有法律法规的明确要求,所以企业社会责任会计信息披露情况不甚理想。截至2020年底,河南省地区上市公司共计91家,据金蜜蜂中国社会责任报告数据库统计数据显示,从2009年至2020年河南省上市公司企业披露企业社会责任报告的情况如下图1所示。

图1

从上图统计数据可知,近些年来河南省上市公司企业社会责任报告披露比例长年不足50%,说明很多上市公司仍未进行社会责任会计信息披露,从2009年至2016年企业社会责任报告披露数量具有明显的增长趋势,但2016年至2020年披露数量有减少趋势,绝大多数上市公司对外公布社会责任报告的主观意识不强,这对于企业长期可持续发展规划的制定是非常不利的。

(二)上市公司披露社会责任会计信息依据不同,信息可比性差

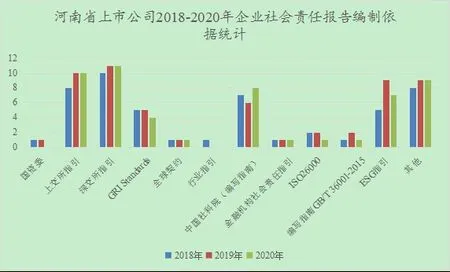

在河南省已对外披露企业社会责任报告的上市公司中,进一步进行数据的分析比对发现,他们编制企业社会责任报告的依据可谓是各式各样,现对上市公司编制社会责任报告不同编制依据统计数量信息如下图2所示。

图2

从上图统计数据可以发现,河南省上市公司社会责任报告编制依据包括国资委指导意见、上交所指引、深交所指引、GRI Standards、中国科学院企业社会责任编写指南和ESG指引等11种主要编制依据。其中编制依据使用最多的是深交所指引、上交所指引和ESG指引,不同的编制依据,其社会责任报告披露的内容和要求均不相同,这就使得不同企业社会责任报告信息不具有可比性,不利于企业之间进行信息数据的比对无法准确分析企业社会责任披露的优势和不足。

(三)上市公司披露社会责任会计信息质量不高

本课题选取河南省2020年37家披露企业社会责任报告上市公司进行查阅分析,发现很多上市公司社会责任报告披露质量不高,具体表现如下: 首先,很多上市公司社会责任报告内容披露不全面,未能从消费者责任、员工责任、社区责任、商业伙伴责任和环境保护责任5个方面全面披露、企业仅选取其中两三个方面进行阐述,或很少披露企业社会责任方面的负面信息。这种“报忧不报喜”的做法与社会责任会计信息披露的初衷是矛盾的,极大降低社会责任信息的披露质量和应用价值。其次,上市公司披露社会责任相关指标的披露规范性亟待加强,查阅2020年河南省37家上市公司社会责任报告内容发现,很多企业采用以文字与相关数据相结合的描述方式披露社会责任信息,这样可以更直观和方便对比的反映社会责任信息;但是不足的是,因不同企业依据社会责任披露标准不统一,使用的各项社会责任相关指标也不尽相同,指标的选取也存在随意性和不规范情况。还有一些企业仅仅参照披露标准中要求的披露内容做简短的文字描述,文字内容流于形式,语言雷同,反映企业实质情况较少,社会责任信息披露失去意义。

(四)上市公司社会责任信息披露缺少相关法律法规的规范和约束

上市公司有对外公布财务报告的责任和义务,定期编制财务报表向企业利益相关人和社会公众反馈企业的财务状况和经营状况,并且由第三方注册会计师出具审计意见,受到社会各方力量的监督。社会责任会计信息是近些年来提出的企业信息披露新内容,相比企业财务报告信息披露情况,企业社会责任报告披露情况很不理想,究其原因,主要是由于财务报告的披露是由法律法规强制要求对外公布的,而社会责任会计信息的披露并没有相关法律法规来规范和约束。政府部门也没有对企业社会责任会计信息披露实施足够的监督和管制,社会责任信息披露难度较大、又耗费较高成本,仅靠企业的自主性披露社会责任报告其效果注定是不理想的。另外,缺乏第三方签证的保障,企业披露社会责任报告信息的真实可靠性也很难保证,目前我们国家尚未对第三方独立鉴证尚未进行强制要求,这将严重降低社会责任报告披露质量。

二、河南省上市公司社会责任会计信息披露改进建议

(一)强化上市公司社会责任报告披露意识

从2009年至2020年河南省上市公司披露社会责任报告数量统计图中可以发现,近四年以来每年仅有30多家上市公司披露了企业社会责任报告,披露比例只有40%左右,说明上市公司披露社会责任报告的主观意识是比较弱的,为了提高社会责任信息披露质量,现在需要做的就是要进一步提高上市公司对其社会责任披露的重视程度。可以通过多多宣传优秀企业社会责任案例的方法引导其他企业向优秀企业学习,积极宣传主动投身于精准扶贫行动的民营企业和企业家,积极指引企业向创新驱动高质量发展、加强污染防治实现绿色发展、关爱员工促进稳定就业、维护消费者合法权益注重品牌建设、坚持守法诚信公平运营、支持社会事业等,鼓励企业争做社会责任的典范楷模企业,不断提高上市公司社会责任信息披露的主观意识。

(二)相关部门应规范统一企业社会责任报告的披露标准

河南省上市公司企业社会责任报告的披露标准包括国资委指导意见、上交所指引、深交所指引、GRI Standards、中国科学院企业社会责任编写指南和ESG指引等多达11种,为了提高不同企业社会责任报告信息的可比性,相关部门应该尽量规范统一社会责任报告的披露标准,河南省企业社会责任促进中心可以积极发挥行政指导作用,督促上市公司出具统一标准的社会责任报告,在2015年发布的企业社会责任评价与管理指南河南省地方标准的基础上对消费者责任、员工责任、社区责任、商业伙伴责任和环境保护责任5个1级指标包含的33个2级指标,在此基础上进行社会责任会计信息的披露能够大大提高数据信息的可比性,有助于企业检验各自履行社会责任的完成情况,为未来可持续发展规划的制定和调整提供重要参考。

(三)细化企业社会责任报告编制要求提升披露质量

规范统一企业社会责任报告的编制依据,有利于提高不同企业披露信息的可比性,在此基础上若要进一步提高社会责任报告的披露质量,根据目前已披露社会责任报告存在的问题发现,还要必须细化企业社会责任报告的编制要求。2015年河南省企业社会责任促进中心发布的企业社会责任评价与管理指南河南省地方标准中包含33个2级指标,这里的大部分2级指标数据信息查找成本高、披露难度大,比如消费者责任中消费者信息安全、纠纷处理,商业伙伴责任中尊重知识产权、公平竞争,员工责任中健康与安全、企业民主管理和员工发展,环境保护责任中环保管理、保障机制、资源节约,企业文化建设中人文关怀、企业凝聚力、企业形象和创新导向,这些2级指标的信息披露企业可以综合通过同期其他企业横向对比和企业自身不同时期纵向对比的两个维度的实现情况进行,以有效提高社会责任会计信息的披露质量。

(四)建立健全企业社会责任会计信息披露相关法律法规

上市公司企业社会责任会计信息健全披露情况如要得到明显的改善,建立健全相关的法律法规应是当前最有效的办法。因为推动上市公司社会责任会计信息披露,仅依靠上市公司自身主动性结果是可想而知的。非常有必要从法律层面上承认社会责任会计信息披露的重要性,并明确要求上市公司披露社会责任信息,要求披露信息须经由第三方鉴证以保证信息披露的可靠性。比如关于产品责任中服务质量、产品质量、食品安全和环境保护责任里环保管理、保障机制、降污减排方面的履行完成情况,在制定的新法律法规条款中加大对这些方面的违法违规处罚力度。相关调查研究结果表明通过立法方式强制社会责任信息披露的国家在这方面取得的进步是十分明显的,因此,我国可以积极吸取国际先进经验,从法律角度实现企业社会责任会计信息披露的制度化和常态化。

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

现代营销(创富信息版)(2018年10期)2018-10-12

南方人物周刊(2017年32期)2017-10-28

中国商论(2016年34期)2017-01-15

人间(2015年19期)2016-01-04