人民币汇率变动对三大产业结构的影响

2021-11-30 00:52杨子晗孙久文

金融理论探索 2021年5期

杨子晗 孙久文

摘 要:本文基于中国2000—2018年31个省市的面板数据,从理论上研究了人民币实际有效汇率和人民币名义有效汇率对中国第一产业、第二产业和第三产业的增加值占国内生产总值的影响,并运用相关计量经济模型就人民币汇率变动对国内产业结构的影响进行了实证检验。研究结果表明,人民币汇率贬值在短期内对第一、第三产业的发展有促进作用,对第二产业的发展存在抑制作用。而从长期来看,人民币汇率贬值对第一产业和第二产业的发展有抑制作用,对第三产业的发展有促进作用。并且由于存在短期纠偏机制,当受人民币汇率干扰的影响,三大产业偏离均衡时,都将受到一个反向的调整力度。

关 键 词:人民币汇率;产业结构;向量误差修正模型

中图分类号:F832.35 文献标识码:A 文章编号:2096-2517(2021)05-0026-10

DOI:10.16620/j.cnki.jrjy.2021.05.003 一、引言

中国经济经历了高速增长到增速放缓的过程,在数字经济迅速发展的今天,产业结构不合理已成为抑制一个国家经济发展的原因之一。在经济全球化背景下,汇率波动对我国以及整个世界经济的影响越来越大,汇率在引导资源国际间配置的作用以及对产业结构调整等方面的影响也越来越大。

2019年中美贸易摩擦进一步加剧, 全球经济增速放缓,美国经济下行压力增加,美国联邦储备委员会进行了降息,引领全球货币宽松。美元指数高位震荡,人民币对美元指数呈贬值趋势。 2019年8月初,由于美国着手对中国出口美国商品加征关税,将税率上调至30%,导致中美经济局势紧张,中美贸易摩擦进一步升级, 人民币汇率跌破7元。11月以来, 随着中美贸易摩擦达成阶段性协议, 汇率趋于平稳, 并在12月之后稳定在7元以内。国家外汇管理局的统计资料显示,截止到2019年12月末, 人民币对美元汇率中间价为6.9762元/美元,和上年末相比贬值1.62%。2020年初, 缘于中美达成第一阶段经贸协议以及中美两国积极的贸易政策的影响,人民币对美元汇率呈现升值趋势。2020年人民币对美元的汇率中间价平均值是6.897,与2019年基本持平。2020年以来,中美两国宏观经济均受到新冠疫情的重大冲击,但中国凭借强有力的调度和防控措施,及时遏制了疫情扩散,而美国疫情防控以失败告终,致使美元陷入疲软态势,金融市场、对外贸易均出现回落,人民币对美元汇率升值6.5%①。

作为重要的宏观经济调节变量,汇率的变动始终与中国产业结构的调整密切相关,全球化背景下,对中国产业结构调整影响重大,基于以上现实思考,本文选择“人民币汇率变动对中国三大产业结构调整的影响”作为研究主题。探究上述问题对于评估人民币汇率对产业结构调整的影响机制,促进产业结构优化升级,构建现代金融和现代产业体系协同发展,推动实体经济高质量发展具有重要的现实意义。

二、文献回顾

早期已有很多学者研究了汇率变动和产业结构之间的关系。他们主要研究了汇率波动与贸易之间的理论关系,从实证分析角度说明了汇率波动和贸易之间的非对称影响关系,认为汇率主要通过影响国际贸易、外国直接投资等路径间接对产业结构造成影响, 很少有直接论述二者之间影响的文章。

(一)国外文献综述

Bacchetta等(2000)通过建立一般均衡模型研究汇率制度对贸易和福利的影响,认为在仅有货币冲击和可分离偏好的基准模型中,贸易不受汇率制度的影响[1]。Bhat等(2021)使用非对称模型,认为印度不存在J曲线现象,短期内,货币升值使贸易均衡恶化, 货币贬值则使贸易均衡得到改善。从长期来看,和短期情况相似,但是货币贬值对贸易均衡的影响在统计上是显著的[2]。Arize等(2017)基于非线性回归分布滞后模型,研究了实际有效汇率对8个国家贸易平衡的影响,结果表明,当汇率贬值和汇率升值分离时,贬值对贸易平衡有显著影响,但模型是不对称的[3]。Bahmani-Oskooee等(2020) 通过230个出口到澳大利亚的美国出口产业和129个出口到美国的澳大利亚出口产业的数据, 分析美元和澳元之间的对称和非对称效应, 研究结果表明,汇率波动对两国出口产业存在不对称影响[4]。以上学者主要从实证分析角度说明了汇率波动和贸易之间的影响是不对称的。

Bailey等(1986)研究了匯率波动与出口增长之间的理论关系, 并检验了这种波动对11个经合组织国家实际出口增长的经验影响。 在提出的33种回归中, 只有3种回归模型支持汇率波动会阻碍出口业绩的假设,实证研究结果表明,汇率波动可能对贸易产生积极或消极的影响[5]。Aristotelous(2001)使用1889—1999年的时间序列数据,研究汇率波动以及汇率制度对英美两国出口的影响,实证结果表明,汇率波动率和不同的汇率制度都未对出口产生影响,贸易流量的变化并不会受到汇率制度以及汇率波动等因素的影响[6]。从以上分析可以看出汇率波动对贸易的影响不明确。

不同于早期设定的对称模型,以上研究主要通过实证分析,从长期和短期的视角,得出在汇率波动和贸易之间存在非对称影响的结论。

G?觟rg等(2002)利用1983年从美国流向12个发达国家的外国直接投资数据进行实证分析,研究发现东道国货币升值会导致来自美国的跨国公司的外国直接投资增加,本币升值会减少一国的外商直接投资水平[7]。Crowley等(2003)采用1980—1998年美国和18个经济合作与发展组织外国直接投资的资本流入和流出数据,建立GARCH模型进行实证分析,结果表明,只有当汇率的波动幅度超过一定范围时,汇率变动对资本流动的负向影响才会显著,否则汇率波动与外国投资呈弱相关关系[8]。上述学者通过构建计量模型,说明了汇率波动和外商投资的影响关系,而Antwi等(2021)使用自回归分布滞后模型和广义自回归条件异方差,主要分析外国直接投资对加纳经济增长的影响以及汇率波动的调节作用。研究结果表明,短期内,外商直接投资和经济增长之间存在显著的正向影响关系, 而长期内, 汇率波动和经济增长之间存在负向影响关系。长期估计表明,外商直接投资减少经济增长,汇率波动减缓了外商投资对经济的负向影响[9]。

以上学者的研究发现,汇率变动对贸易影响并不大,而在一定条件之下,汇率变动会对外国直接投资产生影响。

(二)国内文献综述

关于三大产业的市场占有率受人民币汇率波动的影响问题,杨赫(2018)认为,人民币汇率升值对第二产业的发展有抑制作用,对第三产业的发展有促进作用;同时发现,受人民币汇率升值影响,产业结构由第二产业向第三产业过渡和转移[10]。

在人民币汇率对不同区域的产业结构影响方面,李琼等(2019)认为,人民币汇率变动对东、中、西部地区产业结构影响的方向和程度有所不同。东部地区产业结构变化主要是由汇率通过价格穿越和外商直接投资渠道的影响引起的,而西部产业结构变化主要是通过国际贸易渠道的影响引起的[11]。

在中国出口商品结构和产业之间的影响关系方面,郭凯等(2018)发现,第三产业和出口商品结构负相关, 从长期来看,外国直接投资、贸易开放度和出口商品结构之间存在正向关系, 而短期内,人民币汇率、贸易开放度、外国直接投资和产业结构的冲击会引起出口商品结构的正向波动[12]。

在外国直接投资路径方面,王保乾等(2017)实证分析了人民币汇率变动对中国产业结构调整的非线性影响效应,研究结果表明,由于经济周期的影响,人民币汇率变动和中国产业结构的影响之间存在明显的两区制特征。 在经济状态波动平缓区制中,人民币升值促进了外国直接投资流入,推动了产业结构优化升级,而在经济状态波动剧烈区制中则相反。外国直接投资流入在两区制下都对产业结构调整产生显著影响,但经济状态波动剧烈区制中的响应程度明显大于经济状态波动平缓区制[13]。

关于人民币并非国际货币的情况下,人民币相对于外币币值的变化,廖泽芳等(2021)研究了人民币入篮前受不同储备货币的影响, 认为在2010—2016年期间, 人民币在国际货币体系中的占比约为12.1%, 仅次于美元和欧元。 人民币加入SDR后,美元货币区占比由44%下降到40.5%,对中国的影响力降低,与此同时,人民币对如韩国、马兰西亚等周边国家的影响力显著上升[14]。

以上学者通过实证分析研究了人民币汇率升值或者贬值对外国直接投资和对外贸易的影响,进而得出人民币汇率变动对产业结构调整的影响,认为要避免人民币汇率波动幅度过大对产业结构造成冲击,要保持人民币汇率在合理均衡水平上的基本稳定。但现有类似研究从长期和短期的角度来研究的并不多,也就为本文的分析留下了进一步研究空间。

本文将基于向量自回归模型,对中国2000—2018年31个省市的面板数据进行计量处理, 分析中国第一产业、第二产业和第三产业增加值占国内生产总值受人民币实际有效汇率和人民币名义有效汇率的影响。

三、实证分析

(一)数据来源

地区人均GDP和地区三大产业产值增加值分别占地区生产总值比重的数据主要来源于中国统计局和《中国统计年鉴》(2000—2018),其中涉及到各地区人均收入,为了剔除价格因素的影响,主要采用2000年为基期的消费价格指数进行调整;人民币实际有效汇率和人民币名义有效汇率的数据来源于国际货币基金组织(IMF),以2000年为基期。共包含了2000—2018年589个样本数据。

(二)变量描述

考虑到产业结构衡量指标选取的准确性,分别用Xp、Xs和Xt来表示各地区第一、第二和第三产业增加值占地区生产总值的比重。

人民币对美元的汇率、 人民币实际有效汇率、人民币名义有效汇率都是人民币汇率的主要衡量指标,为了全面分析人民币汇率对产业结构调整影响的不同规律,本文衡量人民币汇率的变量同时选取了人民币实际有效汇率(REER)和人民币名义有效汇率(NEER)。

(三)模型设定

Vector Auto Regression(VAR)是一种非结构化模型, 主要通过实际经济数据来确定经济系统的动态结构,解释各种经济冲击对经济变量形成的影响。

由于中国的地区差异性比较明显,经济发展和产业结构也都存在明显的差异性, 本 文通过构建VAR模型来确定经济系统的动态结构, 通过对标准模型进行调整得到实证研究的VAR模型。

?驻(Xn)t=?啄ECMt-1+?漬i?驻(Xn)t-i+?籽i Ln Et-i+?着t (1)

其中,Xn代表不同的产业结构, 包括第一产业、第二产业和第三产业。E代表人民币汇率,Error Correction Model(ECM)代表向量误差修正模型。

(四)面板单位根检验

传统的回归和统计方法在变量为非平稳变量时,并不一定具有其原有的统计性质。考虑到本文构建的面板模型的准确性, 在估计回归模型之前,采用LLC检验和Fisher-ADF检验对面板数据进行单位根检验,确定相关变量是否平稳,检验结果见表1。

表1的分析结果表明,进行一阶差分后,绝大多数变量能够在1%显著性水平下拒绝存在单位根的假设,说明各变量是一阶单整的。

(五)面板协整检验

根据协整理论,一些经济变量的平稳的线性组合构成的协整方程可以解释成变量之间存在长期的均衡关系。具体检验结果见表2。

从表2的结果可知,运用Johansen检验对人民币汇率与产业结构面板模型的长期性关系进行协整检验,所有回归方程Johansen检验的迹统计量和最大特征值检验都表明变量存在协整关系。

(六)向量误差修正分析

根据Granger定理,本部分采用误差修正模型分析不同产业结构变化的短期纠偏机制作用,向量误差修正分析结果如表3~表5所示。

根据表3的分析结果,可以得到以下VEC模型的方程(2)、方程(3)。

?驻(Xp)t=-0.0298[(Xp)t-1+0.1988Ln NEERt-1

-1.0337]+0.0365?驻(Xp)t-1

+0.0507?驻Ln NEERt-1-0.0044 (2)

?驻(Xp)t=-0.0280[(Xp)t-1+1.1597Ln REERt-1

-1.8918]+0.0241?驻(Xp)t-1

+0.2490?驻Ln REERt-1-0.0049 (3)

根据上面的分析结果,第一,从短期来看,滞后一期的人民币名义有效汇率和人民币实际有效汇率的变化和第一产业的变化正相关,对应的相关系数分别为0.0507和0.2490, 即人民币汇率贬值短期内在一定程度上将促进第一产业的发展。人民币贬值以后,降低了农产品的出口价格,从而有利于农产品的出口,短期内促进了第一产业的发展。

第二,从长期来看,人民币汇率贬值和第一产业的变化负相关,即人民币贬值一定程度上将抑制第一产业的发展。并且,人民币实际有效汇率比人民币名义有效汇率对第一产业的影响程度更高。人民币贬值以后,进口国外先进技术和机械设备的成本提高,从长期来看,不利于降低农产品的生产成本,不利于中国农业机械化程度和农业附加值的提高,降低了第一产业在国际市场的竞争力。

第三,误差修正项前面的系数表明第一产业受其自身、人民币汇率均衡关系的影响显著。系数值为-0.0298, 说明第一产业受到人民币名义有效汇率干扰而偏离均衡时,将受到一个0.0298速度的反向调整力度。系数值为-0.0280,说明第一产业受到人民币实际有效汇率干扰而偏离均衡时,将受到一个0.0280速度的反向调整力度。

根据表4的分析结果,可以得到VEC模型的方程(4)、方程(5)。

?驻(Xs)t=-0.0346[(Xs)t-1+2.4793Ln NEERt-1

-11.9157]+0.1658?驻(Xs)t-1

-0.0549?驻Ln NEERt-1-0.0046 (4)

?驻(Xs)t=-0.0320[(Xs)t-1+10.7494Ln REERt-1

-16.9087]+0.1534?驻(Xs)t-1

-0.4361?驻Ln REERt-1-0.0043(5)

根据上面的分析结果,第一,从短期来看,滞后一期的人民币名义有效汇率和人民币实际有效汇率的变化和第二产业的变化负相关,对应的相關系数分别为-0.0549和-0.4361, 即人民币汇率贬值,一定程度上将抑制第二产业的发展。

第二,从长期来看,人民币汇率贬值和第二产业的变化负相关,即人民币贬值一定程度上将抑制第二产业的发展。并且,人民币实际有效汇率比人民币名义有效汇率对第二产业的影响程度更高。

第三,误差修正项前面的系数表明第二产业受自身、人民币汇率均衡关系的影响显著。系数值为

-0.0346, 说明第二产业受到人民币名义有效汇率干扰而偏离均衡时, 将受到一个0.0346速度的反向调整力度。系数值为-0.0320,说明第二产业受到人民币实际有效汇率干扰而偏离均衡时, 将受到一个0.0320速度的反向调整力度。

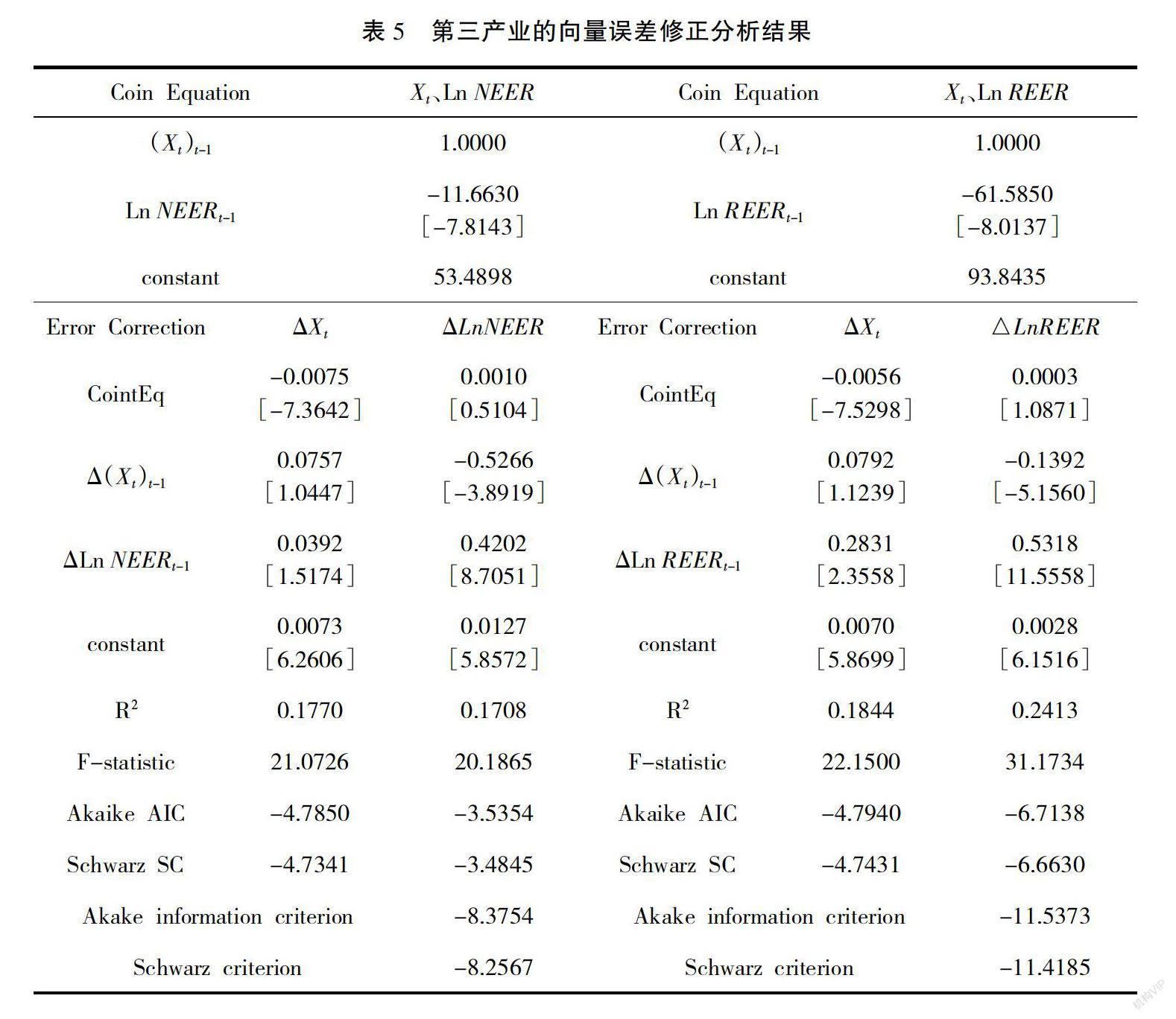

根据表5的分析结果, 可以得到以下VEC模型的方程(6)、方程(7)。

?驻(Xt)t=-0.0075[(Xt)t-1-11.6630Ln NEERt-1

+53.4898]+0.0757?驻(Xt)t-1

+0.0392?驻Ln NEERt-1+0.0073 (6)

?驻(Xt)t=-0.0056[(Xt)t-1-61.5850Ln REERt-1

+93.8435]+0.0792?驻(Xt)t-1

+0.2831?驻Ln REERt-1+0.0070 (7)

根据表5的分析结果,第一,从短期来看,滞后一期的人民币名义有效汇率和人民币实际有效汇率的变化和第三产业的变化正相关,对应的相关系数分别为0.0392和0.2831,即人民币汇率贬值,一定程度上将促进第三产业的发展。

第二,从长期来看,人民币贬值一定程度上将促进第三产业的发展。并且,人民币实际有效汇率比人民币名义有效汇率对第三产业的影响程度更高。

第三,误差修正项前面的系数表明第三产业受其自身、人民币汇率均衡关系的影响显著。系数值为-0.0075, 说明第三产业受到人民币名义有效汇率干扰而偏离均衡时, 将受到一个0.0075速度的反向调整力度。系数值为-0.0056,说明第三产业受到人民币实际有效汇率干扰而偏离均衡时,将受到一个0.0056速度的反向调整力度。

(七)脉冲响应分析

VEC模型的根都小于1, 模型是平稳系统,接下来进一步分析人民币汇率变动对不同产业的脉冲响应。

图1~图6的脉冲响应结果表明, 如果没有人民币汇率的贬值,汇率波动对不同产业的影响将为0;如果存在人民币汇率贬值,汇率波动会对不同产业产生冲击。

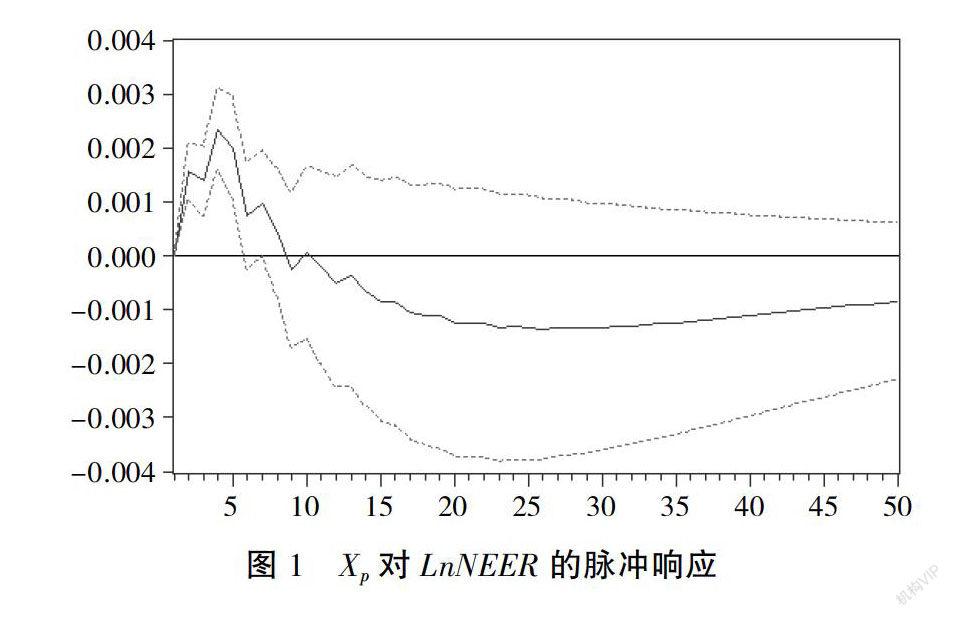

1.对第一产业而言,如果人民币名义有效汇率和人民币实际有效汇率产生负向冲击,第1期的冲击影响为0, 在第2期时第一产业产生上升趋势,到第4期达到冲击峰值之后开始下降,第9期时对第一产业的冲击为0,之后继续缓慢下降并趋于稳定。

2.对第二产业而言,如果人民币名义有效汇率和人民币实际有效汇率产生负向冲击,第1期的冲击影响为0, 在第2期时第二产业产生小幅震荡收缩,但到第13期之后达到冲击峰值,表现为持续稳定的上升趋势。

3.对第三产业而言,如果人民币名义有效汇率和人民币实际有效汇率产生负向冲击,第1期的冲击影响为0, 在第2期时第三产业开始扩张, 之后达到冲击峰值,表现为持续稳定的上升趋势。人民币实际有效汇率对第三产业的影响方向与趋势更加平稳。

四、结论

本文基于中国2000—2018年31个省市(不含港澳台地区)的面板数据,主要从定性和定量的角度分析了人民币汇率变动对中国产业结构的影响。根据已有理论构建计量模型,在协整关系的基础上通过向量误差修正模型,分析了人民币实际有效汇率和人民币名义有效汇率对中国第一产业、第二产业和第三产业的增加值占国内生产总值的影响。结论可以归结为以下几点:

第一,短期之内,第一产业的发展和人民币贬值之间存在显著的正相关性。

从对外贸易机制来看,在短期内,人民币贬值使出口商品以外币表示的价格相对下降,在外国市场的竞争力增强,出口增加,推动闲置资源向第一产业转移,对第一产业的发展具有促进作用。

从外国直接投资机制来看,人民币贬值,对于外商来说,在中国市场上以同样数额的外币可以雇佣更多的劳动力和购买更多的资本设备、 土地等,外币的购买力上升,投资成本减少。因此,人民币贬值将使外商直接投资流入规模增加,对第一产业的发展具有促进作用。

第二,从长期来看,人民币贬值对第一产业的发展存在抑制作用。

从对外贸易机制来看,人民币贬值使出口成品以本币表示的价格不变的同时,进口成本以本币表示的价格增加了。 中国第一产业技术水平落后,生产成本高,利润空间有限,面对人民币贬值、利润减少的情况,许多需要从国外进口机器设备的企业就会退出该行业的生产,从而对第一产业的發展具有抑制作用。

从外国直接投资机制来看,一国发生外商直接投资的本质和原因,是资本的逐利本性。人民币贬值使从国外进口机器设备的价格和成本增加了,从而利润降低,当利润降低甚至为零时,外商就会撤资退出该行业的生产,从而对第一产业的发展具有抑制作用。

第三,人民币贬值在短期和长期内都会抑制第二产业的发展。

第二产业属于资本密集型行业,主要集中在基础工业和重加工业方面。而基础工业和重加工业是关乎国民经济发展的基础和命脉, 存在投资规模大、投资周期长、资金周转慢、市场化程度较低、受政府影响程度较高的特点,在这种情况下,作为价格信号的汇率在合理配置资源等方面的作用受到了制约,无法发挥其应有的作用,影响了汇率变动的产业结构调整效应。

此外,人民币贬值对于第二产业中的加工贸易行业也具有抑制作用。中国加工贸易主要是从国外进口原材料进行加工,人民币贬值使得加工贸易行业进口原材料的价格上升,从而依靠廉价劳动力赚取微薄利润的低效加工贸易企业会被淘汰。

第四,人民币贬值在短期和长期内都会促进第三产业的发展。

人民币贬值通过对外贸易和外国直接投资两个渠道使更多的资源流向第三产业,国外资本与中国低廉的劳动力价格相结合使中国第三产业的供给增加,服务质量提高,促进了第三产业的发展。

从对外贸易机制来看,人民币贬值后,由于到中国旅游的费用支出会下降,许多外国游客更愿意到中国进行旅游观光, 促进了中国第三产业中旅游、交通运输、住宿和餐饮业的发展。从外国直接投资机制来看,由于劳动力等各种资源要素与国外相比存在明显的价格优势,人民币贬值使中国的劳动力价格变得更便宜了,吸引了大量外商投资中国第三产业,从而有利于第三产业的发展。

参考文献:

[1]BACCHETTA P,VAN WINCOOP E.Does Exchange-rate Stability Increase Trade and Welfare?[J].American Economic Review,2000,90(5):1093-1109.

[2]BHAT S A,BHAT J A.Impact of Exchange Rate Changes on the Trade Balance of India:An Asymmetric Nonlinear Cointegration Approach[J].Foreign Trade Review,2021,56(1):71-88.

[3]ARIZE A C,MALINDRETOS J,IGWE E U.Do Exchange Rate Changes Improve the Trade Balance:An Asymmetric Nonlinear Cointegration Approach[J].International Review of Economics & Finance,2017,49:313-326.

[4]BAHMANI-OSKOOEE M,HARVEY H.Exchange Rate Vol-atility and Commodity Trade between United States and Australia:An Asymmetric Analysis[J].The World Economy,2020,44(6).

[5]BAILEY M J,TAVLAS G S,Ulan M.Exchange-rate Variability and Trade Performance:Evidence for the Big Seven Industrial Countries[J].Review of World Economics,1986, 122(3):466-477.

[6]ARISTOTELOUS K.Exchange-rate Volatility,Exchange-rate Regime,and Trade Volume:Evidence from the UK US Export Function(1889—1999)[J].Economics Letters,2001, 72(1):87-94.

[7]GORG H,WAKELIN K.The Impact of Exchange Rate Volatility on US Direct Investment[J].The Manchester School,2002,70(3):380-97.

[8]CROWLEY P,LEE J.Exchange Rate Volatility and Foreign Investment:International Evidence[J].The International Tra-de Journal,2003,17(3):227-252.

[9]ANTWI S,BOATENG P Y,SALLEY A.The Effect of Foreign Direct Investment on Economic Growth in Ghana:the Role of Exchange Rate Volatility[J].Bulletin of Applied

Economics,2021,8(1):81-96.

[10]杨赫.人民币汇率变动对我国产业结构调整的影响[J].时代金融,2018(35):7,15.

[11]李琼,吴雅兰.人民币汇率变动对不同区域产业结构升级的影响研究[J].浙江金融,2019(2):13-20.

[12]郭凯,任儒.我国出口商品结构影响因素及优化建议研究——基于1995-2017年季度数据[J].东岳论丛,2018,39(05):148-157.

[13]王保乾,胡童.人民币汇率,FDI与我国产业结构的非线性效应——基于MS-VAR模型的实证研究[J].商业研究,2017(6):176-182.

[14]廖澤芳,阎菩莲.人民币加入SDR前后的国际货币权力变化及趋势[J].上海经济研究,2021(3):84-92.

[15]李星.脱贫攻坚与农村空心化治理[J].学术交流,2021(2):111-117.

[16]孙久文,苏玺鉴.新时代区域高质量发展的理论创新和实践探索[J].经济纵横,2020(2):6-14.

[17]吴周恒,杨静.人民币汇率制度改革背景下汇率传导的时变特征[J].金融理论探索,2020(6):3-12.

[18]李星.城市群创新能力的空间差异研究[J].经济体制改革,2020(1):66-72.

The Impact of RMB Exchange Rate Change on

Three Industrial Structures

——Empirical Analysis Based on Vector Error Correction Model

Yang Zihan1, Sun Jiuwen2

(1. College of Economics and Management, Longdong University, Qingyang 745000, China;

2. School of Economics, Renmin University of China, Beijing 100872, China)

Abstract: Based on panel data of 31 provinces in China from 2000 to 2018, this paper made theoretical analysis of effective RMB exchange rate and nominal effective RMB exchange rates impact on Chinas primary, secondary and tertiary industries added value to GDP. Using relevant econometric models, the paper also did empirical study of RMB exchange rate impact on Chinas industry structure. The test results show that, on the one hand, in the short term, the deprecation of the RMB promotes the development of the primary and tertiary industries, and inhibits the development of the secondary industry. On the other hand, in the long run, the depreciation of the RMB exchange rate has an inhibiting effect on the development of the primary and secondary industries, and a promoting effect on the development of the tertiary industry. Moreover, there is a short-term correction mechanism, which means that when the primary, secondary, and tertiary industries are disturbed by the RMB exchange rate and deviate from equilibrium, they will all be subjected to a reverse adjustment force.

Key words: RMB exchange rate; industry structure; vector error correction model

(责任编辑:李丹;校对:龙会芳)

猜你喜欢

小资CHIC!ELEGANCE(2018年24期)2018-08-13

投资北京(2018年1期)2018-01-22

现代经济信息(2017年8期)2017-06-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

投资北京(2017年1期)2017-02-13

投资北京(2016年10期)2016-11-23

股市动态分析(2016年15期)2016-10-19

商(2016年23期)2016-07-23