影子银行的经济后果研究综述

2021-11-22 08:56李香花江欢李世辉

财会月刊·下半月 2021年11期

李香花 江欢 李世辉

【摘要】影子银行作为目前非正规金融体系的“重量级选手”, 引起学界、商界和会计界的极大关注。 主流研究从对影子银行起因的探索, 逐步深化为对影子银行规模的测算、风险控制以及经济后果分析, 致力于挖掘其深层的调控与发展机制。 但是少有文献对影子银行经济后果进行系统梳理。 由此, 首先在查阅近十多年来对影子银行研究成果的基础上, 阐释影子银行的概念内涵及其规模测度方法; 然后从宏观和微观视角对影子银行及其后果研究的文献进行梳理, 总结现有影子银行及其经济后果研究中存在的不足; 最后探讨影子银行后续研究的主要方向。

【关键词】影子银行;经济后果;货币政策;金融稳定性

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2021)22-0137-7

一、引言

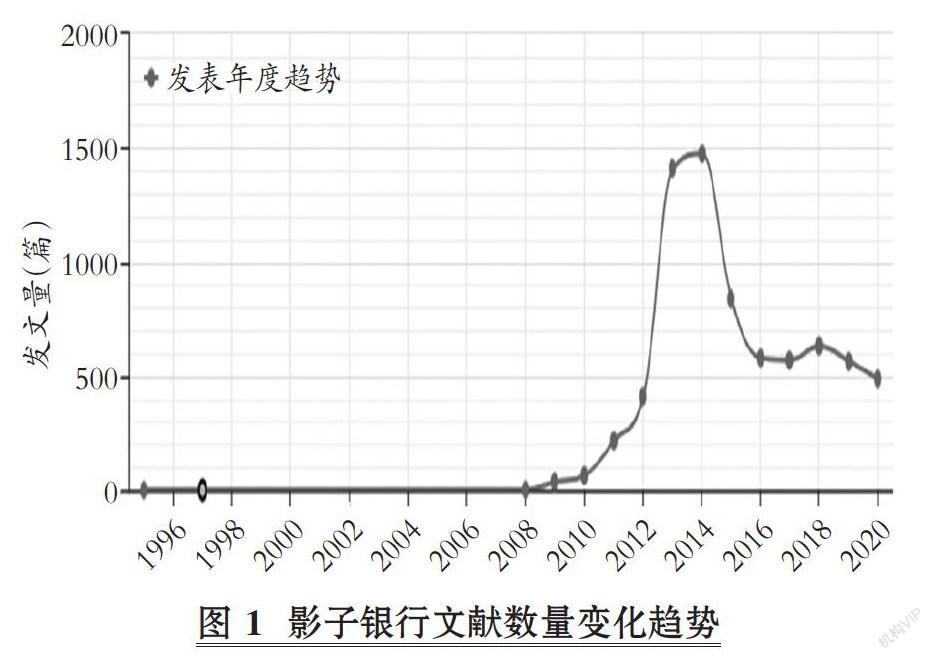

近年来, 随着金融产品创新速度的不断加快, 企业金融交易快速增长, 传统的商业银行体系已难以满足企业融资的需求, 中国式影子银行应运而生。 但是, 以信托为主的影子银行业务, 在疫情冲击下不断“爆雷”, 这不仅加剧了金融业的动荡, 还会影响国民经济以及公众社会的稳定。 近日, 中国人民银行发布了《中国金融稳定报告(2020)》, 报告指出: 综合施策整治金融乱象, 推动资管新规及配套细则平稳实施, 影子银行无序发展得到有效治理。 梳理现有文献可以发现, 实务界和学术界对影子银行的关注度持续高涨。 从文献数量分布看, 影子银行文献研究数量呈现非均衡迅猛增长, 特别是2015年国家“去杠杆”政策出台前后, 影子银行研究有井喷之势(如图1); 从文献来源分布和文献类型来看, 文献多基于一般性讨论与介绍, 而深入研究少之又少, 特别是对影子银行的综述性文章寥寥可数。 当前, 越来越多的学者从货币政策、利率市场化、金融稳定性以及金融创新和监管等宏观角度对影子银行兴起的原因及其相互关系进行研究, 并从微观层面揭露其对企业融资、投资效率、企业风险及价值的影响, 但鲜有文献对这一系列经济后果进行梳理。 鉴于此, 本文拟从影子银行的概念与度量出发, 将现有关于影子银行的研究从宏、微观层面进行分类整理, 以便明确当前影子银行的研究内容, 从而更好地把握未来研究方向; 同时发掘现有研究的不足, 为后期影子银行的深入研究拓展视角, 进而为实务界提出相关建议。

二、影子银行的概念与度量

1. 影子银行的概念。 早在2007年, 美国太平洋投资管理公司执行董事Paul McCulley就提出了“影子银行体系”的概念, 他指出影子银行体系是“一种融资类金融机构, 既能游离在监管体系外, 又与传统的商业银行体系相对应”的类似于平行银行系统。 其后, 金融稳定理事会指出, 影子银行实际上就是游离在监管体系外的信用中介活动[1] 。 国际货币基金组织认为, 影子银行的本质是进行风险转换, 并降低交易对手的风险[2] 。 Bernanke等[3] 认为, 影子银行履行着商业银行的职能, 但其业务未纳入传统的存贷款保险体系。 因此, 与传统商业银行体系一样, 影子银行从本质上来说, 仍然是一种信用中介组织[4] , 较少受到监管, 但其像银行一样开展借贷活动及杠杆交易[5] 。

然而, 影子银行在不同的环境背景下有着不同的外延和内涵。 在信贷大幅紧缩的背景下, 相对于大型国有企业和上市公司, 中小企业和非上市民营企业由于无法克服信贷约束而很难从传统的商业银行体系融入所需资金, 因此, 中小企业更加倾向于依靠影子银行进行融资。 2008年, 金融危机为中国式影子银行的出现埋下伏笔, 随后影子银行迅速暴露于社会公众视野。 目前, 国内对影子银行的界定同样没有定论。 《中国金融稳定报告(2013)》将我国的影子银行概括为“正规银行体系之外, 由具有流动性和信用转换功能, 存在引发系统性风险或监管套利可能性的机构和业务构成的信用中介体系”。 但是, 裘翔和周强龙[6] 研究发现, 影子银行业务模式几乎都与传统商业银行在资金链上存在着一定的联系。 这也表明, 中国式影子银行与西方以证券化为核心的影子银行体系存在显著的差异, 而与传统的商业银行体系有着本质的相似, 它们都是提供信用、期限和流动性转换的金融中介。 何平等[7] 着眼于影子银行和金融稳定性之间的关系, 将中国背景下影子银行的概念定义为“行使商业银行职能, 但是没有按照商业银行的标准进行监管, 甚至是不受监管的金融机构和金融产品”。 随后, 李文喆[8] 提出了中國式影子银行的功能性定义: 不接受银行业严格监管, 但又依赖于银行信用, 并从事银行业务, 具体指除传统的银行表内贷款、债券投资外, 影子银行能开展具备完整的信用转换、期限转换和流动性转换的金融业务。

2. 影子银行的度量。 国外学者们很早就开始关注影子银行的度量问题, 但大多局限在研究金融中介部门对传统宏观经济模型的影响上。 Bernanke等[3] 首创性地将“金融加速器”机制引入动态随机一般均衡框架, 激发学者们相继在模型中加入独立的金融中介部门进行研究[9] 。 金融危机爆发后, 影子银行的受关注度迅速上升, 引发了国内外学者的充分讨论, 却鲜有学者对其进行量化建模。

与国外学者对影子银行研究的方式不同, 国内学者主要针对影子银行的规模进行测算。 测算方法主要包括GDP规模推算、估算求和法、子类业务加总法以及负债核算法。 学者们根据影子银行的各类定义, 分别从机构视角和业务视角对中国式影子银行进行不同的业务划分。 然而, 由于影子银行业务具有隐蔽性, 导致对影子银行业务形式的识别存在局限性, 学者们并不能准确掌握所有的影子银行业务类别, 从而尚未有文献能够准确给出高质量的、精准的衡量中国式影子银行业务规模的测算方式。 当前, 国内学者使用子类业务加总法居多[10] 。 但是, 这种方法往往会因为各子类业务重复交叉, 从而导致计算上的错误。 因此, 使用负债核算法计算中国式影子银行规模或许更为准确[8,11] 。 孙国峰和贾君怡[11] 考虑到中国式影子银行业务类型, 利用金融机构资产负债表来倒推影子银行规模。 李文喆[8] 在此基础上优化了影子银行规模测度的重复计算问题, 基于资产负债表的角度确保数据来源的可得性和可靠性, 从资产端和负债端同时着手, 一定程度上解决了存量和增量数据不匹配等问题。

综合国内外众多学者对影子银行的界定和度量, 笔者发现近年来中国式影子银行随着金融创新体系的不断进步得到了迅速发展, 但是其与国外发达国家相比仍然存在很大的差距。 中国式影子银行体系主要包括银行同业业务、银行表外理财产品、信托贷款、委托贷款、民间借贷等, 产品间的交易模式日趋复杂、业务结构层出不穷。 证券化是国外影子银行的关键词, 而中国式影子银行普遍被认为是一种非银行类金融机构。 因此, 我国学者更愿意用“传统商业银行的影子”来定义中国式影子银行。

三、宏观视角下影子银行的经济后果

虽然影子银行应对这场突如其来的金融危机承担主要责任, 但总体来说, 其扩张促进了国民经济的发展。 目前, 国内外已有文献分别从货币政策、利率市场化、金融稳定性以及金融风险与监管等一系列宏观角度, 对影子银行的经济后果展开研究。

1. 货币政策对影子银行发展的影响。 张蕾等[12] 通过建立向量误差修正模型(VECM), 分别对影响影子银行发展的诸多因素展开分析, 发现货币政策对中国式影子银行发展影响最大。 国外学者认为, 紧缩型的货币政策不仅推动了资产证券化等影子银行业务, 同时也通过政策效应缩减了银行的资产负债表内贷款规模[13,14] 。 然而, 查阅相关文献后发现, 有关货币政策对中国式影子银行的发展具体产生了怎样的影响, 学者们并未得出一致的结论。 一些学者认为, 紧缩型的货币政策对影子银行的发展具有正向激励作用[15] 。 而另一些学者则观察到影子银行具有逆周期性特征, 从而有效解释了货币政策执行效果弱化的原因[6] 。 有研究表明, 长短期、松紧度的不对称会影响货币政策效应, 即从长期来看, 紧缩性的数量型货币政策和扩张性的价格型货币政策, 更会引起影子银行的膨胀行为[16] 。 徐云松[17] 也指出, 宽松型的货币政策对影子银行的扩张产生了正向促进作用。 另外, 货币政策对不同类型商业银行的影响具有异质性[18] 。 如相对于资本充足率较高的银行, 融资渠道相对狭窄的中小银行对货币政策更具数量和价格方面的敏锐性。 但进一步研究发现, 宽松型的货币政策, 尤其是价格型货币政策工具, 放大了货币政策的扩张效应, 加剧了金融系统的不稳定性[19] 。 与此同时, 经济政策不确定会导致影子银行规模缩减, 进而抑制企业投资行为[20] 。 因此, 货币政策不僅对商业银行产生了影响, 还间接影响了影子银行的业务发展。

2. 利率市场化与影子银行的双向影响。 习近平总书记指出, “逐步推进利率市场化是我国加强宏观调控、深化金融改革的重点方向之一”。 影子银行的兴起是金融创新的一种新形式, 是中国利率双轨制体系下的特定机制[21] 。 许多学者认为中国式影子银行迅速发展的原因之一, 是众多企业受到传统商业银行存款利率的管制[22] 。 巴曙松[23] 指出, 影子银行业务等一系列创新活动, 成功打破了现有制度框架下对企业的融资约束, 促进了利率市场化价格体系的构建。 已有文献探究了影子银行和利率市场化的双向关系。 许少强等[24] 的研究进一步证实我国影子银行的成长有利于推进利率市场化的传导机制。 可见, 影子银行的出现有助于我国利率市场化改革, 进一步推动金融创新。 虽然影子银行作为金融创新的新向导, 在一定程度上缓解了传统商业银行的风险承担, 但这种作用会随着利率市场化程度的提高而被削弱[25] 。 利率市场化虽然对影子银行业务起到了一定的规范作用, 促进了影子银行的发展, 但是大大增加了系统性的金融风险。 中国人民银行在《金融稳定报告(2012)》中强调, 相关部门要着眼于影子银行的风险传染效应, 及时进行风险防范。 影子银行的高杠杆性、期限错配、高风险性等特征, 需要各监管部门及时提高监管意识并落实监管政策。

3. 影子银行与金融稳定性及其风险监管的相关研究。 影子银行的迅速发展加快了我国利率市场化进程, 但与此同时也提高了金融系统风险。 方意等[26] 通过构建资产价格传染模型度量影子银行系统性金融风险, 发现影子银行的刚性兑付体制是引发风险的导火索。 高蓓等[27] 研究发现, 理财产品的发行, 通过提高银行杠杆率和降低资产收益率, 影响商业银行的金融稳定性, 从而引发系统性金融风险。 邓超等[28] 将影子银行对金融稳定性的影响进一步概括为两个方面, 即对金融机构稳定性的影响和对金融市场稳定性的影响。 近年来, 我国相对稳定的金融系统为影子银行快速发展创造了机会[29] , 然而近期的“蚂蚁金服”事件却给中国的影子银行业务敲响了警钟。 王妍等[30] 认为缺乏监管的、结构设计复杂的影子银行产品以服务实体的名义进入市场, 绕过金融系统的风险监管, 诱发了金融系统的脆弱性。 因此, 影子银行的规模扩张带来了巨大的风险隐患[31] 。 梳理现有文献笔者发现, 在影子银行发展早期, 大多学者对其风险认识持乐观态度[32] 。 但随着影子银行的急速蔓延, 有研究指出, 影子银行通过增加业务交易, 将风险传递给传统的金融部门, 从而加剧了金融系统的动荡。 因此, 防范和化解影子银行内部的潜在风险, 对我国经济发展和金融稳定至关重要。

四、微观视角下影子银行的经济后果

当前国内经济发展最为突出的结构性矛盾不仅包括实体经济“脱实向虚”, 更为严重的现象为非金融企业越来越依赖于金融渠道进行投资获利。 那么, 非金融企业参与影子银行业务究竟是会助力企业发展, 还是会加剧企业参与金融活动风险从而引发市场乱象呢? 国内外已有研究基于微观视角探讨了企业参与影子银行业务对企业融资、投资效率、企业风险与价值的影响, 进一步丰富了微观视角下影子银行的经济后果研究。

1. 影子银行对企业融资的影响。 王鹏涛[33] 早期就针对我国的民间金融机构(即影子银行的重要组成部分)进行研究, 他指出诸如影子银行这类地下融资渠道的出现是中小企业的福音。 因此, 中小企业的融资需求是当下影子银行规模膨胀的重要原因之一[34] : 一方面, 中小企业由于缺乏充足的抵押品使得融资受到限制; 另一方面, 商业银行放贷的偏好催生了影子银行业务。 商业银行往往倾向于将资金放贷给信用状况良好, 且乐于投资低风险项目的大型国有企业和上市公司, 这类企业实力较强, 从而商业银行面临的违约风险较小。 而中小企业尽管有投资回报率较高的项目, 却难以从商业银行融到资金, 只能被迫转向影子银行这类更加便捷的地下融资渠道。 影子银行作为非正规银行体系的信用中介, 为部分融资受限的企业或行业提供资金, 有效缓解了传统商业银行体系贷款供给不足的局面, 降低了中小企业的融资难度。 特别是在金融抑制的情况下, 影子银行确实能够促进社会产出增加, 它是对传统商业银行融资的有效补充[35] 。

随着商业银行信贷约束的不断增强, 现有文献对影子银行融资的认识并不统一。 一部分学者认为, 影子银行的出现为中小企业融资开辟了新的通道[6,36] : 一方面拓展了其资金来源, 另一方面缓解了中小企业的融资压力, 从而降低了企业的债务融资成本。 王永钦等[37] 将研究视角聚焦于影子银行放贷业务, 发现企业影子银行化不仅降低了中小企业对传统银行体系的依赖, 从而降低了中小企业的债务融资难度, 而且有利于行业发展, 并对我国经济结构的调整产生了一定的影响。 但是另一部分学者认为, 影子银行虽然能够在某种程度上缓解中小企业融资难的问题, 但其自身的局限性决定了影子银行只能是商业银行的补充[38] , 如不受存贷比和存款准备金等制约、信息披露不完善, 以及投资者、经营者和监管者之间的信息不对称等因素, 往往给企业融资造成了许多障碍。 基于此, 徐军辉[39] 对不同的影子银行业务进行分析, 识别出影子银行确实给中小企业融资带来了负面效应。 商旭[40] 也指出, 中小企业难以长期利用从影子银行融入的资金。 因此, 影子银行对中小企业融资的正面效应受到了广泛质疑。 特别是在紧缩的货币政策环境下, 随着加息冲击的持续性增强, 商业银行信贷约束更显紧张, 导致其融资规模大幅度下降, 中小企业纷纷投奔影子银行; 而影子银行利用其融资的优越性, 设定了更高的利率, 增加了企业的信用溢价[6] , 从而提高了中小企业的融资成本。 总体来说, 面对影子银行带来的双向作用, 国家必须规范、有效地引领其发展方向。

2. 影子银行对投资效率的影响。 投资效率作为衡量企业资源配置是否有效的重要指标[41] , 影响着企业的投资决策, 进而对企业价值最大化目标的实现产生了一定的影响。 国外学者指出代理成本、信息不对称等会引发逆向选择和道德风险问题, 导致公司的实际资本支出无法达到最优, 从而降低了资本配置的有效性, 进而产生非效率投资[42] 。 本文将从投资不足和投资过度这两类非效率投资对已有文献进行梳理。

(1)影子银行可为企业提供现金流, 缓解其面临的融资约束, 从而改善企业投资不足的问题[43] 。 郑建明等[44] 的研究表明, 影子银行具有信息成本优势和交易模式优势, 有利于拓宽中小企业的外部融资渠道, 降低融资成本, 避免其由于投资不足错失投资机会。 信息成本优势主要体现在地理位置的优越性, 经营者可以准确把握融资企业的相关信息, 降低不对称风险, 有效缓解企业投资不足的现状。 而交易模式优势则体现在影子银行业务的便捷性, 影子银行极大地简化了流程手续, 为融资企业定制个性化的贷款服务, 便于满足企业的投融资需求, 从而改善企业投资不足的问题。

(2)许多学者研究了影子银行业务与企业投资过度的关系, 具体表现在影子银行的发展能否抑制企业的投资过度方面。

一部分学者关注正面效应, 认为影子银行的发展对投资过度具有抑制作用, 因此能够提高投资效率。 首先, 童盼[45] 指出影子银行融资的本质属于债务融资, 债务融资兼具治理和监督效应。 企业增加负债会提高自身的财务风险, 为了降低风险带来的损失, 企业会更加审慎地引导管理者进行投资而达到治理效应。 监督效应是指企业通过影子银行融资以后, 会设置一系列限制性条款来监督企业资金的使用行为, 提高资金的利用效率, 从而抑制企业的过度投资。 其次, 马光荣等[46] 从社会网络的角度出发, 认为社会网络便于融资双方共享信息, 有助于经营者和管理者做出相对最优的理性投资决策, 提高资金配置效率, 从而抑制企业的过度投资。 最后, 影子银行业务引入市场监督机制, 有效缓解了交易双方的信息不对称问题。 此时, 影子银行相比传统的信贷机构更具市场性, 其借贷成本随市场成本波动, 在这种情况下, 企业的过度投资行为会被抑制, 激发管理者最大限度地利用资金, 从而提高企业的投资效率[44] 。

另一些学者则认为影子银行的发展无法抑制企业的过度投资, 从而降低投资效率。 理由有如下几个方面: 第一, 以中国最常见的影子银行业务——信托理财[47] 为例, 信息不对称会加剧道德风险, 导致资金实际投向偏离了事先约定的范围[48] , 而影子银行业务属于商业银行的表外业务, 绕开了国家监控, 企业通过影子银行融入的资金, 实际上并没有受到严格的投资约束, 从而加剧了企业过度投资的行为, 降低了投资效率。 第二, 罗明琦[49] 指出, 企业股东更加倾向于利用从影子银行融入的资金投资高风险项目, 诱发过度投资, 从而降低投资效率。 第三, 卢馨等[50] 发现大型企业尤其是上市公司, 已逐渐打通影子银行的利益链条, 极大地挤占了中小企业的融资空间。 对中小企业而言, 融资约束对企业的投资效率具有明显的抑制作用[51] ; 而对大型企业而言, 影子银行提供的资金仅仅只能应急, 而不能够在真正意义上提升企业的投资效率。

3. 影子银行对企业风险和价值的影响。 影子银行是我国非正规金融体系的重要组成部分, 其出现缓解了中小企业的融资压力, 改善了企业投资不足的问题, 为中小企业持续健康发展贡献了力量[6] 。 但是影子银行由于增长过快、投融资期限错配和杠杆率过高等原因, 加剧了金融体系及中小企业的风险[52] 。 笔者梳理已有文献发现, 学者们致力于从影子银行层面和企业自身层面, 剖析影子银行与企业风险和价值的动态关系, 进而研究其对企业风险和价值的影响。

从影子银行层面来看, 影子银行的自身特征(即缺少独立的金融机构实体), 决定了中国式影子银行必须依托传统的商业银行体系而发展, 其游离于监管体系之外的特性给企业的发展带来了不可控的潜在风险[53] 。 林琳等[54] 指出影子银行具有高杠杆以及高关联的特性, 会把风险扩散到不同的主体和市场中, 加剧企业的风险。 另外, 程小可等[52] 指出, 我国的影子银行通过利率和信贷双渠道影响企业风险。 一方面, 影子银行通过灵活的利率调整来影响融资成本, 进而改变企业风险承担的意愿; 另一方面, 企业通过影子银行信贷支持以获取资金, 进而提升企业的風险承担水平[55] 。

從企业层面来看, 影子银行对不同类型的企业有着不同的影响。 一方面, 对融资约束较大的企业而言, 影子银行弥补了商业银行信贷不足的问题。 蒋敏等[56] 指出影子银行是商业银行的表外延伸, 是企业无法从正规渠道获取融资时的次优选择。 另一方面, 对融资约束较小的企业而言, 企业内部资金相对充裕使得其更多地充当了影子银行的角色, 这一优势有利于企业向其他中小企业融出资金。 因此, 企业层面的影子银行业务在一定程度上促进了企业金融化, 这不仅会给企业带来积极作用, 也增加了其经营风险和财务风险。

已有文献研究表明, 影子银行的发展引起的相关风险也会对企业价值产生一定的影响。 一方面, 企业从影子银行融入资金后, 将其投向长期资产, 容易引发债务期限结构错配, 长期来看则会引发财务危机, 降低企业价值[43] 。 此外, 非金融企业影子银行化会挤占企业实业投资, 导致其忽略主营业务发展, 进而导致企业价值的降低[57] 。 另一方面, 郑建明等[44] 的研究表明, 影子银行为企业投资指明了新方向, 不仅能够优化企业投资组合, 缓解投资不足, 还能提高企业价值。 总体来说, 影子银行的发展对企业价值的影响还有待进一步考量。

五、总结与启示

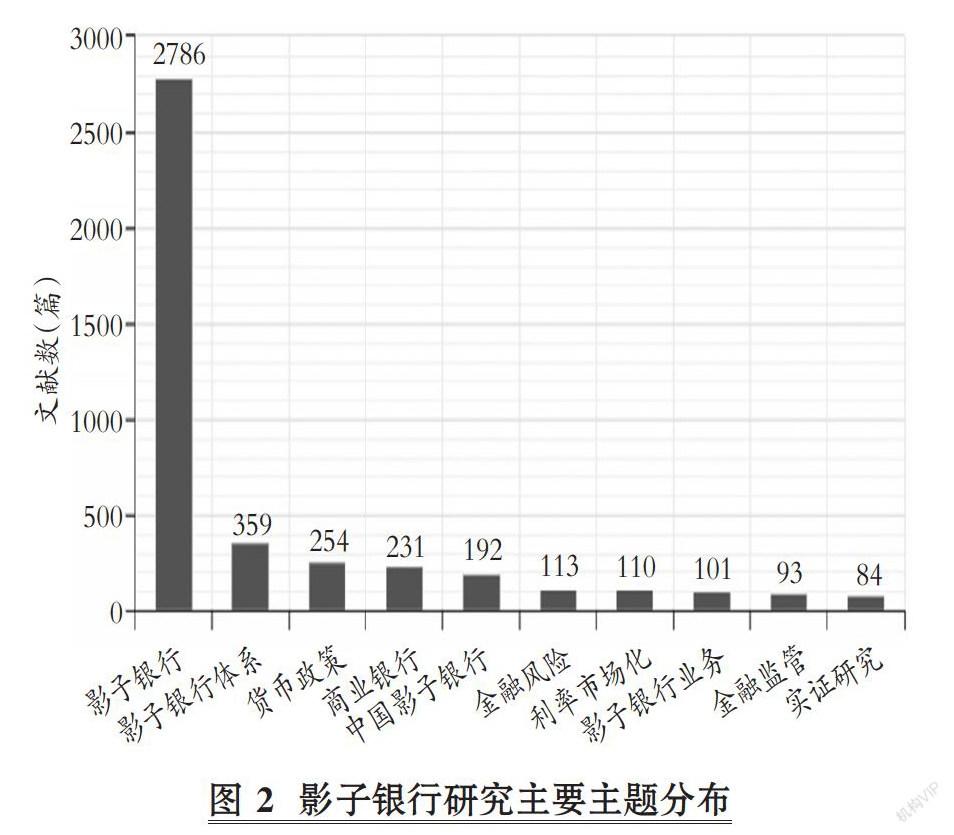

自十九大报告提出“深化金融体制改革, 增强金融服务实体经济的能力”以后, 国内掀起了影子银行的研究热潮, 学者们从影子银行的形成机理、影响因素与经济后果等方面开展了大量的探讨研究。 但主流研究相对浅显且停留在其概念定义、影子银行对宏微观经济的影响上, 针对企业影子银行化这一微观视角的研究仍然相当匮乏, 尤其相比影子银行对货币政策传导和金融风险的影响来看, 成果数量仍屈指可数。 本文检索了《管理世界》《经济研究》等国家自然科学基金委认定的A类重要学术刊物, 发现国内学者关注到影子银行并开展理论探索比较晚[6,37,58] , 且后续研究没有引起足够重视, 直到最近才开始出现少量以理论模型建构和检验为目的的实证研究[59-61] , 如图2所示。

总体上看, 与国外研究成果相比, 国内有关影子银行的研究相对零散且研究深度不够, 尤其是基于微观视角上企业影子银行度量的研究还没有引起国内学者的足够重视。 究其原因, 一方面可能受制于我国宏观经济政策的影响, 大多数学者关注到的仍然是次贷危机背后影子银行带来的危害性, 却忽视了在现行经济背景下, 我国企业影子银行所面临的双向效应。 另一方面可能是影子银行在我国起步较晚, 为绕开监管, 银企间影子银行业务开展相对隐蔽, 微观数据获取存在一定的困难。 再则, 如前所述, 我国影子银行体系远不及欧美国家发展完善。 基于国外影子银行体系, 国外学者已经设计出了一些在国外情境下经过验证的理论模型, 但这些模型在中国情境下的适用性值得进一步商榷。 在未来的研究中, 国内学者有必要结合中国实际经济背景, 整合多学科研究团队, 在研究中探索并开发适应中国情境的影子银行微观度量标准, 这是必须予以重视的基础性研究。 因此, 学者们未来可以从以下几个方面展开研究。

第一, 针对我国经济背景独特性, 基于欧美影子银行体系所识别的作用机制, 构建符合中国情境的影子银行体系理论模型。 已有的国内研究主要立足于西方影子银行体系理论和模型, 然后在我国的经济背景下进行探索和检验, 因此国内学者在研究设计和理论创新方面仍然有很大的改进空间。 这在客观上要求国内学者要从我国实际情况出发, 补充并拓展影子银行的研究成果, 将我国经济特征嵌入研究设计。 这样不仅有助于拓展国内影子银行的研究前沿, 进而做出务实的理论设计, 还有助于厘清我国影子银行存在的问题并制定有针对性的政策。

第二, 影子银行的微观度量方式。 梳理现有文献可以发现, 学者们聚焦影子银行对我国经济发展的影响, 并采用实证分析的方法, 明确影子银行发展的价值, 但他们大多采用宏观指标对市场层面进行理论模型的构建, 而对企业这类微观视角影子银行业务规模的度量鲜有涉及。 基于微观视角, 资金供需双方衍生出企业参与影子银行业务的供需两侧。 就需求方而言, 企业参与影子银行融资业务为融资难企业提供便利; 而对供给方而言, 企业参与影子银行放贷业务或许更大地冲击了金融市场的发展。 由于影子银行业务往往规避监管, 学者们很难直观地对其微观参与进行数据监测。 因此, 未来学者们应当努力深挖企业供需两侧参与影子银行的种种迹象, 找准立足点, 为探讨微观层面的经济后果研究提供更加直观的数据支持。

第三, 影子银行对企业内部控制方面的影响及其传导路径。 内部控制有助于规范我国企业的行为, 有利于企业进行自我约束、自我调节以及自我评判。 不同地区的企业面临的影子银行风险是不同的。 因此, 影子银行对企业内部控制方面的影响又会因为地区经济差异而发生变化, 对经济欠发达地区影子银行的风险加强监控, 规范企业内部控制制度是大势所趋。

【 主 要 参 考 文 献 】

[1] FSB. Global shadow banking monitoring report 2013[R].Financial Stability Board,2013.

[2] IMF. Risk taking,liquidity and shadow banking: Curbing excess while promoting growth [R]. Global Financial Stability Report,2014.

[3] Bernanke B., Gertler M., Gilchrist S.. The financial accelerator in a quantitative business cycle framework[Z].Working Papers,1998.

[4] Adrian T., Shin H. S.. Federal reserve bank of New York staff reports[ J].SSRN Electronic Journal,2008(331):774 ~ 798.

[5] Viral V. A., Hemal K.,T. S. N.. The growth of a shadow banking system in emerging markets: Evidence from India[ J].Journal of International Money and Finance,2013(39):207 ~ 230.

[6] 裘翔,周强龙.影子银行与货币政策传导[ J].经济研究,2014(5):91 ~ 105.

[7] 何平,刘泽豪,方志玮.影子银行、流动性与社会融资规模[ J].经济学(季刊),2018(1):45 ~ 72.

[8] 李文喆.中国影子银行的经济学分析:定义、构成和规模测算[ J].金融研究,2019(3):53 ~ 73.

[9] Gennaioli N., Shleifer A., Vishny R. W.. A model of shadow banking[ J].Journal of Finance,2013(4):1331 ~ 1363.

[10] 高善文.影子体系的发展变迁及资金的实虚流转变化[ J].新金融,2017(9):12 ~ 19.

[11] 孙国峰,贾君怡.中国影子银行界定及其规模测算——基于信用货币创造的视角[ J].中国社会科学,2015(11):92 ~ 110.

[12] 张蕾,浦正宁,傅佳莎.中国影子银行规模及其影响因素研究[ J].统计与决策,2019(16):146 ~ 150.

[13] Loutskina E.. The role of securitization in bank liquidity and funding management[ J].Journal of Financial Economics,2011(3):663 ~ 684.

[14] Moreira A., Savov A.. The macroeconomics of shadow banking[ J].Journal of Finance,2017(6):2377 ~ 2394.

[15] 吴智华,杨秀云.影子银行、金融稳定与货币政策[ J].当代财经,2018(9):48 ~ 61.

[16] 胡利琴,陈锐,班若愚.货币政策、影子银行发展与风险承担渠道的非对称效应分析[ J].金融研究,2016(2):154 ~ 162.

[17] 徐云松.货币政策对影子银行和银行信贷影响的非对称效应研究[ J].新金融,2017(12):17 ~ 25.

[18] 王周伟,王衡.货币政策、银行异质性与流动性创造——基于中国银行业的动态面板数据分析[ J].国际金融研究,2016(2):52 ~ 65.

[19] 肖崎,邓少慧.货币政策对影子银行风险承担的影响:基于我国上市影子银行机构的研究[ J].世界经济研究,2017(12):29 ~ 37.

[20] 潘攀,邓超,邱煜.经济政策不确定性、银行风险承担与企业投资[ J].财经研究,2020(2):67 ~ 81.

[21] Wang H., Wang H., Wang L.,et al.. Shadow banking: China's dual-track interest rate liberalization[Z].SSRN Electronic Journal,2015.

[22] 刘澜飚,宫跃欣.影子银行问题研究评述[ J].经济学动态,2012(2):128 ~ 133.

[23] 巴曙松.应从金融结构演进角度客观评估影子银行[ J].经济纵横,2013(4):27 ~ 30.

[24] 许少强,颜永嘉.中国影子银行体系发展、利率传导与货币政策调控[ J].国际金融研究,2015(11):58 ~ 68.

[25] 胡利琴,陈思齐.利率市场化改革背景下影子银行发展及其风险效应——基于商业银行风险承担的分析视角[ J].中央财经大学学报,2020(1):34 ~ 44.

[26] 方意,韩业,荆中博.影子银行系统性风险度量研究——基于中國信托公司逐笔业务的数据视角[ J].国际金融研究,2019(1):57 ~ 66.

[27] 高蓓,张明,邹晓梅.影子银行对中国商业银行经营稳定性的影响——以中国14家上市商业银行理财产品为例[ J].经济管理,2016(6):138 ~ 153.

[28] 邓超,唐莹,杨文静.影子银行体系对我国金融稳定性的影响研究[ J].经济经纬,2016(5):149 ~ 154.

[29] 李向前,诸葛瑞英,黄盼盼.影子银行系统对我国货币政策和金融稳定的影响[ J].经济学动态,2013(5):81 ~ 87.

[30] 王妍,王继红,刘立新.货币政策、影子银行周期性与系统金融风险[ J].上海经济研究,2019(9):105 ~ 116.

[31] 庄子罐,舒鹏,傅志明.影子银行与中国经济波动——基于DSGE模型的比较分析[ J].经济评论,2018(5):3 ~ 16.

[32] 王浡力,李建军.中国影子银行的规模、风险评估与监管对策[ J].中央财经大学学报,2013(5):20 ~ 25.

[33] 王鹏涛.民间金融与中小企业融资[ J].财经问题研究,2002(4):39 ~ 41.

[34] 鲁勇睿.影子银行监管激励不相容及其治理研究[ J].商业研究,2013(7):196 ~ 200.

[35] 李建军,乔博,胡凤云.中国影子银行形成机理与宏观效应[ J].宏观经济研究,2015(11):22 ~ 29.

[36] 于菁.社会融资总量作为货币政策中介目标的有效性分析[ J].统计与决策,2013(9):153 ~ 156.

[37] 王永钦,刘紫寒,李嫦等.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据[ J].管理世界,2015(12):24 ~ 40.

[38] 侯健.影子银行发展对中小企业融资的影响研究[ J].南方金融,2012(6):84 ~ 86.

[39] 徐军辉.中国式影子银行的发展及其对中小企业融资的影响[ J].财经科学,2013(2):11 ~ 20.

[40] 商旭.影子银行发展对国内各中小企业融资产生的影响[ J].财经界(学术版),2013(17):27.

[41] 周新苗,钱欢欢.资源错配与效率损失:基于制造业行业层面的研究[ J].中国软科学,2017(1):183 ~ 192.

[42] Jensen M. C., Meckling W. H.. Theory of the firm: Managerial behavior,agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[43] 程小可,姜永盛,郑立东.影子银行、企业风险承担与融资约束[ J].经济管理,2015(4):106 ~ 115.

[44] 郑建明,许晨曦,郑林泽.影子银行参与与企业投资效率[ J].新疆大学学报(哲学·人文社会科学版),2018(2):17 ~ 26.

[45] 童盼.负债期限结构与企业投资规模——来自中国A股上市公司的经验研究[ J].经济科学,2005(5):93 ~ 101.

[46] 马光荣,杨恩艳.社会网络、非正规金融与创业[ J].经济研究,2011(3):83 ~ 94.

[47] Sixian F., Weiwei J., Sijia L., et al.. The influence of shadow banking on financial stability in China[ J].Journal of Finance & Economics,2014(4):3 ~ 12.

[48] Ashcraft A., Mcandrews J., Skeie D.. Precautionary Reserves and the Interbank Market[ J].Journal of Money,Credit and Banking,2011(7):311 ~ 348.

[49] 罗明琦.企业产权、代理成本与企业投资效率——基于中国上市公司的经验证据[ J].中国软科学,2014(7):172 ~ 184.

[50] 卢馨,方睿孜,毛丹.我国影子银行对中小企业融资困境的影响[ J].经济与管理,2015(3):64 ~ 73.

[51] 欧阳志刚,薛龙.货币政策、融资约束与中小企业投资效率[ J].证券市场导报,2016(6):11 ~ 18.

[52] 程小可,姜永盛,郑立东.影子银行、企业风险承担与企业价值[ J].财贸研究,2016(6):143 ~ 152.

[53] 龚明华,张晓朴,文竹.影子银行的风险与监管[ J].中国金融,2011(3):41 ~ 44.

[54] 林琳,曹勇,肖寒.中国式影子银行下的金融系统脆弱性[ J].经济学(季刊),2016(3):1113 ~ 1136.

[55] 李波,伍戈.影子银行的信用創造功能及其对货币政策的挑战[ J].金融研究,2011(12):77 ~ 84.

[56] 蒋敏,周炜,宋杨.影子银行、《资管新规》和企业融资[ J].国际金融研究,2020(12):63 ~ 72.

[57] 韩珣,田光宁,李建军.非金融企业影子银行化与融资结构——中国上市公司的经验证据[ J].国际金融研究,2017(10):44 ~ 54.

[58] 李建军,韩珣.非金融企业影子银行化与经营风险[ J].经济研究,2019(8):21 ~ 35.

[59] 高然,陈忱,曾辉等.信贷约束、影子银行与货币政策传导[ J].经济研究,2018(12):68 ~ 82.

[60] 侯成琪,黄彤彤.影子银行、监管套利和宏观审慎政策[ J].经济研究,2020(7):58 ~ 75.

[61] 高蓓,陈晓东,李成.银行产权异质性、影子银行与货币政策有效性[ J].经济研究,2020(4):53 ~ 69.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20