券商成长性业绩驱动

2021-11-20 20:10刘链

证券市场周刊 2021年42期

刘链

统计41家上市券商三季报数据,前三季度合计实现营业收入4698.47亿元,同比增长22.5%,合计实现归母净利润1484.41亿元,同比增长22.9%;上市券商三季度单季合计实现净利润增速为12.9%,前三季度累计增速为22.9%:其中,三季度单季营收及净利润增速分别为14.4%及12.9%,三季度净利润增速有所放缓,对总体净利润增速略有拖累。

总体来看,头部券商整体维持较高的利润增速,中小券商增速出现分化。头部券商整体业绩实现较好增长,其中,中信证券、中国银河三季度单季净利润增速达40%以上,华泰证券、中金公司达30%以上;而兴业证券、光大证券、中泰证券、长江证券、方正证券等三季度单季净利润负增长。财富管理热门的券商广发证券、东方证券三季度净利润增速分别为15.2%、6.3%,业绩表现略不及预期,主要是市场新基金发行速度明显放缓,叠加2020年三季度利润基数较高。此外,红塔证券、国联证券三季度单季净利润增速超过100%,中原证券、太平洋证券增速达到300%以上,部分券商由于自营业务收入的大幅增长,带动总利润增速的提升。

上市券商三季度单季经纪业务收入增速达45%,投行业务负增长明显。分业务看,上市券商三季度单季经纪业务收入增速达到44.9%,经纪业务在总收入中占比达到22.1%,主要受益于交易的高度活跃,三季度单季两市日均成交额为1.3万亿元,同比增长23.6%,但三季度以来股票型及混合基金发行规模明显放缓。投行业务增速有所放缓,预计在北交所设立的背景下,券商将更多资源及上市项目向此倾斜,三季度券商投行IPO家数及融资额分别为129家、1598亿元,同比分别下降26.7%、26.2%,上市券商整体投行业务收入同比下降26.7%,在总收入中的占比为8.7%,但再融资及债券承销业务仍维持增长趋势。其余业务保持相对稳定增长,资管、自营及信用业务分别实现18.4%、7.1%、6.4%的增速。

四季度利润低基数下有望维持增长趋势:展望四季度,市场交易量较三季度有所下滑,同时权益市场呈现震荡态势。但考虑到上市券商大幅计提资产减值使得2020年四季度为利润低点,41家上市券商2020年四季度合计实现归母净利润252.71亿元,占全年净利润的17.3%,其中,东方证券、光大证券、方正证券、天风证券等度净利润为负数,在低基数下,2021年全年券商有望维持业绩增长的态势。

整体来看,券商三季度净利润维持增长态势但增速有所放缓,且个股间有所分化,但四季度业绩低基数下增长趋势有望延续,同时估值具备性价比,当前券商板块仅为1.67倍PB,年初至今没有上涨,在深化新三板改革、设立北京证券交易所的背景下,预计后期仍将有政策持续落地,将催化券商板块表现。财富管理逻辑较强的标的在当前交易量以及基金发行规模下降的背景下股价有所承压,但财富管理仍具备长期的增长逻辑与空间及更高的利润率。

市场交投活跃度高

2021年前三季度,市场表现为结构性行情,活跃度保持在较高水平,日均股基成交额为11149亿元,同比增长23.31%,三季度以来,市场交易保持活跃,三季度单季日均股基成交额为13793亿元,同比增长24.39%,环比增长46.73%。股市交投活跃,市场保持高景气度,驱动券商业绩持续提升。

上市券商业绩在2020年高基数背景下仍取得较快增长,收入结构整体保持稳定,资管业务收入增速最高。前三季度业绩保持增长,三季度单季增速有所放缓。2021年前三季度,41家上市券商营业收入合计4698.47亿元,同比增长22.55%;合计实现净利润 1484.41亿元,同比增长22.86%;净利润率为31.59%,年化ROE为9.66%。2021年三季度单季,41家上市券商营业收入合计1633.65亿元,同比增长14.35%,环比下降3.44%;三季度单季净利润为502.01 亿元,同比增长13%,环比下降10.03%,高基数影响下单季业绩增速放缓。

虽然自营业务收入占比下滑,但仍为第一大收入來源。各项业务中经纪、投行、资管、信用、自营、其他收入同比增速分别为19.25%、0.61%、24.58%、15.12%、9.98%、72.78%。业务结构略有变化,经纪、投行、信用、自营业务占比为22%、9%、10%和 26%,比2020年同期分别下降1个百分点、2个百分点、1个百分点和3个百分点,其他业务占比提升6个百分点至20%,资管业务占比为7%,基本维持不变。

相比之下,龙头券商抗周期能力更强,业绩表现更稳定,中小券商增速出现分化。41 家上市券商2021年前三季度有31家实现业绩正增长。中信证券、海通证券、国泰君安实现归母净利润分别为176.45亿元、118.26亿元、116.35亿元,排名行业前三。中原证券、太平洋、浙商证券业绩增速排名前三,分别为472.61%、243.21%、54.61%。部分中小券商业绩增速较快,弹性更大,业绩同比增速超过100%的券商有2家,归母净利润水平均在5亿元以下。

券商业绩的分化导致行业马太效应进一步加剧。行业CR10前三季度净利润市场份额同比上升1个百分点至67%。2021年前三季度净利润排名前十的上市券商新增中金公司,中信建投归母净利润有所下滑,排名下滑至第11。前三季度,上市券商年化平均ROE达到8.63%,中信建投、中金公司、中信证券ROE分别为13.4%、13.0%、12.2%,排名前三,大券商ROE整体水平不断提高,具有更强的资金运用效率。

杠杆率保持稳定,大券商资金运用能力更强。上市券商中有27家杠杆率提升,杠杆率前三为中金公司、招商证券、华泰证券,杠杆率分别为6.64倍、4.65倍、4.65倍;增长最快的3家是招商证券、山西证券、东北证券,分别增加0.74倍、0.72倍、0.61倍。

受益于二级市场活跃,经纪、资管收入增速较快。由于经纪业务与市场紧密联系,市场活跃度提升导致经纪业务收入持续增长。2021年前三季度全市场交易额保持增长,佣金率继续小幅下降。2021年前三季度市场股基成交额为406.95万亿元,同比增长21.19%。41家上市券商合计实现经纪业务净收入1040.27亿元,同比增长19.25%。

中信证券经纪业务收入排名第一。經纪业务收入前三为中信证券、国泰君安、中国银河,分别为108.79亿元、71亿元、66.84亿元。浙商证券、东吴证券、东方证券增速最高,分别达到42.07%、41.22%、40.07%。

三季度股、债承销增速放缓,同行业务分化加剧。2021年前三季度,上市券商投行业务收入保持稳定,单季度股、债承销规模增速放缓。2021年前三季度,全行业股权承销金额为12022亿元,同比下降2.25%,其中IPO金额为3705亿元,同比增长4.16%;股权再融资(增发、配股)规模为5651亿元,同比减少11.76%。股权承销金额的下滑主要由第三季度股权承销增速放缓所致,2021年三季度单季股权承销金额为4153亿元,在2020年同期高基数下同比下降28.54%;其中三季度单季IPO规模为1596 亿元,同比减少26.28%;股权再融资规模为1772亿元,同比减少32.11%。债券承销方面,2021年前三季度,全行业公司债、企业债、金融债、ABS合计规模达5.84万亿元,同比增长7.88%;三季度单季全行业公司债、企业债、 金融债、ABS合计规模达2.22万亿元,同比略减 5.06%。前三季度,41家上市券商合计实现投行业务净收入408.1亿元,同比增长0.61%;三季度单季上市券商合计投行业务净收入为142.38亿元,同比减少26.7%。

在上市券商中,投行业务收入排名前三的分别是中信证券、中金公司、中信建投,分别为56.44亿元、41.33亿元、34.69亿元,同比增速分别为25.63%、22.66%、-12.06%;同比增速前三的为中原证券、华林证券、东北证券,分别为177.03%、77.04%、73.66%。

股权承销市场保持高集中度。上市券商中,以发行人上市日期为准,中信证券2021 年前三季度IPO金额621.47亿元,按承销规模市场份额达16.77%,为上市券商第一名。中金公司、中信建投市场份额分别达16.21%与9.11%,位居第二、第三位。2021年前三季度共有148家科创板IPO,上市券商中,按承销家数中信证券保荐21家排名第一,海通证券保荐14家排名第二,华泰证券保荐11家排名第三。

债权融资规模持续增长,中信证券维持第一。2021年前三季度,券商承销企业债规模达3527.49亿元,同比增长20.79%,承销公司债规模达2.52万亿元,同比下降0.48%,承销金融债规模达1.65万亿元,同比增长7.36%,ABS规模达1.34万亿元,同比增长 26.29%。上市券商中,中信证券、中信建投及国泰君安(公司债、企业债、ABS、金融债)规模位居前三,市场份额分别为12.02%、10%、7.25%。

图1:上市券商营业收入集中度2021Q3( 单季度)

资料来源:Wind,中泰证券研究所。亿元,%

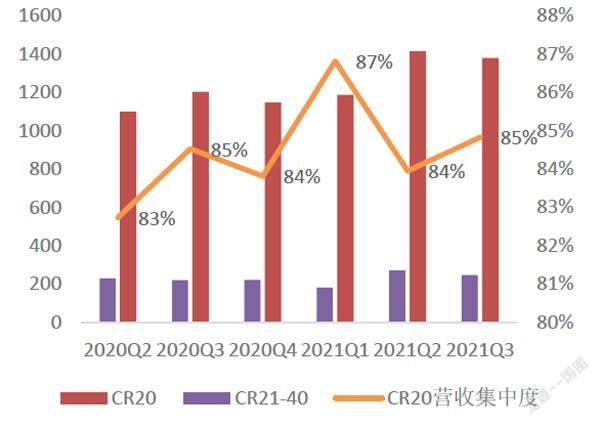

图2:上市券商净利润与集中度2021Q3(单季度)

资料来源:Wind,中泰证券研究所。亿元,%

自营收入保持稳定增速,增厚净资产。2021年前三季度,上市券商自营收入保持增长,上市券商合计实现自营收入1243.79亿元,同比增长9.98%,增速有所放缓,上市券商的投资收益分化明显。上市券商合计净资产2.1万亿元,同比增长12.89%。

在信用业务方面,随着两融持续放量,带动利息收入增长。截至2021年三季度末,市场两融余额为1.84万亿元,比2020年年末上升13.74%。截至三季度末,股票质押参考市值为4.18万亿元,比2020年年末下降2.55%。

2021年前三季度,41家上市券商合计实现利息净收入463.33亿元,同比增加15.12%,利息净收入保持高增速。信用业务收入排名前三的分别是海通证券、中信证券、国泰君安,分别为50.7亿元、43.86亿元、43.78亿元,收入增速前三的券商为中信证券、天风证券、东方证券,分别为139.49%、88.11%、86.56%。

资管规模压降但收入增长,转型效果显著。2021年前三季度,41家上市券商实现资管业务收入349.79亿元,同比增长24.58%;其中,中信证券、广发证券、东方证券3家资管业务收入排名前三,分别实现资管业务收入85.79亿元、73.51亿元和27.88亿元。国联证券、中金证券、西部证券资管业务收入增速最高,分别为83.67%、65.48%和64.11%。券商资管业务规模持续下降,截至2021年年中,券商资管业务总规模为8.34万亿元,环比下降2.34%。

业绩分化显著

2021年以来,A股成交额“万亿”成常态化,券商业绩分化显著。2021年三季度,A股市场行情高位回落,8月中下旬以来处于低位震荡状态,截至三季末,沪深300指数全年累计下跌6.62%,创业板指数累计上涨9.39%,证券II(中信)三季度以来冲高回落,截至三季末累计下跌10.96%,仍然跑输大盘指数。

尽管市场行情阴跌回落,但2021年三季度市场成交额仍呈现“万亿”常态化局面。2021年7-9月,A股市场日均股基成交额分别为1.28万亿元、1.41万亿元、1.46万亿元,其中,9月的成交额更是创下了自2015以来的最高单月记录。整体来看,2021年前三季度的市场日均股基成交额为1.12万亿元,同比高基数下仍然增长22.54%。从换手率来看,7-9 月,上交所日均换手率分别为1.07%、1.15%、1.25%,深交所日均换手率分别为 2.3%、2.47%、2.66%,变化趋势与成交额基本吻合。

与此同时,2021年前三季度,上市券商間业绩分化显著。41家上市券商营业收入同比增长23%,自营、经纪持续保持高贡献度。根据已披露的三季报,41家上市券商合计实现营业收入4666.04亿元,同比增长22.57%,剔除其他业务收入后,实现主营业务收入 3477.2亿元,同比增长13.4%。值得注意的是,五大主营业务全线增长,其中,资管、经纪、信用、自营、投行业务收入同比增速分别为24%、19%、16%、10%、1%。业务收入结构同比变化较小,剔除其他业务收入后,自营、经纪、利息、投行、资管收入占比分别达到36%、30%、13%、12%、10%。

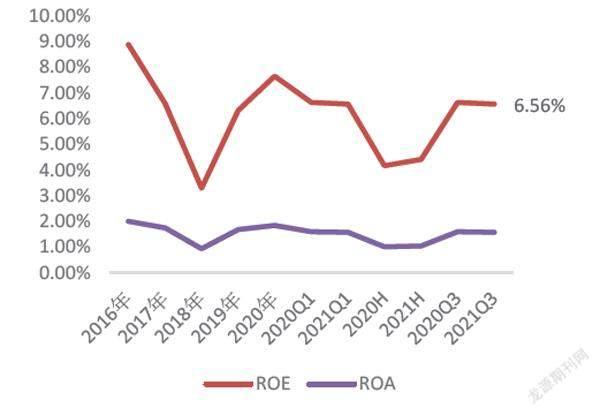

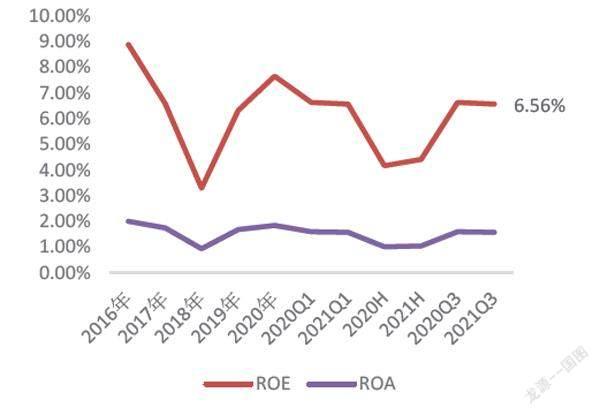

图3:上市券商ROE

资料来源:Wind,中泰证券研究所

图4:上市券商杠杆情况

资料来源:Wind,中泰证券研究所

41家上市券商实现归母净利润同比增长23.08%,净利率为31.63%。41家上市券商 2021年前三季度合计实现归母净利润1475.98亿元,同比增长23.08%,业绩整体表现优异。2021年前三季度,上市券商净利率为31.63%,同比基本持平;由此不难看出,大宗商品交易或销售业务由于毛利率过低,较大程度地拉低了上市券商整体的净利率。

上市券商年化ROE同比提升近1个百分点至10.1%,仍处于上升通道中。2021年前三季度,上市券商平均年化ROE为10.1%,比2020年同期增长近1个百分点。尽管上市券商仍在持续再融资补充资本的进程,但是盈利的提升使得上市券商整体ROE仍处于上升通道之中。此外,截至三季度末,上市券商杠杆率(剔出代理买卖证券款)同比提升0.14个百分点至3.98倍,显示出上市券商的杠杆运用水平在提升。

2021年前三季度,上市券商间业绩分化显著,头部券商业绩表现整体优于中小券商。41家公布三季报的券商中,中信证券、海通证券、国泰君安实现归母净利润分别为 176.45亿元、118.26亿元、116.35亿元,排名行业前三。在业绩增速方面,32家上市券商实现业绩正增长,其中,中原证券、太平洋、中金公司分别为473%、243%、52%,排名前三。9家上市券商业绩负增长,其中,华林证券、国海证券、山西证券排名后三位。头部券商业绩表现整体优异,TOP10券商归母净利润均实现正增长,其中,中金公司、国信证券、中信证券增速分别为52%、42%、39%,排名前三。

上市券商ROE与杠杆率亦出现明显分化。41家上市券商中,中信建投、中金公司、中信证券年化ROE分别为13.39%、13%、12.2%,排名前三;此外,兴业证券、国信证券、广发证券、中国银河、国泰君安、华泰证券、申万宏源、招商证券8家头部券商年化ROE均排超过10%;与此相对应地是,天风证券、太平洋、西南证券等11家券商ROE排名靠后,均低于7%。中金公司、华泰证券、申万宏源杠杆率(剔除代理买卖证券款,下同)分别为 6.65倍、4.77倍、4.71倍,排名上市券商前三位,且杠杆率整体保持向上趋势;尽管如此,仍有太平洋、红塔证券、西部证券等16家券商杠杆率不到3倍。

中期景气度可观

从基本面来看,2021年前三季度,41家上市券商净利润同比增长23%,虽然三季度上市券商净利润表现略低于此前预期,但考虑到三季度A股和港股明显下跌,上市券商整体业绩尚可,同比来看,在2020年三季度高基数下,仍能实现超过20%的正增长,依然体现了较强的景气度。

从资金面看,券商估值低于历史中枢,机构资金对于低估值、低配置且盈利持续改善板块的关注度提升,券商板块的资金配置有所提升,北交所设立等资本市场政策利好持续,后续第三支柱养老金政策有望落地,财富管理赛道成长性延续,证券行业正迎来发展机遇期。开源证券预计,上市券商2021年净利润同比增速为35%,ROE有望达到9.9%。加上证券行业景气度向好延续,持续看好大财富管理主线,尤其头部券商综合优势明显,有望实现估值修复。

2021年前三季度,行业整体业务结构较2020年变化不大,受三季度股市下跌影响,投资业务收入占比保持下降,经纪业务占比提升,头部券商业绩增速和ROE均高于行业平均,优势较为明显。前三季度业绩延续增长,经纪和资管业务增长较快功不可没。此外,在财富管理及资产管理方面,代销收入高增和公募业务贡献稳定业绩支撑。

前三季度同比看,资管业务收入增速亮眼,环比依然保持稳健增长,体现了券商旗下并表的公募基金业务收入的高增长,部分公募资管转型较强的券商资管业务收入预计也有较高增长。财富管理方面,前三季度,上市券商经纪业务收入同比增长19.4%,日均股基成交额同比增长21.9%,考虑佣金率的下滑,经纪业务收入同比增长体现了金融产品代销的高增长,部分代销收入占比较高的券商前三季度经纪业务收入增速明显优于行业平均。

资金型业务,市场下跌拖累投资业务环比增速,金融资产和两融持续扩张。三季度,市场整体有所下跌,带来券商投资业务环比有所下滑,自营投资收益率较中期有所下降。衍生品规模保持扩张,截至2021年8月末,收益互换和场外期权存续名义本金规模较年初分别增长74%、10%,场外衍生品等客需型业务有望成为券商投资收入的重要驱动,熨平股市波动。截至2021年三季度末,全市场两融规模同比增长25%,较年初增长14%,两融规模持续扩张驱动利息净收入同比增长。利率整体保持宽松,三季度以来,市场利率下行驱动券商融资成本下降。

总体来看,2021年一季度至三季度,上市券商实现归母净利润维持稳健增长,源于券商经纪业务和资管业务共同驱动收入提升。2021年前三季度,41家上市券商业绩维持稳健增长,营业收入同比增长23%至4698亿元,归母净利润同比增长23%至1484亿元,主要系经纪和资管分别同比增长19%和25%带动收入增长。2021年前三季度,龙头券商显著优于其他券商,经纪收入保持稳健增长。2021年,上市券商ROE抬升至10.11%,2020年为8.35%,杠杆保持相对平稳,并提升至3.98倍。

分业务来看,中小券商具备高弹性,龙头券商整体稳健。在财富管理概念下,投顾试点持续扩容,高“含基量”券商业绩高增长:2021年前三季度,交易活跃拉动上市券商经纪业务净收入同比增长19%至1040亿元,行业出现明显分化,龙头券商保持相对稳健。截至2021年11月3日,共有28家券商获得基金投顾试点批文,近两年基金投顾业务实现从零到1的突破,各家券商正基于自身优势打造差异化服务模式。

在权益市场处于黄金发展期的大背景下,截至2021年三季度末,中国权益基金规模达8.1万亿元,比2020年同期增长45%,由此带动上市券商资管业务净收入同比增长25%至349.8亿元。截至2021年上半年末,证券公司控股或参股的基金公司净利润总和达164亿元,同比增长58%,公募基金与母公司发挥协同作用加速券商向财富管理转型,驱动其参股、控股券商业绩增长,如东方证券、广发证券和兴业证券。

此外,在大投行业务发展趋势下,龙头券商强者恒强,北交所设立助力券商业务扩容:2021年前三季度,投行净收入较为稳定,IPO与债券承销规模同比分别增长6%、13%,投行业务将逐步受益于资本市场改革的深化。前三季度,投行业务收入CR5占比47.4%,集中度进一步提升。龙头券商凭借出色的投行业务能力及充足的项目储备量,地位较为稳固,在行业保持高集中度。北交所设立利好券商新三板业务量,中小券商在新三板的承销和做市业务相对占优。

重资本业务下,两融驱动信用业务稳健增长,自营业绩分化明显。截至2021年9月30日,市场两融余额为18415亿元,较年初增长14%,股票质押风险逐步改善推动上市券商合计减值大幅降至38亿元,同比下降78%。前三季度,上市券商自营投资收益较2020年同期增长10%至1236亿元,市场波动叠加券商自营资产管理与配置能力差异导致自营投资收益同比增速两极分化明显,但总体呈现龙头券商投资营收表现稳定,未来自营业务或成为券商发力点之一。

东吴证券认为,自身业务转型构成核心阿尔法加上资本市场改革的深化,券商估值有望迎來修复。券商板块的自上而下的逻辑愈发明朗,且市场逐渐形成“从高到低”的共识,券商板块估值吸引力明显。目前构成券商板块长期α的是财富管理业务下的细分产业链、对标海外有成长空间的衍生品业务和注册制下的投行业务及资管、并购重组等拓展业务。伴随投顾试点的持续扩容、北交所成立等一系列资本市场改革,中期景气度可观,预计券商业绩将持续提升。短期来看,券商板块的驱动力来自成长性的业绩表现,中长期看,政策面的推进将有力支撑行业估值。

猜你喜欢

综艺报(2022年11期)2022-07-04

新财富(2022年4期)2022-04-18

信息化建设(2020年2期)2020-05-19

新财富(2020年3期)2020-03-19