数字普惠金融发展是否会影响农民收入?

——以浙江省为例

2021-11-20 02:14查晓芳张丹丹嘉兴南湖学院商贸管理学院

环球市场 2021年30期

查晓芳 张丹丹 嘉兴南湖学院 商贸管理学院

一、引言

2005年,中国小额信贷联盟首度提出普惠金融的概念;2013年,我国正式提出要大力发展普惠金融,发挥其带动传统金融改革、激发金融潜力等多方面的积极作用。2016年,国务院印发《推动普惠金融发展规划(2016-2020年)》,成为我国普惠金融领域的第一个五年规划。新冠疫情冲击下,数字普惠金融线上化、便捷性、快捷性的优势充分凸显,政府、金融机构等均加大了在数字普惠金融领域的投入。数字普惠金融正逐步成为扩展金融服务领域、提升金融服务效率的利器。

二、文献回顾

Honohan(2004)研究发现,通过拓宽金融市场的服务面积、延伸金融服务范围能够较大程度地缩小城乡居民在收入上的差距。Beck et al.(2007)指出加强金融服务力度,能够显著地影响相对弱势群体的收入情况。Mellor et al.(2017)综合分析了巴基斯坦的农村与农业发展现状,研究发现通过完善贫困地区的金融体系,有利于拓宽贫困地区的收入途径,增加收入,从而有效发挥减贫效应。焦瑾璞等(2015)研究指出地区的数字化水平与金融覆盖面越广,经济效应越明显,一定程度上能够直接或间接地增加农民收入。张晓燕(2016)研究表明,现代信息技术与金融行业的融合发展能够较大程度地拓宽金融覆盖面积,从而使得农村地区与较贫困地区能够公平地享用金融资源与相应的金融服务。宋晓玲(2017)研究指出,数字化普惠金融能够多途径地缩小城乡居民收入差距,这表明可以通过深化农村地区的金融发展与配套金融资源来达到农民增收的目的。

三、模型设计

(一)变量选取

本文引用北京大学互联网金融研究中心发布的数字普惠金融指数(2014-2018年)中浙江省各县市的数字普惠金融发展指数为解释变量,被解释变量是浙江省48个县市的农村居民人均可支配收入,以经济发展和收入分配为中介变量。此外,分别从经济、政府、文化和社会四个维度选取4个控制变量。

(二)模型设定

本文选定的中介效应检验模型如下所示:

(1)~(3)式中,Y为农民收入,X数字普惠金融发展指数,M为经济增长和收入分配,W为控制变量,回归系数为θ、a、b、c、c′,ρ表示截距,ε表示随机扰动。

四、实证结果

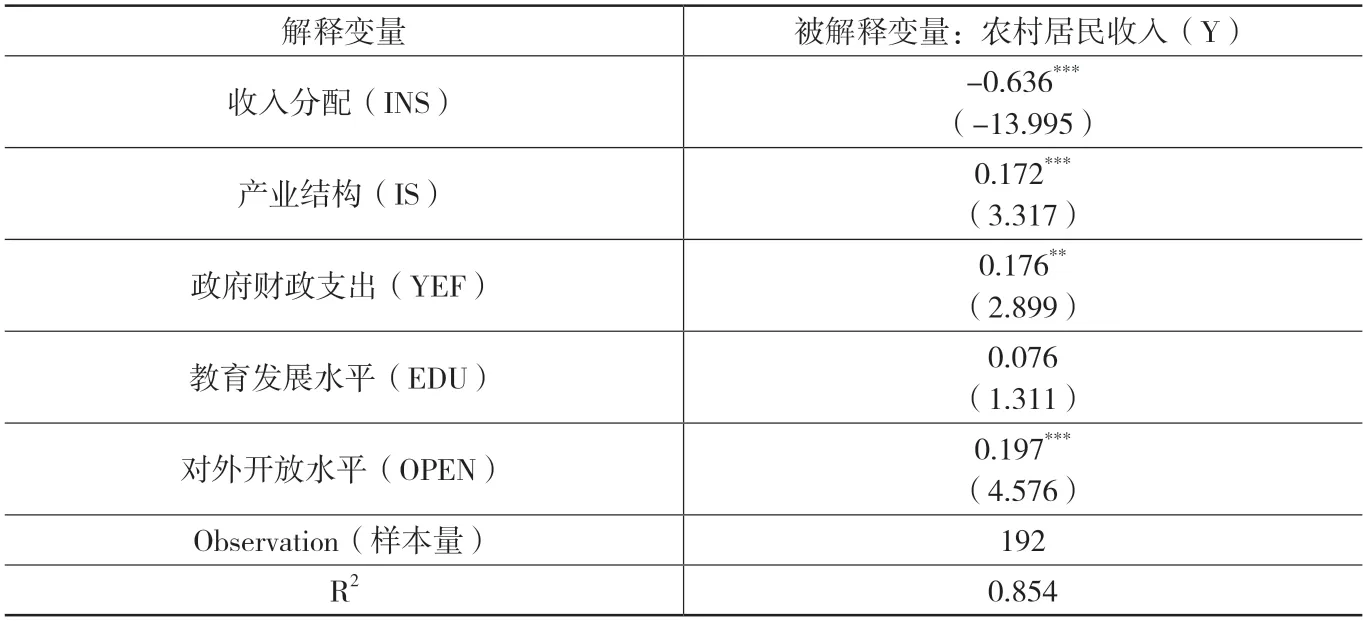

首先,如表1的回归结果所示,经济增长率对农民收入的促进效率为0.114,这说明经济增长率与农民收入之间存在正相关关系。此外,收入分配与农民收入之间存在负相关关系,收入分配对农民收入的边际产出为-0.636(见表2)。以上结论说明选取经济增长与收入分配这个中介变量是存在合理性的。

表1 经济增长对农民收入的影响分析

表2 收入分配对农民收入的影响分析

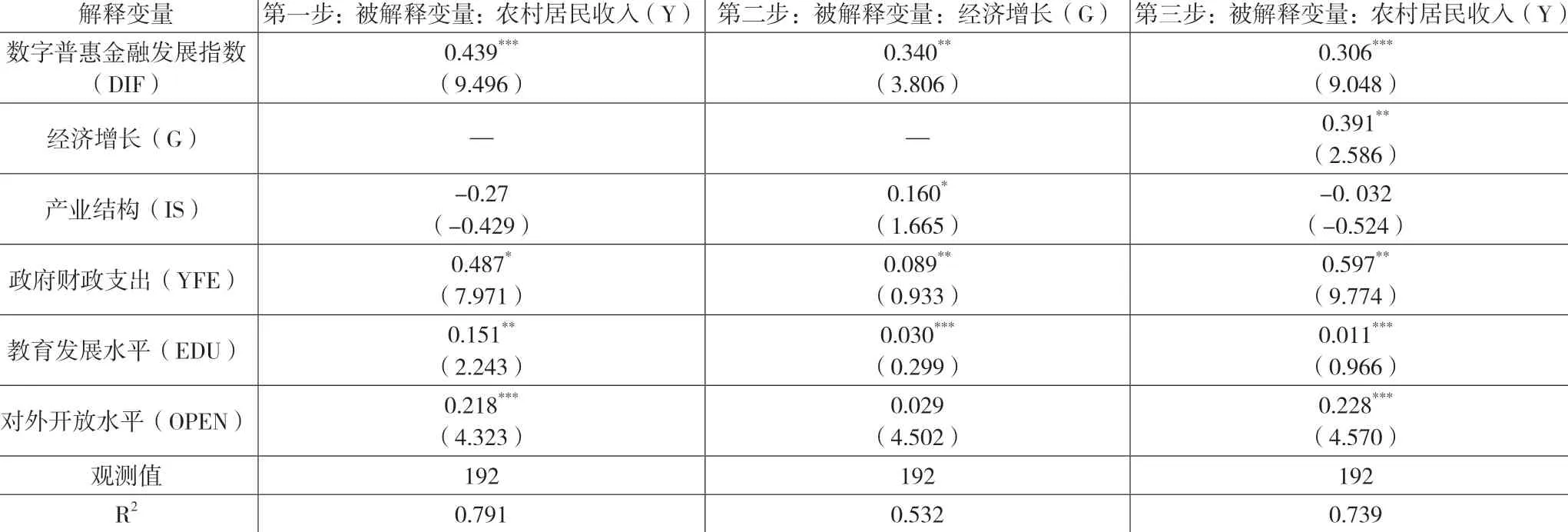

其次,浙江省数字普惠金融发展与农民收入之间存在显著的正相关关系,其产出系数为0.439(见表3)。此外,数字普惠金融发展的估计系数c′为正,回归系数为0.306,这可以看出,说明了除去经济增长对农民收入的影响,数字普惠金融发展与农民收入之间存在显著的正向关系影响。

表3 经济增长中介效应分析

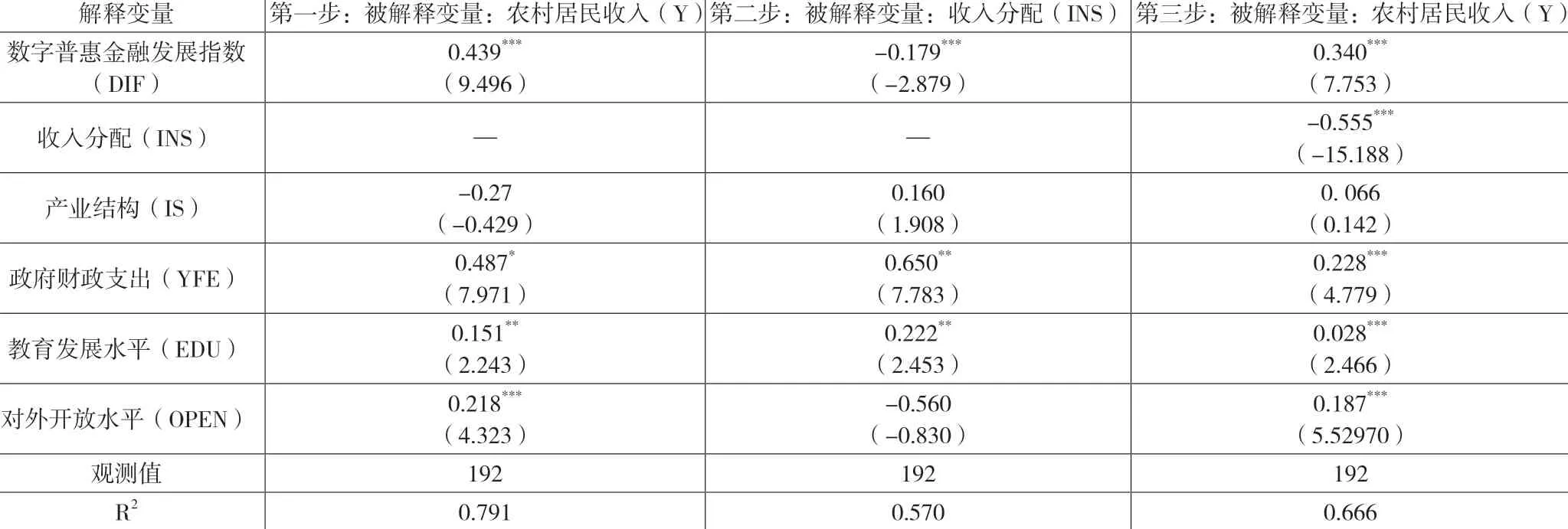

最后,表4的结果显示,数字普惠金融发展的估计系数c′的回归系数为0.340,显著为正,这表明控制收入分配对农民收入的影响后,数字普惠金融发展与农民收入之间存在正相关关系。

表4 收入分配中介效应分析

五、结论及建议

根据本文的回归分析结果显示,数字普惠金融发展与当地农村居民收入之间存在正向影响。其次,其中介效应表现为两方面:一是数字普惠金融发展带动经济发展从而拉动农民收入同步增长;二是数字普惠金融的发展促使城乡收入分配比降低从而拉动农民收入同步增长。

基于本文的分析,本文在如何促进数字普惠金融深化发展方面提出以下四点建议:一是厘清发展思路,明确发展战略,推动相关金融产品设计的合理化,深化优质金融产品的营销推广,促进金融覆盖面提升;二是提升金融发展的针对性和包容性,金融产品和服务的设计要对目标群体有精准定位,以实际需求为抓手,促进金融发展路径横纵延展;三是围绕数字普惠金融持续开发金融产品,打造全方位、多元化、有层次的金融服务体系;四是重视金融与教育、对外开放等因素的协调发展。教育、对外开放水平等因素不仅与数字普惠金融的发展息息相关,也是促进农村居民收入持续增长的重要因素。因此在相关政策制定与实施中需重视多因素的协调发展,全方位推动经济发展与农民收入增长。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

安徽农业科学(2022年9期)2022-05-17

节能与环保(2022年3期)2022-04-26

今日农业(2021年11期)2021-11-27

当代陕西(2021年13期)2021-08-06

今日农业(2021年6期)2021-06-09

当代陕西(2020年16期)2020-09-11

中国外汇(2019年18期)2019-11-25

商周刊(2018年10期)2018-06-06