培育钻石:有基本面支撑的新题材

2021-11-17 11:41韦顺

股市动态分析 2021年22期

韦顺

10月下旬市场的主线回归以风光储为主的新能源,这是明牌的主题,而这一过程中,培育钻石作为一条暗线也在悄然发酵。这是一个全新的题材,它有自身基本面的支撑。

培育钻石的性价比更高,在天然钻石供给量下降,需求不减的背景下,未来培育钻石有较大的替代空间。

培育钻石性价比高

培育钻石与天然钻石在物理、化学和光学性质都一致,区别在于其形成的环节。天然钻石诞生于地表以下约160公里处,地幔中的高温高压使得碳元素结晶形成自然界中最坚硬的物质,它的形成需要时间积累,以亿万年计。而培育钻石是通过模拟自然界生长,通过HPHT 技术或CVD技术,只需要数周时间便能生成宝石级的培育钻石。

相比天然钻石,培育钻石的优势便是“价格低、可定制且可再生”,简单来说,就是性价比更高。单纯以价格来看,随着技术逐步成熟,培育钻石的价格已经从2017 年底相当于天然钻石的65%下降至2020 年末的35%,未来还有进一步下降可能。

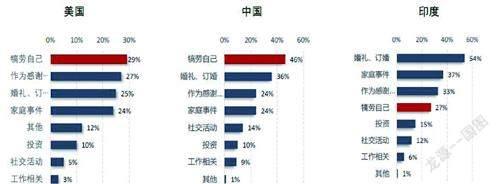

很多男性可能会觉得,钻石通常被用作婚庆的示爱产品,价格越高才能显示出珍贵,培育钻石看起来像是假冒伪劣产品,毫无价值可言。其实不然,首先培育钻石属于真钻,与天然钻石同处一类,不是仿钻。其次钻石消费并非只用于婚庆市场,女性购买钻石多数时候是自我奖励,满足日常配饰需求。据戴比尔斯调查显示,无论是在中国还是在发达国家美国,悦己需求在钻石消费意愿中占比都是第一,有60%-70%的女性购买钻石是为了悦己需求,用于非婚庆场景。因此,培育钻石的高性价比有其替代的细分市场。(见图一)

图一:犒赏自己逐渐成为钻石消费的主要原因

数据来源:华创证券

已经进入产业化阶段

培育钻石不是一下子提出来的新产物,2012 年-2015 年,培育钻石已经在部分国家时尚消费市场零星出现。2016 年前后,我国生产的无色小颗粒培育钻石开始小批量生产和销售,但处于探索阶段。2018 年之后,各大钻石品牌纷纷宣布推出培育钻石系列,培育钻石行业才进入真正成长阶段,2021 年豫园商城推出自有培育钻石品牌露璨,沃尔德旗下高端培育钻石品牌Anndia 开设首家线下门店。

从需求端看,国内培育钻石市场未来存在巨大潜力。2019 年全球对培育钻石的接受度在36%左右,美国最高,认知度超过60%,而中国只有5%,差距甚远。主因一方面是该行业国内起步稍晚,国内珠宝品牌布局也落后,导致消费者认知不足;另一方面,我国钻石产品在珠宝消费中占比向来不高,只有14%,而全球是47%,钻石的普及率远低于全球均值。

国内老一辈人以黄金作为日常装饰主力,对钻石接受度低,而新一代年轻女性对钻石的接受程度高。2015 年以来,随着千禧一代女性逐年步入成年,国内钻石交易总额持续增长,2018年突破60亿美金,维持近双位数的增速。叠加国内品牌如豫园商城、小白光、凯丽希等加快布局培育钻石,未来培育钻石在国内存在广阔的替代空间。

从供给端看,全球天然钻石资源量非常有限,而埃罗莎、戴比尔斯、力拓、佩特拉和MP 等前五大钻石开采商垄断了全球70%以上的产量,目前开采的钻矿处于中后期,其中埃罗莎和戴比尔斯不断减产,力拓关闭了矿山,全球天然钻石供应长期面临供不应求的局面。

作为天然钻石的替代品,在钻石供给减少、需求不减的情况下,过去三年培育钻石的渗透率迅速提升。2018-2020年宝石级培育钻石原石产量分别为144 万克拉、600 万克拉、700 万克拉左右,渗透率分别为1.0%、4.3%、6.3%。由于印度在钻石切割市场占比在9成以上,从印度裸钻出口数据看培育钻石在下游钻石珠宝市场的渗透率,根据GJEPC 数据,印度钻石裸钻出口额中培育钻石的占比不断提升,从2018 年7 月的0.8%提升至2021 年8 月的5.8%。因此,2020 年略受疫情影响,增速放缓,但预计2021 年行业将再度实现快速增长。

上游盈利最强悍

从产业链来看,主要由上游毛坯生产商、中游切割打磨商和下游品牌商三部分構成,从盈利数据上看,整个产业链的毛利率呈现出微笑曲线的走势,上游和下游汲取了产业链最大的利润,其中上游的毛利率在60%以上,净利率约为50%(天然钻石这两项数据分别是60%和20%),下游是60%-70%的毛利率。

目前相关标的集中在上游环节,以黄河旋风、力量钻石、中兵红箭等为代表。下游主要有两家,分别是豫园商城和沃尔德(公司还有培育钻石的制造能力)。上游环节更具有想象空间,培育得好相当于直接印钱。

图二:培育钻石产业链一览

数据来源:华创证券

相关个股:黄河旋风的超硬材料营收占比近5成,2020年超硬材料的毛利率为32.3%,超过公司整体毛利率水平12.1%,受益于培育钻石高景气,2021 年上半年公司业绩改善,前三季度公司收入19 亿元,净利润4049万元,同比扭亏。

中兵红箭是国内超硬材料龙头企业,高温高压合成宝石级培育钻石处于国内行业领先水平,公司已经掌握了“20-50 克拉培育钻石金刚石单晶”合成技术,20-30 克拉培育钻石可批量化稳定生产。

力量钻石在金刚石单晶、微粉和培育钻石三大业务助力下实现快速成长,其中培育钻石业务增长迅速,2021 年上半年跃居第一大业务,产能和技术双击将带来培育钻石业务量价齐升。

猜你喜欢

中国宝玉石(2021年5期)2021-11-18

学生天地(2020年15期)2020-08-25

小读者(2019年20期)2020-01-04

小哥白尼(趣味科学)(2019年1期)2019-04-12

大众电视(蓝天下)(2018年8期)2018-10-26

少年文艺·开心阅读作文(2018年4期)2018-05-02

科学大众(中学)(2018年2期)2018-02-01

超硬材料工程(2016年1期)2016-02-28

中国火炬(2014年3期)2014-07-24

中国火炬(2011年3期)2011-08-15