通策医疗:增速放缓引发“戴维斯双杀”

2021-11-17 11:41刘吉洪

股市动态分析 2021年22期

刘吉洪

11月8日盘中,通策医疗(600763)股价最低见206.89元,此时,与其6月25日创下的历史新高421.99元,时间上相隔不过四个半月,股价上则相差了一倍,或者说,股价已经腰斩。

是什么原因导致通策医疗这匹股市的“快马”突然“马失前蹄”?细究其原因,业绩失速以及其业务模式原有的缺陷被放大,加之此前过于拥挤的交易导致估值虚高,进而引发了此次通策医疗的“股灾”。

业绩增速放缓

2021年前三季度,通策医疗实现营业收入21.36 亿元,同比增长44.16%;净利润6.20 亿元,同比增长55.09%。其中,种植牙业务营收增速同比增长46.49%,为四个业务板块中增长最快的;儿科和大综合板块业务以41.60%的增速并列第二;最后是正畸业务板块,同比增长37.89%,虽不及种植牙业务营收增速,但绝对值也并不低。

拉长时间看,“口腔茅”这份财报保持着一贯稳健,利润增速更是创出2010 年以来同期最高。但从单季度看,第三季度通策医疗营业收入同比增长12.44%,约为8.19 亿元;归母净利润同比增长5.88%,约为2.69 亿元。相比一季度营收、归属净利润增速221.59%、962.95%,二季度营收、归属净利润增速23.14%、13.27%的亮眼数据,三季度成长放缓,这让市场滋生了不安情绪。

2017-2020 年的三季度,同策医疗营业收入同比分别增长39.08%、32.02%、20.01%、24.49%,归母净利润同比增幅达到74.52% 、50.07% 、36.55%、30.68%。

换句话说,今年这份三季报是这几年当中增速很差的一次。对此,通策医疗对外解释称,去年因为疫情的影响,一季度的量就延迟到了二、三季度,特别是三季度,所以去年三季度的基数就比较高。

对于该份成绩单,董事长吕建明表示十分自豪,“在疫情反复、政策不确定、市场超级敏感的复杂形势下,ROE、现金流等各项指标都无法挑剔,一切都符合公司的预期。”但资本市场并不买账,通策医疗业绩发布于10月14日盘后,但公司股票当日白天就已跌停,次日公司又迎来一个跌停。董事长本人甚至因股价问题在雪球上与投资者互怼了起来,一度上了热搜。

表面上看,通策医疗前三季度业绩增长良好,但2021年以来“高增长”主要由于2020年同期基数较低,尤其2020 年第一季度公司收入和净利润同比大幅下滑51.08% 、119.58% 。2020年前三季度,上市公司收入和净利润分别为14.52亿元、3.96亿元,同比增速为2.22%、-0.98%。

2020年通策医疗全年营业收入仅增长8.12%,净利润增速也仅为5.69%。而2017-2019年,公司营业收入同比分别增长34.25%、31.05%、22.52%,净利润同比增幅达59.05%、53.34%、39.44%。

市场担忧加剧

今年8月,浙江宁波医保局一份名为《关于进一步明确医保历年账户支付种植牙项目的方案(征求意见稿)》流出。《方案》称,宁波未来将建立一个有关种植牙品牌的医保报销目录。

9月,国家医保局就舆论热议的“种植牙集采”问题做出了答复,明确表示,将按照《治理高值医用耗材改革方案》的精神,及时将符合条件的耗材和诊疗项目纳入医保支付范围;另有“西南某省将联合其他9省对牙科进行采集”的消息漂浮。

这些消息,被市场视为对通策医疗的重大利空,资金开始用脚投票。

此外,市场也开始担忧,通策医疗独特的“区域总院+分院”模式是否能在全国成功。这种模式虽然一定程度解决了获医、获客的难题,公司业绩实现高增长,但即使这样,通策医疗的增长仍旧局限于浙江省内。

通策医疗的收入和利润主要来源于浙江省内的杭州口腔医院、杭州城西口腔医院、宁波口腔医院。2020年,三家医院营业收入合计为11.93亿元,占通策医疗总收入的57.14%,净利润合计值为4.43亿元,占通策医疗净利润的89.92%。2021年上半年,三家医院营业收入合计为7.03亿元,占通策医疗总收入的53.37%,净利润合计值为3.35亿元,占通策医疗净利润的95.62%。

在浙江省外,通策医疗收购了北京京朝口腔和黄石现代口腔等省外医院,但黄石现代口腔迁址重开后仍亏损,京朝口腔更是年年亏损。实际上,通策医疗省外口腔医院大部分由公司及其关联方在上市公司体系外定向投建培育,上市公司则享有优先收购权。截至2021年8月,通策医疗蒲公英计划38 家分院已经运营、建立、规划完成,半年报纳入报表22家,不过,由于医院培育周期长,前期可能出现大额亏损,未来业绩也存在不确定性,随着三季报业绩增速放缓,市场可能对此担忧加剧。

高估值是双刃剑

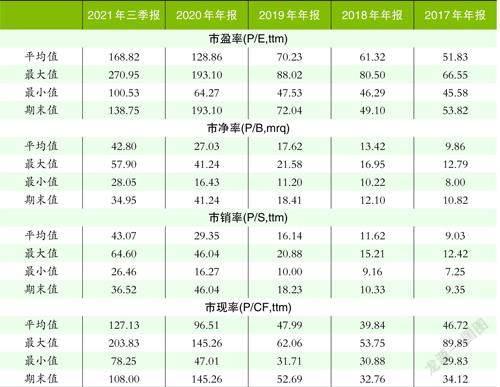

从公司的市盈率(TTM)可以看出,2017年通策医疗的市盈率在45.58-66.53倍之间波动,平均市盈率仅为51.83倍,更偏向最低值一侧,意味着公司股价当年大多数时间在50多倍运行。2018年,公司估值波动范围加大,在46.29-80.50 倍之间波动,平均市盈率为61.32倍;2019年,公司估值范围进一步加大,介于47.53 倍至88.02 倍之间,平均市盈率来到了70.23倍;2020年,公司市盈率波动急剧扩大,介于64.27至193.10倍之间,平均市盈率破百,达128.86 倍;2021年前三季度,公司估值更是没有在100 倍以下运行过,介于100.53 至270.95倍之间,平均市盈率进一步上升至168.82倍。

上述数据表明,从2017 年开始,通策医疗的市盈率估值中枢不断抬升,2019年开始加速抬升。不仅市盈率如此,市净率、市销率等估值指标有着同样的趋势。(见表)

表:通策医疗估值指标变化一览

数据来源:东方财富Choice数据,股市动态分析整理

过往良好业绩助推了公司股价“戴维斯雙击”,而现在业绩一旦不达预期,可能就变成“戴维斯双杀”。

公开资料显示,截至2020 年底,共有145 只基金持有通策医疗。2020 年底,“公募一哥”张坤执掌的基金曾是通策医疗持仓量最多机构,2021 年半年报时,即使减持350 万股,仍持580万股,但到了三季报,张坤已直接退出前十大股东。同样,嘉实基金也在三季度减持15.35 万股,退居通策医疗十大股东最后一位。而持有通策医疗的基金数量仅剩7只,锐减138只。

猜你喜欢

国际口腔医学杂志(2019年3期)2019-05-31

证券市场红周刊(2018年22期)2018-05-14

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

国际商务财会(2017年8期)2017-06-21

中国卫生(2016年6期)2016-11-23

西南军医(2016年5期)2016-01-23

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

江苏卫生事业管理(2013年6期)2013-03-11