贵金属合金线缆应用浅析及市场展望

2021-11-12 15:06:30邹婧玲

中国金属通报 2021年13期

邹婧玲

(有色金属技术经济研究院有限责任公司,北京 100080)

1 产业链

贵金属合金线缆其上游原材料主要为黄金、铜、插头,主要运用于大型矿车、矿山设备、海上平台及大型船舶等重型设备,以及特种电缆、微丝电缆等。总体上来说该产品具有与上下游的联动性大、企业,供应商及客户双方议价能力均不强、行业壁垒相对较高、无法大规模替代其他产品的特点。

2 贵金属合金线缆的分类及归属

合金芯材生产的主要过程系对黄金(银)、铜、稀土元素的一定按配方比例进行真空高温熔炼、固溶强化、铸坯(下引铸造棒坯,并急冷到室温防止出现共晶脆性)、轧制、退火、压延等加工过程,根据国家统计局国民经济行业分类(GB/T 4754-2011),行业归类为“贵金属压延加工”(行业代码C3263)。

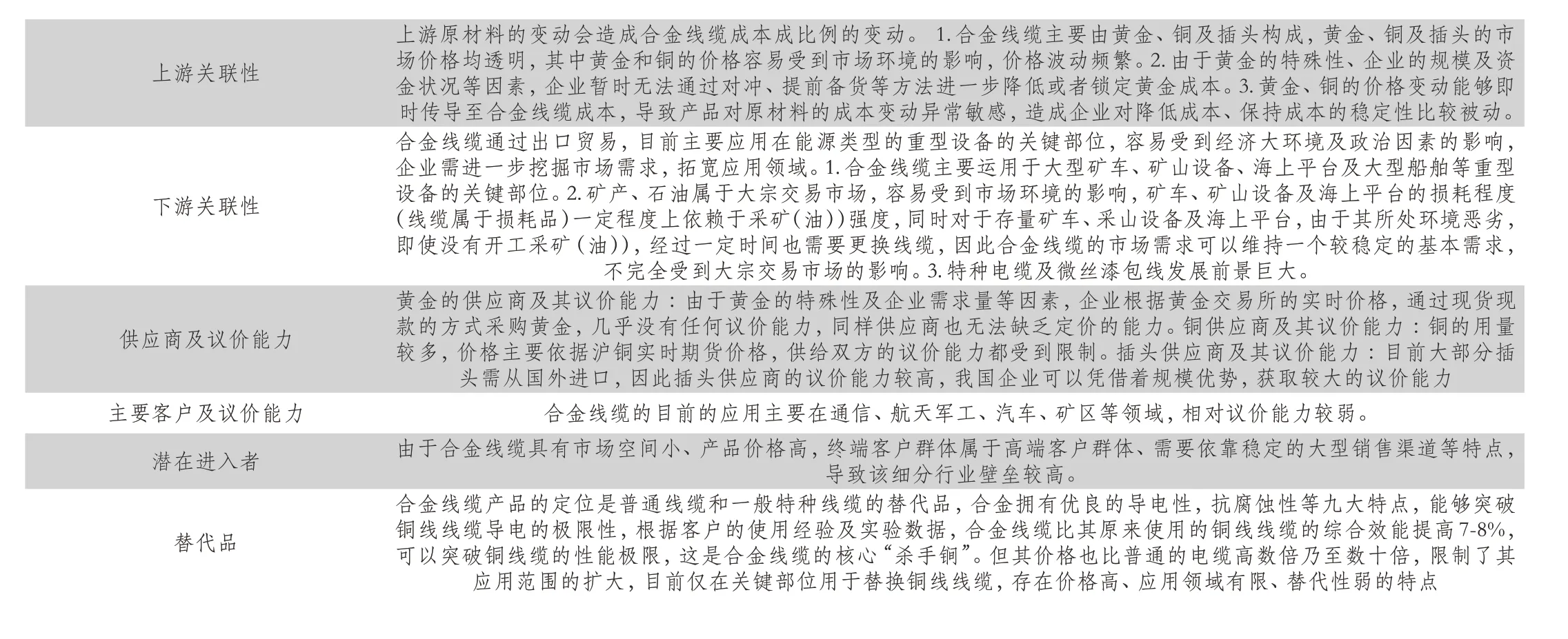

上游关联性上游原材料的变动会造成合金线缆成本成比例的变动。 1.合金线缆主要由黄金、铜及插头构成,黄金、铜及插头的市场价格均透明,其中黄金和铜的价格容易受到市场环境的影响,价格波动频繁。2.由于黄金的特殊性、企业的规模及资金状况等因素,企业暂时无法通过对冲、提前备货等方法进一步降低或者锁定黄金成本。3.黄金、铜的价格变动能够即时传导至合金线缆成本,导致产品对原材料的成本变动异常敏感,造成企业对降低成本、保持成本的稳定性比较被动。下游关联性合金线缆通过出口贸易,目前主要应用在能源类型的重型设备的关键部位,容易受到经济大环境及政治因素的影响,企业需进一步挖掘市场需求,拓宽应用领域。1.合金线缆主要运用于大型矿车、矿山设备、海上平台及大型船舶等重型设备的关键部位。2.矿产、石油属于大宗交易市场,容易受到市场环境的影响,矿车、矿山设备及海上平台的损耗程度(线缆属于损耗品)一定程度上依赖于采矿(油))强度,同时对于存量矿车、采山设备及海上平台,由于其所处环境恶劣,即使没有开工采矿(油)),经过一定时间也需要更换线缆,因此合金线缆的市场需求可以维持一个较稳定的基本需求,不完全受到大宗交易市场的影响。3.特种电缆及微丝漆包线发展前景巨大。供应商及议价能力黄金的供应商及其议价能力:由于黄金的特殊性及企业需求量等因素,企业根据黄金交易所的实时价格,通过现货现款的方式采购黄金,几乎没有任何议价能力,同样供应商也无法缺乏定价的能力。铜供应商及其议价能力:铜的用量较多,价格主要依据沪铜实时期货价格,供给双方的议价能力都受到限制。插头供应商及其议价能力:目前大部分插头需从国外进口,因此插头供应商的议价能力较高,我国企业可以凭借着规模优势,获取较大的议价能力主要客户及议价能力 合金线缆的目前的应用主要在通信、航天军工、汽车、矿区等领域,相对议价能力较弱。潜在进入者 由于合金线缆具有市场空间小、产品价格高,终端客户群体属于高端客户群体、需要依靠稳定的大型销售渠道等特点,导致该细分行业壁垒较高。 替代品合金线缆产品的定位是普通线缆和一般特种线缆的替代品,合金拥有优良的导电性,抗腐蚀性等九大特点,能够突破铜线线缆导电的极限性,根据客户的使用经验及实验数据,合金线缆比其原来使用的铜线线缆的综合效能提高7-8%,可以突破铜线缆的性能极限,这是合金线缆的核心“杀手锏”。但其价格也比普通的电缆高数倍乃至数十倍,限制了其应用范围的扩大,目前仅在关键部位用于替换铜线线缆,存在价格高、应用领域有限、替代性弱的特点

根据《中华人民共和国海关进出口税则》(2017年版)第十四类“第七十一章 天然或养殖珍珠、宝石或半宝石、贵金属、包贵金属及其制品;仿首饰;硬币”之“五、含有贵金属的合金(包括烧结及化合的),只要其中任何一种贵金属含量达到合金重量的2%,即应视为本章的贵金属合金。贵金属合金应按以下规则归类:(1)按重量计含铂量在2%及以上的合金,应视为铂量合金;(2)按重量计含金量在2%及以上,但不含铂或按重量计含铂量在2%及以下的合金,视为金合金;(3)按重量计含银量在2%及以上的其他合金,应视为银合金”的相关规定,因贵金属高导铜合金中贵金属含量低于2%,因此被海关部门认定系“电缆”,不受《黄金及黄金制品进出口管理办法》的相关监管。

3 合金线缆行业情况及市场分析

贵金属合金线缆的主要应用分为特种电缆和超细微丝。

3.1 特种电缆的应用及市场空间

根据弗若斯特沙利文咨询公司的统计数据,从 2015年到 2019年,电缆市场的规模从 15,161 亿元人民币增长到 20,037 亿元人民币,复合年均增长率为 7.2%。

中国电缆市场的快速增长,归结于特种电缆市场的拉动作用。其中石油开采钻井平台每年需求超过1.5万千米;高铁需求超过3.73万千米,如铁路信号电缆、船用电缆、汽车电线、矿用电缆、飞机电缆等特种电缆,更以每年上万千米的速度增长。

目前,合金线缆的在矿区的主要应用之一为85公吨以上的矿区自卸车。以澳洲矿区为例,一辆矿车连接大功率发达机和电动机需要12条8米长的合金线缆,澳洲单次载重量在 85 公吨级以上的矿山自卸车保有量有 15000 台,铜金合金线缆终端成本按11000元/米计算,每年矿车使用的特种电缆成本约11000*8*15=132万元,每年更新电缆的车辆约有6000台,仅澳洲矿服市场对特种电缆的年需求为6000台*132万元/台=79亿元;南美矿服市场规模约为澳洲市场的1/3,合并计算仅该部分矿区自卸车市场容量超过100亿。

3.2 超细微丝的用途及市场空间

超细微丝即微丝漆包线是电磁线(绕组线)的一种,是具有绝缘层的导电金属电线,以绕组形式产生电磁效应,实现电能与磁能的转换、动作控制和信号传输的目的。微丝是指线径规格小于Φ0.1mm,导电率超过90%,抗拉强度超过350MPa的铜合金导线,为各类电子元器件必备组件。微丝漆包线是绕组线的一个主要品种,由导体和绝缘层两部组成,裸线经退火软化后,再经过多次涂漆,烘焙而成,在绕组线中占据主导地位。

目前超细微丝聚焦在微特电机(VCM微型马达、电声)、汽车电子应用领域。

3.2.1 微特电机漆包线应用及市场空间

最近10 年来,由于我国家电业和电子电器等高新技术产业的快速发展,微特电机取得了很大进展,2018 年全球微特电机产量约140亿台,我国的微特电机产量已达全球产量的60%,成为全球最大的微特电机生产国和使用国。我国生产的微特电机包括25 个大类,60个系列,400 多个品种,2,000 多个规格,其生产及配套厂家也达到1000 多家,主要分布在长江三角洲、珠江三角洲、环渤海地区三大地区,年产量超过世界总产量的1/2,产品大量出口。据中国电器工业协会电线电缆分会预测,2025年微特电机漆包线用量超过20 万吨,按50元/kg测算,该部分市场容量超过100亿。

3.2.2 汽车行业漆包线应用及市场空间

汽车行业为漆包线市场中发展最为迅速的市场。汽车中的发电机、各种电机(包括雨刷电机、开窗电机、倒车镜电机等20 多种电机,最高档的汽车甚至可达180 余种电机)、电磁阀、风扇、线圈、音响设备等均需要漆包线。除此以外,汽车的自动驾驶、自动导航和防撞等先进安全设备、智能空调、神经元传感器、智能化座椅、可视电话、车上因特网等先进设施的开发以及汽车的维修均离不开漆包线。依据每生产一辆汽车需用漆包线5kg 及每维修一辆汽车需用0.5kg 漆包线计算, 2000 年汽车行业的漆包线总需求量约1.80 万吨, 2021年中汽协7月份数据显示截止到7月汽车产销累计1500万辆,对应漆包线年化用量近15万吨,市场规模超千亿元。

综上,贵金属合金线缆拥有超千亿的市场规模前景,尤其伴随新能源汽车的替代,汽车用微丝漆包线拥有极大的发展空间。期待我国企业能在打破航天、军工等贵金属合金线缆国外垄断局面的基础上,不断攻坚克难,再创辉煌。

猜你喜欢

电线电缆(2021年3期)2021-07-21 08:37:14

作文大王·低年级(2020年2期)2020-03-13 08:10:04

机械管理开发(2020年1期)2020-02-17 04:44:28

幽默大师(2019年5期)2019-05-14 05:39:44

电线电缆(2018年1期)2018-03-16 02:19:08

中国卫生(2016年1期)2016-11-12 13:20:58

电焊机(2016年6期)2016-03-06 08:15:37

中国卫生(2015年8期)2015-11-12 13:15:36

中国卫生(2015年10期)2015-11-10 03:14:28

江西煤炭科技(2015年1期)2015-11-07 03:06:32