大数据时代下商业银行的精准营销策略研究

2021-11-11 15:42刘杨

商讯·公司金融 2021年26期

作者简介:刘杨(1990— ),男,汉族,湖北荆州人,硕士研究生在读。主要研究方向:银行市场营销。摘 要:近年来,随着金融脱媒化和我国利率市场化进程的持续深入推进,商业银行面临着日益白热化的市场竞争,致使越来越多的商业银行进行战略转型。当前我们已经迈入了大数据时代,服务模式日益定制化和个性化,营销模式呈现出实时化和精准化的特征。据此商业银行要因时而立,因势而为,着眼长远,科学谋划,通过多管齐下,延伸发展传统营销策略,催生行为营销、社交网络营销、实时营销等符合时代特征点新型营销方式,通过整合多维度、非结构的信息,实时更新信息,运用市场营销组合,调整和优化营销策略,助力商业银行的行稳致发展。文章基于大数据时代背景下从商业银行精准营销模式为切入点,以某城市商业银行为例,探讨了营销的现状和面临的弊端,并提出了精准营销策略。

关键词:大数据时代;商业银行;精准营销策略

大数据时代的来临,不仅给银行带来了互联网金融业务,还为银行行业带来了以云计算、大数据为核心的新工具,全面颠覆了银行的营销模式和面貌,为银行前所未有的发展机遇。比尔盖茨曾言:“世界需要的是银行服务而不是银行本身。”随着时代的发展这一席话得到了印证,银行业正本清源认识到银行的服务具有永恒性,瞄准时代发展需求,积极转型。于商业银行而言正面临着深刻的转型,包括经营模式、营销模式及服务模式等。其中,经营模式呈现由“以产品为中心”向“以客户为中心”蜕变;营销模式也由“粗放营销”逐步呈现为“精准营销”;服务模式则从“标准化服务”向“个性化服务”拓展。而上述的每一项变革,均源自于大数据时代的有力支撑。因此,我们要立足于大数据时代了解商业银行的精准营销模式,分析当前商业银行营销的现状,针对当前存在的问题,提出与之相应的精准营销策略。

一、大数据时代商业银行精准营销模式

随着社会不断发展,金融机构的竞争日益白热化,要想在竞争激烈的市场竞争中占有一席制度,最为关键的就是获取资源,具体就是政府类、企业公司对公客户资源、个人客户资源等。受多种因素的掣肘,虽然当前尚未构建完备的精准营销体系,但是经过金融领域的不断改革创新,坚持以客户为中心,以广大客户需求角度入手的营销体系不断完善。商业银行在实行精准营销模式之前,需要建立完善的营销体系,将提取的数据资源充分利用起来,精准施策、分类推进,科学把握客户的需求,是营销成功的关键因素。实际上营销过程是一个双向互选的过程,立足于客户的角度客户从自身的利益入手,进行多方面的平衡进行价值判断,选择适合的金融机构和产品。从银行的角度入手,银行会基于客户群体信息数据中,选择优质的客户资源发展行业各项业务。在广泛的实践操作中,商业银行始终扮演着卖方角色,而随着时代的变革与迁移,买方市场已经成为社会主流。对于商业银行而言,要想真正在复杂形势下保持长期的优势,满足综合竞争力提升的需求,则必须转变传统的发展思维,坚定“以客户为中心”的服务理念,以客户满意度提升为基础,通过高品质的服务来增强客户的获得感,进而实现业务领域的拓展,使商业银行既能够做好基础服务,又可以涉足更宽泛的业务领域。

二、当前某城市商业银行精准营销的现状

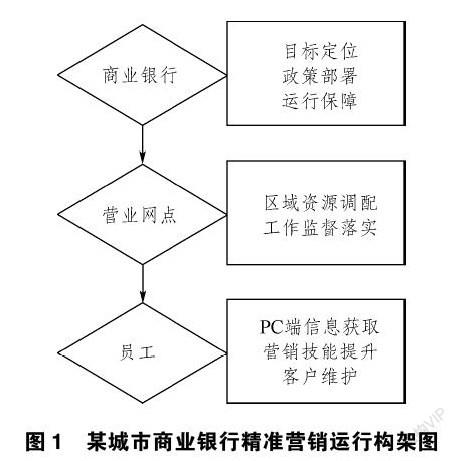

(一)精准营销运行架构

精准营销作为一种创新,在商业银行系统内具有特殊的运行特征,是基于各层级之间的协同连续的过程。对于该城市商业银行而言,在精准营销的架构确立上,主要依赖三级架构来实现,即由商业银行、营业网点、员工层构成(图1所示)。从各层级的特点和职能看,呈现为自上而下的层级关系。通常而言,下级主体工作需要以上级信息作为遵循,而下级在接受上级监督管理的过程中,也可以科学合理地发挥出本级内的权力,以使商业银行的资源得到科学配置和应用,切实做到精准施策。

(二)对公业务

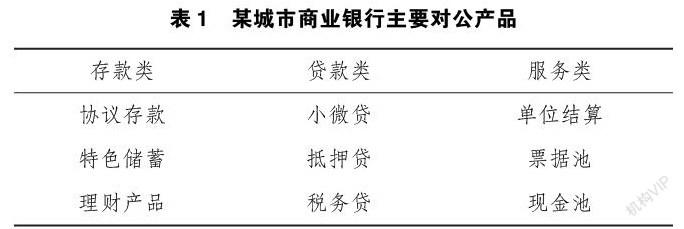

对公业务是商业银行的传统优势业务,也是该城市商业银行最主要的客户端,在营销体系中占据着至关重要的地位。在对公业务中主要涉及政府机关、企事业单位、中小微企业及个体工商户等群体,他们不断具有业务稳定的特点,并且可以为商业银行创造更大的利润。如政府机关与商业银行之间的合作,能够带来极为稳定的资产保障,并创造更优质的客户源;企业类用户则可以利用一系列金融服务,增加银行的资金循环,创造多元化的利润。具体对公业务产品如表1所示。

(三)对私业务

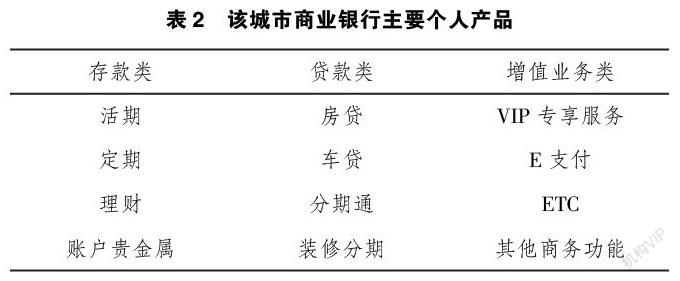

虽然对公业务是商业银行的关键,但对私业务同样是不可忽视的,尤其是面对全新的市场经济环境,个人客户的规模与日俱增,如一座中小型城市的人口数量通常在数百万人,这些资源如果通过融合,势必成为商业银行可观的收益。特别是在用户中心的思维下,满足每一个客户的需求,已然成为提升竞争力的重要手段,通过服务品质的不断提升,该城市商业银行的优势也逐步得到体现。并且,由于越来越多的新产品的投放,使用户业务更加多元化,对于商业银行及客户而言,无疑是创造了双赢的良好局面。具体对私业务产品如表2所示。

三、该城市商业银行精准营销面临的困境

(一)产品定价策略不合理

该城市商业银行定价策略过于简单,考虑不够周全,相比于其他互联网金融机构还有一定差距,市场竞争力不强,未能通过低价的方式掌握更多客户资源,从而产生经济规模效益。唯有如此,商业银行经济成本才能降低,并在市场中抢占更多份额。该行在未来发展中要将目光聚焦中间业务、个人资产业务和衍生金融产品等方面,并采取减少服务费的方法,增强对潜在客户的吸引力。但是在制定收费标准的过程中,该行由于掌握的市場信息较少,导致在客户资源上利用率不高,无法深入分析客户的情况,相应的收费标准也不合理。特别是对很多优质客户来说,无法通过再融资成本参与市场竞争中,特别是互联网金融等内容,对优质客户的吸引力不强。该行因为风险应对能力不强,有着较为严格的风险控制体系,在面对很多资质一般的客户时,无法满足他们的贷款需求。

猜你喜欢

银行家(2020年10期)2020-11-06

银行家(2019年9期)2019-11-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

银行家(2016年10期)2016-11-10

数字技术与应用(2016年9期)2016-11-09

文教资料(2016年20期)2016-11-07

科技视界(2016年21期)2016-10-17

科技视界(2016年21期)2016-10-17