高管薪酬激励对企业绩效的影响研究

2021-11-10 09:17刘秋红

科学与生活 2021年17期

刘秋红

摘要:为探讨高管薪酬激励与企业绩效间存在的内在传导,本文选取2014-2018年沪深上市的A 股上市公司为样本,实证检验了薪酬激励对企业绩效的影响,并进一步检验了两类代理成本在二者之间是否起到中介效用。结果得出:两种薪酬激励手段都对企业绩效有显著的正向促进作用,第一类代理成本在股权激励与企业绩效之间起着部分中介效用,即股权激励是通过抑制第一类代理成本的作用路径间接地对企业绩效产生促进效应,而第二类代理成本的中介作用并不显著。

关键词:企业绩效 货币薪酬激励 股权激励 代理成本 中介作用

一、引言与研究假设

(一)高管薪酬激励与企业绩效

由于管理层和股东都以实现个人利益为目标且二者利益相冲突,所以管理者为了追求个人的效益会做出损害所有者权益的事情,为使管理层与股东的利益追求趋同,更好的促进公司的发展,给予高管薪酬激励是较为常见的手段。本文提出如下假设:

假设1a:货币薪酬激励对企业绩效有显著提高作用。

假设1b:股权激励对企业绩效有显著提高作用。

(二)高管薪酬激励与双重委托代理成本

关于代理成本,如果公司股权比较分散话,公司股东持股数量较为平均,相互制衡,股东之间比较和谐,所以此时,公司主要面临的问题是高管消极怠工,追求私利,损害公司和股东权益的问题,即第一类代理成本问题会更为严重,但是如果公司的股份主要集中在少数几个人甚至是一个人手中的话,这个持有公司大部分股权的股东有绝对的权利,这样就会打破股东之间相互制约的均衡,就很容易引发高管与大股东合谋侵占小股东利益的问题,导致大股东与小股东之间的第二类代理成本问题要更严重。基于上述分析,作出如下假设:

假设2a:货币薪酬激励对第一类委托代理成本有显著治理效果。

假设2b:股权激励对第一类委托代理成本有显著治理效果。

假设3a:货币薪酬激励对第二类委托代理成本有显著治理效果。

假设3b:股权激励对第二类委托代理成本有显著显著治理效果。

(三)双重委托代理成本的中介作用

薪酬激励对企业绩效的影响路径与传导方式一直以来都是一个很复杂的问题,目前薪酬激励与企业绩效之间的作用机制还是一个“黑箱”,目前已有研究发现代理成本可能是薪酬激励与企业绩效间的传导路径。所以,本文做出如下假设:

假设4a:第一类委托代理成本在货币薪酬激励和企业绩效之间存在中介作用。

假设4b:第一类委托代理成本在股权激励和企业绩效之间存在中介作用。

假设5a:第二类委托代理成本在货币薪酬激励和企业绩效之间存在中介作用。

假设5b:第二类委托代理成本在股权激励和企业绩效之间存在中介作用。

三、研究设计

(一)样本选取与数据来源

本文选取2014-2018年沪深A股的上市公司为初始研究样本,剔除金融类、ST、PT 类上市公司以及数据严重缺漏的公司,对连续变量进行了1%以下和99%以上的缩尾操作,处理后共得到8661个样本。数据来源于RESSET数据库,数据处理由stata16完成。

(二)变量定义与设计

对相关变量的定义如表1所示。

(三)模型设定

1.估计方法选择

通过Hausman检验来判断使用固定效用模型还是随机效用模型,结果支持固定效用模型,所以最终使用固定效用模型进行回归。

模型构建

中介效应检验分为三个过程:第一步验证两个自变量货币薪酬激励和股权激励对企业绩效的影响效果;第二步分别用两类代理成本对货币薪酬激励和股权激励两个自变量做回归,看回归系数是否显著;第三步分别将两类代理成本与货币薪酬激励和股权激励两个自变量使用第一步的模型进行回归,如果自变量和因变量之间的相关性系数不再显著,表明代理成本发挥了完全中介作用,倘若两者间的关系系数依然具有显著性,但是数值有所降低,表示起部分中介作用。基于上面分析,构建的模型如下所示:

四、实证结果及分析

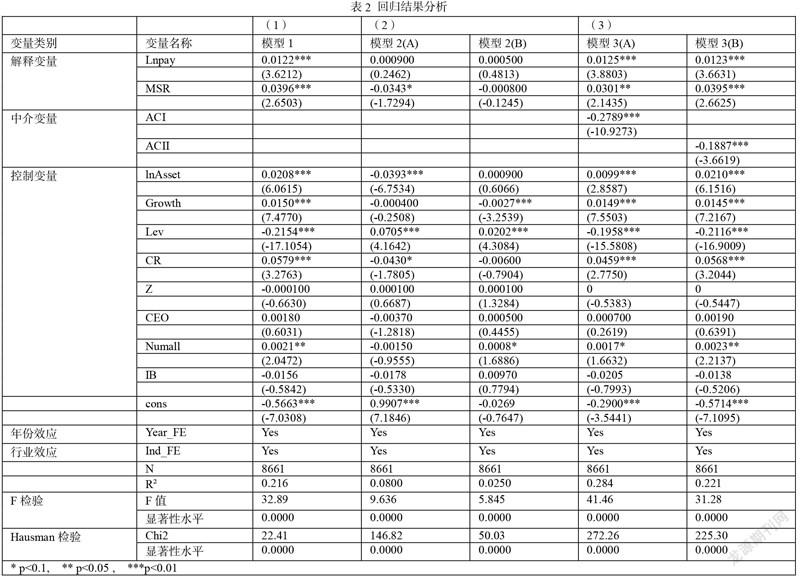

实证回归结果如表2所示:模型1的回归结果看出,股权激励的系数为0.0396(p<0.01),反映了股权激励对企业绩效起到显著的正向促进作用,这与假设1b的叙述相吻合,另外还看到货币薪酬激励是增加企业绩效的有力手段(β=0.0122,P<0.01),实证结果为假设1a做了有力支撑。

模型2(A)回归结果显示:货币薪酬激励对第一类代理成本所产生的影响是正向的,这与预期相反,不支持假设2a,股权激励与第一类代理成本显著负相关(β=-0.034,P<0.01),表明股权激励可以显著降低第一类代理成本,假设2b得到印证。

模型2(B)回归结果显示:货币薪酬激励对第二类代理成本不产生影响,股权激励虽然与第二类代理成本之间的相关系数为负值,但是没有通过显著性检验,假设3a与假设3b没有得到验证。

模型3(A)回归结果显示:货币薪酬激励对企业绩效有显著的提升效果,在加入第一类代理成本之后,假设1a依然正确。第一类代理成本对企业绩效有明显的减弱作用,它们之间的系数显著为负(β=-0.2789,P<0.01),表明第一类代理成本的存在会导致企业绩效的下降,且第一类代理成本越高,企业绩效越低,在加入第一类代理成本后,F值上升,模型的解释作用更强了,股权激励对企业绩效影响依然显著,但相关性系数由模型1中的0.0396降低到0.0301,降低幅度为0.0095,据此,我们可以得出: 股权激励对企业绩效的影响有一部分是通过降低第一类代理成本,进而提高企业绩效的,是以“股权激励——第一类代理成本——企业绩效”这种中介效用模型进行传导的。所以,前文的假设4b得到证实。而对于假设4a没有得到实证结果支持。

模型3(B)回归结果显示:货币薪酬激励对企业绩效显著正相关(β=0.0123,P<0.01),说明在加入第二类代理成本之后,假设1a依然得到了印证,但是实证结果显示第二类代理成本不是货币薪酬激励与企业绩效之间的中介传导路径,假设5a没有得到验证。股权激励依然可以显著的提升企业绩效(β=0.0395,P<0.01),显著性系数由模型1的0.0396降低到0.0395,降低幅度为0.0001,还看到第二类代理成本对企业绩效有显著的抑制作用(β=-0.1887,P<0.01),说明第二类代理成本确实会降低企业绩效,但是由于股权激励与第二类代理成本之间的相关性较弱,所以第二类代理成本没有发挥股权激励和企业绩效之间的中介效用,假设5b没有得到验证。

研究结论

高管薪酬激励问题以及委托代理问题一直是国内外理论实践研究的焦点。为探寻高管薪酬激励是否会对企业绩效产生显著影响,以及通过什么机制产生影响,本文选取2014-2018年间我国A股上市公司的有关数据,实证检验了薪酬激励对企业绩效的影响,并进一步检验了两类代理成本在二者之间是否起到中介效用,结果得出:两种薪酬激励手段都對企业绩效有显著的正向促进作用,第一类代理成本在股权激励与企业绩效之间起着部分中介效用,即股权激励是通过抑制第一类代理成本的作用路径间接地对企业绩效产生促进效应,而第二类代理成本的中介作用并不显著。

参考文献

[1]任天龙.上市公司高管激励国际比较与借鉴[D].山东大学,2014.

[2]李维安、孙林《高管薪酬与公司业绩:2009- 2012年A 股上市公司检验》,《改革》2014 年第5 期.

猜你喜欢

成人教育(2016年12期)2017-01-16

商业经济研究(2016年23期)2017-01-10

教学与管理(理论版)(2016年11期)2017-01-07

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国集体经济(2016年26期)2016-11-19

文理导航(2016年30期)2016-11-12

商(2016年28期)2016-10-27

中国市场(2016年33期)2016-10-18