金融素养对家庭股市参与行为的影响研究

2021-11-10 02:37胡瀚宁

科学与生活 2021年17期

摘要:本文使用2017年《中国家庭金融调查(CHFS)》的数据,研究金融素养对家庭股市参与行为的影响。根据受访者对调查问卷中具有代表性的金融知识相关问题的回答情况构建金融素养指标,通过Logit模型进行实证研究。结果显示,金融素养高的家庭参与股票市场的可能性越大,但参与股票市场的程度对家庭金融素养高低并不敏感。此外,收入水平、社保情况以及户主风险偏好等因素也会影响家庭股市参与。因此,提升我国居民的金融素养水平有利于促进居民参与股票市场,推动金融市场持续健康发展。

关键词:金融素养;股市参与;家庭金融

一、引言

金融市场的有限参与问题一直是家庭金融研究的热点问题之一,各国学者根据本国国情提出了不同的观点,主要集中于社会互动、受教育程度、收入水平、参与保险情況等因素。随着国内经济水平的增长和社会主要矛盾的转变,金融素养对家庭股市参与行为的影响越发受到学者们的关注。对于投资者来说,生活水平提升,家庭闲余资金增多,股票等风险市场承担了越来越多的家庭投资需求。相较于传统储蓄等低风险低收益的投资方式,投资者开始考虑在自身的投资组合中提高风险资产比例以追求一定收益率。近年来,我国各类金融工具和理财产品的复杂性形成了一道无形门槛,投资者自身拥有较高的金融素养才能对各类金融工具的运用有更深刻的认识,才能把握好风险和收益之间的取舍,从而获得投资组合最大有效性。虽然个人投资者投资行为逐年趋于理智,但非理性的投资决策依旧时有发生,从而导致亏损。部分投资者认为,“投资经验不足”和“投资知识不足”是导致亏损的原因。基于以上背景,本文从家庭参与股票市场可能性和参与股票市场程度两个方面研究金融素养对家庭股市参与行为的影响。

二、实证分析

(一)数据与变量

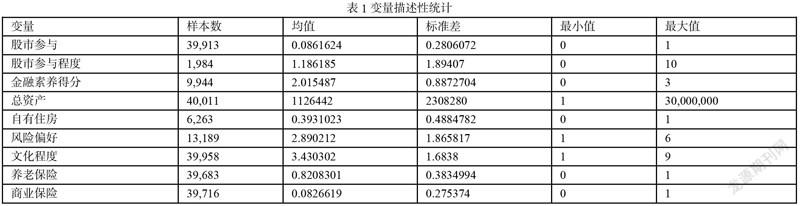

本文数据选取西南财经大学中国家庭金融调查与研究中心公布的《中国家庭金融调查(CHFS)》2017年的调查数据,共采集样本40011户,覆盖全国29个省。

1.解释变量

金融素养是本文的核心解释变量。本文基于调查问卷中关于金融知识的问题,根据受访者的回答情况进行打分,回答正确得一分,回答错误不得分,将各题得分加总即得到家庭金融素养得分。

2.被解释变量

本文采用股票市场参与和股票投资占比来衡量家庭的股市参与行为。股票市场参与为虚拟变量,表示家庭是否参与股票市场,参与赋值为1,否则为0;股票投资占比为连续变量,即为购买股票所投入资金与家庭收入之比,代表家庭股票市场参与程度。

3.控制变量

本文从人口特征、资产特征和风险规避特征三个方面设置控制变量,包括资产情况、住房情况、户主文化程度、参与保险情况、风险偏好程度五个方面。

(二)模型设定

首先,从股票市场参与和股票市场参与程度两个角度来进行研究。股票市场参与为虚拟变量,适用Logit模型,模型为

其中,Y为股票市场参与虚拟变量,finan_score为金融素养变量,X为控制变量,α0为常数项,εi为误差项。

大量样本家庭未参与股票市场,这些家庭股票市场参与程度为0,其余家庭参与程度根据实际情况确定。因此,本文使用普通最小二乘模型研究金融素养如何影响家庭股票市场参与程度。模型如下

其中,Z表示风险资产投资占比,β0为常数项,ui为误差项,finan_score和X含义同上。

(三)实证结果

1.金融素养对股票市场参与的影响

表2为金融素养影响家庭参与股票市场投资的回归结果。如表2所示,模型1为金融素养和家庭财富水平(包含资产情况和住房情况)对股票市场参与的影响,模型2为金融素养、家庭财富水平和户主文化程度对股票市场参与的影响,模型3为金融素养、家庭财富水平、户主文化程度和家庭风险规避情况(包含户主风险态度和家庭保险参与情况)对股票市场参与的影响。

模型1、模型2和模型3体现了金融素养对家庭参与股票市场的影响结果。由表2可知,金融素养影响家庭参与股票市场的边际效应分别为0.398、0.299、0.304。由此可见,金融素养的提升会激发家庭参与股票市场投资,假设H1成立。

家庭总资产对家庭参与股票市场的边际效应分别为0.748、0.703、0.695,即家庭资产数量的增多会促进股票市场的参与,这主要是因为家庭资产数量直接关系到家庭可用于投资的资金数量,在存在资金约束的情况下,家庭参与股票市场的可能性也会降低。是否拥有自有住房对家庭参与股票投资影响的边际效应分别为-1.328、-1.281、-1.289,即拥有自有住房会抑制家庭参与股票市场投资,这个结论与多数文献中住房资产对风险资产投资有挤出效应的结论相同。一般来讲,住房数量越多,家庭资产总量越高,家庭对风险资产投资的承受能力更高,即财富效应。但考虑到目前房价高企的现状,拥有自有住房需要消耗家庭大量的储蓄,势必会影响到家庭对于股票投资活动的参与。对于大部分普通家庭来说,购房是第一刚需,因此财富效应并不显著。户主文化程度对家庭参与股票市场的边际影响分别为0.216、0.182,说明随着受教育水平的提高,消费者对于金融市场和金融风险的认识会渐趋理性,同时也可能掌握更加丰富的金融知识,更希望提高投资股票等风险资产获取更高收益,因此参与股票市场的可能性也会增加。户主的社保水平(本文以社会养老保险为例)对家庭股票市场投资影响的边际效应为正,说明社保水平会积极影响家庭投资股票资产,即享有更充分风险保障的家庭更有可能参与股票市场。

2.金融素养对股票市场参与程度的影响

表3为金融素养影响家庭参与股票市场程度的回归结果。如表3所示,模型4为金融素养和家庭财富水平(包含资产情况和住房情况)对股票市场参与程度的影响,模型5为金融素养、家庭财富水平和户主文化程度对股票市场参与程度的影响,模型6为金融素养、家庭财富水平、户主文化程度和家庭风险规避情况(包含户主风险态度和家庭保险参与情况)对股票市场参与程度的影响。

模型4、模型5和模型6体现了金融素养对家庭参与股票市场程度的影响结果。由表3可知,金融素养影响家庭参与股票市场程度的边际效应分别为0.324、0.269、0.251,但结果并不显著。由此可见,金融素养的提升对家庭参与股票市场程度的影响具有不确定性,假设H2不成立。

(四)稳健性检验

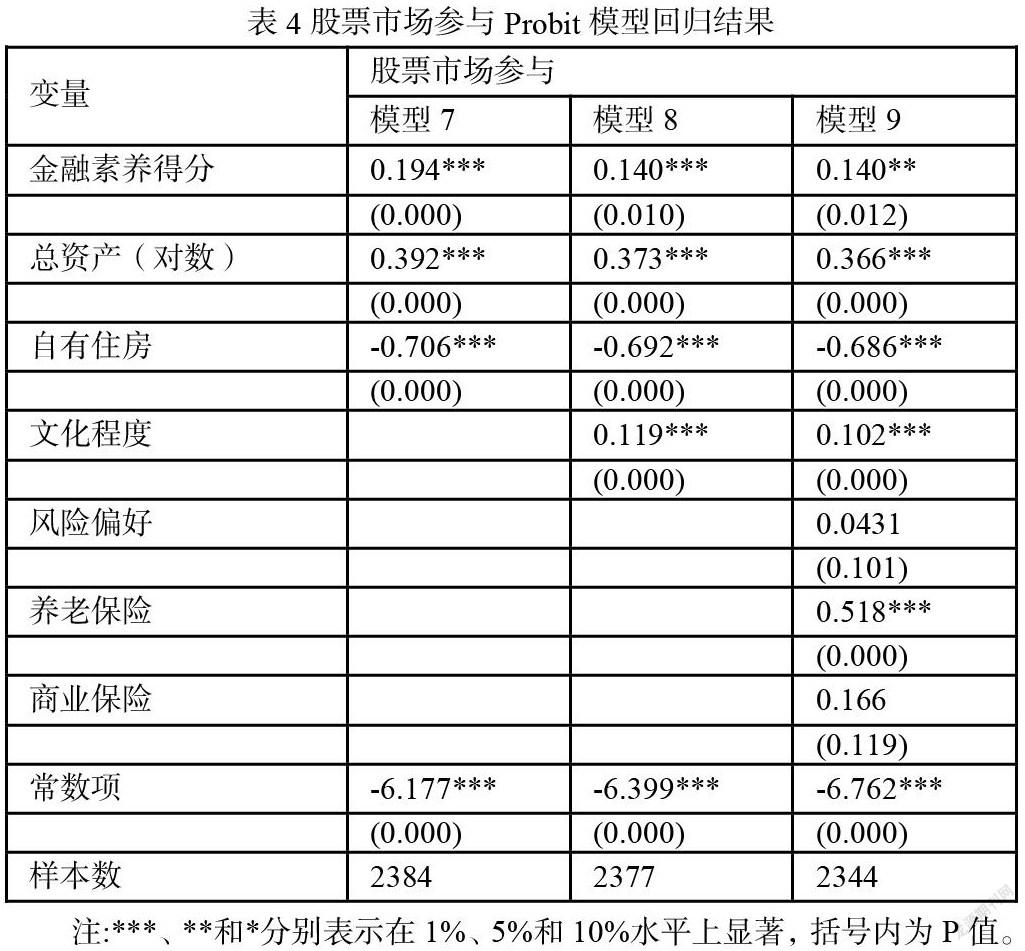

为检验回归结果的稳健性,本文采用Probit模型对金融素养对股票市场参与可能性的影响再次进行回归,表4中模型7、模型8、模型9的回归结果显示,金融素养对股票市场参与的边际效应分别为0.194、0.140、0.140,前文结论依然成立,稳健性检验通过。

三、结论与建议

本文运用2017年《中国家庭金融调查报告(CHFS)》的数据,研究了金融素养水平对家庭股市参与行为的影响。研究发现,居民金融素养水平会显著影响家庭参与股票市场以及家庭参与股票市场程度。居民金融素养水平的提升可以提高我国股票市场繁荣度。目前,我国金融素养水平尚处于中下等水平,分布差异也较大。在我国普惠金融日益发展的今天,十分有必要推进金融知识普及工作,提高居民的金融素养水平。在这一过程中,可以在国民教育体系中设立金融素养相关课程以提升整体国民金融素养水平,在日常金融活动场所积极开展初级金融知识普及工作,在用户办理金融业务时进行宣传教育,强化国民在金融活动中“干中学”过程。

除了提高居民金融素养外,加强对金融产品供给的监管也是推动家庭参与股票市场的重要手段。在金融产品和服务透明度不断提升的前提下,借助金融市场监管力度的强化,从而有效打破消费者对于金融市场形成的信任壁垒。在当前负面清单制度无法在金融市场全面实行的情况下,借助市场准入制度和诚信体系管理工作的有效开展,全面整治以及有效防范金融诈骗行为,从而逐步培养起大众对于金融市场的信任。只有减少金融产品供求双方的信息不对称,才能提高家庭参与金融市场的意愿和程度。

参考文献

[1]Bazley W J , Bonaparte Y , Korniotis G M . Financial Self-awaren ess: Who Knows What They Don't Know?[J]. Finance Research Letters, 2020: 101445.

[2]Bianchi M . Financial Literacy and Portfolio Dynamics[J]. The Journal of Finance, 2017.

[3]吴卫星,吴锟,张旭阳.金融素养与家庭资产组合有效性[J].国际金融研究,2018(05):66-75.

[4]宋全云,吴雨,尹志超.金融知识视角下的家庭信贷行为研究[J].金融研究,2017(06):95-110.

[5]劉国强.我国消费者金融素养现状研究——基于2017年消费者金融素养问卷调查[J].金融研究,2018(03):1-20.

[6]江静琳,王正位,廖理.农村成长经历和股票市场参与[J].经济研究,2018, 53(08):84-99.

[7]李俊青,李响,梁琪.私人信息、公开信息与中国的金融市场参与[J].金融研究,2020(04):147-165.

[8]吴卫星,吴锟,王琎.金融素养与家庭负债——基于中国居民家庭微观调查数据的分析[J].经济研究,2018,53(01):97-109.

作者简介

胡瀚宁(1996—),男,安徽合肥人,安徽财经大学硕士研究生。