人口老龄化影响我国数字普惠金融的发展吗?

——基于2011—2018年省级面板数据的实证检验

2021-11-08 02:08:58张正平

财经论丛 2021年11期

张正平,陈 杨

(1.北京工商大学经济学院,北京 100048,2.北京工商大学数字金融研究中心,北京 100048)

一、引 言

近年来,我国数字普惠金融发展迅猛,成为服务小微企业、“三农”的重要手段[1]。然而,我国数字普惠金融发展仍需面对复杂社会环境带来的冲击,人口老龄化就是其中一个重要的社会环境因素。根据2021年5月公布的第七次全国人口普查数据,我国65岁及以上人口比重达到13.5%,人口老龄化程度已高于世界平均水平(9.3%)。生命周期理论表明,人口老龄化会引起个人对金融机构、金融工具和金融技术需求的转变[2],这种同质性需求变化可能影响金融发展水平[3]。但遗憾的是,有关人口老龄化与数字普惠金融发展关系的研究还非常有限,缺乏对于二者关系及其作用机制和异质性的深入分析。为此,本文探讨了人口老龄化对数字普惠金融发展的影响及其异质性,并基于技术接受模型和风险厌恶时变特性,引入互联网普及和风险厌恶两个中介变量,探索性地考察人口老龄化影响数字普惠金融发展的机制。本文结论对我国普惠金融战略实施和应对人口老龄化挑战具有重要的借鉴意义。

人口结构与金融发展的关系较早受到学术界的重视,但从人口老龄化视角解释金融发展的文献相对较少,结论也不一致。王平权(1996)认为,人口与金融发展之间存在着相互依赖、相互适应、相互作用的关系[4];而刘方和李正彪(2019)发现,人口老龄化对金融发展具有显著的负向作用[3]。随着人口老龄化不断加剧,有关人口老龄化对金融可得性、普惠金融发展影响的研究开始受到关注。例如,Hogarth和O’Donnell(1997)指出,一个地区的老人过多不利于金融可得性的改善[5]。朱超和宁恩祺(2017)发现,金融发达地区老年人口占比与金融排斥程度显著正相关[6]。

近年来,随着数字技术的快速发展及其与金融业的深度融合,数字普惠金融逐渐成为普惠金融发展的方向,有关数字普惠金融的研究也随之涌现。在数字普惠金融测度方面,葛和平和朱卉雯(2018)从覆盖广度、使用深度和数字服务支持三个维度选取16个指标构建了数字普惠金融指标体系[7]。郭峰等(2020)编制了一套包含省、市和县三个层级的“数字普惠金融指数”[8]。在数字普惠金融发展特征方面,虽然我国数字普惠金融发展水平逐年提升,但是农村地区总体发展水平仍然较低,且各个省份之间仍存在一定差异[8]。在数字普惠金融的影响因素方面,人均收入和城镇化水平对数字普惠金融的发展有显著的正向影响[9]。值得注意的是,有少量文献研究了人口年龄特征对数字金融使用的影响,如齐红倩和李志创(2019)发现,目标群体的老年特征减少了数字金融的使用[10]。

上述文献有助于我们理解人口老龄化与数字普惠金融发展的关系,但仍存在一些不足:一方面,已有文献研究了人口老龄化对传统普惠金融(1)孟娜娜和粟勤(2020)将传统普惠金融定义为依托物理设施作为获客和展业渠道的传统金融业态,即以基础设施驱动传统金融机构参与的传统金融形式[11]。本文遵循这一定义。的影响,但有关人口老龄化对数字普惠金融发展影响的研究仍十分有限;另一方面,已有文献对人口老龄化影响数字普惠金融发展的异质性和机制关注不多。这些不足为本文的创新提供了机会,本文的边际贡献在于:(1)从人口老龄化视角解释了我国数字普惠金融地区发展水平的差异,丰富了数字普惠金融的研究;(2)实证分析了人口老龄化对数字普惠金融发展的影响及其异质性,为全面理解数字普惠金融发展的影响因素提供了新的角度;(3)基于技术接受模型和风险厌恶时变特性,从互联网普及和风险厌恶两个层面分析并验证了人口老龄化影响数字普惠金融发展的机制,深化了对数字普惠金融发展机制的认识。

二、理论分析与研究假设

(一)人口老龄化对数字普惠金融发展的影响

一方面,人口老龄化可能不利于传统普惠金融的发展。根据生命周期理论,居民年龄增大,财富不断积累但信贷需求开始下降,与此同时,金融机构的贷款年龄限制将老年群体部分潜在需求拒之门外,导致信贷需求随老年人数量增加而下降,从而不利于传统普惠金融的发展[12]。此外,“未富先老”是我国人口老龄化的重要特征,有限的收入加上老年群体对金融服务的自我排斥进一步降低了金融需求,从而影响传统普惠金融的发展[13]。另一方面,人口老龄化可能进一步抑制数字普惠金融的发展。从数字普惠金融需求的角度看,数字普惠金融产品对使用者的认知水平和学习能力提出了一定要求,而老年人这方面的能力普遍较低,由此造成人口老龄化水平较高的地区对数字金融产品的使用意愿较低[14]。事实上,已有实证研究发现人口老龄化显著地抑制了数字金融服务的使用[10],这显然不利于数字普惠金融的发展。从数字普惠金融供给的角度看,依托金融科技公司的创新理念和技术而得以快速发展的数字普惠金融,离不开高素质人才的支撑,但对人口老龄化水平较高的地区来说,其医疗负担较为沉重,抑制了当地对人力资本的投资[15]。据此,本文提出如下假设:

H1:人口老龄化抑制数字普惠金融的发展。

(二)人口老龄化影响数字普惠金融发展的异质性

我国是一个区域经济发展不平衡的国家,因此,人口老龄化对数字普惠金融发展的影响很可能因为区域差异而存在异质性。一方面,我国人口老龄化呈现出东高西低的区域差异特征,而数字普惠金融也存在由东至西递减发展的特征[7],这在一定程度上说明在不同的区域人口老龄化对数字普惠金融发展的影响可能存在差异;另一方面,东中西部地区传统金融的发展是不均衡的,而数字普惠金融的发展依赖于传统金融的积淀[16],这进一步强化了数字普惠金融发展的区域差异。此外,我国人口老龄化水平具有“城乡倒置”的特点,城乡收入差距过大对于原本已经老龄化水平较高的农村地区无疑是雪上加霜,从而导致城乡收入差距较大的地区人口老龄化对数字普惠金融发展的抑制作用可能更强。据此,本文提出如下假设:

H2a:人口老龄化对数字普惠金融发展的影响在不同的人口老龄化水平上具有异质性;

H2b:人口老龄化对数字普惠金融发展的影响在不同的区域具有异质性;

H2c:人口老龄化对数字普惠金融发展的影响在不同城乡收入差距水平上具有异质性。

(三)人口老龄化影响数字普惠金融发展的机制

在我国互联网普及率不断提高的背景下,老年群体利用互联网的水平仍处于较低层次。第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,我国网民规模达9.89亿,但60岁及以上用户仅占11.2%。基于Davis(1986)提出的技术接受模型[17],Phang等(2006)指出互联网使用意愿是由感知有用性和易用性驱动[18],而老年人往往对互联网使用的感知有用性和易用性较低[19],导致其互联网使用意愿下降。究其原因,老年人的生理特征,包括认知能力下降、心理恐惧、生理机能下降等,阻碍其对互联网等新技术的使用[19],甚至使其处于社会隔离的状态[20],导致其难以接触互联网或缺少技能无法使用互联网。因此,人口老龄化会抑制互联网普及。然而,数字普惠金融的发展依赖互联网普及。一方面,互联网普及率越高,越有利于降低数字普惠金融的供给成本进而促进其发展。依托互联网,金融机构可以充分利用数字技术的优势,打破物理网点的地理限制,提高金融机构信息获取和处理能力,降低金融服务成本[21]。另一方面,互联网普及率越高,越有利于降低数字普惠金融的使用成本而促进其发展。依托互联网,那些金融服务不足的群体可以通过手机银行等渠道获得金融服务,由此降低了他们获取金融服务的门槛及成本[8]。此外,有研究表明,互联网普及显著促进了数字普惠金融的发展[21]。据此,本文提出如下假设:

H3:人口老龄化抑制了互联网普及,进而不利于数字普惠金融的发展。

根据相关研究,风险厌恶在人的生命周期内存在时变特性,表现为年龄越大风险厌恶越强[22],因此,人口老龄化会增强一个地区总体的风险厌恶[23]。一个地区风险厌恶越强可能越不利于当地数字普惠金融的发展。一方面,数字普惠金融本身属于金融创新,并且在发展过程中不断创新金融产品,而风险厌恶增强则会抑制数字技术等新技术[24]和金融创新产品的使用意愿[25],从而减少数字普惠金融的需求,不利于数字普惠金融发展;另一方面,面对相同回报的金融服务,一个地区风险厌恶越强越倾向于选择低风险的金融服务,而数字普惠金融在平台管理、技术融合和监管等方面存在较大的风险[1],导致风险厌恶越强的地区其数字普惠金融的需求越少,从而抑制数字普惠金融的发展。据此,本文提出如下假设:

H4:人口老龄化提高了风险厌恶,进而抑制数字普惠金融的发展。

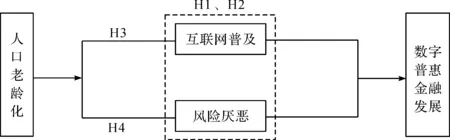

由此,本文建立了一个人口老龄化影响数字普惠金融发展的分析框架,如图1所示:

图1 人口老龄化影响数字普惠金融发展的分析框架

三、研究设计

(一)数据来源

本文将北京大学数字金融研究中心发布的“数字普惠金融指数”与我国内地31个省份2011—2018年的宏观数据相匹配作为实证检验的数据集。31个省份的变量数据来源于《中国统计年鉴》、各省份的统计年鉴、Wind数据库、中经网统计数据库和中国经济社会大数据研究平台。

(二)变量说明

1.被解释变量

本文的被解释变量为数字普惠金融。北京大学发布的“数字普惠金融指数”包括数字金融服务的覆盖广度、使用深度和数字化程度三个维度的33个具体指标,涵盖省、市、县三个层级[8]。参考宋晓玲和侯金辰(2017)[21]的做法,本文以2011—2018年的数字普惠金融省级指数取对数来衡量。

2.解释变量

本文的解释变量为人口老龄化。在已有的文献中,通常采用65岁及以上人口占比、老年抚养比两个指标衡量人口老龄化水平。但是,刘哲希等(2020)发现,我国人口老龄化进程已呈现出劳动人口占比下降、老年抚养比加速上升的态势[26],因此,本文采用老年抚养比来衡量,并在稳健性检验中采用65岁及以上人口占比作为其替换变量。

3.中介变量

对于风险厌恶,本文参考余静文和姚翔晨(2019)从宏观角度衡量风险厌恶的方法,利用各省份金融机构存款额与股票交易额的比值来衡量[23]。对于互联网普及,参考程名望和张家平(2019)的方法,采用互联网普及率作为衡量指标[27]。

4.控制变量

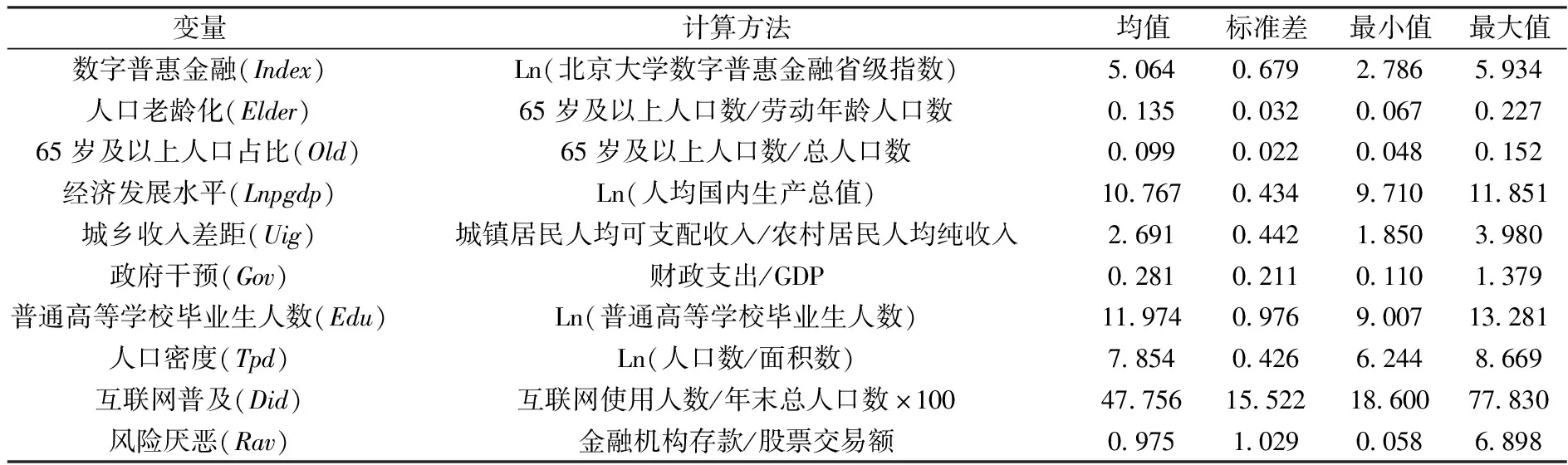

参考相关文献,本文从经济、社会、文化及地理四个维度选取控制变量。用经济发展水平[9]反映经济维度的影响;用城乡收入差距[7][28]、政府干预[28]反映社会维度的影响;用普通高等学校毕业生人数反映文化维度的影响[9];用人口密度[7]反映地理维度的影响。变量定义及描述性统计如表1所示。

表1 变量定义及描述性统计

(三)模型设定

Indexit=α0+λ1Indexi,t-1+α1Elderit+α2jXijt+Ai+λi+εit

(1)

其中,被解释变量Indexit为第i个省份第t年的数字普惠金融指数;核心解释变量Elderit为第i个省份第t年的人口老龄化水平;控制变量Xijt中j表示第j个控制变量;Ai为地区固定效应;λi为时间固定效应;εit为随机误差项。

为了验证假设3和假设4,参考戴魁早和刘友金(2020)[29],建立如下中介效应模型:

Indexit=α0+λ1Indexi,t-1+α1Elderit+α2jXijt+Ai+λi+ε1it

(2)

Zit=β0+λ2Zi,t-1+β1Elderit+β2jXijt+Ai+λi+ε2it

(3)

Indexit=γ0+λ3Indexi,t-1+γ1Elderit+γ2Zit+γ3jXijt+Ai+λi+ε3it

(4)

其中,Indexit、Elderit定义和模型(1)相同,Zit为中介变量,Xijt为控制变量,Ai为地区固定效应,λi为时间固定效应。需要说明的是,考虑到滞后项可以在一定程度上控制遗漏变量的潜在影响,我们在模型(3)中引入了中介变量的滞后一期作为控制变量。

1.1 材料 ①一次性无纺布,规格120 cm×120 cm、60 cm×60 cm各60块;②双层棉布,规格120 cm×120 cm、60 cm×60 cm各60块(在包布一角订一块3 cm×3 cm的“补丁”,用于记录使用次数);③3M压力蒸汽灭菌化学指示卡及指示胶带。

四、实证结果及分析

(一)基准回归结果及分析

在实证分析前,对本文面板数据采用LLC单位根检验法进行检验,检验结果表明面板数据是平稳的。在回归模型(1)时,以模型中被解释变量滞后一期作为解释变量,可能存在内生性问题,若直接采用混合回归(OLS)、固定效应(FE)等传统方法,会造成参数估计结果有偏和非一致性。另外,模型也可能存在遗漏变量和反向因果关系导致的内生性问题。因此,本文用动态面板广义矩估计方法(GMM)对模型(1)进行估计,但考虑到GMM存在的横截面相依性问题,参考朱超和张林杰(2012)[30]的做法,在模型中引入年度虚拟变量。GMM包括差分GMM和系统GMM,但差分GMM容易出现弱工具变量等问题,本文最终采用系统GMM进行回归。

表2第(1)列采用系统GMM进行估计,第(2)—(5)列作为第(1)列的对照。第(1)列中AR(2)的结果说明扰动项的差分不存在二阶序列相关,Sargan检验结果说明模型通过了过度识别检验,符合系统GMM的估计要求。在第(1)—(2)列(2)在回归之前,我们检验了各变量的方差膨胀因子(VIF),VIF最大值为4.31,均值为2.71,故不存在严重多重共线性问题。LM检验的结果拒绝了混合效应模型,Hausman检验的结果则拒绝了随机效应模型,所以我们采用双向固定效应模型进行估计。中,人口老龄化的系数均显著为负,即人口老龄化抑制了数字普惠金融的发展,支持假设1。第(1)列中L.Index的系数0.346介于第(3)列的0.449和第(4)列的0.335之间,而第(5)列中差分GMM的L.Index系数不在该范围内,表明系统GMM的估计结果并未因为样本数量和工具变量的选择而产生明显的偏差,且相对于差分GMM的估计结果更准确。这进一步表明人口老龄化对数字普惠金融发展的抑制作用显著且稳健。

表2 人口老龄化对数字普惠金融发展的影响:基准回归

从第(1)列控制变量的结果来看,经济发展水平的系数显著为正,表明经济发展水平是数字普惠金融发展的促进因素;数字普惠金融的滞后一期系数显著为正,表明数字普惠金融发展存在积累效应;城乡收入差距系数显著为负,表明城乡收入差距加大不利于数字普惠金融的发展,这与葛和平和朱卉雯(2018)[7]的研究结果一致。

(二)内生性分析

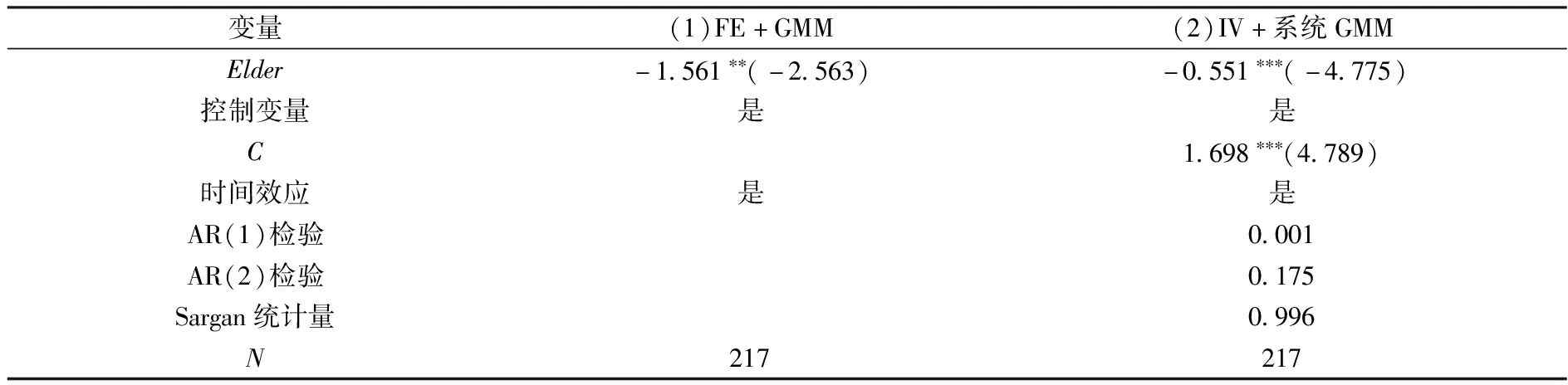

在前文的回归中采用系统GMM进行估计,将数字普惠金融的滞后一期加入模型,同时控制时间效应,缓解了一部分内生性。但是,仍可能因遗漏变量和反向因果关系导致的内生性而使前文估计结果不可靠。为进一步缓解内生性,本文选择应用较广的解决单方程模型内生性的方法——面板工具变量法和动态面板模型。首先,引入工具变量后采用面板工具变量法进行估计,但本文的工具变量个数多于内生解释变量个数,因此,采用GMM估计会更有效率。其次,前文采用的系统GMM是使用变量的滞后项作为工具变量进行估计,这种工具变量被称为“GMM式”工具变量,而系统GMM还允许使用“额外的”工具变量,因此,参考陈虹和陈韬(2018)的做法[31],本文引入“额外的”工具变量后仍采用系统GMM进行估计。一个有效的工具变量需要满足相关性和外生性两个条件,本文使用2011—2018年各省份养老机构数量和养老机构的床位数作为人口老龄化的工具变量(3)养老机构的数量和床位数采用为老年人与残疾人提供住宿的服务机构的数量及其床位数,数据来源于中华人民共和国民政部网站(http:∥www.mca.gov.cn/article/sj/tjjb/sjsj/)。。一方面,人口高龄化和高龄老人的增加,会导致对养老机构和养老机构床位需求的增长,因此,养老机构的数量和床位数与人口老龄化存在相关性;另一方面,一个地区养老机构的数量和床位数与该地区数字普惠金融的发展在逻辑上没有直接关联,满足外生性条件。

表3第(1)列为面板工具变量法的回归结果。从工具变量的检验结果来看,该工具变量是有效的。具体来看,对工具变量进行不可识别检验的结果显示,Anderson LM统计量为21.631,拒绝了“工具变量与内生变量不相关”的原假设;进行弱工具变量检验的结果显示,Cragg-Donald Wald F统计量为11.317,不能拒绝“工具变量与内生变量有较强的相关性”的原假设;进行过度识别检验的结果显示,Sargan统计量为0.947,强烈接受“所有工具变量均外生”的原假设。表3第(1)列结果显示,人口老龄化的估计系数显著为负,与基准回归结果一致。第(2)列是系统GMM估计结果,AR(2)的结果说明扰动项的差分不存在二阶序列相关,Sargan检验结果说明模型通过了过度识别检验,该工具变量是有效的。同时,人口老龄化的系数仍显著为负,与基准回归结果一致。

表3 人口老龄化对数字普惠金融发展的影响:内生性分析

(三)稳健性检验

本文采用两种方法进行稳健性检验:一是参考刘哲希等(2020)[26]的做法,用65岁及以上人口占比替换老年抚养比进行估计;二是参考刘方和李正彪(2019)[3]的做法,将所有变量在1%和99%分位上做缩尾处理后进行估计。两种方法得到的回归结果(4)限于篇幅未列出稳健性检验结果,作者备索。依然显著,进一步表明基准回归结果是稳健的。

五、进一步讨论

(一)异质性分析

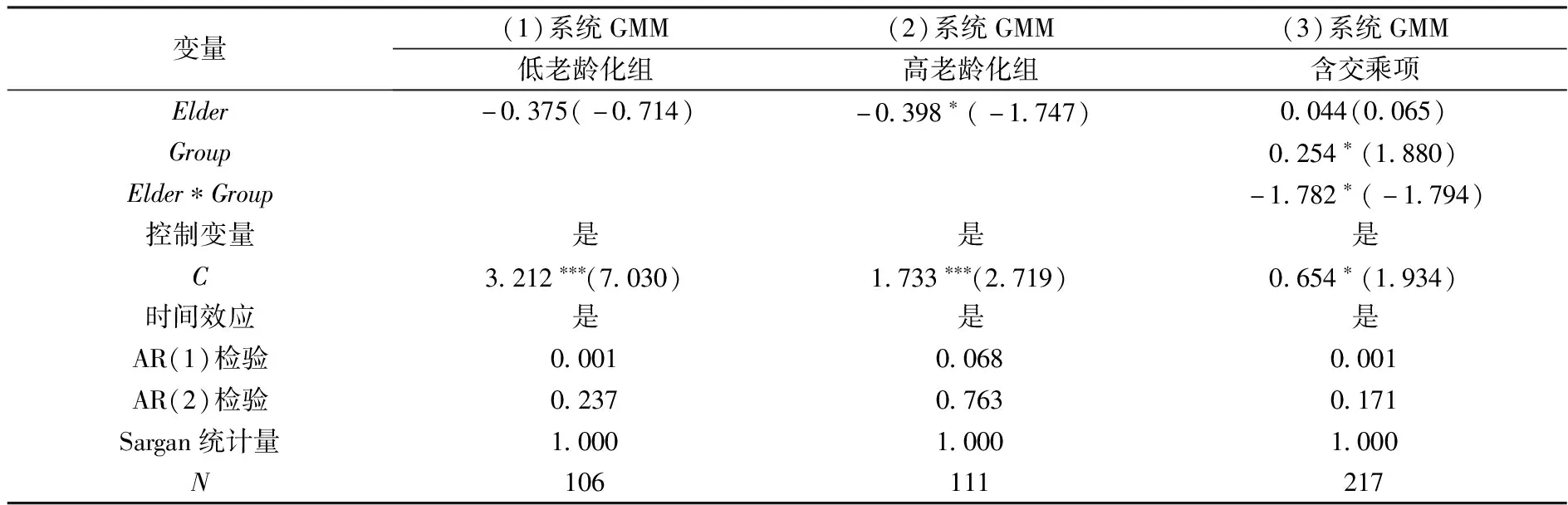

1.不同人口老龄化水平的异质性影响

为了验证假设2a,以人口老龄化的均值为界将样本划分为高人口老龄化组和低人口老龄化组后进行回归,同时参考连玉君和廖俊平(2017)[32]提出的分组回归后组间系数差异检验方法,引入哑变量Group,人口老龄化水平高于均值时Group取值为1,否则取值为0。交乘项Elder*Group的系数则体现了高人口老龄化组相较于低人口老龄化组的回归系数差异,该系数显著则意味着分组回归后组间系数差异是显著的,组间存在异质性。如表4所示,高人口老龄化组中核心解释变量系数显著为负,低人口老龄化组的系数为负但并不显著,交乘项Elder*Group的系数显著为负,这意味着人口老龄化水平越高,越不利于数字普惠金融的发展,支持了假设2a,也在一定程度上证实了基准回归结果的稳健性。

表4 人口老龄化对数字普惠金融发展的影响:按人口老龄化水平分组

2.不同区域的异质性影响

为了验证假设2b,将样本划分为东部地区、中西部地区两个子样本进行回归,同时引入哑变量Group,东部地区取值为0,中西部地区取值为1。表5的回归结果表明,在中西部地区人口老龄化显著抑制了数字普惠金融的发展,而在东部地区人口老龄化对数字普惠金融发展的抑制作用不显著,交乘项Elder*Group的系数显著为负,这表明中西部地区人口老龄化对数字普惠金融发展的抑制作用更强,验证了假设2b。

表5 人口老龄化对数字普惠金融发展的影响:按地理位置分组

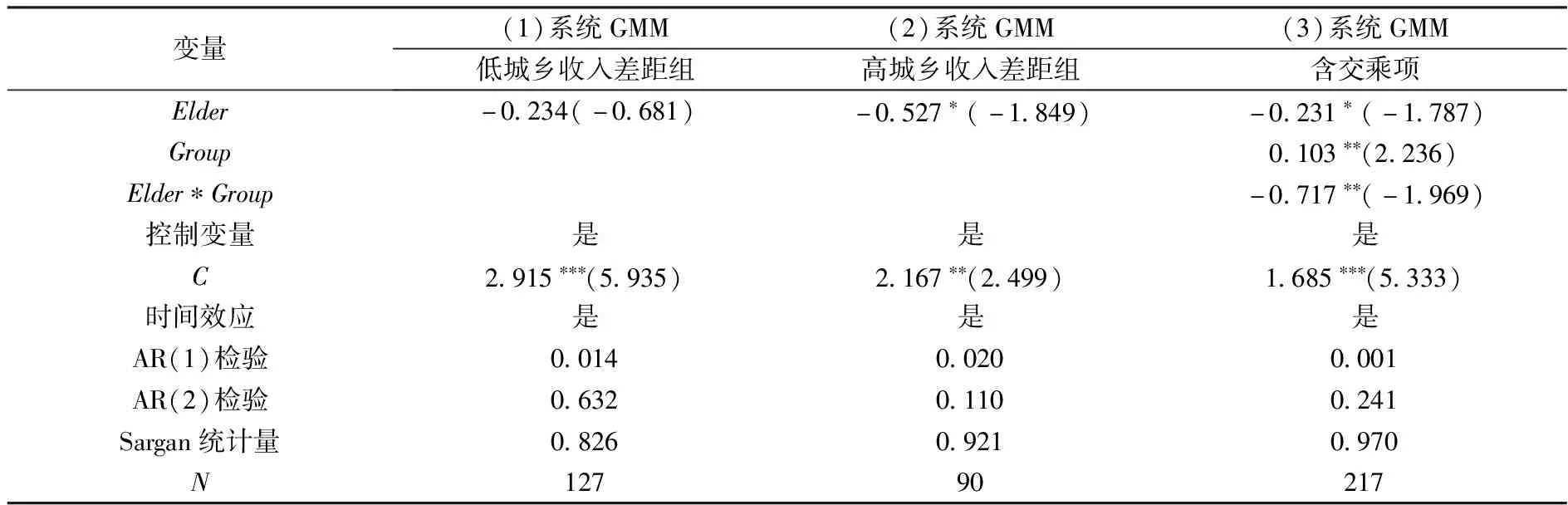

3.不同城乡收入差距的异质性影响

为验证假设2c,按照城乡收入差距的均值将样本划分为高城乡收入差距组和低城乡收入差距组,同时引入哑变量Group,高城乡收入差距组取值为1,低城乡收入差距组取值为0。如表6所示,高城乡收入差距组中人口老龄化的系数显著为负,低城乡收入差距组的系数为负但不显著,交乘项Elder*Group的系数也显著为负,这表明城乡收入差距越大,人口老龄化对数字普惠金融发展的不利影响越严重,支持了假设2c。

表6 人口老龄化对数字普惠金融发展的影响:按城乡收入差距分组

(二)影响机制分析

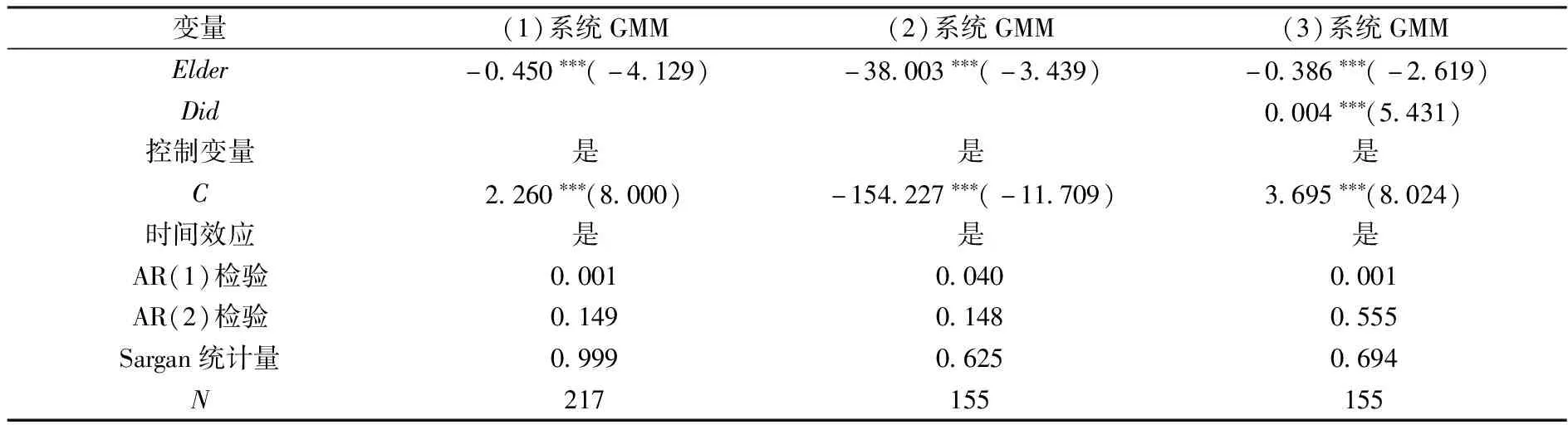

根据前文的理论分析,人口老龄化对数字普惠金融发展的影响可能通过互联网普及和风险厌恶发挥作用。为此,本文采用中介效应模型,分别以互联网普及和风险厌恶作为中介变量,进一步检验人口老龄化对数字普惠金融发展产生影响的机制。估计结果如表7和表8所示,其中第(1)、(2)、(3)列分别对应前文的中介效应模型(2)、(3)、(4)。

表7报告了以互联网普及为中介变量的估计结果。第(1)列人口老龄化的系数显著为负,说明可以继续进行中介效应检验。第(2)列人口老龄化的系数显著为负,意味着人口老龄化水平的提高降低了互联网普及。第(3)列人口老龄化的系数显著为负,互联网普及的系数显著为正,表明互联网普及在人口老龄化对数字普惠金融发展的影响中存在部分中介效应,即人口老龄化通过降低互联网普及抑制了数字普惠金融的发展,假设3得到支持。由估计系数可得,β1*γ2=(-38.003)×0.004=-0.152,在总效应中互联网普及作为中介变量的贡献为(-0.152)/(-0.450)=33.78%。

表7 人口老龄化影响数字普惠金融发展的机制:互联网普及的中介效应

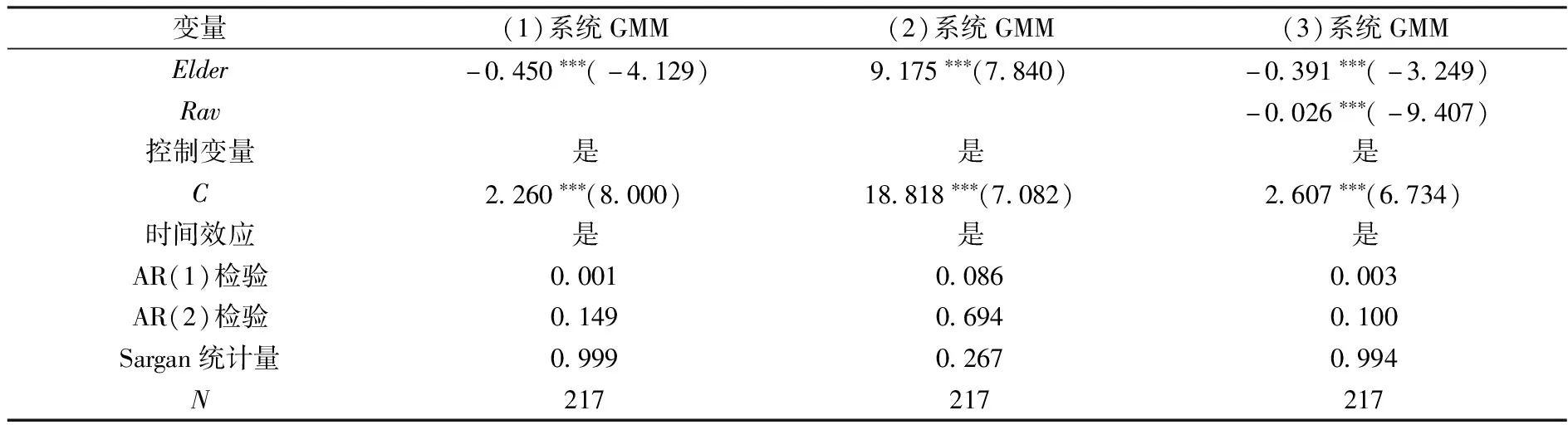

表8报告了以风险厌恶为中介变量的估计结果。第(1)列人口老龄化的系数显著为负,说明可以继续进行中介效应检验。第(2)列人口老龄化的系数显著为正,说明人口老龄化水平提高会显著增加风险厌恶程度。第(3)列人口老龄化的系数显著为负,风险厌恶的系数显著为负,表明风险厌恶在人口老龄化对数字普惠金融发展的影响中发挥了部分中介作用,因此,假设4得到了支持。由估计系数可得,β1*γ2=9.175×(-0.026)=-0.239,在总效应中风险厌恶作为中介变量的贡献为(-0.239)/(-0.450)=53.11%。

表8 人口老龄化影响数字普惠金融发展的机制:风险厌恶的中介效应

六、研究结论及政策启示

本文基于中国内地31个省份2011—2018年面板数据,实证检验了人口老龄化对数字普惠金融发展的影响及其机制。研究发现:总体上,人口老龄化显著抑制了数字普惠金融的发展;在人口老龄化水平较高的地区、中西部地区和城乡收入差距较大的地区,人口老龄化对数字普惠金融发展的抑制作用更强;人口老龄化通过降低互联网普及、增强风险厌恶进而抑制数字普惠金融的发展。

在当前大力推行普惠金融、积极应对人口老龄化的现实背景下,上述实证结论对我国数字普惠金融的健康发展具有重要的启示:第一,努力延缓人口老龄化进程。一方面,应继续发挥人口政策对老龄化的缓解作用,激发和释放人们的生育意愿,改善人口结构;另一方面,应清醒地认识到老龄化将是一个较长时期内不可逆转的基本国情,必须尽快形成“积极的老龄观”,鼓励部分老年人积极参与社会经济活动。第二,因地制宜推进数字普惠金融发展。对不同地区采取差异化的策略来应对人口老龄化带来的挑战。一方面,着重加强对中西部地区、人口老龄化水平较高地区数字金融知识宣传、教育和培训的力度,并适当对中西部地区数字金融的发展给予政策扶持;另一方面,积极支持农村地区、贫困区县数字普惠金融的发展,提高农村人口对数字金融的认知和应用水平。第三,大力提升地区互联网普及率。一方面,努力提升互联网的供给能力和服务水平,提高老年人接触互联网的机会,例如,继续加大网络基础设施建设投入,提升网络覆盖水平,设计更加便捷的老人智能手机,开发更加简洁易懂的用户界面等;另一方面,改善老年人的互联网体验,提高老年人运用互联网的能力,例如,扩大教育培训覆盖面,通过面向养老院、老年大学、社区开展互联网知识宣讲、志愿培训和家人辅导等活动,使更多的老年人掌握互联网的使用方法。第四,积极改善公众对数字普惠金融的风险态度。一方面,大力加强数字普惠金融风险控制,减少数字普惠金融风险事件的发生。例如,尽快完善数字金融的监管规则,减少监管真空;加快制定数字金融行业的准入标准,营造良好的行业生态环境;建立完善的数字金融风险披露机制,减少风险事件发生等。另一方面,着力降低老年群体的风险厌恶,增强老年群体对数字金融的了解,提高老年群体的金融素养。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

今日农业(2020年21期)2020-12-19 13:52:28

河北理科教学研究(2020年2期)2020-09-11 06:15:48

英语文摘(2019年11期)2019-05-21 03:03:28

智富时代(2019年3期)2019-04-30 11:11:14

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

行政事业资产与财务(2016年10期)2016-09-26 12:05:15

中国商论(2016年33期)2016-03-01 01:59:44