长三角区域金融一体化发展现状相关研究

2021-11-05 01:20赵素艳

市场周刊 2021年10期

赵素艳

(南京财经大学,江苏 南京 210023)

一、引言

多年来,区域协调发展问题困扰着我国,从 “九五” 规划到“十三五” 规划都明确指出区域协调发展的重要性,金融作为经济发展的核心,为经济发展提供资金融通作用。 因此研究金融协同发展对解决区域经济发展不平衡问题至关重要。金融资源的分布与流动受限于很多经济和自然条件,导致金融的发展呈总体稳步上升、各地区发展不平衡的现状,部分地区借助资源优势集聚形成区域范围的金融中心,以上海为中心的长三角区域则是典型代表之一,因此研究长三角区域金融一体化发展现状有着很大的现实意义,同时也丰富了金融协同发展的相关理论研究。

二、文献综述

近年来长三角金融一体化进程不断推进,也取得了一定的成效。 季菲菲等从多角度研究发现长三角金融发展与金融资源分布形成了差异显著但有缩小趋势的发展格局。林键等从省级层面银行信贷聚合视角研究发现长三角区域信贷密度有不断聚合的趋势,即金融一体化程度逐渐提高。 但长三角金融一体化发展仍存在不少问题。 原因有区域内金融发展水平差异、行政区划壁垒、利益协调机制缺失以及现行金融业管理机制不合理等。 王晓红认为主要有三种因素制约着金融一体化的发展,一是地区金融发展不平衡,二是行政区划阻碍金融资源流动,三是区域文化观念。在如何推进金融一体化进程上,不少学者也做了相关的研究,如张婧等在空间结构基础上提出构建四个机制(区域利益协调机制、金融信息共享机制、多层次金融合作协调机制及金融监管协调机制)来解决金融协调发展制约问题。 张海军和张志明通过实证研究得出扩大金融开放水平和缩小城市间的开放水平差异能有效促进长三角一体化发展。陆岷峰从金融科技角度研究促进金融一体化发展的实现路径,表现为促进金融资源共享、提高金融服务可获得性和提升金融配置效率。

三、金融一体化现状分析

近年来,尽管我国在金融一体化发展中不停探索,也有较多的成果,但距离世界级金融城市群的现状还是很远。 下面利用长三角城市群2011 ~ 2018年数据从信贷资源流动和F-H 模型两个角度具体分析。

(一)信贷资源流动情况

当前长三角区域的信贷资金流动仍然有很大的限制,上海的资源较多,江苏和浙江次之,安徽最少。 除上海外,其余三个省仍然面临着融资难的问题,信贷资源由东向西流动的空间还有很大。 从2018年数据来看,上海的存贷比是60%,除安徽的安庆和池州,其余地方存贷比都超过75%,而浙江有些城市甚至超过90%,这说明上海存款资源很多,有辐射给周边城市的潜力。 下面从多个层面分析长三角信贷流动的现状。

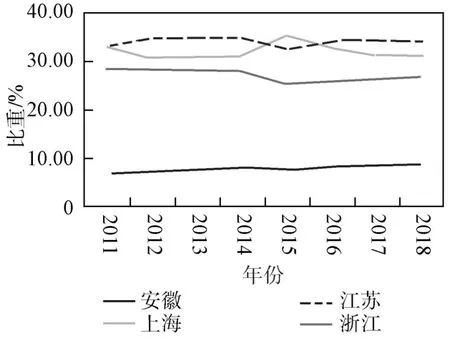

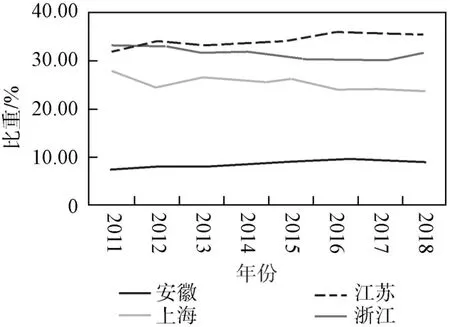

首先从三省一市存贷款资源占据区域比重变动的情况来分析,从图1 和图2 不难看出,上海无论是贷款资源还是存款资源都是大于25% 的,而安徽的存贷款资源尽管逐年上升,但与其他省份比较起来仍处在低位。 结合来看,上海、浙江和安徽的存贷款所占的比重有较大的偏离,上海的贷款逐年降低且处于25% 左右的比重,存款比重大于30%,一直处在高位,说明当地的贷款需求量低于存款。 浙江和安徽的情况与上海刚好相反,地区存款比重远低于贷款比重。 江苏的存贷比重偏离不大。 若将长三角区域比作一个封闭的整体,则是信贷资源从上海向其余三个省份发生转移。

图1 三省一市存款占区域内的比重

图2 三省一市贷款占区域内的比重

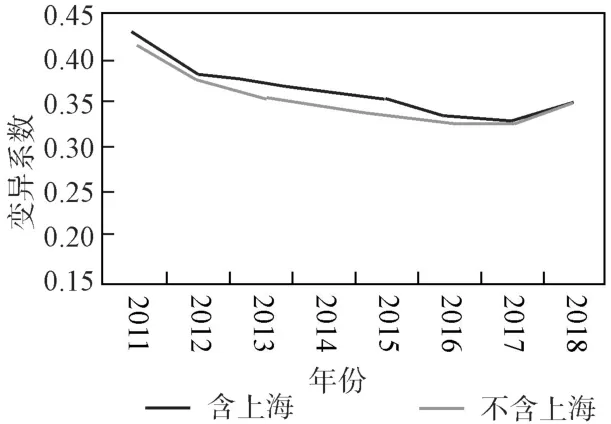

金融一体化即区域内金融资源可以自由流动,逐渐加强区域的金融联系度,但是金融资源不应当仅聚集于部分中心城市,而是应当由极化效应向涓滴效应转换,由中心城市辐射至周边城市,带动整个地区的发展。 信贷资源作为金融资源的重要部分,也应当如此,假如信贷资源可以跨区域自由流动,那么说明经济的信贷密度(银行信贷/ GDP) 应当是逐渐收敛的,基于此,下文从经济信贷比的变异系数和莫兰指数来进一步考察三省一市的信贷资源流动情况。 结合数据看三省一市的经济信贷比是上升的,比较来看,上海>浙江>江苏>安徽。 从金融一体化的角度来说,区域内的经济信贷比应当是趋向聚合状态的,否则就说明一体化发展存在问题。 从图3 来看,长三角26 个城市经济信贷比的变异系数是逐年下降的,消除上海金融中心的影响后,结果与原来相同,说明长三角26 市的金融联系日益密切,一体化程度是逐年加强的。 然而2018年的变异系数有上升的迹象,考虑金融去杠杆以及金融监管加强的原因,它们对金融一体化的发展产生了负向的影响。

图3 长三角26 市经济信贷比变异系数变化

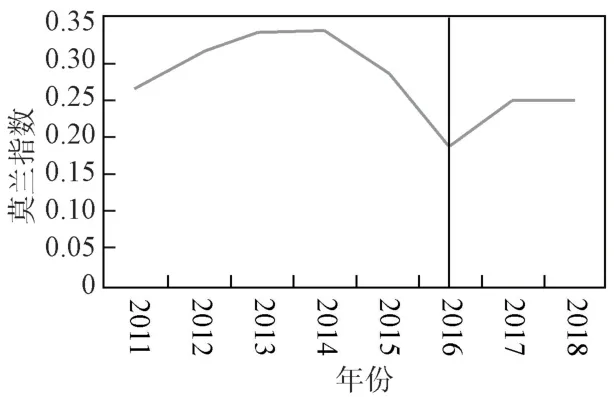

为了更准确地描绘长三角26 市信贷资源的流动情况,采用了Moran’s I(莫兰)指数来测定经济信贷比在空间上的相关性和变化的趋势。 从表1 来看,2011~ 2018年长三角区域26 市的经济信贷比在空间上是显著正相关的。 且图4 显示相关性总体上呈现了一个 “倒U 型” ,以2016年为分界线画一条垂直线,在此之前莫兰指数是下降的,在此之后是上升的,这与经济发展的规律也是相吻合的,在一体化的发展初期,金融与经济共生,相关性呈现上升的趋势,从2014年向后相关性是逐年降低的,可能是由于金融系统风险的加大,金融市场里的各金融主体都加强了监管,由于外部环境的变化导致了金融与经济发展的波动趋势背离。 而在2017年相关性又开始上升,但在2018年又开始下降,这与变异系数得出的结果也是相一致的。

表1 基于距离矩阵的长三角26 市经济信贷比莫兰指数

年份 2011 2012 2013 2014 2015 2016 2017 2018经济信贷比 0.2595 0.3007 0.3307 0.3320 0.2822 0.1799 0.2419 0.2418

图4 长三角26 市经济信贷比莫兰指数变化

(二)有条件的F-H 模型

本文选择改进后的F-H 模型来进一步分析金融一体化发展现状,可以消除经济波动和政府干预的影响,便于纵向比较,具体步骤如下:

第一步,构建基本模型如下:

L

为金融机构贷款余额,D

为金融机构存款余额,Y

为地区GDP,α

表示常数项,I

表示城市,t

表示年份,β

为储蓄投资相关系数,若β

值趋近于0,说明该地区存贷款之间的相关性弱,即一体化程度较高;若β

值趋近于1,说明该地区存贷款之间相关性强,即一体化程度较低。第二步,消除经济波动和政府干预的影响:

F

值采用的是地方财政性支出占地区GDP 的比重,反映地方政府的影响程度。 (4)式是HP 滤波方法,用于平滑周期影响,将消除经济波动影响后的γ

值代入(2)(3)式中,消除经济与政府干预的影响。第三步,对残差进行回归,计算改进后的储蓄投资相关系数:

F

检验p

值为0,Hausman 检验结果p

值大于0.1,因此本文选择随机效应模型来进行估计。 先仅使用方程(1)对2011~2018年的数据进行回归估计,估计出的结果β

为0.5904,然后将(2)(3)方程改写为:

β

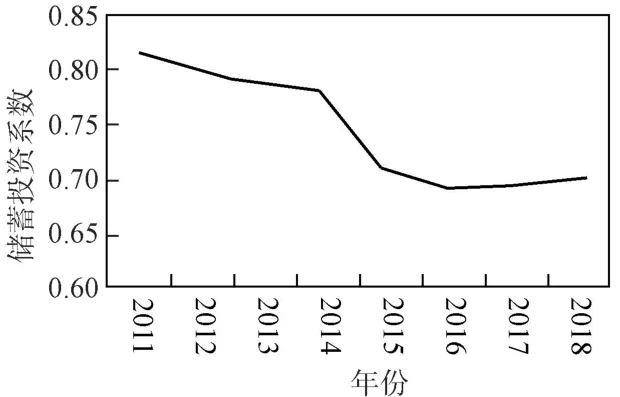

就是剔除政府影响因素的结果,值为0.5849。 最后将数据按照(2)(3)(4)(5)的顺序处理,得到的储蓄投资系数就是剔除政府因素影响和经济波动因素影响后的结果,值为0.5483。为测算出各年的金融一体化发展程度,选用了混合OLS模型对信贷余额逐年回归得到的结果(图5),储蓄投资系数是逐年下降的,2018年有小幅度上升,这与变异系数得出的结果是一致的。

图5 储蓄投资系数变化趋势

四、结论

结合上述分析可以得出以下结论:一是通过对原始数据先后剔除政府影响和经济波动影响得到结果都是逐渐减小的,说明这两个因素都是影响地区金融一体化程度的重要因素,从变化大小来看,金融发展的经济环境影响更为显著。二是从变化趋势来看,储蓄投资系数是逐年下降的,即金融一体化程度是逐年上升的。 三是从总体计算出的结果来看,无论哪种情况,投资储蓄系数都是大于0.5 的,说明当前的金融一体化程度仍然不高,金融一体化的在未来发展中还有很大的提升空间,应当继续响应国家的相关政策。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

阅读(低年级)(2020年10期)2020-01-07

上海企业(2019年12期)2019-01-17

智族GQ(2018年7期)2018-05-14

小天使·五年级语数英综合(2016年9期)2016-10-09

集装箱化(2014年8期)2014-09-17