中国两轮电动车“以换代充”还有多远?

2021-11-04 11:43张书琛

电脑报 2021年41期

张书琛

自新能源汽车兴起后,每当碰上大型节假日高速公路免费的情景,新能源车与汽油车的争议就会重回公众视野。刚刚过去的十一长假,爆发的充电需求与供给不匹配、高速巡航能耗优势缩小将新能源电动汽车的“里程焦虑”再度放大。

不容忽视的是,这种焦虑已经开始“下沉”,来到了两轮电动车(下简称两轮车)市场。《新国标》下两轮车更新换代的需求,遇上电池技术迭代带来的轻量化锂电普及,吸引了各路势力集结于“毫不起眼”的两轮车市场,而开启市场的东风则是全新的“换电”模式。

两轮换电赛道起飞?

近日,电动自行车行业龙头雅迪与中国最大的摩托车生产企业大长江集团共同入股成立的“爱换换能源有限公司”(下称换换)已经开始落地。据换换首席执行官兼总经理王志华介绍,换换将基于电池交换平台Gogoro Network为普通两轮车用户提供换电服务,首个实践智能换电模式的落地城市杭州目前已经完成了45个换电站的建设,并预计在年底之前达成80个换电站的部署。

背景很“硬”的换换并不是两轮车换电的先行者,放眼市场,两轮车换电赛道其实早已风起云涌。

换换瞄准C端用户

外卖产业规模不断增大

从2016年开始,国内就如雨后春笋般出现了一批换电服务企业,企查查数据显示,57%的相关企业成立于2016年,另有31%的相关企业成立于之后的1至5年内,仅2020年就新增了1400家相关企业。目前已经形成一定影响力的换电服务企业主要分三类:一是e换电、春藤物联、易骑换电等耕耘时间较久的民营企业;二是背靠BAT资本巨头的企业,如哈罗出行与蚂蚁金服、宁德时代携手打造的小哈换电;三是有“国字号”背景的企业,比如央企中国铁塔旗下的飞哥换电。各類企业各有优势,但尚未出现一家或几家独大的寡头格局,这也给了雅迪、爱玛等电动车整车厂商携手电池厂商入场的机会。

企业跑马圈地的背后,一是国内两轮车巨大的市场潜力,二则是政策因素的共同推动。

在这些服务品牌中除了少数公司提供面向普通消费者的服务,如易骑换电、永友智行,其余大多数是为饿了么、美团、达达、顺丰等B端客户提供换电服务。

“从两轮车市场来看,续航焦虑一般集中在以快递员、外卖骑手为代表的B端市场,在这一本身就带有互联网基因的领域,资本加码也很正常。”业内人士表示,一般情况下,骑手一天充电2~3次,而普通个人用户2天充电一次,与企业合作盈利的可能性要更现实。

在天津从事外卖服务的骑手凌静就更偏向于以换代充。在平原城市周围3公里范围内,最常用的交通工具就是两轮车,但是电动车掉电快、充电时间长一直制约着外卖骑手送单数量,而换电的普及能够弥补一部分单量,“之前每天中午要回家充电3小时,现在每个月299元就可以直接换电,只需几秒,每天可以多跑十来单,多挣个100多元”。

从2012年至今,外卖行业在中国经历了八年多的蓬勃发展,用户规模从2012年不足1亿增长到了现如今4.65亿人;骑手数量也随之递增,2020年两家外卖平台的骑手数量超过700万,到2025年中国即时配送行业骑手数量将会超过1000万人。对于“卖铲子”的换电平台来说,前景广阔。

但对于普通用户来说,这显然不是个划算生意。“个人电动车使用频率低,用户价格接受度也很难令人满意;服务平台还需要解决不同厂家的的仓位尺寸、电池标准等问题,成本过高。”中信证券研究员李子君调查后发现,哪怕针对C端普通用户开发新的换电收费标准,普通用户单月支出仍是充电的7倍以上,不具经济性,导致用户不积极,商家也不愿在发展潜力小的市场投入重金。

但相比于1000万的B端市场,超3亿的C端市场才是企业竞争的重头戏,谁能率先抢占,获得海量用户,谁便是未来的王者。

在安全问题频发,以及2019年发布的《新国标》(《电动自行车安全技术规范》)影响下,电池的重要性走入普通消费者的视野,也为换电赛道创造了新的想象。

《新国标》的技术规范通过完善行业标准,打压了两轮车在动力和性能上的无谓内卷,敦促车企在提高安全之余淘汰落后产能,倒逼企业全面锂电化及加大核心技术的研发。

例如,《新国标》对整车质量的限制在55kg内,意味着“锂电池”会替代“铅酸电池”成为主流配置,因为锂电池可轻至5kg,铅酸电池或重达30kg,后者很容易导致整车超重,而轻量化、易移动的锂电池也为换电模式提供了前提条件。

技术成熟、需求旺盛,辅之以政策推动,换电市场终于热闹起来。

《新国标》对于两轮车的标准都更细化

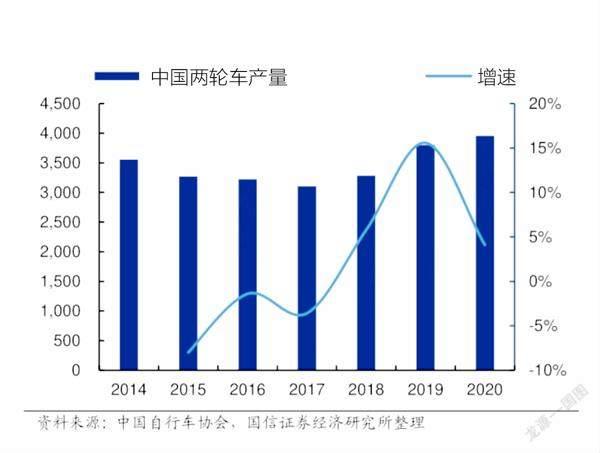

中国两轮车的产销量曾面临停滞

猜你喜欢

少儿画王(3-6岁)(2022年8期)2022-07-15

汽车观察(2021年6期)2021-11-20

新能源汽车报(2020年32期)2020-09-27

新能源汽车报(2020年26期)2020-08-04

21世纪商业评论(2020年12期)2020-01-14

文萃报·周五版(2019年35期)2019-09-10

学生天地·初中(2019年6期)2019-08-01

环球时报(2018-06-14)2018-06-14

新能源汽车报(2018年43期)2018-05-14

环球时报(2017-08-01)2017-08-01