基于功能划分的国有企业细化分类浅析

2021-10-28 05:33张东婧

山西交通科技 2021年4期

张东婧

(招商局公路网络科技控股股份有限公司,北京 朝阳 100022)

0 引言

国有企业,是指由国家投资的企业,根据国有企业的功能,可分为商业类和公益类两大类,商业类国有企业要实现国有资产的保值和增值,公益类企业着重保证公共产品、公共服务质量和效率[1]。国有企业分工不同,对社会的影响也不同,现阶段我国国有企业虽已分为两大类,但在大类之下的类别细分不够细致,不能体现国有企业不同类型的具体功能;国有企业分类界定除金融、文化企业外的其他企业,没有体现功能、定位、出资人代表等的界定;对于国有企业的管理、国有资产的监管考核比较笼统,没有根据功能类型进行划分。本文旨在探索国有企业的细化分类,分析国有企业的细化分类对推动国有企业改革、提升国有资产价值、加强国有资本的监管等的重要作用。

新发展格局下,进一步深化国有企业改革工作,增强国有经济活力、影响力和抗风险能力,迫切需要建立新的管理体制和新的运营机制。探索国有企业进行分类细化研究,研究国有企业管理体制的改革方向,促进国有企业在市场中的参与程度,有助于国家对国有资产进行有效的配置,实现国家社会效益和经济效益最大化[2]。

1 国有企业分类影响因素分析

1.1 国有企业分类理论因素

1.1.1 社会生产力

社会生产力的发展水平直接影响着经济社会的发达程度,而经济社会的分工发展水平也决定了国有企业的发展水平。国有企业的功能决定了国有企业的分类现状,功能越完善、分类标准越细致,反映出的市场化程度也高,同时体现在对国有企业的考核标准也更加细致完善。

1.1.2 国有资本双重性

国有资本双重性具有自然资本与社会经济属性,国有自然资本主要是以生产经营中保值增值、资源汇聚、经济收益为目的,体现在经济性、竞争性、效益性及公益性等;国有社会经济属性主要是以保障国家公共安全、提供公共服务为主,有效调节国有企业自然资本与社会经济活动,实施实现广大社会群众的基础。

1.2 国有企业分类现实基础

中共中央、国务院《关于深化国有企业改革的指导意见》等关于分类改革文件发布以来,部分省份仅是转发或初步解读了《意见》,未出台国有企业细化分类操作的具体方案,对交通、水务、农业、体育、旅游、机场等公益类国有企业的分类、顶层授权管理经营机制等,没有进行深入研究、探索与实践。

1.2.1 体制机制存在的问题

目前在对国有企业的管理机制分析探索中,部分省份误读或曲解了中央国企分类改革精神,对“出资人代表”概念理解不清、专业管理知识匮乏等,导致国有企业的管理简单地归属一个部门的“一刀切”,公益类国有企业社会效益没有充分发挥,以及发展定位不准、专业技术干部双向交流不畅、创新能力不足、行业行政部门管理失灵、深层次矛盾日益凸显等问题,严重阻碍了公益类国有企业的健康发展。

1.2.2 考核评定存在的问题

不同种类和行业的国有企业应按属性细分归类,部分国有企业未按资产比重承担社会服务功能来划分,而是不同类型企业采用统一的标准和考核体系,且考核指标也不符合实际,仅以经济效益为标准来衡量,既不科学,也不严谨[3]。例如交通、水利、农业等产业,以保障民生、服务社会、提供优质公共产品和服务为目标,但在考核中却与商业类企业等同。

1.2.3 管理专业化问题

地方国有企业的实际控制权大部分都在国资委管理部门,而国资委同时管理多个不同类型、不同专业方向的国有企业,由于对行业的认识和了解有限,在行使出资人代表职责时,必然会出现管理过程中的应接不暇,难免导致瞎指挥和乱指挥问题。

2 国外公益类国有企业管理经验借鉴

国外工业化早于我国,国外政府对国有企业的管理对我国有一定的借鉴意义。

国外国有企业主要集中在基础性建设、科学技术和一些公共事业领域,公益性较强,可以满足社会对公共服务的需求,对市场经济的依赖性较低。国有企业主要依赖于国家政策进行生产经营,为宏观的经济管理进行服务,同时进行科学技术研究,推动国家社会经济水平的不断进步。

2.1 美国

美国是总统负责制的联邦共和立宪制国家,国有资产的管理方式分别采取政府直接经营(如电力、交通运输、宇航等)、政府出租经营(军工、造船、钢铁、橡胶等)和系统承包经营等办法。联邦政府设立专业的管理部门对国有企业进行管理,如高速公路具体由联邦高速公路管理局负责。

2.2 英国

英国采取财政部和行业主管部门相结合的管理模式,其中行业主管部门是主要的责任主体。将国有企业的类型划分为3种:国有企业、国有公司以及国有股份公司。

2.3 法国

法国的国有企业主要采取股份制公司的形式。政府在管理国有企业和资产的过程中,采用财政部、预算部和各个主管部门、议会分工协作的管理体制,总体而言,财政预算的权限较大。同时对不同的国有企业采用不同的管理方式。

2.4 日本

日本将国有企业同样划分为3种类型:直营事业、特殊法人以及其他部门。日本针对国有企业制定专项法律,设立专门的专业机构进行管理,如道路公团对公路企业进行管理。

通过对发达国家的国有企业管理体制进行分析,公益类国有企业产品具有公共物品的属性及基础设施的属性,各国在管理体制上,都是由具有专业性和管理经验的政府职能部门负责,政府牢牢掌握公益类国有企业管理的主导权,有效地整合政府在监管时所面临的多重监管、重复监管、专业性欠缺等问题。

3 基于国有企业细化分类的研究

3.1 国有企业分类标准

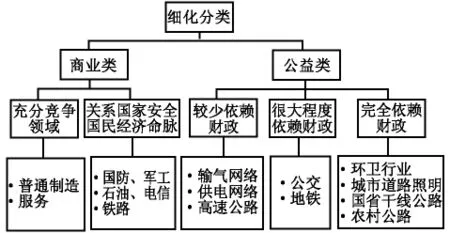

按中央《关于深化国有企业改革的指导意见》精神,根据国民经济中国有资产的战略定位和发展目标,国有企业宜划分为商业类和公益类两个类别。商业类以资本收益为主要目标,兼顾社会效益;而公益类主要是提供公共产品和服务、重要战略物资储备为主,或者是重要产业处于自然垄断行业的企业。这也是政府的基本功能。这一类企业主要以实现社会效益最大化为目标;产品或服务的价格要由政府来调控,或者政府放开调控,但市场主体比较少,不是一种完全竞争的战略;收入不足以弥补成本时,政府要给予相应的补贴。根据国家相关政策文件等要求,国有企业商业类可分为甲类和乙类,公益类可分为甲类、乙类和丙类。

3.1.1 商业类

a)甲类国企 主业处于充分竞争行业和领域的企业,比如建筑、普通制造、服务企业等。

b)乙类国企 主业为关系着国家安全,或者掌握国民经济命脉的行业和关键领域,一般承担国家重大专项任务的国有企业。通常具有垄断性,例如石油、天然气等行业。

3.1.2 公益类

a)甲类企业 较少依靠财政扶持的企业,比如水务、高速公路、农业科技等。

b)乙类企业 很大程度依靠财政扶持的企业,比如公交、地铁等。

c)丙类企业 几乎完全依靠财政扶持的企业,比如环卫、市政设施、普通公路等。

图1 国有企业细化分类图

3.2 国有企业改革发展方向研究

国有企业的分类改革是新时期深化国有企业改革的重要内容。2015年8月24日中共中央、国务院印发了《关于深化国有企业改革的指导意见》【中发〔2015〕22号】;同年12月29日,国资委、财政部、发展改革委三部委联合下发了《关于国有企业功能界定与分类的指导意见》【国资发研究〔2015〕170号】,这两个文件的发布,为商业类、公益类国企分类及发展定位指明了方向:“要求各级的党政机关和各级政府统一思想认识,带着高度的历史使命感和政治责任感,加强统筹安排、明确责任分工、细化目标责任、强化督促落实,深化履行国有企业改革的责任,坚持解放思想、实事求是,确保深化国有企业改革取得实效。引导国有资本向关系着国家安全、国民经济命脉的重要行业和关键领域不断倾斜,把国有企业做强做优做大,更好服务于国家战略目标”。

3.2.1 公益类企业改革路径

a)推进改革层面 建议采取国有独资形式,其他具备条件的国有企业也可以尝试投资主体的多元化,吸引民营资本,鼓励非国有企业参与经营。

b)促进发展层面 对于主业的营业范围要加强限定,加大主业管理,提高资本投入,提升公共产品服务的品质、质量和经营效率。

c)实施监管层面 对于公益类国有企业,监管的重点在于提高公共产品和服务的质量和效率,加大信息公开力度,接受社会监督。

3.2.2 商业类企业改革路径

a)保值增值层面 商业类国有企业的主要经营目的为增强经济活力、凸显国有资产的经济效益、实现国有资产的不断保值增值能力。在符合法律的条件下,不断探索经营发展之道,适应市场经济规律,实现优胜劣汰。

b)股份资本层面 考虑对国有企业进行股份制改革,实现股权多元化。探索引进民营资本或其他各类非国有资本,着力推进国有企业整体上市。

c)经济效益层面 商业类国有企业改革要实施符合市场化的差异化管理,鼓励采取多种经营手段,积极稳妥地推进企业混改,采取股权激励、分红激励等手段,促进国有企业经济效益不断提升。

4 结论

本文针对目前存在的国有企业经营管理和分类中的一些问题,全面探析了国有企业在国民经济发展中存在的一些问题,提出针对不同功能的国有企业进行细化分类的重要性,并结合国外的管理经验,初步提出我国国有企业分类的细化方案。在此基础上,进一步探究国有企业改革的方向,特别是科学确定公益类国有企业行使出资人职责的政府部门的选择,旨在助力公益类国有企业实现社会效益最大化,实现我国经济的可持续发展。

猜你喜欢

商品与质量(2021年43期)2022-01-18

数学小灵通(1-2年级)(2021年4期)2021-06-09

科学导报(2020年47期)2020-07-27

科学导报(2020年42期)2020-07-27

大众投资指南(2020年10期)2020-07-24

科学导报(2020年1期)2020-01-10

活力(2019年19期)2020-01-06

中学生数理化·七年级数学人教版(2019年4期)2019-05-20

初中生世界·七年级(2017年9期)2017-10-13

少儿科学周刊·儿童版(2017年3期)2017-06-29