国际国内原油期货对我国石化产品期货的影响

2021-10-27 11:00:30贾曌

当代石油石化 2021年9期

贾 曌

(中国石化集团经济技术研究院有限公司,北京 100029)

1 研究背景及意义

2018年3月26日,酝酿多年的中国原油期货上市,标志着我国原油期货市场正式建立,是我国期货市场向对外开放和国际化发展迈出的重要步伐。中国原油期货上市后,一些学者对中国原油期货市场发展状况进行了量化研究:施训鹏等[1]研究表明,中国原油期货价格受WTI和Brent影响大,风险程度较高;张炳达等[2]研究表明,中国原油期货在原油期货市场中的影响力仍然较弱;任建斌[3]研究表明,WTI和Brent价格波动是引起中国原油期货价格波动的Granger原因;段进东等[4]研究表明,中国原油期货在石化产业链期货价格中的作用还不够显著。目前对于中国原油期货的量化研究主要集中在国际国内原油期货价格间的关系上,对国际国内原油期货与石化产品期货的量化对比分析依然处于空白阶段。

本文对国际国内原油期货对我国石化产品期货的影响进行深入对比分析,一方面研究不同原油期货与石化产品期货间的价格传导机制,明确原油–石化产业链价格变化规律,为石化企业进行全产业链风险管理提供参考;另一方面通过对比中国原油期货与国际原油期货对我国石化产品期货的影响程度,明确中国原油期货的发展状况及存在问题,为更好地建设中国原油期货市场提供发展建议。

2 研究方法

2.1 研究对象

原油期货选择影响力最大的WTI和Brent与中国原油期货进行对比。石化产品期货选择我国沥青、燃料油、聚乙烯、聚丙烯期货。根据产品的生产流程可进一步将石化产品分为炼油产品和化工产品两类,沥青和燃料油属于炼油产品,加工流程短,一般由炼油企业直接生产;聚乙烯和聚丙烯属于化工产品,加工流程较长,可以由炼化一体化企业生产,也可以由化工企业外购乙烯、丙烯等原料生产。

2.2 计算方法

第一步对各期货价格序列进行描述性分析;第二步形成对数时间序列和对数差分时间序列,进行平稳性检验;第三步建立一对一的原油–石化产品VAR模型;第四步对各模型进行Granger因果关系检验,分析原油期货和石化产品期货间的长期关系;第五步进行脉冲响应分析与方差分解分析,研究原油期货和石化产品期货间的短期影响。

2.3 数据处理

研究对象包括国际和国内期货价格,涉及价格换算和时差处理。对于价格换算,用美元兑人民币的日汇率,将WTI和Brent的单位从美元/桶换算为元/桶。对于时差处理,WTI和Brent每日后半段的交易时间处于我国的非交易时间段,WTI和Brent对我国期货的影响需要在第二天才能完全体现。因此,在日数据分析的基础上,采用3天平均数据再次进行分析,消除时差影响,给出更全面准确的结论。

2.4 时间范围

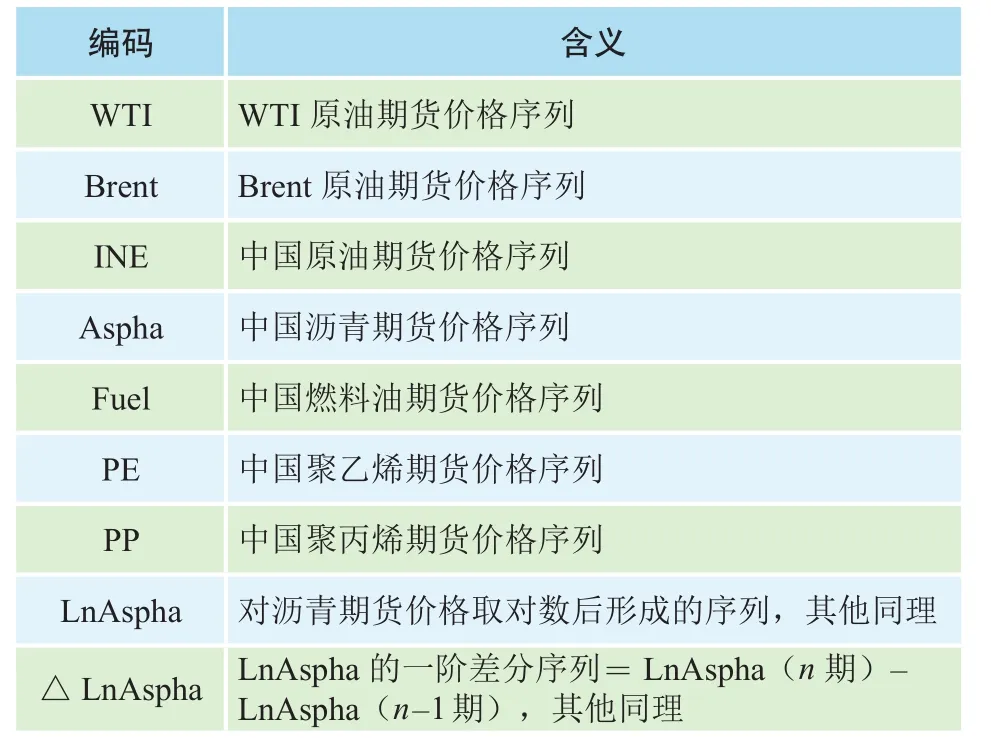

原油期货和沥青、聚乙烯、聚丙烯期货数据时间范围是从中国原油期货上市的2018年3月26日至2021年3月31日,由于保税380燃料油期货合约在2018年7月16日才正式挂牌,因此燃料油期货数据范围为2018年7月16日至2021年3月31日。剔除各期货间不一致的交易日期,保留共同交易日的数据。为便于计算分析和表述,对数据序列进行编码,见表1。

表1 数据编码说明

3 描述性分析

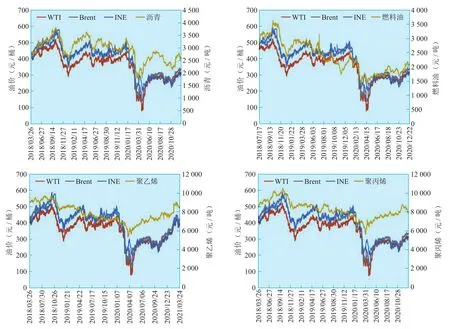

图1是原油期货与石化产品期货价格曲线。受新冠疫情和地缘政治影响,三大原油期货价格在2020年初超大幅下跌,在2020年中逐步止跌回稳。沥青的凝固点较低,低温下不易施工,产品需求受气温影响较大,季节波动明显。燃料油主要用于发电、供热、机器和船用燃料等领域,2020年受新冠疫情影响,航运燃料油需求降低,价格大幅下降,4月起维持低位震荡。聚乙烯和聚丙烯是重要的化工原材料,主要用于注塑、拉丝、薄膜等领域,2020年初受新冠疫情影响,价格大幅下跌,2月中旬以后,下游陆续开始复工,防疫物资需求增加,价格迎来拐点。

图1 期货价格走势

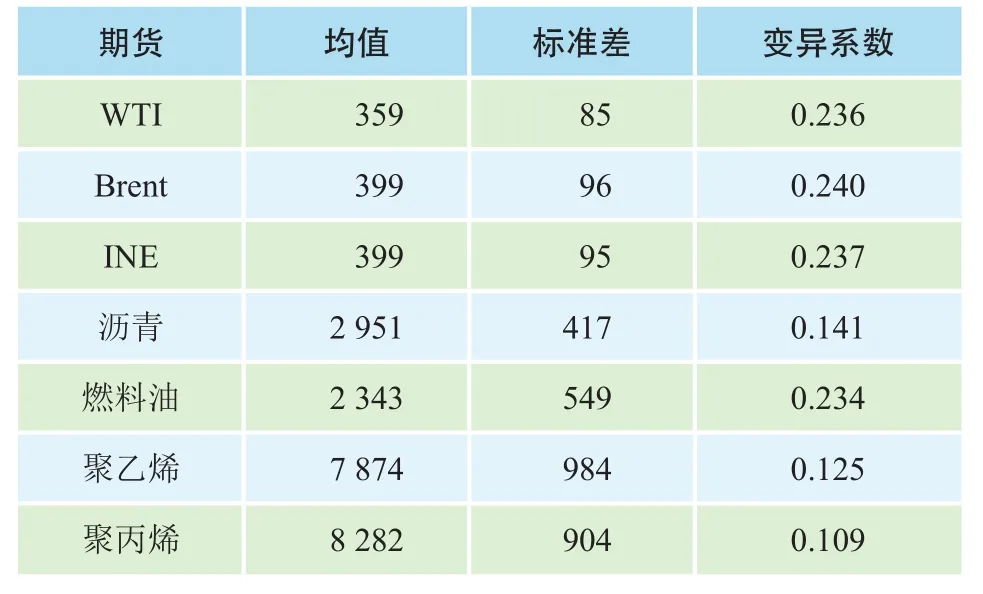

原油期货与石化产品期货间均值、标准差及变异系数见表2。WTI均值最低,Brent和INE均值接近,标准差Brent>INE>WTI;沥青和燃料油属于炼油产品,燃料油变异系数较高,波动程度较大;聚乙烯和聚丙烯属于化工产品,聚乙烯变异系数略高,波动程度略大。

表2 期货均值、标准差及变异系数 元/桶

4 实证分析

4.1 相关性分析

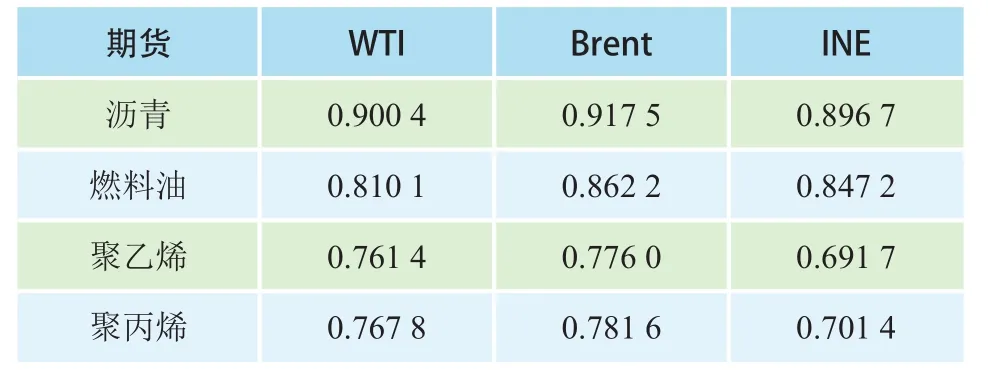

原油期货与石化产品期货间相关系数见表3。沥青与3种原油期货的相关性最高,相关系数均在0.9左右,其他3种产品与原油期货的相关系数在0.7~0.8。对每一种石化产品而言,均与Brent的相关系数最大。

表3 原油期货与石化产品期货价格相关系数

4.2 平稳性检验

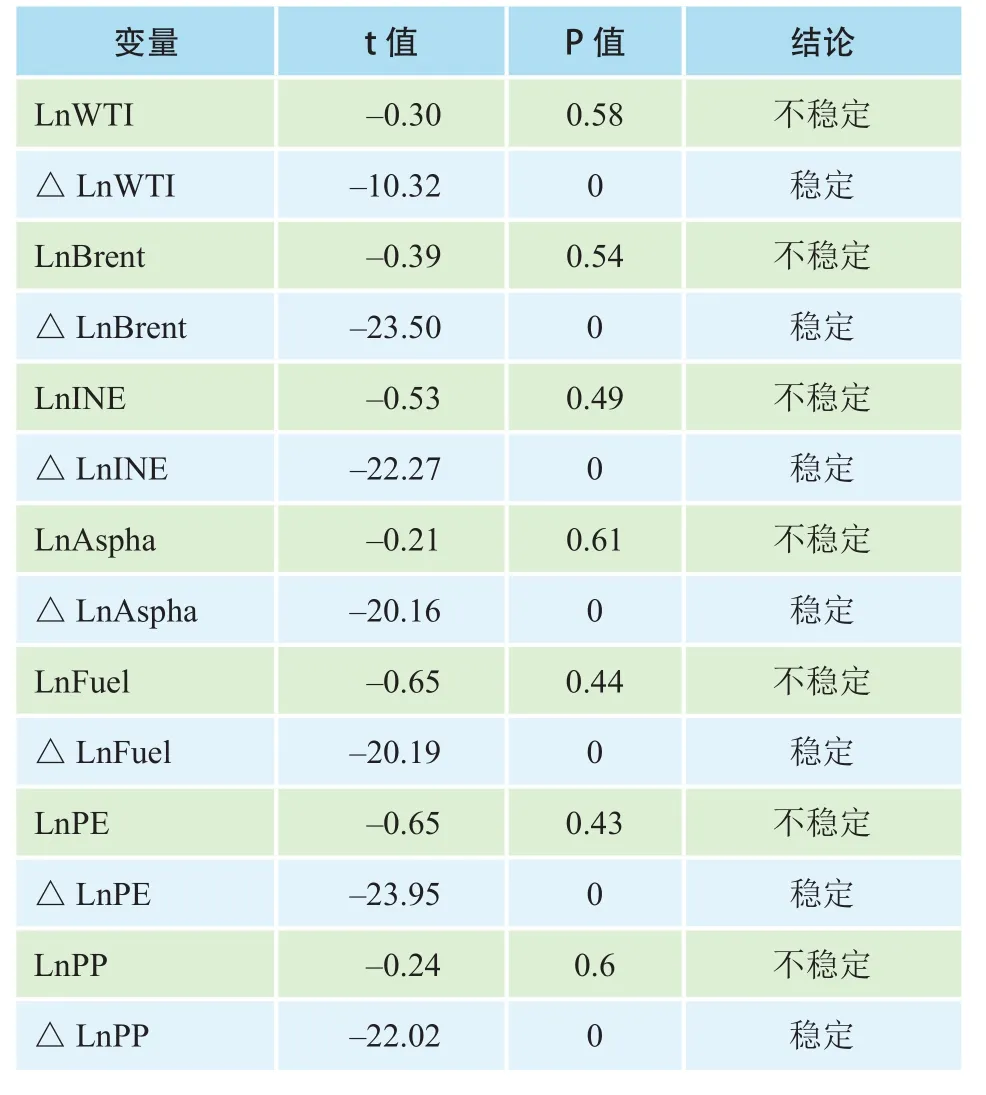

采用ADF检验对各期货进行平稳性检验。由表4可知,各期货的对数序列均不是平稳时间序列,其对数1阶差分后的序列均为平稳时间序列,则原对数序列均为1阶单整序列。

表4 ADF平稳性检验结果

4.3 建立VAR模型

为了对比国际国内原油期货对我国石化产品期货的影响,对3种原油期货和4种石化产品期货分别建立一对一的共12组VAR模型,为便于对比,将所有模型统一按照滞后2阶处理。经检验,VAR(2)模型的逆根的模均小于1,表明VAR模型是稳定的(分别采用各自最优滞后期数进行计算对比,对结果影响不大)。

4.4 Granger因果关系检验

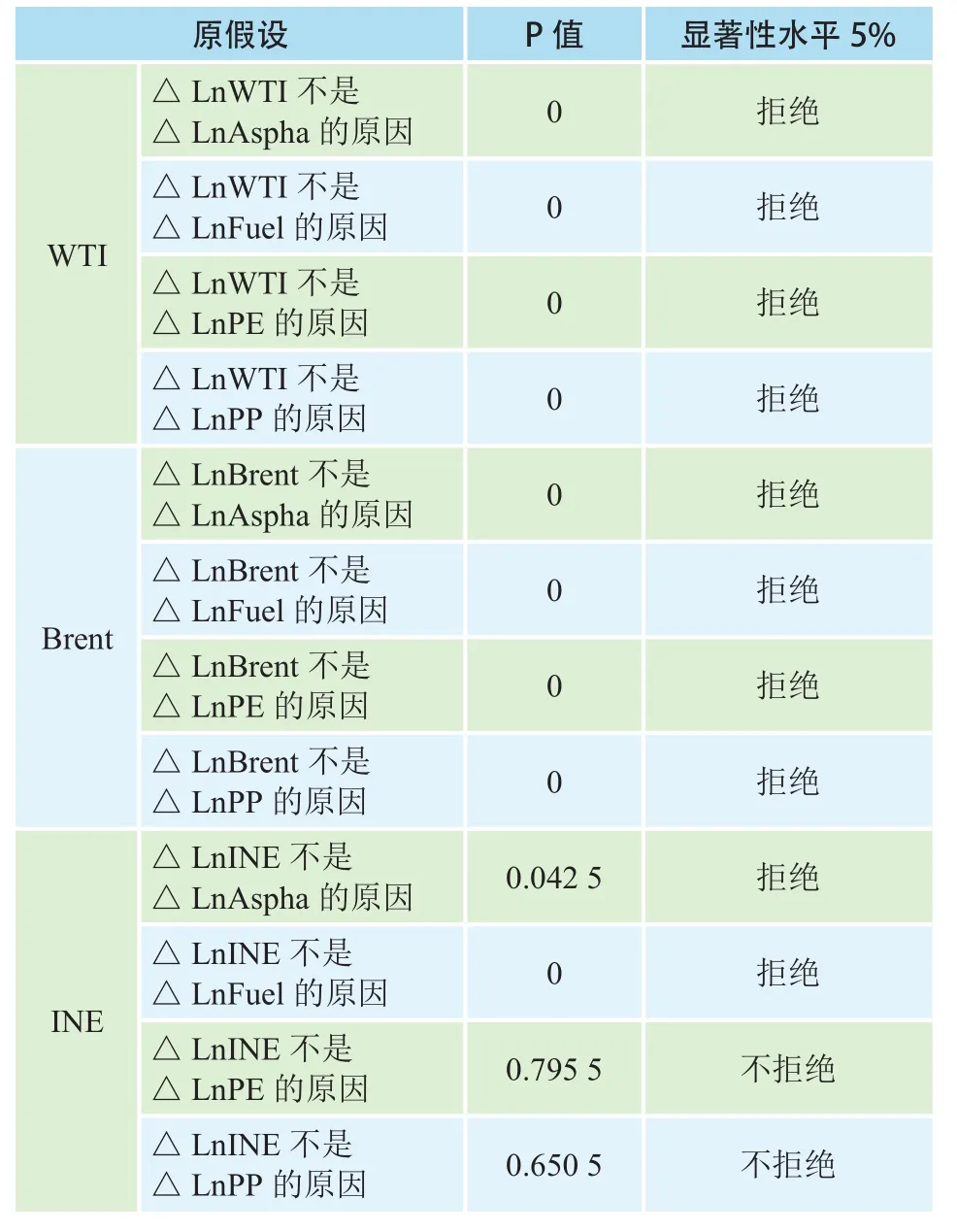

采用Granger因果关系检验分析原油期货与石化产品期货间长期均衡关系的引导方向,检验结果如表5所示。检验结果表明,在5%的显著水平条件下,WTI和Brent均是4种石化产品期货的Granger原因,但中国原油期货仅是沥青和燃料油的Granger原因。因此,对于期货间长期均衡关系的引导方向,目前我国石化产品期货均受到WTI和Brent较显著的长期引导,中国原油期货上市后,对属于炼油产品的沥青和燃料油期货产生了一定长期引导,但对属于化工产品的聚乙烯和聚丙烯期货影响较小。

表5 Granger因果关系检验

4.5 脉冲响应和方差分解分析

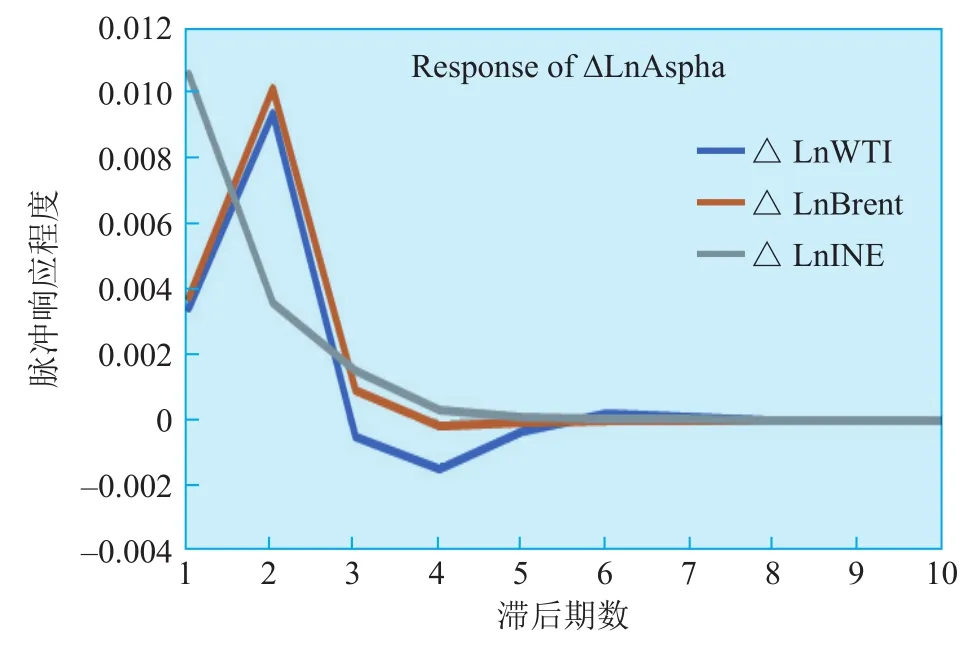

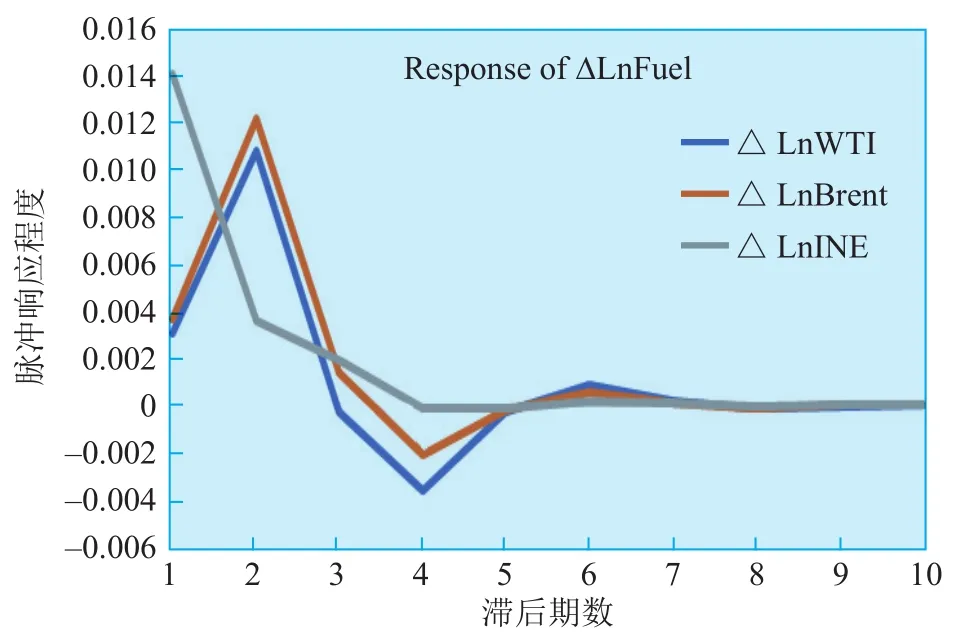

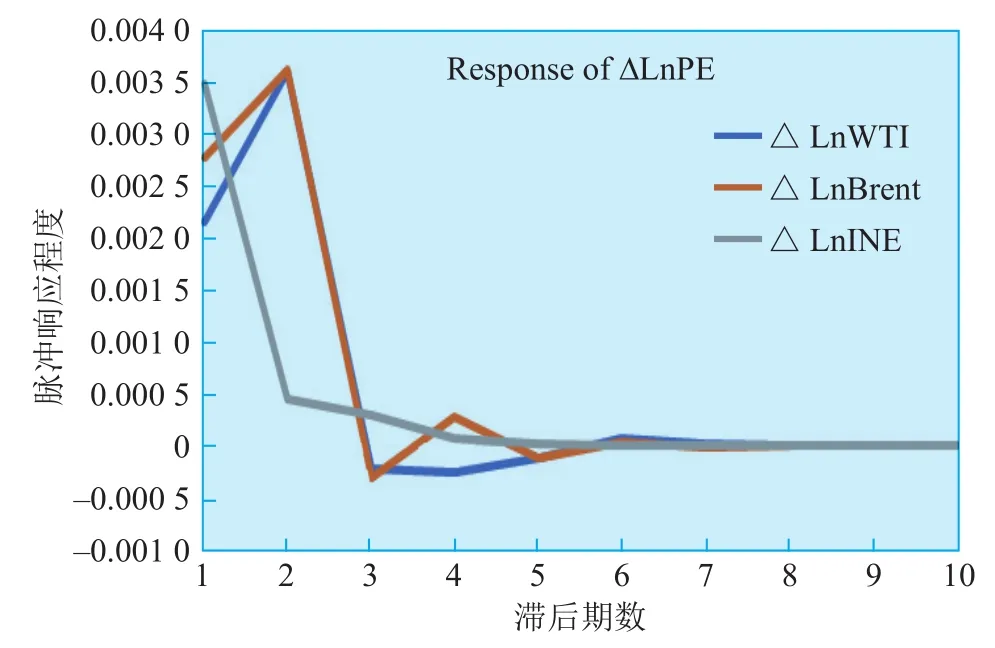

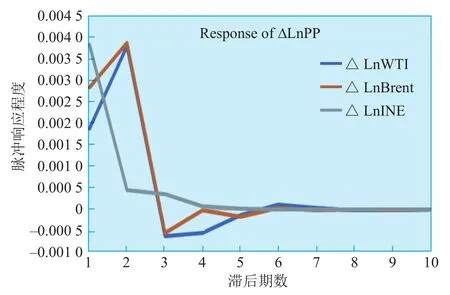

对原油期货与石化产品期货进行脉冲响应和方差分解分析,脉冲响应结果如图2~图5所示。横向对比来看,对于同一种石化产品,当WTI和Brent产生一个信息冲击时,石化产品均在滞后1期产生小的响应,在滞后2期到达最大值,之后迅速减小;当中国原油期货产生一个信息冲击时,石化产品期货在滞后1期就产生了最显著的响应,之后迅速减小,平稳趋近于0。同一种产品对3种原油期货的最大响应值非常接近。纵向对比来看,沥青和燃料油对原油期货的脉冲响应程度显著大于聚乙烯和聚丙烯。

图2 沥青脉冲响应

图3 燃料油脉冲响应

图4 聚乙烯脉冲响应

图5 聚丙烯脉冲响应

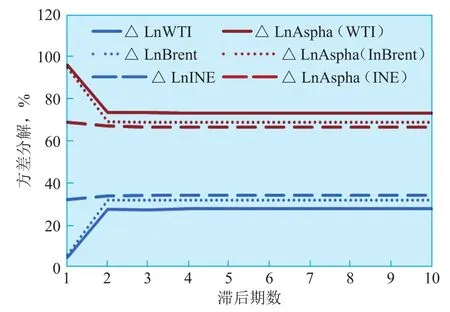

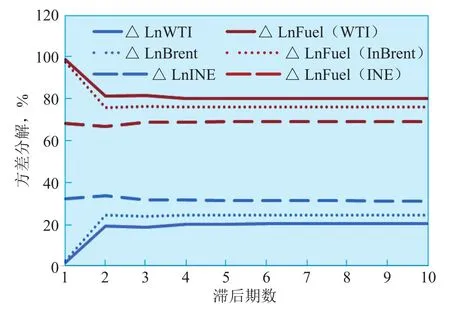

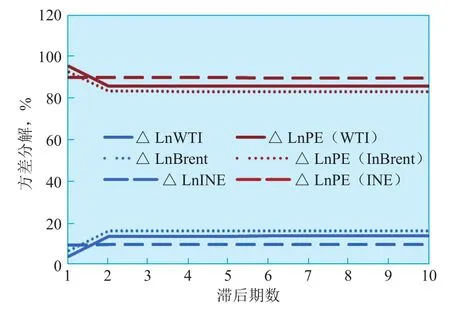

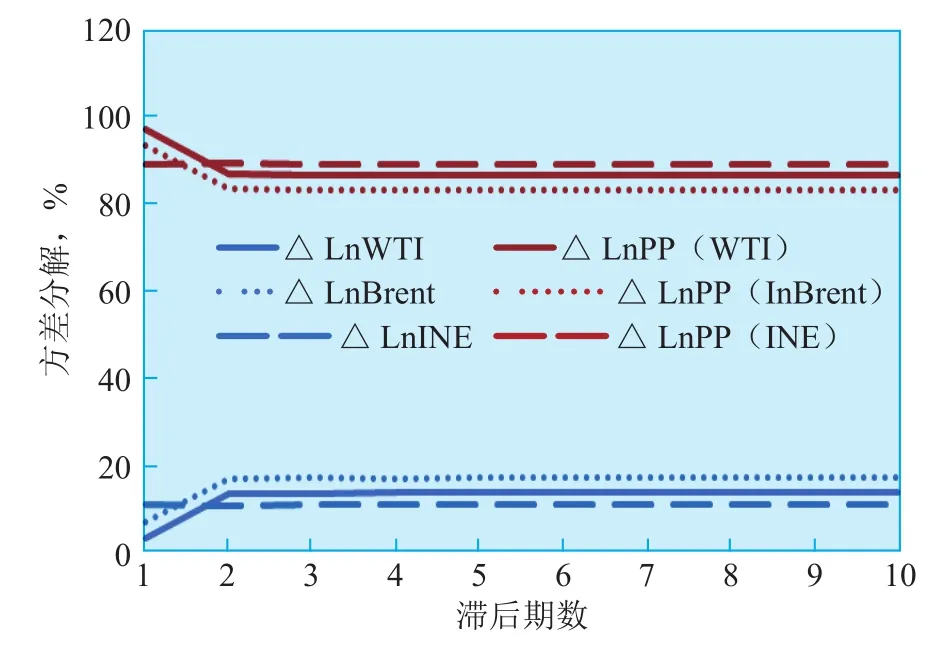

方差分解结果如图6~图9。横向对比同一种石化产品,WTI和Brent从滞后2期开始对产品产生显著影响并保持稳定;中国原油期货从滞后1期就对产品产生显著影响。对于沥青和燃料油,方差占比的大小顺序为INE>Brent>WTI;对于聚乙烯和聚丙烯,方差占比的大小顺序为Brent>WTI>INE。纵向对比原油期货在方差分解中的占比,沥青和燃料油期货大于聚乙烯和聚丙烯期货。

图6 沥青方差分解

图7 燃料油方差分解

图8 聚乙烯方差分解

图9 聚丙烯方差分解

脉冲响应和方差分解的结果相近,均表明三大原油期货价格的短期波动会对我国石化产品期货产生较明显的影响,中国原油期货经过3年多的发展,已体现出对我国石化产品期货的显著短期影响。对于属于炼油产品的沥青和燃料油期货,中国原油期货的短期影响略大于WTI和Brent;对于属于化工产品的聚乙烯和聚丙烯期货,中国原油期货的短期影响仍小于WTI和Brent。总体而言,中国原油期货对我国炼油产品期货的影响已逐步增强,对我国化工产品期货的影响与国际原油期货相比还有一定差距。需要说明的是,WTI和Brent的影响在滞后2期出现是由于国内外交易时差,在下文稳健性分析中,消除了时差影响的WTI和Brent在滞后1期出现显著影响。

4.6 稳健性检验

为了考察时差对上述分析结果的影响,用各期货价格的每3日平均数据再次进行分析,并重点分析WTI和Brent对我国石化产品期货的影响。

结果显示,消除时差影响后,当WTI和Brent产生一个信息冲击时,产品期货在滞后1期就产生了最显著的响应。方差占比的相对大小、趋势与原日数据检验结果基本保持一致。WTI和Brent均从滞后1期就对石化产品期货方差分解产生显著影响,与原日数据检验结果相比,方差占比的相对大小、趋势基本保持一致。综合说明,3日平均数据计算消除了国际国内交易时差造成的影响,但不改变原分析结果的变化程度和趋势。

5 结论及建议

5.1 主要结论

我国石化产品期货与国际国内原油期货价格相关性均较高,与Brent相关性最高。三大原油期货与4种石化产品期货相关系数均大于0.7,呈现较高的相关性,特别是Brent与石化产品期货的相关系数均在0.9左右。

Granger因果关系检验表明,从长期均衡关系的引导方向来看,Brent对我国石化产品期货的影响力最大,中国原油期货对属于炼油产品的沥青和燃料油期货有显著的长期引导,但对于属于化工产品期货的聚乙烯和聚丙烯产品期货尚未呈现显著的长期引导。

脉冲响应和方差分解分析均表明,从短期调整机制来看,中国原油期货已经对我国石化产品期货产生了显著的短期影响,特别是对于属于炼油产品的沥青和燃料油期货,中国原油期货的短期影响程度甚至略大于WTI和Brent,但对于属于化工产品的聚乙烯和聚丙烯期货,中国原油期货的短期影响程度仍小于Brent。

综上所述,中国原油期货已展现出良好的发展趋势和影响力,尤其是对于沥青和燃料油等炼油产品期货,其短期价格影响能力已略大于国际原油期货。但相比于成熟的欧美期货市场,中国原油期货仍然存在一定差距,在对我国石化产品期货长期影响力、对化工产品期货短期影响力方面,中国原油期货仍显著小于Brent原油期货。

5.2 发展建议

1)建议逐步延长中国原油期货交易时间,便于交易者通过国际国内两个市场进行投资和风险管理。

目前中国原油期货每天交易时间总时长为4个小时,而WTI和Brent均超过20个小时。为形成具有国际影响力的原油期货市场,中国原油期货需要更多的境外交易者参与。应逐步适当延长中国原油期货的交易时间,最终与国际原油期货同步,降低由于国内外交易时差造成的跨国交易门槛,吸引更多境外交易者参与,便于交易者通过国际国内两个市场进行投资和风险管理。

2)鼓励石化企业参与原油期货和石化产品期货交易,进行套期保值与全产业链风险管理。

随着中国原油期货市场不断发展和完善,其对下游石化产品期货市场的影响会逐渐增大,石化企业应积极参与原油期货和石化产品期货交易,通过价格传导和调整机制,合理进行套期保值操作,从全产业链的角度管理企业风险。

3)尽快推进我国成品油期货市场建立,建立完整的原油–成品油–石化产品全产业链期货市场。

加快上市汽油、柴油、煤油成品油期货,扩展化工产品期货品种,形成完整的原油–成品油–石化产品全产业链期货市场,吸引更多的交易者参与到原油及其下游产品期货交易中来,扩大中国能源期货市场影响,助推人民币国际化发展。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

能源(2018年10期)2018-12-08 08:02:42

能源(2018年10期)2018-12-08 08:02:40

能源(2017年7期)2018-01-19 05:05:11

航运交易公报(2016年35期)2016-12-13 05:49:26

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

中国舰船研究(2015年2期)2015-02-10 06:45:54

法人(2014年4期)2014-02-27 10:43:29