长三角区域产业协同发展研究分析

2021-10-26 07:07方惠娟

统计科学与实践 2021年6期

□ 方惠娟

2019 年,《中国城市群一体化报告》指出2006 年至2015 年间,长三角、京津冀、珠三角三大城市群的经济份额超过40%,城市群一体化成为高质量发展、区域均衡发展的重要驱动力。通过研究长三角区域产业协同发展情况,可以更好地认识长三角地区目前一体化的发展情况,为城市群一体化提出更好的举措建议,具有重要意义。

|长三角一体化发展历程与现状

(一)长三角一体化发展背景

长三角一体化发展概念始于1982 年提出的“以上海为中心建立长三角经济圈”,范围是以上海为中心,包括苏州、无锡、常州、南通、杭州、嘉兴、湖州、宁波、绍兴等长江三角洲的9 个城市。经过多年的发展,2010 年,国务院正式批准实施长三角区域规划。2018 年11 月,习近平总书记在首届中国国际进口博览会上宣布,支持长江三角洲区域一体化发展并上升为国家战略。2019 年12 月,《长江三角洲区域一体化发展规划纲要》出台,长三角一体化发展战略明确成为国家重点发展战略,长江三角洲地区也由最初的9 个城市逐步发展为包括上海市、江苏省、浙江省和安徽省的“三省一市”。

长江三角洲地区经济发达、地域相近,已经成为我国经济发展最活跃、开放程度最高、创新能力最强的区域之一,在我国社会主义现代化建设全局中具有十分重要的战略地位。

(二)长三角一体化发展现状

近年来,长三角地区经济增速快于全国。2016-2019 年,长三角地区GDP 增速分别为7.7%、7.5%、7.0%和6.5%,均高于同期全国GDP 增速。与2015 年相比,2019 年长三角地区一般公共预算收入增长26.0%,增速高于全国地方财政一般公共预算收入4.2 个百分点;货物进出口总额增长30.6%,增速高于全国2.1 个百分点。

2019 年长三角地区GDP 总量占全国的23.9%,比重比2015 年提高0.6 个百分点;2019 年长三角地区的人均GDP 达到104452 元,高于全国的70892 元;一般公共预算收入占全国地方财政一般公共预算收入的25.9%,比重比2015 年提高0.8 个百分点;外贸进出口总额占全国的35.8%,比重比2015 年提高0.6 个百分点;实际利用外资总额766.71 亿美元,占全国的比重达55.5%。

|长三角地区产业一体化发展进程

(一)长三角地区产业结构相似系数

本文引入一个定量指标,即产业结构相似系数,用该系数来测定长三角地区三次产业的结构相似度,以此来衡量产业的同构程度。其表达式如下:

其中,Sij是i 区域和j 区域的结构相似系数,i 和j 是两个相比较的区域;Xik是i 区域k 产业占整个产业的比重,Xjk是j 区域k 产业占整个产业的比重。Sij的值在0 和1 之间变动。如果其值为0,表示两个相比较地区的产业结构完全不同;如果其值为1,说明两个地区间产业结构完全相同。也就是说,Sij的值越大,说明两个相比较地区间产业同构度愈大;反之,表明同构程度越低。

从 2019 年三次产业结构数据来看,长三角地区间产业结构存在明显的梯度差异。其中,上海市第三产业比重比第二产业高40 多个百分点,服务经济主导型的“三二一”型产业结构特征明显;江苏省、浙江省和安徽省第三产业比重略高于第二产业,呈现服务业和工业并重的“三二一”型产业结构(表1)。由此可见,长三角地区产业发展具有较好的梯度差异性和时序衔接性,有利于产业一体化发展。

表1 2019 年长三角地区三次产业总量增加值总量结构概况

通过上述公式,可计算得到长三角地区产业结构相似系数。从2019年长三角地区产业结构相似系数来看,上海与长三角其他省份之间的结构相似性系数相对较低,江苏、浙江与安徽三省之间的结构相似性系数均相对较高,即江浙皖同构现象较为严重,地区间低水平同质化竞争较为激烈(表2)。由此可见,长三角地区尚未充分发挥整体联动效应,生产力布局出现重复的盲目性,产业结构趋同化现象依然比较突出。

表2 2019 年长三角地区产业结构相似系数

从产业结构相似系数发展趋势来看,2010 年以来,在长三角除上海的其他省份中,上海与浙江的产业结构相似系数一直为最高,其产业结构相似系数平均值达到了0.95(图1);上海与江苏的产业结构相似系数处于中间位置,且2010 年以来呈现逐步下降的趋势,表明上海与江苏近年来同质化情况有所减弱;上海与安徽的产业结构相似系数最低,平均值为0.93,但至2014 年之后,上海与安徽的相似系数呈现快速上升趋势,结合数据不难发现安徽近年来第三产业的比重也在逐年上升,表明安徽地区未来可能也形成以第三产业为主导型产业的局面。

图1 2010-2019 年上海与长三角其他地区产业结构相似系数

(二)长三角地区制造行业区位熵

在区域经济学中,区位熵在衡量某一区域要素的空间分布情况,反映某一产业部门的专业化程度,以及某一区域在高层次区域的地位和作用等方面,是一个很有意义的指标。在产业结构研究中,运用区位熵指标主要是分析区域主导专业化部门的状况。区位熵方法简便易行,可在一定程度上反映出地区层面的产业集聚水平。

区位熵的计算公式为:

本文选取2019 年长三角地区三省一市规模以上工业企业的营业收入指标来计算各个地区制造业的区位熵,并列举出各地区区位熵大于1的制造行业(表3)。不难发现,上海与江苏区位熵大于1 的行业主要集中于中高端制造业,安徽区位熵大于1 的行业主要集中于中低端制造业,浙江区位熵大于1 的行业范围则较为广泛。可见,长三角地区产业布局各有优势,存在着一定的互补性。

表3 2019 年长三角地区区位熵大于1 的制造行业

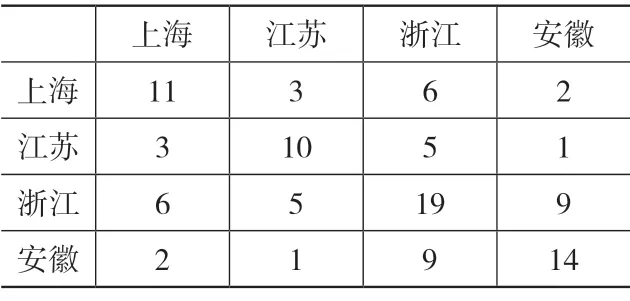

从制造行业数量来看,上海地区有11 个区位熵大于1 的制造行业,江苏有10 个,安徽有14 个,浙江则高达19 个(表4)。从重合度来看,上海、江苏与安徽的重合度分别为各自最低,其中上海与安徽仅有2个相同的区位熵大于1 的制造业行业,江苏与安徽仅有1 个重复的行业,反映出安徽与上海和江苏的产业布局分工有一定的互补性。浙江则与其余三个地区的重合度较高,上海、江苏和安徽均与浙江的重合度最高,其中上海有6 个制造行业与浙江重复,重合度达到54.5%;江苏有5 个制造行业与浙江重复,重合度达到50%;安徽有9 个制造行业与浙江重复,重合度达到64.3%。

表4 2019 年三省一市区位熵大于1 的制造业重复行业数(单位:个)

|长三角地区产业协调发展的对策建议

当前阶段长三角区域产业协同发展面临很多新形势、新要求,在推进更高质量一体化发展过程中,要最大限度减少行政壁垒造成的区域分割,提高行政协同能力,统筹推进经济改革开放和经济社会协调发展,促进要素在区域内畅通流动。

(一)注重发挥各地区的优势,避免同质化竞争

上海应主动发挥龙头作用,逐步退出一般性的、劳动密集型、能耗高的制造业,集中发展现代服务经济,加快构建以服务业为主的现代产业体系。苏浙皖应结合本省发展特点,充分发挥各地优势产业,区域间形成合理的产业空间布局和产业链配套,避免同质化竞争。

(二)加强区域市场进一步开放,构建统一竞争规则

对各个行业,给予不同企业平等竞争的政策环境,并协调好不同地区的产业政策,加速经济政策扩散的一体化,努力形成一个政策无差异的良好外部环境。加强区域之间市场开放,统一政策、降低要素流动的交易成本,实现区域间生产要素自由流动。

(三)加强长三角区域间的项目合作

项目合作是带动区域经济发展合作的基础。长三角地区可以通过具体的项目合作来打破区域行政壁垒,通过市场自发行为来进行区域间的紧密联合,加强区域间的经济联动性。

(四)进一步优化长三角区域内体制机制

目前,长三角地区间的政府合作体制机制仍不完善,在政策落实和具体行动方面仍然存在较大阻力,难以实现紧密联动的区域合作,需要建立统一规范的制度体系,加强政策协同,统筹推进跨区域基础设施建设,提升公共服务水平,不断满足人民群众日益增长的美好生活需要。

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

——长三角油画作品选之四

大江南北(2022年1期)2022-01-19

房地产导刊(2021年8期)2021-10-13

大众投资指南(2021年35期)2021-02-16

诗歌月刊(2019年7期)2019-08-29

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

上海企业(2019年12期)2019-01-17

消费导刊(2018年10期)2018-08-20

当代经济(2015年4期)2015-04-16