减税降费视角下河北省经济高质量发展对策研究

2021-10-25 00:20徐蕾李静

科学与财富 2021年25期

徐蕾 李静

摘 要:2018年以来,中国出台了一系列减税降费的政策,以应对经济下行的压力。地方政府在财政收支与经济高质量发展之间如何进行权衡,本文基于衡水市的调研情况,详细分析衡水市财政收支状况,提出减税降费背景下的衡水市经济高质量发展对策。

关键词:减税降费;高质量发展;应对策略

为优化资源配置以提升市场在资源配置中的主导作用,切实减轻企业负担,从2013年我国就进入了税制全面深化改革时期。2018年,国家又通过国税地税机构的合并,规范税收管理裁量权,真正让市场在资源配置中起到决定性作用。2019年,减税降费力度进一步加大。在中国已由经济快速发展阶段过渡到经济高质量发展阶段,在减税降费视角下如何实现经济高质量发展是重要的研究议题,现有研究从财政效应[1]、制造业的证据[2]、减税降费政策评估[3]、减税降费的路径[4]等方面展开研究,取得了丰富的成果,本文考虑减税降费与高质量发展进行实际调研,提出发展策略。

一、实现减税降费政策的大背景

底层推动和顶层设计相结合是减税降费政策实施的国内背景。底层推动是指企业对降低税负的呼声较高,特别是到2015年底,我国整体宏观税负较重,企业压力较大,企业或者市场对降税的呼声较高。顶层设计是指我国在2016年开始执行的供给侧改革,其中“三去一降一补”中的一降就是降成本,而减税降费是降低成本的重要举措。减税降费政策,不仅是供给侧的改革中降低企业成本的重要方面,并高度契合了市场上的企业呼声,同时通过减税降费还能刺激消费与经济发展。

国际背景——税收竞争。美国政府推动了新一轮的减税,吸引制造业回流,引发全球税收竞争,客观上也加剧了中国政府推出减税政策的紧迫性。

二、实质性减税降费与高质量发展之间的关系

2008年的结构性减税政策着眼于需求侧,直接目的在于刺激投资、消费和出口以加快经济增长。现如今经济由高速增长阶段转变为经济高质量发展阶段,实质性减税降费政策的着眼点落在了供给侧,更加注重结构优化和效率提升,表现为:增值税改革作用于推进我国经济增长质量的提升和经济结构的改善,企业所得税改革作用于关注企业效率变革,个人所得税改革作用于提高我国经济增长的知识含量和技术水平[5]。

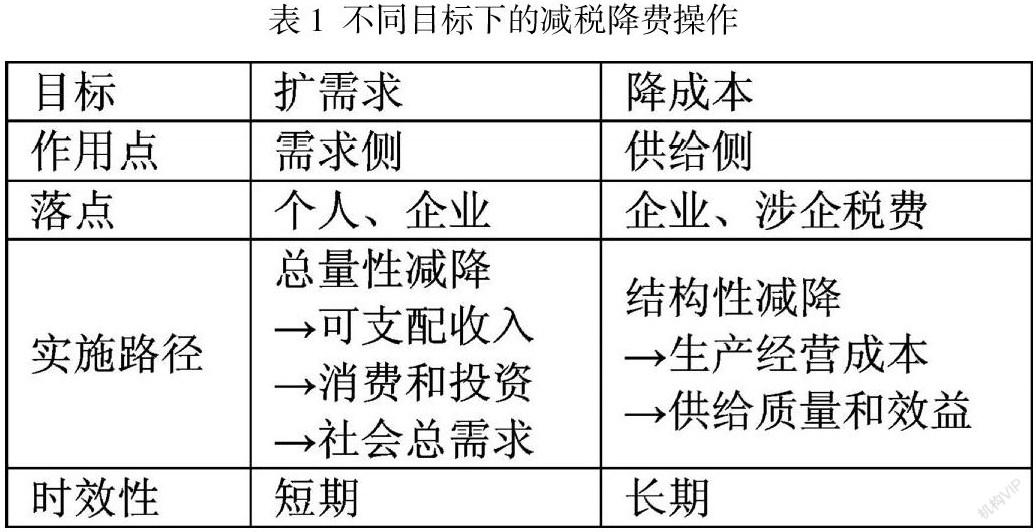

当前的实质性减税降费政策是以供给侧结构性改革为主的[6],是为实现经济高质量发而服务,详见表1梳理的结果。

三、减税降费与地方财政的关系

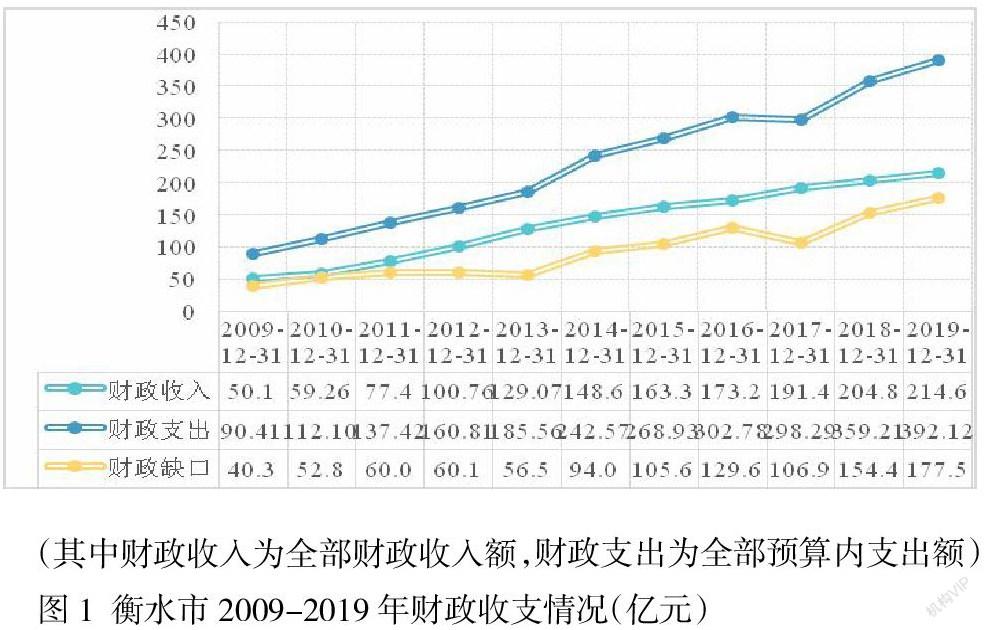

2019年随着国家出台的更大规模减税降费政策的落地见效和后续效力的释放,全国财政收入增速下滑,各级财政收支矛盾日趋突出,地方财政收支压力异常巨大,如图1所示。衡水市2009-2019年的财政收入放缓,财政支出加大,财政缺口逐年增加。

地方政府的财政缺口主要是由财政收支矛盾造成的:一方面减税降费导致财政收入降低,另一方面经济发展对财政支出压力加大。地方财政支出压力主要表现在:第一,在经济高质量发展的内在要求下,需要建设“服务型”地方政府,以便完成各项改革任务的推进工作,客观上造成地方政府面临许多迫切的支出需求;第二,在供给侧结构性改革的背景下,需要地方财政加大在经济建设、基础设施、民生保障、公共服务等领域的支出力度;第三,地方存量债务带来的利息支出逐年增加;第四,受新冠疫情的影响,为帮助企业解决资金压力快速复工,2020年又增加了额外的财政支出项目。

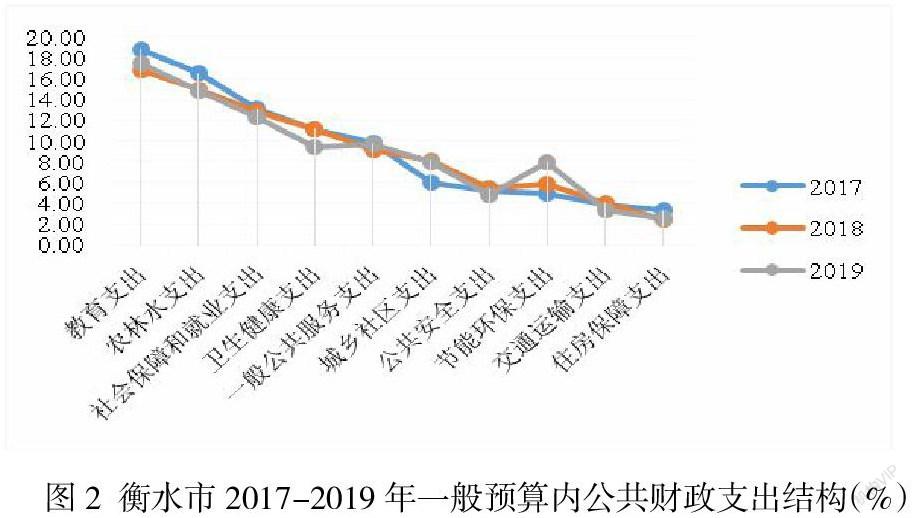

由图2可知,2017-2019年,衡水市公共财政支出中,教育支出比例最高,接近20%;农林水支出次之,在15%左右;社保与就业支出占比维持在12%的水平上;一般公共服务支出占比大约10%。

四、减税降费与地方经济高质量发展对策

2020年3月国家在原有税费减免政策外,又推出了有助于疫情防护和复工复产的财税支持政策。这些政策虽然提振了恢复经济发展的信心,但也加大了地方政府财政收支的矛盾。基于对衡水市税收总体情况、减税降费情况和重点企业调研情况的分析,针对河北省经济高质量发展提出以下对策。

(一)优化财政支出结构,科学合理的节流

一方面,坚决压缩一般性支出,“节裕予民”。优化调整财政支出结构,削减一般性支出,为减税降费和扩大投资支出腾挪空间,分流地方政府财政缺口压力。另一方面,要确保民生改善和重点领域保障。财政资金的拨付或财政支出项目的安排,只能在把握好多重目标平衡的前提下,走“保基本,注重普惠性、基础性、兜底性”以及“抓重点、补短板、强弱项”的路子,准确“对标”高质量发展要求,以务实管用的财政举措应对当前经济运行中的一系列新问题、新挑战。

(二)做强传统财源、做大新兴财源,推动经济高质量发展

继续深化供给侧结构性改革,在行业、企业、产品和要素四个层面重构供给体系,推进经济高质量发展。

一是推进高质量行业发展。一方面,支持高技术产业发展,按照“河北有基础、整合资源有条件、未来发展有市场、符合产业技术演进趋势”的原则,聚焦大数据与物联网、高端装备制造、新能源与智能电网以及现代物流、金融保险、健康养老等产业,打造一批高技术含量、高产品附加值、高税收贡献率的纳税主体。另一方面,以工业提质增效为核心,推动传统产业转型升级,加快丝网、皮草、橡胶、纺织、化工等传统产业科学布局,提升其核心竞争力,增强行业税收贡献。

二是推进高质量企业壮大。一方面要完善政府服务功能,优化营商环境。为实现高新技术企业和科技型中小企业的双增长,市政府应联合财政、税务两部门,构建公司运营型服务模式——市政府充当“CEO”,财政和税务部门充当“CFO”,二者相互配合,科学合理的对我市高质量企业提供定制服务,帮助企业壮大规模和竞争力,提升产业集中度。另一方面,要紧跟时代经济脉搏,在皮草、丝网、医疗器械、农产品、白酒、飲料等行业中帮扶具有互联网开拓精神的领头企业,并结合交通地理位置的优越性,加快京津冀物流中心的建设,引导高质量企业向数字经济方向转型。

猜你喜欢

大经贸(2018年2期)2018-05-14

消费导刊(2018年1期)2018-04-14

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

现代经济信息(2017年12期)2017-06-27

紫光阁(2017年6期)2017-06-15

新闻前哨(2016年10期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18