减税降费政策对小微企业的影响分析

——以绍兴市柯桥区S公司为例

2021-10-24 04:11:40方修鹏

山东纺织经济 2021年8期

方修鹏

(西安工程大学 管理学院,陕西 西安 710600)

1 引言

近年来“减税降费”成为社会关注度非常高的“热词”,热度持续攀升,尤其是在2020年,“减税降费”帮助企业减轻负担渡过难关,实现复工复产发挥了重要作用。根据国家税务总局发布的数据显示:2020年,全年新增减税降费超过2.5万亿元,为399万户纳税人办理延期缴纳税款292亿元,及时准确办理出口退税1.45万亿元,有效激发了市场主体活力。2020年初,受新冠肺炎爆发的影响,全国的企业停工、停产;对于抵御外在冲击能力较弱的小微企业来说,疫情带来的影响更为严重。小微企业在疫情的影响下变成了小“危”企业。虽然疫情期间政府出台了一系列税收优惠政策,但这些政策对小微企业的经营发展究竟怎样,这些问题还值得继续讨论。

同样,在学术界“减税降费”也是研究的热点。笔者通过对文献的整理研究,发现学者们大多选用大中规模企业的数据,对小微企业减税效应的研究比较少。而小微企业是国家经济活力的重要来源,在我国占到企业总数的70%以上,也是吸纳就业的“主力军”。扶持好这部分企业的发展,中国经济市场主体“青山常在、生机盎然”的局面就会基本得以保证。因此,近几年国家不断出台更新有关小微企业的减税降费政策。在此背景,站在小微企业角度深入对比探究这些减税降费政策的真实影响,具有重要意义。因此,本文以绍兴市柯桥区小微企业——S公司真实的营收和税费数据为例,研究减税降费政策对小微企业的影响。

2 小微企业的减税降费政策及其变化

2020年疫情之下,为帮助小微企业渡过难关,这一年国务院多部门陆续出台多方政策,涉及税费、经营成本、信贷等多方面。其中主要内容包括以下几点:

2.1 税费再降

2020年6月前到期的减税降费政策延长执行到2020年12月底;

减免中小微企业社保费延长执行到2020年12月底,缓缴期间免收滞纳金;

小型微利企业所得税延迟至2021年首个申报期内一并缴纳;

建立减轻小微企业税费负担长效机制,包括:简化税收征管程序,对小微企业行政事业性收费实行减免等优惠政策,减轻小微企业税费负担;

个体工商户和小微企业复工复业增值税政策规定的税收优惠政策实施期限延长到2020年12月31日。

2.2 成本再降

鼓励引导平台企业适当降低向小微商户收取的平台佣金等服务费用;

自2020年7月1日起至12月31日止,电费九五折;

对承租国有房屋用于经营、出现困难的服务业小微企业和个体工商户,免除上半年3个月房屋租金,上半年减免期限不足的,根据房屋所在地要求在下半年进行补足或顺延。

2.3 信贷更便捷

中小微企业贷款还本付息,最长可延至2021年3月31日,并免收罚息;

2020年全年对小微企业减半收取融资担保、再担保费,力争将小微企业综合融资担保费率降至1%以下;

中国人民银行会同财政部使用4000亿元再贷款专用额度,促进银行加大小微企业信用贷款投放,支持更多小微企业获得免抵押担保的信用贷款支持;

2021年3月5日,国务院总理李克强在《2021年国务院政府工作报告》中说,小微企业和个体工商户年应纳税所得额不到100万元的部分,在现行优惠政策基础上,再减半征收所得税。

3 减税降费政策对小微企业的影响分析——以绍兴市柯桥区S公司为例

3.1 减税降费政策力度明显,促进了小微企业的整体成长

2020年绍兴市柯桥区全面落实支持疫情防控和经济社会发展各项减税降费政策,全年为各类企业减税降费39.7亿元。

3.2 减税降费政策对S公司的影响分析

3.2.1 S公司的经营情况分析

S公司位于浙江省绍兴市柯桥区,所属行业为批发业,在实际的经营发展过程中,公司的经营范围主要限于自动化设备及配件的批发零售与研发。该公司是一家小微企业,属于一般纳税人,注册资金为100万元人民币。由于S公司主营的自动化设备及配件是与制造口罩设备相关的,所以S公司在2020年疫情期间营业收入取得较大幅度的增长。

3.2.2 减税降费政策对S公司利润的影响分析

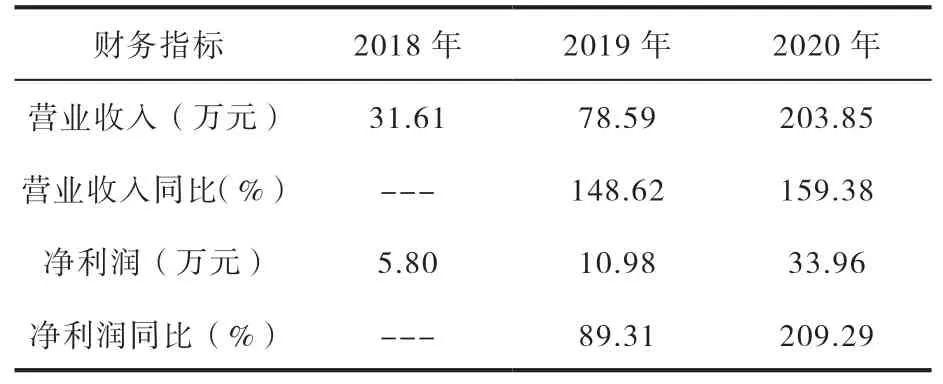

由表1可知,S公司在2019年减税降费政策出台前后的财务情况。2019年S公司的营业收入同比增幅为148.62%,2020年为 159.38%。S公司的营业收入同比增幅不断攀升,公司整体经营状况向好。2019年S公司的净利润同比增幅为89.31%,2020年同比增长 209.29%,2019年S公司的净利润同比增幅低于营业收入同比增幅,但在2020年明显高于,说明S公司在有意识地压缩成本,提高利润。

表1 S公司 2018-2020 年财务情况

同时由于 2019 年出台的减税降费政策:企业所得税对于小型微利企业标准的提高及增加减按25%征收的税收减免政策,可以大大降低企业的企业所得税费用,从而在营业收入与营业成本不变的情况下,企业净利润可在减税降费政策的调节下得到增加[1]。

3.2.3 S公司税负情况分析

如表2所示,S公司2018 年缴纳的总税款为2.97万元,2020 年缴纳的总税款为12.23万元,由于营业收入的增加,致使S公司2020年缴纳的总税款相比2018年上升了312%。

表2 S公司 2018-2020 年纳税详情

然而从表3中我们可以清楚地看到,S公司的综合税负率是逐年降低的,尤其是2020年与2018年相比综合税负率下降了36.17%。同时,S公司的各种税负率也有着较显著的下降,其中增值税税负率、企业所得税税负率、税费负担率2020年与2018年相比分别下降了29.12%、54.51%、15.69%。

表3 S公司 2018-2020 年税负率

4 小微企业在减税降费政策中所面临的问题

4.1 减税获得感不够明显

由表3的测算结果可知,2018年至2020年 S公司的综合税负率是在逐年下降的,但S公司增值税税负率、税费负担率下降幅度较小,主要是企业所得税税负率下降的比率较大。再者,通过将S公司2020年与2019年的税负率相比可以发现:S公司综合税负率仅同比下降了1.66%,其它各税负率除了企业所得税税负率有所下降外,其增值税税负率、税费负担率还略有上升。

当然上升的原因是有2020年S公司营业收入的大幅增长。除此之外,现行的小微企业税收优惠政策,其实多半是给小规模纳税人的优惠政策,而案例中的样本企业——S公司属于一般纳税人。虽然国家于2019年4月下调了增值税税率,但是由于一般纳税人的增值税计算方法是销项税-进项税,而一般纳税人存在进项票获取难,进项税率小于销项税率等问题,使得其支付的增值税与减税前相比变化不大,减税获得感依旧不够明显。

4.2 缺乏足够专业的财务人才

通过实地了解周边小微企业,笔者发现很多小微企业出于成本的考虑,企业的财务人员通常由员工“身兼多职”,或是企业负责人“亲自上阵”。稍好一些的情况就是聘请外面的财务公司代理管账。

然而员工的“身兼多职”或是管理者的“亲自上阵”,没有足够专业的知识储备就匆忙上岗容易导致小微企业对于最新的减税降费政策不了解、不理解,更无法帮助企业对于最新的税收优惠政策做到应享尽享。

案例中S公司实行的是聘请财务公司代理管账。往往这样的小微企业账目都能做到较清晰准确,但企业管理者容易成“甩手掌柜”,对相关财务、税务知识不上心。小微企业最显著的特征就是财务集中管理,财务管理决策几乎全都集中在管理人员手中。由于小微企业管理者对减税降费政策欠缺了解,对其实施范围和内容领会不彻底,使得它们在税改后始料不及,盲目决策企业财务规划,导致企业的发展处处碰壁。

5 对策建议

5.1 精准推进针对小微企业的“特惠性”税收政策

现行的减税降费政策虽然力度大,但是小微企业的整体获得感并不强。究其原因,可以发现,虽然减税降费政策多、力度大,但这些减税降费政策多是普惠性政策,而没达到“特惠性”,且目前国家针对小微企业的“减税降费”政策主要是倾向于小微企业中的小规模纳税人,而同样属于小微企业中的一般纳税人对国家“减税降费”政策获得感就显得相对较弱了。因此,在今后的税改工作中,可以考虑加强针对小微企业一般纳税人的“照顾”。其次,精准推进小微企业的“特惠性”税收政策,从而真正达到为企业“减负”的初心。

从样本企业——S公司实际分析,我们也可以看出企业所得税税率的下降对小微企业“减负感”较明显。在与小微企业相关财务人员交流发现,她们也表示相比增值税税率的调整,企业所得税率的调整对企业的减负较显著。

5.2 加强财务人员及管理者的财务培训

在新一轮“减税降费”的政策之下,小微企业要想稳步开展财务管理相关工作,就需要加强企业财务人员对新的税法制度和精神的学习,提高财会人员的专业能力和业务水平,避免因财务人员的能力不足造成财务工作困境,增加企业税务成本。

对于没有条件聘请专业的会计人员的企业,在挑选有资质,工作责任心强的会计师事务所或者税务师事务所为企业提供税务服务的同时,企业的管理人员也应加强自身对于财务及税务方面的学习[2],提升财务管理意识,做好企业财务规划,从而加快企业发展步伐。

6 结语

综上,在国家实施“减税降费”政策的大背景下,从样本企业——S公司2018年至2020年税务数据可以看到现行的税收优惠政策为小微企业减轻了一定的“负担”,但是仍然存在“获得感”不强等问题。对此,在今后的税改中我国更需要对小微企业一般纳税人实施进一步具有“特惠性”的政策,完善减税降费政策,提升小微企业整体获得感[3]。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:38

湖南税务高等专科学校学报(2021年2期)2021-07-16 07:50:22

建材发展导向(2019年5期)2019-09-09 09:21:58

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

辽宁经济(2017年3期)2017-05-04 07:13:35

辽宁经济(2017年3期)2017-05-04 07:13:35

邢台学院学报(2016年4期)2016-02-28 19:54:31

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37