新形势下中国加强利用“一带一路”沿线国家粮食市场 与资源研究

2021-10-20 06:03孙致陆张德凤

农业现代化研究 2021年5期

孙致陆,张德凤

(中国农业科学院农业经济与发展研究所,北京 100081)

“民以食为天,食以粮为先”。粮食安全问题对于人口总量众多、人均农业资源偏少的中国而言是一个永恒的重大课题,始终受到党和政府的高度重视[1]。2013年,中央经济工作会议提出了“以我为主、立足国内、确保产能、适度进口、科技支撑”的新时期国家粮食安全战略;此后,历年中央一号文件都强调适度进口粮食来弥补国内供求缺口,并拓展多元化进口渠道。根据国家统计局数据,加入世界贸易组织(WTO)以来,中国以小麦、玉米、稻米和大豆表示的粮食进口量占国内产量比重从2001年的4.30%显著提高到2019年的17.70%,进口粮食已成为确保中国粮食安全的重要补充,尤其是大豆;但与此同时,中国粮食进口一直存在的品种结构失衡、来源地高度集中、进口时机不尽合理等问题也随进口规模不断扩大而日趋严峻[2-4]。2013年“一带一路”倡议提出以来,中国与“一带一路”沿线国家在双多边合作机制下积极开展农业领域产业对接,合作范围不断拓展,链条不断延伸,合作主体和方式不断丰富,取得了显著成效。为进一步加强“一带一路”农业合作顶层设计,2015年3月中国农业部等四部委联合发布《共同推进“一带一路”建设农业合作的愿景与行动》,提出将优化农产品贸易合作作为双方合作重点之一,粮食也逐渐成为中国自“一带一路”沿线国家重要进口商品。根据中国海关数据,中国对“一带一路”沿线国家的小麦、玉米、稻米等谷物的进口量从2013年的266.22万t大幅增加至2019年的903.28万t,年均增速为22.58%,明显高于同期中国对“一带一路”沿线国家农产品进口额5.11%的年均增速。

中国对“一带一路”沿线国家粮食进口贸易的持续发展,引起了学术界的关注。尚清和杨辉[5]研究了粮食出口限制措施的应用及其规制的发展,认为粮食生产大国针对粮食产品采取形式多样的出口限制措施,使得国际粮食资源配置效率降低,国际市场粮食供应短缺,国际粮价提高和粮食危机加剧,据此提出中国应该建立基于“一带一路”倡议的约束粮食出口限制的区域合作保障机制。Qin等[6]在估算分国别潜在耕地和粮食自给率的基础上,对中国海外粮食合作国家空间格局进行了分类,发现中国的粮食进口目标空间主要位于澳大利亚、北美、南美、东欧和中亚,提出中国在维持好与美国、加拿大、巴西、阿根廷、澳大利亚等传统粮食贸易关系的同时,可面向“一带一路”沿线国家拓展粮食合作空间。孙致陆等[7]估算了中国与“一带一路”沿线国家粮食贸易的虚拟耕地资源流量,提出加强与“一带一路”沿线国家的粮食贸易关系是中国缓解耕地资源短缺问题的重要途径之一。陈艺文和李二玲[8]、韩冬和李光泗[9]利用社会网络分析方法与空间计量分析方法探究了中国与“一带一路”沿线国家粮食贸易网络格局及其演变机制,发现“一带一路”倡议提升了沿线国家粮食贸易的一体化程度,中国在区域内粮食贸易中的参与度、话语权有所提升。王钢和赵霞[10]分析了中国粮食贸易的新特征和新挑战,结合“一带一路”倡议提出了提升国内粮食市场竞争力、推进“一带一路”粮食贸易市场、加强海外粮食产业链的投资和布局等中国粮食贸易的新思维。可见,已有研究侧重于从不同视角探究中国与“一带一路”沿线国家粮食贸易演变特征,而关于中国与沿线国家粮食贸易的潜力与利弊以及合作策略的系统研究则较为鲜见,仅朱晶和张庆 萍[11]以俄罗斯、乌克兰和哈萨克斯坦的小麦市场为例开展了相关分析,缺乏关于“一带一路”沿线国家整体的研究。

面对近年来与美国、澳大利亚、加拿大等传统粮食进口来源国的经贸摩擦对粮食稳定进口产生的不利影响,特别是当前全球新冠肺炎疫情持续蔓延对国际粮食供应链、产业链和贸易秩序造成的巨大冲击,中国进一步加强与“一带一路”沿线国家在粮食贸易领域的互利共赢合作,对于打通国际粮食循环和有效扩大粮食进口来源空间具有重要现实意义。因此,本文首先参考中国商务部等部委发布的《中国对外直接投资统计公报》,将“一带一路”沿线国家界定为以下64个国家:泰国、越南、印度尼西亚、马来西亚、菲律宾、新加坡、文莱、老挝、缅甸、柬埔寨、东帝汶、印度、巴基斯坦、斯里兰卡、孟加拉国、尼泊尔、不丹、马尔代夫、阿富汗、哈萨克斯坦、土库曼斯坦、吉尔吉斯斯坦、乌兹别克斯坦、塔吉克斯坦、蒙古国、伊朗、沙特阿拉伯、伊拉克、土耳其、叙利亚、约旦、以色列、巴勒斯坦、巴林、卡塔尔、也门、阿曼、阿联酋、科威特、黎巴嫩、埃及、捷克、波兰、斯洛伐克、匈牙利、俄罗斯、乌克兰、白俄罗斯、摩尔多瓦、格鲁吉亚、亚美尼亚、阿塞拜疆、爱沙尼亚、拉脱维亚、立陶宛、阿尔巴尼亚、塞尔维亚、波黑、保加利亚、罗马尼亚、克罗地亚、马其顿、黑山和斯洛文尼亚;然后以小麦、玉米、稻米和大豆为例来表示粮食,在分析“一带一路”沿线国家粮食生产与出口概况的基础上,深入剖析新形势下中国加强利用“一带一路”沿线国家粮食市场与资源的潜力和利弊,最后提出相应的对策建议。

1 “一带一路”沿线国家粮食生产与出口概况

1.1 粮食生产概况

“一带一路”沿线国家一直是世界重要粮食产区,特别是小麦和稻谷。2018年,“一带一路”沿线国家粮食产量占世界比重为35.35%,比2000年增加了1.60个百分点。粮食主产国是印度、孟加拉国、巴基斯坦、印度尼西亚、越南、泰国、缅甸、俄罗斯、乌克兰、罗马尼亚、哈萨克斯坦等国家;2018年印度、印度尼西亚、俄罗斯、乌克兰、孟加拉国和越南的粮食产量分别占“一带一路”沿线国家的29.48%、10.73%、8.32%、6.10%、5.72%和5.11%(表1)。可见,“一带一路”沿线国家的粮食产区主要位于耕地等农业资源禀赋相对较为充裕的东南亚、南亚、东欧、南欧和中亚。

表1 “一带一路”沿线国家粮食产量及占世界比重Table 1 Grain production of countries along the “One-Belt and One-Road” and its proportion of the world

对于各类粮食,2018年“一带一路”沿线国家小麦产量占世界比重为47.81%,比2000年增加了7.56个百分点;小麦主产国是印度、巴基斯坦、俄罗斯、乌克兰、罗马尼亚和哈萨克斯坦,2018年印度和俄罗斯的小麦产量分别占沿线国家的28.41%和20.56%。玉米产量占世界比重为18.05%,比2000年增加了6.37个百分点;玉米主产国是乌克兰、俄罗斯、罗马尼亚、印度尼西亚、菲律宾和印度,2018年乌克兰、印度尼西亚、印度和罗马尼亚的小麦产量分别占沿线国家的17.28%、14.60%、13.43%和9.01%。稻谷产量占世界比重为61.44%,比2000年增加了4.41个百分点;稻谷主产国是印度、孟加拉国、巴基斯坦、印度尼西亚、越南和泰国,2018年印度、印度尼西亚、孟加拉国和越南的稻谷产量分别占沿线国家的35.92%、17.28%、11.74%和9.17%。大豆产量占世界比重为7.54%,比2000年增加了2.79个百分点;大豆主产国是印度、乌克兰、俄罗斯和哈萨克斯坦,2018年印度、乌克兰和俄罗斯的大豆产量分别占沿线国家的52.46%、16.97%和15.32%。因此,“一带一路”沿线国家各类粮食的产区分布存在较为明显的地域差异;其中,小麦产区主要位于南亚、东欧、南欧和中亚,玉米产区主要位于东欧、南欧、南亚和东南亚,稻谷产区主要位于南亚和东南亚,大豆产区主要位于南亚、东欧和中亚。

1.2 粮食出口概况

近年来,“一带一路”沿线国家已成为世界主要粮食出口市场,特别是小麦和稻米。2000—2018年,“一带一路”沿线国家粮食出口量占世界比重为29.68%,比2000年增加了16.83个百分点(表2)。 粮食主要出口国是俄罗斯、乌克兰、罗马尼亚、保加利亚、波兰、印度、巴基斯坦、泰国、越南和哈萨克斯坦;2018年俄罗斯、乌克兰、印度和泰国的粮食出口量分别占“一带一路”沿线国家的30.18%、24.24%、7.90%和6.85%。可见,“一带一路”沿线国家粮食出口地与产区的分布情况一致,也主要位于东南亚、南亚、东欧、南欧和中亚。

表2 “一带一路”沿线国家粮食出口量及占世界比重Table 2 Grain export volume of countries along the “One-Belt and One-Road” and its proportion of the world

对于各类粮食,2018年,“一带一路”沿线国家小麦出口量占世界比重为47.13%,比2000年增加了39.98个百分点;小麦主要出口国是俄罗斯、乌克兰、罗马尼亚、保加利亚、波兰和哈萨克斯坦,2018年俄罗斯、乌克兰和哈萨克斯坦的小麦出口量分别占沿线国家的49.28%、18.35%和6.95%。玉米出口量占世界比重为23.06%,比2000年增加了17.95个百分点;玉米主要出口国是乌克兰、俄罗斯、罗马尼亚、保加利亚和波兰,2018年乌克兰、俄罗斯和罗马尼亚的玉米出口量分别占沿线国家的54.38%、12.14%和11.87%。稻米出口量占世界比重为73.91%,比2000年增加了18.15个百分点;稻米主要出口国是印度、巴基斯坦、泰国、越南、缅甸和柬埔寨,2018年印度、泰国、巴基斯坦和越南的稻米出口量分别占沿线国家的35.77%、34.00%、12.06%和8.87%。大豆出口量占世界比重为2.61%,比2000年增加了1.66个百分点;大豆主要出口国是乌克兰、俄罗斯、克罗地亚、罗马尼亚、印度和哈萨克斯坦,2018年乌克兰和俄罗斯的大豆出口量分别占沿线国家的56.32%和24.12%。因此,“一带一路”沿线国家各类粮食的出口地分布存在较为明显的地域差异,与对应的产区分布情况相比也存在一定的地域差异;其中,小麦出口地主要位于东欧、南欧和中亚,玉米出口地主要位于东欧和南欧,稻米出口地主要位于南亚和东南亚,大豆出口地主要位于东欧、南欧、南亚和中亚。

2 “一带一路”沿线国家粮食增产潜力与出口潜力分析

2.1 粮食增产潜力估算

作物生产潜力描述了特定农业气候、土壤和地形条件以及投入管理水平下,作物所能达到的产量上限,它是影响粮食安全的最重要因素之一[12];增产潜力是生产潜力高于实际产量的部分。为了测算作物生产潜力,联合国粮食及农业组织(FAO)和国际应用系统分析研究所(IIASA)合作开发了全球农业生态区(Global Agro-ecological Zones,GAEZ)模型,该模型综合考虑了影响作物生育的光照、气温、降水等气候因素以及投入和栽培管理技术,根据作物的生物量生产率等方面长期试验观测数据,利用一系列作物学模型,对标准作物生物量依次进行温度订正、叶面积订正、净生物量订正和收获指数订正,最后得到受气候等因素支配且已适宜种植的作物最高产量,即生产潜力[13]。与田间试验产量法、高产纪录法、高产农户法等其他作物生产潜力测算方法相比,GAEZ模型考虑了作物生育过程以及与投入和栽培管理技术间的交互作用,通过选取合适的作物学模型,结合长期观测数据、投入要素和栽培管理技术,模拟了生育期内作物光合作用等生理过程并在此基础上估算作物生产潜力,避免了其他作物生产潜力测算方法存在的易受投入与技术限制、代表性不足等问题[14-16],因此,GAEZ模型已经成为农学领域广泛应用的作物生产潜力估算模型。目前,GAEZ模型可用的最新版本是FAO和IIASA在2012年合作开发的GAEZ v3.0软件。

GAEZ模型的整体结构与数据整合情况如图1所示[12],其具体计算公式可参见FAO和IIASA[12]。GAEZ模型的整个数据库及其估算结果总体上可分为以下5个方面[12]:第一,土地和水等资源(包括土壤资源、地形资源、土地覆盖情况、土地受保护状况和人口密度等社会经济及人口数据);第二,农业气候资源(包括平均气温、昼夜温差、日照百分率、10 m高度风速、相对湿度、雨天天数和降水量7种气候观测指标数据);第三,适宜性和作物潜在单产(基于过去、现在和将来气候条件以及可选的3类投入/管理水平下的280种作物/土地利用类型,作物涵盖了11个作物大类、49种作物和92个作物类别);第四,作物的实际单产和产量;第五,作物的单产差距(以作物的实际单产与潜在单产的差值来表示)。

本文采用GAEZ模型,按照以下步骤估算“一带一路”沿线国家粮食增产潜力:第一,基于GAEZ v3.0软件,对作物类型、水供给、投入水平、CO2施肥效应、时期、地理区域、土地覆盖类型、土地保护类型、适宜性类型等参数进行设定;第二,为了比较分析“一带一路”沿线国家粮食增产潜力未来的长期趋势,采用GAEZ模型自带的大气循环模型(General Circulation Models)分别模拟得到2020s(对应于2011—2040年)、2050s(对应于2041—2070年)和2080s(对应于2071—2100年)3个时期的平均气候条件,并据此测算得到“一带一路”沿线各国小麦、玉米、稻谷和大豆分别在2020s、2050s和2080s的潜在单产;第三,结合FAOSTAT数据库中2018年各国小麦、玉米、稻谷和大豆的实际单产,计算得到单产差距,只计算同时有潜在单产和2018年实际单产且前者高于后者的国家;第四,根据单产差距,结合2018年各国小麦、玉米、稻谷和大豆的实际收获面积,计算得到以2018年为参照期的各国小麦、玉米、稻谷和大豆的增产潜力;第五,汇总计算得到以2018年为参照期的“一带一路”沿线各国及整体的粮食增产潜力。

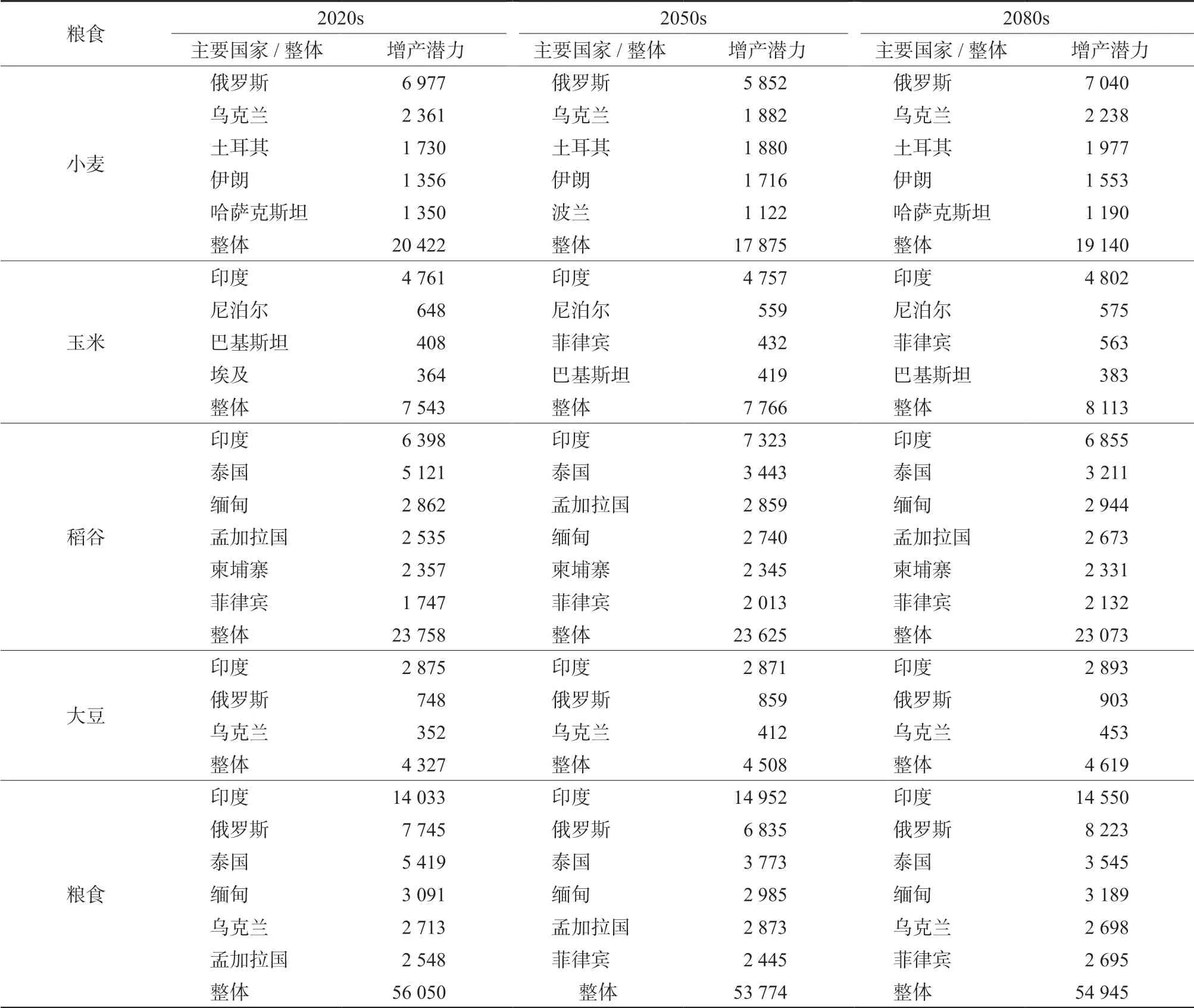

根据表3可知,以2018年为参照期,“一带一路”沿线国家小麦增产潜力约在1.79亿t和2.04亿t之间,俄罗斯、乌克兰、土耳其、伊朗、哈萨克斯坦、波兰等国家的小麦增产潜力位处前列;玉米增产潜力约在7543万t和8113万t之间,印度、尼泊尔、菲律宾、巴基斯坦、埃及等国家的玉米增产潜力位处前列;稻谷增产潜力约在2.31亿t和2.38亿t之间,印度、泰国、缅甸、孟加拉国、柬埔寨、菲律宾等国家的稻谷增产潜力位处前列;大豆增产潜力约在4327万t和4619万t之间,印度、俄罗斯、乌克兰等国家的大豆增产潜力位处前列。从整体看,“一带一路”沿线国家粮食增产潜力在5.38亿t和5.61亿t之间;其中,印度、俄罗斯、泰国、缅甸、乌克兰、孟加拉国、菲律宾等国家的粮食增产潜力位处前列。

表3 “一带一路”沿线主要国家及整体粮食增产潜力估算结果(万t)Table 3 Estimation results of grain’s potential to increase production of main and all countries along the “One-Belt and One-Road”(104 t)

2.2 粮食出口潜力分析

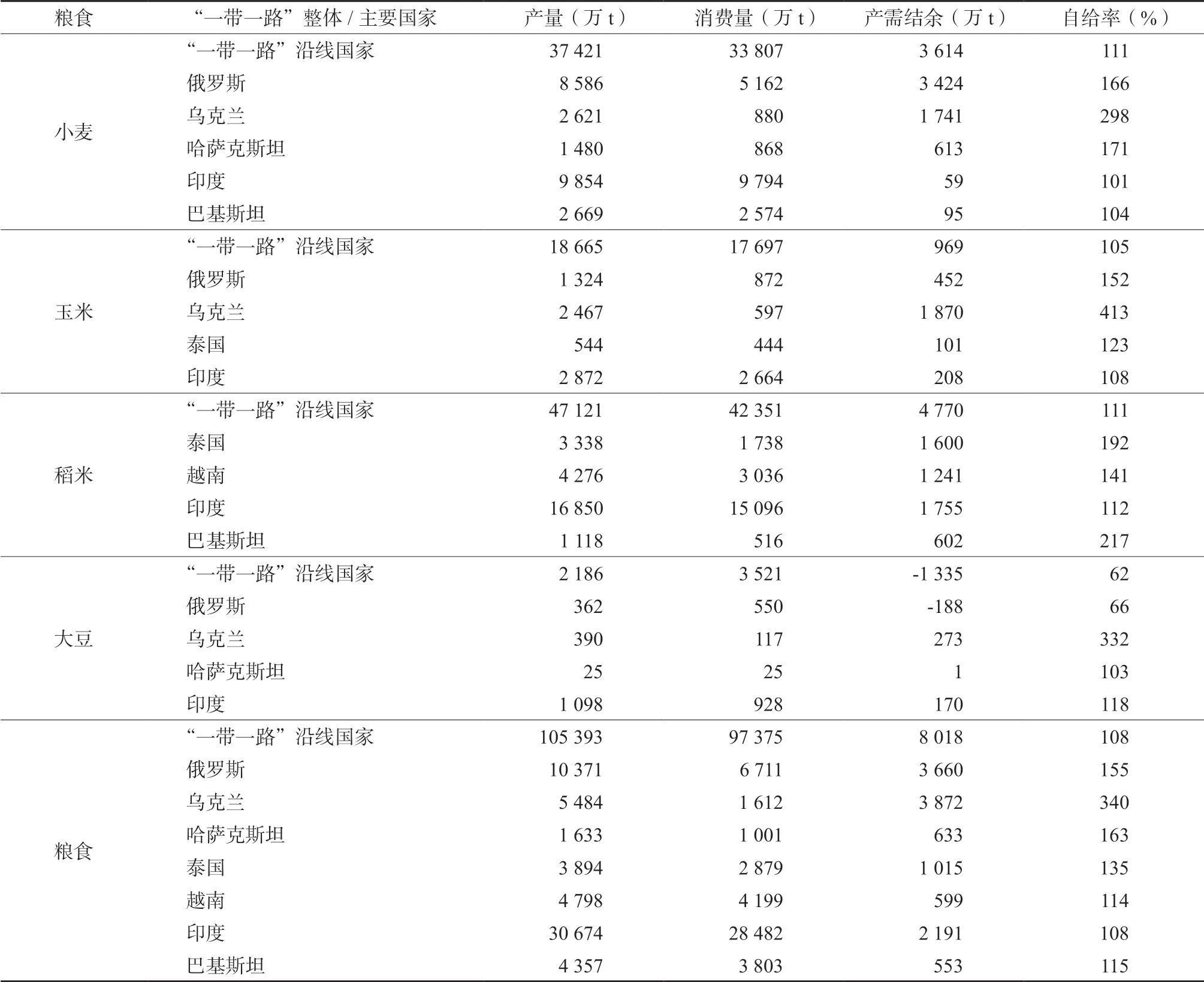

出口潜力是指潜在的最大出口能力,一国的粮食国内产量和国内消费量之差即粮食产需结余,可以用来表示一国理论上的粮食最大出口量,也即粮食出口潜力,当一国的粮食产需结余越大时,其粮食出口潜力也会越大;同时,以粮食国内产量占国内消费量比重表示的粮食自给率,也可以用来近似反映一国的粮食出口潜力,当一国的粮食国内产量高于国内消费量时,其粮食自给率会越高、粮食出口潜力也会越大。从整体看(表4),2017年“一带一路”沿线国家粮食自给率为108%,其中小麦、玉米和稻米的自给率分别达111%、105%和111%,仅大豆自给率不高且为62%;这表明,近年来,“一带一路”沿线国家小麦、玉米和稻米以及粮食整体的产需均呈现明显盈余状态,出口潜力很大。

表4 2017年“一带一路”整体及主要国家粮食供需状况Table 4 Grain supply and demand situation of all and main countries along the “One-Belt and One-Road” in 2017

从主要国家看,2017年对于小麦,俄罗斯、乌克兰、印度、巴基斯坦、哈萨克斯坦等国家的自给率超过100%,其中乌克兰甚至高于200%,都呈现产需盈余状态,小麦出口潜力很大;对于玉米,俄罗斯、乌克兰、印度、巴基斯坦、泰国等国家的自给率超过100%,其中乌克兰甚至高于400%,均呈现产需盈余状态,玉米出口潜力很大;对于稻米,泰国、越南、印度、巴基斯坦等国家的自给率超过100%,都呈现产需盈余状态,其中泰国和巴基斯坦甚至超过190%,稻米出口潜力很大;对于大豆,乌克兰、哈萨克斯坦、印度等国家的自给率超过100%,都呈现产需盈余状态,大豆出口潜力较大;对于粮食,俄罗斯、乌克兰、印度、巴基斯坦、泰国、越南、哈萨克斯坦等国家的自给率超过100%,都呈现产需盈余状态,其中乌克兰、罗马尼亚和保加利亚甚至超过190%,粮食出口潜力很大。根据FAOSTAT数据库数据还可知,2010年以来“一带一路”沿线国家的粮食产量持续较快增长,粮食消费量则平稳小幅增长,且粮食产量的年均增速要明显快于同期粮食消费量的年均增速,这也使得“一带一路”沿线国家粮食产需结余不断扩大、粮食自给率持续提升,粮食出口潜力在进一步增强。

从中国与“一带一路”沿线国家粮食贸易现实看,第一,在粮食市场开放方面,近年来中国政府在加强检验检疫的基础上批准了更多“一带一路”沿线国家的粮食对华出口资质,拓展了双方粮食贸易合作的广度。根据中国海关统计,截至2020年底,中国政府已经批准从俄罗斯、哈萨克斯坦、立陶宛、土耳其等4个沿线国家进口小麦,从乌克兰、老挝、缅甸、俄罗斯、保加利亚、哈萨克斯坦等12个沿线国家进口玉米,从巴基斯坦、缅甸、泰国、越南、柬埔寨、老挝等10个沿线国家进口稻米,从俄罗斯、哈萨克斯坦、乌克兰、波兰等4个沿线国家进口大豆,还从哈萨克斯坦、乌克兰、缅甸等沿线国家进口大麦、高粱等小宗粮食作物。第二,在贸易优惠与合作机制方面,近年来中国政府积极推进与更多“一带一路”沿线国家签署自贸协定或开展自贸区谈判或可行性研究,还与大多数沿线国家签订了共建“一带一路”合作文件,为拓展双方粮食贸易合作的深度创造了更加开放公平的制度环境。根据中国商务部统计,截止2021年3月,中国已经与东盟、巴基斯坦、新加坡、格鲁吉亚、柬埔寨和马尔代夫签署了自贸协议,与部分沿线国家共同签署了《区域全面经济伙伴关系协定(RCEP)》,还正在与海合会、斯里兰卡、巴勒斯坦、尼泊尔、孟加拉国和蒙古国开展自贸区谈判或可行性研究;截止2021年1月,中国已经与57个沿线国家签署了共建“一带一路”谅解备忘录或合作文件。第三,在粮食贸易跨境运输方面,中国与俄罗斯、蒙古国、哈萨克斯坦、巴基斯坦、印度、缅甸、越南等13个“一带一路”沿线国家互为陆地邻国,与西亚和北非通过“海上丝绸之路”相连,与中东欧和南欧通过“陆上丝绸之路”相连,公路运输、水路运输、铁路运输等多元化的跨境贸易运输渠道为双方发展粮食贸易合作提供了有力支撑。这些方面的有利因素,有助于推动“一带一路”沿线国家粮食出口潜力转化为对中国的粮食出口现实并使其获得更大贸易利益,也有利于满足中国近年来趋于增长的粮食进口需求,实现互利共赢。

3 中国利用“一带一路”沿线国家粮食市场与资源的利弊分析

3.1 有利之处

1)有利于推动中国粮食进口来源多元化,降低国际粮食市场利用风险。近年来,中国粮食进口来源市场集中度一直都很高且来源国以传统的主要粮食出口国为主。根据中国海关数据,以2019年为例,中国小麦进口来源地集中在加拿大、法国、哈萨克斯坦和美国,对这4个国家小麦进口量占比合计为86.69%;玉米进口来源地集中在乌克兰、美国和老挝,对这3个国家玉米进口量占比合计为95.95%;稻米进口来源地集中在巴基斯坦、缅甸、泰国、越南和柬埔寨,对这5个国家稻米进口量占比合计为95.06%;大豆进口来源地集中在巴西、美国和阿根廷,对这3个国家大豆进口量占比合计为94.23%。高度集中的粮食进口来源市场结构,使得中国粮食进口还主要依赖于少数主要来源国,导致外部粮食的可获取空间较为狭窄和可调整余地较为有限,一旦这些国家的粮食出口因为其粮食产量变化、粮食贸易政策调整等原因出现波动时,中国将很容易受到直接影响,进而导致进口市场风险提高、进口稳定性降低,不利于充分利用好国内国际两个市场、两种资源确保国家粮食安全战略实施,对中国粮食安全造成威胁。

近年来,“一带一路”沿线国家的粮食产量和出口量在世界粮食市场中的份额快速增加,已经成为世界粮食市场上的主要产区和出口来源地[17],在世界粮食生产和出口贸易格局中的重要性显著提升,对世界粮食市场的影响力日益增强。根据FAO在2020年6月发布的《粮食展望2020》报告显 示[18],预计2020/2021市场年度,俄罗斯、乌克兰、哈萨克斯坦的小麦出口量将分别为3300万t、1650万t、750万t,乌克兰、俄罗斯、塞尔维亚的玉米出口量将分别为3000万t、440万t、200万t,印度、巴基斯坦、泰国、越南的稻米出口量将分别为1080万t、460万t、700万t、710万t,比2019/2020市场年度均将出现不同程度增长。因此,中国在互利共赢的基础上加强与“一带一路”沿线国家的粮食贸易合作,将有利于进一步拓展粮食进口来源,降低粮食进口市场集中度,减少粮食进口风险。

对森林和植被的保护即绿色生态,而绿色则是环保的、健康的。在大多数情况下,人们对绿色的理解也是如此。对于室内设计师来说,绿色的概念可以更广泛,这是空间设计的绿色延伸,在大多数情况下取决于设计师对绿色的理解。

2)有利于提升“一带一路”沿线国家粮食安全保障能力,增加国际粮食市场总供给,降低中国粮食进口成本。近年来,“一带一路”沿线主要粮食生产国也大多是粮食出口国,对世界粮食出口市场的依赖度较高。根据FAOSTAT数据库和UN COMTRADE数据库数据,2018年,乌克兰、俄罗斯、罗马尼亚、保加利亚、哈萨克斯坦、匈牙利的小麦出口量分别占产量的68.78%、39.07%、58.60%、71.21%、49.03%、69.64%;乌克兰、俄罗斯、罗马尼亚、保加利亚、匈牙利、波兰的玉米出口量分别占产量的79.17%、39.43%、26.47%、40.58%、52.65%、30.68%;泰国、越南、巴基斯坦、印度、俄罗斯的稻米出口量分别占产量的52.75%、14.31%、42.53%、10.73%、29.99%;乌克兰、罗马尼亚、俄罗斯、克罗地亚、匈牙利的大豆出口量分别占产量的73.53%、63.94%、14.36%、111.54%、74.07%。中国进一步增加对“一带一路”沿线主要粮食出口国的粮食进口,从短期看,随着中国对“一带一路”沿线国家粮食进口需求的增长,会促进其粮食出口价格出现上涨,进而推动其国内粮食生产者的生产积极性持续提高,增加对粮食生产技术水平提升、品种引进与改良、基础设施改善等方面的投入,引致粮食生产效率出现明显提升,粮食增产潜力得到更好开发和利用,最终促进“一带一路”沿线国家粮食的生产潜力和出口潜力转化为现实产量和出口量,其粮食产量和出口量会随之稳步增长。从长期看,“一带一路”沿线国家粮食产量和出口量的不断增长,会使得国际市场粮食总供给量也持续增加,必将有助于形成更加宽松的全球粮食供需形势,进而使得国际粮食价格稳中有降,不仅对中国降低粮食进口成本有利,还可以减少中国增加粮食进口可能会对国际粮食市场产生的“大国效应”,也避免影响低收入缺粮国的粮食进口稳定性。

3)有利于构建中国自己的全球粮食供应链渠道和国际粮食循环。国际粮食贸易依赖全球供应链系统,通过该系统实现从出口国到进口国的粮食运输,粮食供应网络的稳定和高效运行对于粮食获取的及时性至关重要[19]。根据FAO数据,近年来全球粮食供应链系统却呈现出以下特征:在供给端,主要粮食作物的生产、出口区域非常集中,前五位国家生产了世界约50%的小麦、73%的稻谷、70%的玉米、70%的大豆,出口了世界约60%的小麦、80%的稻米、80%的玉米、95%的大豆;在需求端,部分主要粮食作物的进口区域也高度集中,前五位国家进口了世界约22%的小麦、20%的稻米、35%的玉米、73%的大豆。随着国际粮食贸易规模的持续增长,全球粮食供应链面临的挑战显著增加,各国粮食安全都与全球粮食供应链系统联系在一起,一旦系统中某个环节因极端天气灾害、突发公共卫生事件、地缘政治冲突等原因被阻断,没有一国可以免于被影响,不仅会影响粮食获取的及时性,运输延误造成的成本增加还会表现为终端粮食价格上涨,进而影响粮食进口国尤其是低收入缺粮国的粮食购买能力,对全球粮食安全造成冲击[2,20]。同时,长 期 以 来,以“ABCD(ADM、Bunge、Cargill、Louis-Dreyfus)”为代表的国际粮商控制着全球谷物贸易量的80%,凭借其全球布局和产业优势,始终在全球粮食主要产地占据主导地位,在世界粮食市场占大多数市场份额[21-22],也是中国涉农企业“走出去”特别是在“一带一路”沿线国家进行布局的主要竞争对象。

当前,中国粮食进口仍主要来自美国、澳大利亚、加拿大、巴西、阿根廷等传统粮食出口国,而这些国家的粮食出口几乎全部被国际粮商垄断,导致中国粮食进口在很大程度上受到国际粮商的牵 掣[23]。2018年“一带一路”沿线国家粮食出口量占世界的47.13%,已经成为世界粮食主要出口市场;其中俄罗斯、乌克兰、哈萨克斯坦、罗马尼亚、保加利亚等国家作为国际粮食市场上的新兴出口国,粮食大规模对外出口时间普遍较短,国际粮商对这些国家粮食供应链的控制水平远不及对传统粮食出口国那样全面、广泛、深入[11,24]。因此,中国与“一带一路”沿线粮食新兴出口国加强在种养、加工、仓储、物流、农机装备制造等产业链各环节的深度合作,通过投资、贸易、技术转移等方式主动参与这些国家的粮食产业体系和供应链建设,有助于构建自己的全球粮食物流网络、购销体系等方面供应链渠道,更好应对国际粮商对全球粮食供应链的垄断性控制。

4)有助于推动世界粮食安全治理向更有利于发展中国家的方向转变。联合国在世界粮食安全治理上一直发挥着重要领导作用。2015年9月,联合国通过了《2030年可持续发展议程》,消除饥饿、实现粮食安全、改善营养状况和促进可持续农业在17个可持续发展目标(SDGs)中被放在重要位 置[25]。近年来,各国促进国际粮食市场有序流通、维护全球粮食市场总体稳定的愿望增强,低收入缺粮国的粮食生产得到发展,减轻了国际市场波动对国内市场带来的不利影响,为世界粮食安全营造了良好环境。近年来,虽然以20国集团(G20)、亚太经合组织(APEC)、经济合作与发展组织(OECD)、非洲联盟(AU)为代表的多边体系在世界粮食安全治理中扮演着日益重要的角色,但美国、欧盟等发达经济体仍致力于提升在世界粮食安全治理中的话语权和影响力;这些发达经济体还一直主导着WTO粮食贸易规则的制定,WTO粮食贸易一般规则中关于出口补贴和国内支持的规定明显偏袒欧美国家,WTO粮食贸易特殊规则中能对国内粮食产业启动农产品特殊保障措施的也主要是欧美国家,而作为粮食贸易大国的中国等发展中国家普遍缺乏与其国际市场份额相匹配的国际粮食定价权,粮食贸易利益分配明显不平等。

随着对外开放的深入、国际地位的提升和综合国力的增强,中国参与世界粮食安全治理的认知、态度和角色已经发生明显改变,从被动参与者、粮食受援国和净引资国向主动建设者、粮食援助国和净投资国转变,参与程度不断加深、发挥作用不断增强。在联合国框架下,中国积极参与粮农领域国际组织相关倡议与活动、参与或推动相关国际规则及标准制定、提供国际粮食援助,始终坚定维护多边合作体系;在“一带一路”倡议、中非合作论坛等多双边合作机制框架下,按照人类命运共同体理念,不断深化和推动全球粮食安全合作。中国作为负责任大国,在互利共赢的基础上继续与“一带一路”沿线国家发展更大范围、更高水平、更深层次、更宽领域的粮食贸易合作,还倡导其积极参与推动世界粮食安全治理结构不断优化,有助于推动世界粮食安全治理向更有利于发展中国家的方向转变,也可以增强中国在全球粮食供应链特别是世界粮食安全治理中的话语权。

3.2 不利之处

1)“一带一路”沿线国家粮食生产面临诸多制约,导致其粮食生产能力不强。“一带一路”沿线国家拥有巨大的粮食生产潜力,但要将其转变为现实产能,必须要以持续稳定的农业生产要素投入作为支撑。第一,从农用化肥看,被称为“粮食的粮食”且在提升粮食单产水平方面发挥着非常重要的作用;从“一带一路”沿线主要粮食出口国氮肥、磷肥、钾肥总施用量的变化情况看,根据FAO数据,1992—2018年,印度、巴基斯坦、越南、泰国的累计增幅均超过100%,其中越南高达278.7%,而俄罗斯、乌克兰和哈萨克斯坦则均出现大幅下降且累计降幅分别为54.0%、20.1%和48.3%。第二,从农业机械看,现代农业机械特别是收获机械缺乏是俄罗斯、乌克兰、哈萨克斯坦等国家普遍面临的现实问题,也是阻碍这些国家提高粮食产量和质量的主要制约因素。对于俄罗斯,根据俄罗斯国家统计局数据,农用拖拉机、播种机、粮食联合收割机的数量分别从1992年的129.07万辆、58.28万辆、37.08万辆降至2016年的22.34万辆、8.77万辆、5.93万辆,降幅分别高达82.69%、84.95%、84.01%;对于乌克兰,冬小麦收获在20世纪80年代只需约三周就能完成,而近年来收获时间增加了一倍,冬小麦的单产和质量都因此受到影响,且收获环节的损失率高达10%~20%。第三,从农业信贷看,在农户自身储蓄能力普遍较弱的背景下,由于农业生产支出与销售农产品获得收入之间存在明显的时间滞后性,且非正规渠道的资金借贷往往利率高且条件苛刻,因此,获取正规信贷对于农户及时购买种子、化肥、农药、农机等农业生产要素是至关重要的;从“一带一路”沿线主要粮食出口国的农业信贷占总信贷比重看,根据FAO数据,以2015年为例,印度和越南均超过10%且分别为13.1%和10.2%,巴基斯坦、乌克兰和哈萨克斯坦分别为9.6%、6.7%和5.4%,俄罗斯和泰国则分别仅为1.9%和0.8%,相对较低的农业信贷获取程度,制约了农户稳定扩大农业生产要素投入规模。因此,“一带一路”沿线国家粮食生产目前仍面临着严峻的要素投入约束,这也导致近年来大多数“一带一路”沿线国家的粮食单产水平仍然低于世界平均水平。

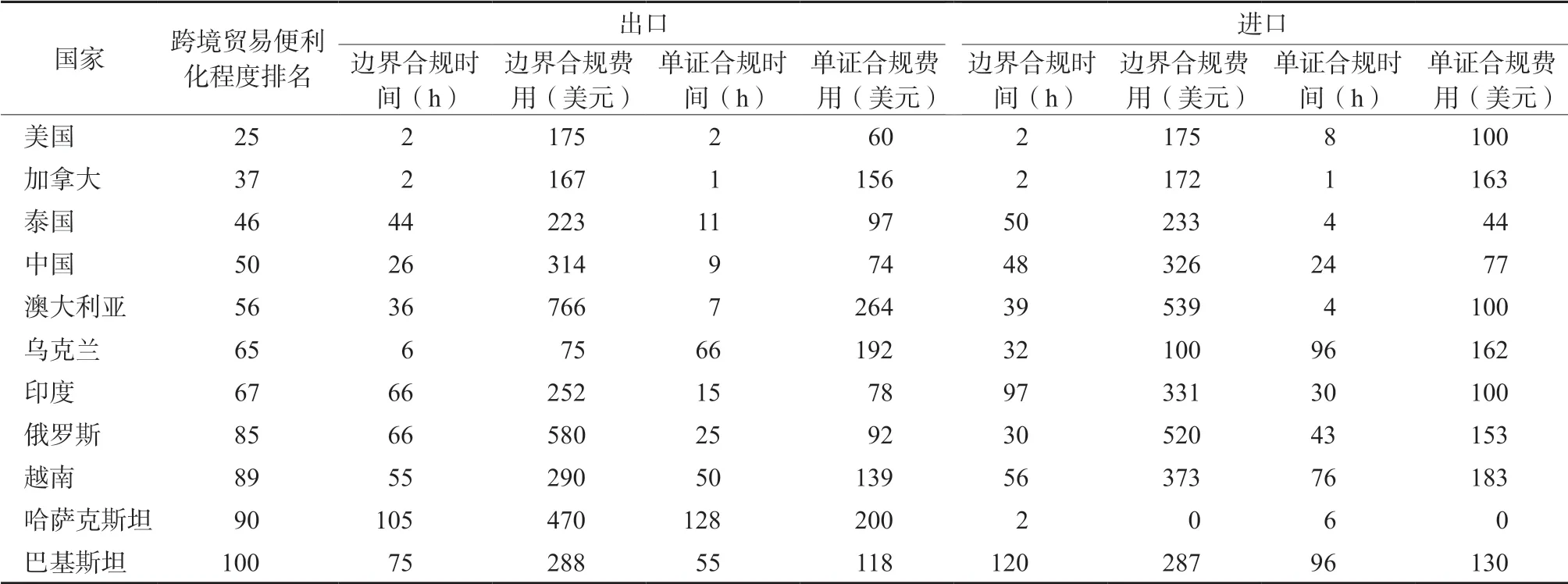

表5 2019年中国及主要国家跨境贸易便利化程度Table 5 Facilitation degree of trading cross borders in China and other main countries in 2019

3)“一带一路”沿线国家粮食物流设施较为落后,影响中国与其粮食贸易规模的持续稳定增长。“一带一路”沿线国家的交通运输基础设施发展水平各不相同,很多国家的基础设施较为薄弱、物流保障能力不强,部分国家的公路、铁路、航运等基础设施一直较为落后,给其粮食对外贸易合作带来诸多阻碍[4,27];同时,由于“一带一路”沿线多为发展中国家,普遍缺乏资金实力和技术能力来推动基础设施对外实现互联互通,从而造成“一带一路”沿线的国际物流保障能力严重不足,阻碍了“一带一路”沿线国家之间以及与外部的生产要素和商品流通,也降低了中国与其粮食贸易发展潜力的提升。以俄罗斯、乌克兰等国家为例,俄罗斯的粮食主产区位于东部的西伯利亚和阿尔泰,而粮食出口通道主要位于西部的新罗西斯克港,该港口目前承运了俄罗斯36%的小麦出口,但长距离运输带来的物流成本显著降低了俄罗斯粮食出口国际竞争力,还面临铁路运力严重不足问题;乌克兰有很多优良港口,但这些港口的运输设施大多为20世纪90年代修建,目前满负荷运转,但仍无法适应近年来粮食出口增长的运输需求,已经成为制约乌克兰粮食出口的主要瓶颈之一,并且由于运力不足,部分港口的粮食运输还经常出现中断,导致粮食出口缺乏连续性[19]。根据世界经济论坛(World Economic Forum)发布的《全球竞争力报告2019(Global Competitiveness Report 2019)》[28],在统计的全球141个国家和地区中(表6),2019年,“一带一路”沿线主要粮食出口国的公路、铁路、船运与港口等方面交通基础设施状况的排名大多位于50名以后,基本都明显低于美国、加拿大、澳大利亚等中国粮食主要传统进口来源国,也全部低于中国。

表6 2019年中国及主要国家交通基础设施状况Table 6 Situation of transport infrastructure in China and other main countries in 2019

4 结论与政策启示

4.1 结论

本文以小麦、玉米、稻米和大豆为例,分析了“一带一路”沿线国家粮食生产与出口概况,然后深入剖析了新形势下中国加强利用“一带一路”沿线国家粮食市场与资源的潜力和利弊。研究表明:

1)“一带一路”沿线国家一直是世界重要粮食产区,粮食产量占世界比重近年来保持在30%以上;基于全球农业生态区(GAEZ)模型的估算结果表明,“一带一路”沿线以2018年为参照期的粮食增产潜力约在5.38亿t和5.61亿t之间,粮食增产潜力巨大。“一带一路”沿线国家已经成为世界小麦和稻米等粮食主要出口市场,粮食出口量占世界比重持续高于25%;近年来,“一带一路”沿线国家小麦、玉米和稻米以及粮食的产需均呈现明显盈余状态,粮食出口潜力很大。

2)中国加强利用“一带一路”沿线国家粮食市场与资源,不仅有利于推动中国粮食进口来源多元化,降低利用国际粮食市场的风险,还有利于提升沿线国家粮食安全保障能力,增加国际粮食市场总供给,降低中国粮食进口成本,更有利于构建中国自己的全球粮食供应链循环渠道和国际粮食循环,有助于推动世界粮食安全治理结构向更有利于发展中国家的方向转变;但与此同时,也面临着 “一带一路”沿线国家粮食生产能力不强、贸易便利化程度较低、粮食物流设施较为落后等不利因素。总体上比较来看,中国加强利用“一带一路”沿线国家粮食市场与资源是利大于弊的。

4.2 政策启示

1)推动“一带一路”沿线国家粮食物流基础设施建设并实现互联互通。充分发挥丝路基金、亚洲基础设施投资银行、南南合作基金、金砖国家开发银行等跨境投融资合作机制的作用,支持其按照市场规律和国际规则优先与沿线国家开展合作,推动其公路、铁路、港口等硬件基础设施和通讯、互联网、电子商务等软件基础设施的互联互通建设;鼓励并支持有实力有意愿的国内企业通过绿地投资、并购投资等形式,在互利共赢的基础上主动“走出去”参与到沿线国家的粮食生产、加工、物流、仓储以及农机装备制造等环节中,促进形成更加持续、稳定、多元的粮食全产业链合作,助推沿线国家粮食生产能力和物流效率的提升。

2)与“一带一路”沿线国家合作强化区域内粮食贸易便利化机制建设。推动与沿线国家双多边及区域贸易投资优惠制度安排的发展,持续提升现有自由贸易区的建设水平并适时开展“升级版”谈判,条件成熟时与更多国家建立新的双多边及区域自由贸易区,降低粮食贸易成本;加强与沿线国家在检验检疫互认、跨境监管程序协调、农产品市场准入等领域开展广泛合作,适时对更多“一带一路”沿线粮食生产与出口大国开放进口粮食;强化沿线国家粮食领域的贸易、投资、技术转移等方面公共信息平台建设,深入开展信息的互通、交流和共享。

3)倡导“一带一路”沿线国家共同维护多边国际粮食贸易规则与秩序。面对近年来单边主义与保护主义不断抬头、逆全球化倾向日益明显和国际经济贸易摩擦持续的严峻形势,倡导沿线国家共同参与全球经贸治理规则的制定和实施,特别是世界粮食安全治理规则,共同维护以联合国为核心的国际体系和以国际法为基础的国际秩序,营造更加公平、公正、开放的国际粮食贸易环境。

猜你喜欢

品牌研究(2022年26期)2022-09-19

环球时报(2022-03-21)2022-03-21

环球时报(2022-03-02)2022-03-02

快乐语文(2021年36期)2022-01-18

黄河之声(2021年12期)2021-10-25

小天使·一年级语数英综合(2021年10期)2021-10-20

中国粮食经济(2021年5期)2021-08-16

华人时刊(2019年15期)2019-11-26

学生天地(2019年29期)2019-08-25

中国(俄文)(2019年6期)2019-07-05