贵州省辣椒产业加工现状及发展建议

2021-10-18 13:06佟硕秋蓬桂华吴拥军

中国酿造 2021年9期

陆 敏,佟硕秋,蓬桂华,周 敏,吴拥军*

(1.贵州省农业科学院 辣椒研究所,贵州 贵阳 550006;2.贵州大学 生命科学学院,贵州 贵阳 550025;3.贵州惠水县发展和改革局,贵州 惠水 550600)

贵州作为我国辣椒种植大省,2020年辣椒种植面积36.3万公顷,产量724万t、产值242亿元,加工产值突破135亿元[1-3]。全省302家辣椒企业7类辣椒产品销往全球108个国家和地区。

近年来,贵州以遵义市、毕节市、黔南州、铜仁市为重点,打造的全省“两带五区”现代山地特色高效农业发展格局逐步形成[4-5]。“两带”是指北部加工型辣椒产业带和南部鲜食辣椒产业带,“五区”包括黔北-黔东北加工朝天椒产区、黔西北加工线椒产区、黔南-黔东南干鲜两用辣椒产区、黔中鲜食红椒产区、南部河谷鲜食青椒产区。其中以黔北-黔东北加工朝天椒产区(遵义市、铜仁市)、黔西北加工线椒产区(毕节市)为重点的北部加工型辣椒产业带,规模较大,面积、产量和产值分别占全省总量的66.3%、64.8%和63.5%;以黔南-黔东南干鲜两用辣椒产区(黔南州、黔东南州)、黔中鲜食红椒产区(贵阳市、安顺市)、南部河谷鲜食青椒产区(黔南州、黔东南州、安顺市、黔西南州)为主的南部鲜食辣椒产业带面积、产量和产值分别占全省总量的31.7%、32.6%和34.0%。本文从贵州辣椒加工业的辣椒企业数量分布情况、2019~2020年全省辣椒企业的总体产值、2019~2020年九个市州的产值分布对比情况,七类辣椒产品分布情况等四个方面阐述了贵州省辣椒加工业现状并分析当前产业存在的主要问题,旨在通过规范辣椒种质资源管理,加强政策引领,合理调整产业结构,强化科技支撑,提升产业标准化、规模化、工业化水平,实现贵州辣椒加工业高质量发展。

1 贵州省辣椒加工业现状

1.1 辣椒企业数量分布情况

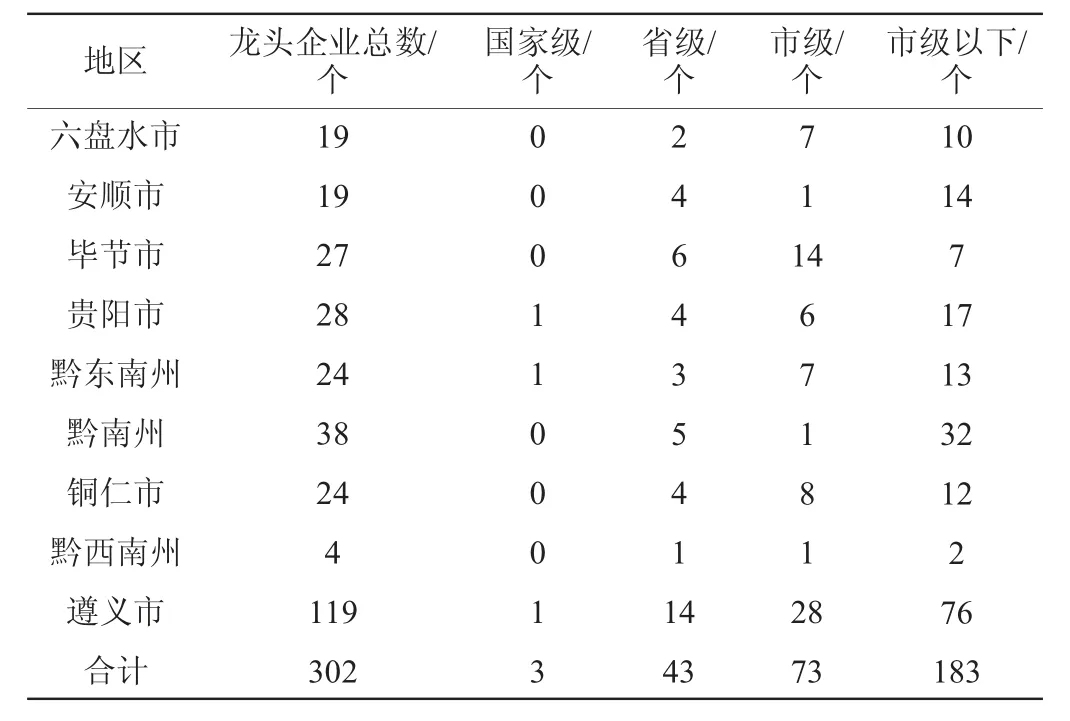

2020年,以“老干妈“油辣椒系列[6-7]、“贵三红”发酵辣椒系列、“玉梦”酸汤系列为代表的全省辣椒加工企业共有302家(见表1),其中国家级龙头企业3家,省级龙头企业43家,市级龙头企业73家。

表1 贵州省辣椒加工企业数量分布情况Table 1 Distribution of pepper processing enterprises in Guizhou

从加工企业数量分布看,遵义市>黔南州>贵阳市>毕节市>铜仁市>黔东南州>安顺市、六盘水市>黔西南州。遵义市作为贵州省辣椒种植面积最大、加工企业数量最多的市州[8],有119家加工企业(全省占比39.4%),包括国家级龙头企业1家,省级龙头企业14家(全省占比32.6%),市级龙头企业28家(全省占比38.4%),市级以下企业76家(全省占比41.5%);其他8个市州,除黔西南州外,辣椒加工企业数量总体差别不大,总数位列第二的黔南州共有38家企业(全省占比12.6%),其中省级龙头企业5家(全省占比11.6%),市级龙头企业1家(占全省1.4%);贵阳市作为贵州省的省会,凭借发达便利的交通和人才资源等优势,虽然种植面积较小,但加工企业数量位列全省第三,有28家(全省占比9.3%),包括国家级龙头企业1家,省级龙头企业4家(全省占比9.3%),市级龙头企业6家(全省占比8.2%),市级以下企业17家(全省占比9.3%)。

总体来看,贵州省辣椒加工企业数量较多,但分布不均,且省级以上龙头企业数量占比小(占全省15.2%),183家市级以下企业占比较多(占全省60.6%)。

1.2 辣椒企业产值分布情况

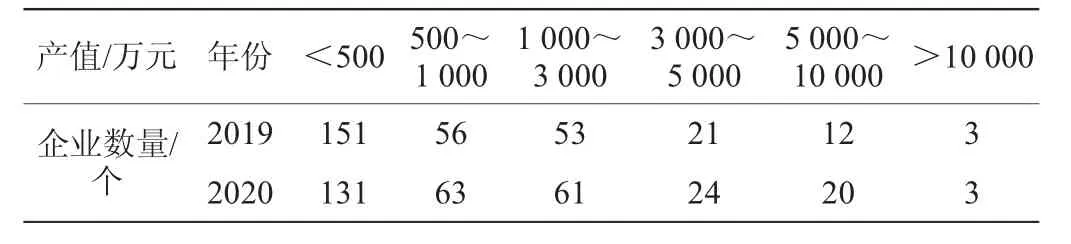

2020年,贵州省辣椒加工企业产值较2019年有所变化(见表2)。其中2020年,产值低于500万元的有131家,在全省辣椒企业中占比43.4%,较2019年(151家)减少15.0%;产值在500~1 000万元的企业有63家,在全省辣椒企业中占比20.9%,较2019年(56家)增加10.3%;有61家企业产值在1 000~3 000万元,在全省辣椒企业中占比20.2%,较2019年(53家)增加12.7%;产值在3 000~5 000万元的企业有24家,在全省辣椒企业中占比8.0%,较2019年(21家)增加12.1%;有20家企业产值在5 000~10 000万元,在全省辣椒企业中占比6.6%,较2019年(12家)增加63.5%;产值达到1亿元以上的企业有3家,在全省辣椒企业中占比0.9%。辣椒加工企业的总体发展趋势是低产值(<500万元)企业逐渐减少,较高产值企业(≥500万)增多,小型企业产能得到一定提升,市级龙头企业和省级龙头企业等大中型企业增多。

表2 贵州省辣椒加工企业产值分布情况Table 2 Distribution of output value of pepper processing enterprises in Guizhou

1.3 九个市(州)辣椒企业产值分布情况

2019~2020年九个市(州)不同产值企业数量分布情况见表3。总体来看,遵义市、黔东南州、毕节市、贵阳市、黔南州、铜仁市较高产值企业(≥500万)较多,黔西南州最少。遵义市作为加工企业最多(119家)也是产值变动最大(较2019年)的地区,其中产值在500万元以下的企业有37家,占全省同层次企业的28.2%,较2019年减少15家;产值在500~1 000万元的企业有27家,占全省同层次企业的42.9%,较2019年增加12家;有27家企业产值在1 000~3 000万元,占全省同层次企业的44.3%;产值在3 000~5 000万元的企业有15家,占全省同层次企业的62.5%,较2019年增加1家;有12家企业产值在5 000~10 000万元,占全省同层次企业的60.0%,较2019年增加4家;全省共计3家企业产值超过1亿元,分布在遵义市、贵阳市、黔东南州。

表3 贵州省9个市州加工企业产值分布情况Table 3 Distribution and quantity of output value of processing enterprises in Guizhou

1.4 七类辣椒产品分布情况

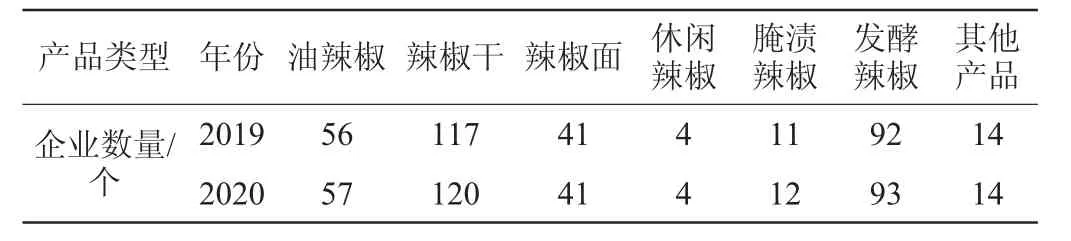

2019年贵州省辣椒加工企业有296家,2020新增6家,共302家,主要产品包括油辣椒、辣椒干、发酵辣椒、辣椒面、休闲辣椒、腌渍辣椒和其他产品七大类[4],部分企业根据市场需求同时生产多种类型产品,七类辣椒产品主产企业数量见表4。全省辣椒干生产企业最多,有120家;其次是发酵辣椒(93家)、油辣椒(57家)和辣椒面(41家)生产企业,休闲辣椒生产企业最少。目前,贵州辣椒加工初加工产品占据主导地位,而精深加工较弱,处于发展阶段,产品净利润偏低。

表4 贵州省7类辣椒加工产品主产企业分布情况Table 4 Distribution of production enterprises of 7 kinds of pepper processing products in Guizhou

2 贵州省辣椒加工业持续发展存在问题

2.1 辣椒种质资源保护、利用力度不够

种质资源是产业发展的基础和保障。贵州辣椒香辣协调,品质突出,已成为辣椒加工不可替代的优质原料[9-10]。但目前贵州辣椒市场种源较为混乱,本地特色种质资源管理不到位,地方种质退化严重,优质高产多抗杂交品种少,适宜加工和机械化采收的专用型品种缺乏[11-12],而专业化、智能化、共享化辣椒资源鉴定评价保护与基因发掘工作起步较晚,资源保护力度不够,开发力度弱。

2.2 企业规模偏小、产业结构不够合理

贵州省辣椒加工企业数量较多,2020年,302家规模加工企业产值低于500万元的有131家,在全省辣椒企业中占比43.4%,产值超过5 000万元的企业有23家,仅占全省辣椒企业的7.6%,辣椒加工企业主要以小规模生产企业为主。同时辣椒干、辣椒面等初级产品占比过高[3],加工能力不足;油辣椒系列呈现出一家独大局面,垄断风险较大[13-14];发酵辣椒近年市场需求空间较大,增长较快,适于大力发展[16-18]。总体分析,贵州辣椒加工业初加工产品占据主导地位,精深加工较弱,加工业整体还处于较低水平,产业布局不够合理,提升空间很大[19]。

2.3 专技人员和专业设备短缺、科技支撑后劲不足

技术是产业改革升级的第一要素。目前贵州辣椒产品关键技术难点难以突破、产品多元化研发力度不够,标准不完善,辣椒加工整体机械化水平不高、贮藏流通环节智能化专业化水平落后的根本,是专业化人才队伍的严重缺乏[4,6-7,20]。省内绝大部分企业缺少固定研发团队,大多采用聘请具有资深行业经验人员代替,导致产品研发投入不够,产品质量不稳定,同质化严重。同时辣椒产品质检设备配备不足,辣椒产品生产设备针对性不强,普适性差,尤其是发酵辣椒生产相关设备相对匮乏,急需研发。整个行业除“老干妈”、“播州红”等大型企业,大部分生产企业严重缺乏相关理化指标的配套检验检测仪器,企业过度依赖于各级检测机构的现象较为严重,导致卫生、理化、安全问题频发。

3 发展建议

3.1 规范辣椒种质资源管理

一是要依托贵州辣椒种质资源库等专业化、智能化资源收集鉴定评价与基因发掘平台,做好地方优良品种资源的搜集、保存和提纯复壮工作,重点选育具有地方香辣特色、抗逆抗病性强、优质丰产辣椒新品种[9-10,21];二是加大选育、引进一批适宜贵州生态气候条件,适于鲜食、企业加工的优质特色辣椒品种,并加快辣椒优良品种的推广[22-23];三是做好种质资源基本性状鉴定、信息发布及分发等服务工作,建立全省的农业种质资源鉴定评价体系,实现种质资源的规范管理和资源共享[24]。

3.2 加强政策引领

持续加强政策引领,优化“两带五区”产业布局,通过加强龙头企业的引进培育力度、产业集群化发展模式、加工设备的研发投入和改造升级、金融政策的推进落地、价格气象质检监测系统的建立完善等政策支持,合理调整产业结构,做大做强辣椒产业。

3.3 强化科技支撑

一是大力支持建设一批聚集能力强、行业带动性大的研发创新平台,鼓励贵州省辣椒产业技术研究院、贵州省辣椒发酵制品工程技术研究中心、贵州省辣椒加工工程技术中心等科研平台引进国内外先进的技术设备和科学人才,加快创新发展;二是重点开展辣椒连作障碍、绿色防控、品质形成关键因素、品质提升关键技术[25]、智慧化生产管理评价建设等技术研究,实现生产、加工环节重要基础原理的创新、关键技术突破集成[26];三是加强辣椒标准体系建设,制定完善产地环境、种子种苗、农资机械、田间生产管理、采收包装运输、采后处理与加工等产品质量标准,构建辣椒生产全产业链技术规程或标准体系,加强国家级标准和贵州地方标准修定工作,完善辣椒标准化生产体系建设[2,4-5];四是加强高层次人才队伍建设培养,加大基层农技人员培训力度,同时充分利用省内已有人才资源,配备“技术导师”对口帮扶,带动中小型企业技术升级。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年1期)2021-11-26

当代水产(2021年8期)2021-11-04

今日农业(2020年22期)2020-12-14

今日农业(2020年14期)2020-08-14

农药科学与管理(2019年10期)2019-04-20

中国麻业科学(2018年6期)2018-04-09

湖南农业(2017年1期)2017-03-20

西南农业学报(2016年5期)2016-05-17

广西林业科学(2016年3期)2016-03-16