政府数据生产要素价值实现影响因素研究

2021-10-11 00:44:48陈兰杰

河北北方学院学报(社会科学版) 2021年4期

陈兰杰,李 遨

(河北大学 管理学院,河北 保定 071000)

2020年4月9日,党中央、国务院公布的《中共中央国务院关于构建更加完善的要素市场化配置体制机制的意见》中指明了数据作为市场化配置的生产要素需要通过的3个具体路径,其中之一就是加快推动各地区和各部门之间的数据交换。政府数据是大数据的构成主体,具有较高的经济价值。杨红艳提出要重视政府信息作为“生产要素”的价值[1]。Hughes-Cromwick等认为政府数据将会带来更明智的商业决策,发挥更大的经济价值[2]。从生产要素的角度看,促进政府数据参与市场化配置,可以使海量政府数据的价值被充分挖掘利用。因此,政府数据作为生产要素必然具有价值属性,这种价值属性一定是在政府数据交易和流通过程中体现的。

政府数据的生产要素价值可以理解为政府数据作为生产经营活动中的一类资源在参与生产配置过程中所创造的价值。根据价值产生的阶段,可以将政府数据生产要素的价值分为事前价值、事中价值和事后价值。事前价值是指数据作为资源进行出售时政府获得的租金价值;事中价值是指政府数据在参与市场生产经营活动时给企业带来的经济效益;事后价值是指政府数据的最终使用企业开发信息产品所创造的价值。由于事后价值的创造影响因素较为复杂,该文仅研究事前价值和事中价值。

一、相关研究假设与理论模型

激发数据要素价值需要经历3个必然阶段,即提升数据质量、资产化释放数据价值和资本化扩展数据价值[3]。而在这3个阶段中,不同阶段会有不同的要素影响对数据价值的充分挖掘与实现。因此,数据价值的释放过程必然受到多种因素影响。

(一)政府数据供给与生产要素价值实现

C.Alexopoulo等人认为,数据质量、数据基数和数据流通均影响政府数据价值实现[4-6]。R.Y.WANG认为,不准确的数据对政府和企业只会产生高昂成本,其是负担而不是价值[7]。基于此,将政府数据供给情况(GJ)概括为政府数据主题覆盖量(GJ1)、数据总量(GJ2)、数据时效性(GJ3)、数据完整性(GJ4)、数据准确性(GJ5)、数据权威性(GJ6)和数据相关性(GJ7)7个方面。并提出如下假设:

假设H1:政府数据供给情况与政府数据生产要素价值实现呈正相关。

(二)政府数据需求主体与生产要素价值实现

C.Alexopoulo等人认为,用户行为影响开放数据价值的实现[4]。王芳指出,数据资源价值很大程度上取决于资源需求者的数据开发能力[8]。郭子雪和王莹等人认为,经济和技术因素影响无形资产价值实现[9-10]。基于此,将政府数据需求主体概括为企业数据吸收能力,同时将企业数据吸收能力(XS)界定为企业资金总量(XS1)、开发投入资金(XS2)、数据处理能力(XS3)、关键核心技术(XS4)、数据意识(XS5)和数据道德(XS6)6方面内容。并提出如下假设:

假设H2:企业数据吸收能力与政府数据生产要素价值实现呈正相关。

(三)运行机制与政府数据生产价值实现

运行机制可理解成政府为企业供给数据进行加工时的交易规则、安全保障机制和监督反馈机制。

蒋洁提出数据确权是影响数据价值实现的关键因素[11]。C.Alexopoulo等人认为,对用户的支持影响开放数据价值的实现[4]。郑楠认为,跨部门协作和政民互动及政企合作等会影响政府数据价值的实现[12]。基于此,将政府数据交易规则(GZ)界定为5方面内容:权属界定明晰度(GZ1)、评估价格准确度(GZ2)、定价方式合理度(GZ3)、交易格式丰富度(GZ4)和交易机制可信度(GZ5)。并提出如下假设:

假设H3:政府数据交易规则与政府数据生产要素价值实现呈正相关。

杨涛提出,要利用物联网和区块链等技术推动数据要素的安全使用和价值增长[13]。刘兆锋提出,在数据交易时应作好数据脱敏工作,明确交易平台的侵权责任问题并履行相关法律等[14]。基于此,将政府数据交易安全(AQ)归纳为数据脱敏价值保留程度(AQ1)、数据流通加密程度(AQ2)和交易平台规范程度(AQ3)3个方面。并提出如下假设:

假设H4:政府数据交易安全与政府数据生产要素价值实现呈正相关。

王诚等指出,目前政府数据的定价还存在不合理现象,需要强化内部监督机制,由相关部门进行审验,实现对数据交易过程的全面监控[15]。构建合法性的监督制度能够从源头上制止不规范交易行为的出现,同时也是保障交易流程稳定性的前提条件。在结合相关大数据交易平台的基础上,将数据供给监督反馈机制(JD)归纳为监督反馈制度(JD1)、监督反馈平台(JD2)和监督管理机构(JD3)3方面。并提出如下假设:

假设H5:数据供给监督反馈机制与政府数据生产要素价值实现呈正相关。

(四)研究假设调整与理论模型

通过梳理已有文献[16-19],将事前价值(SQ)归纳为货币收益价值(SQ1)、决策价值(SQ2)和形象价值(SQ3)。将事中价值(SZ)归类为产品价值(SZ1)、竞争能力(SZ2)和业务能力(SZ3)。将前述假设调整为政府数据生产要素事前价值相关假设和政府数据生产要素事中价值相关假设。并提出以下理论研究模型(图1)。

二、研究设计

为了使研究结论更加可靠,主要从样本选取、问卷调查和变量测量3部分进行研究设计。

(一)样本选取

政府数据对于高端服务业能够发挥较大的生产要素价值,而金融业,包括证券、银行、投资和保险等行业属于现代服务业中的高端服务业。基于以上原因,选取金融行业中涉及政府数据交易的相关人员作为研究对象开展问卷调查。

(二)问卷调查

问卷调查包括线上和线下两种方式,共回收211份问卷,其中有效问卷204份,有效回收率为96.7%,回收率良好。从被调查者所属行业来看,银行业114人,占被调查者的55.9%,占比最高;证券业32人,占被调查者的15.7%;保险业26人,占被调查者的12.7%。调查对象的公司所属行业分布与公司性质具有一致性,具有良好的代表性。

(三)变量测量

自变量和因变量的测量题项均来自于对前文文献的归纳总结。测量题项采用李克特五点量表,从“1”到“5”代表“非常不同意”到“非常同意”的5个程度。经检测,各分量表的Cronbach’s Alpha系数均大于0.7,且删除某一题项后该系数呈降低趋势,故该问卷各题项设置合理且均具有较高的稳定性和内部一致性。

三、数据分析与模型检验

对观测项的描述性统计分析和对调查数据的结构方程分析反映出检验模型整体信度和效度良好,结论具有可靠性。

(一)描述性统计

为探索被调查者对政府数据生产要素价值实现影响因素的了解情况,研究依托SPSS21.0软件对回收的204份有效问卷中的连续变量进行了极大值、极小值、均值、标准差、偏度和峰度的计算,得到30个观测题项的描述性统计结果。通常情况下,均值越高代表用户对指标的整体期望越大,一般希望集中于2~4之间。结果显示,除“监督反馈平台完善”的均值略微超过4以外,其余均在2~4范围内,这表明金融业员工更为关注政府数据生产要素价值实现过程中监督反馈这一影响因素,并且对平台监督方面的整体期望很高。此外,偏度和峰度的绝对值表明所获得的数据基本符合正态分布,适合进行结构方程分析。

(二)结构方程分析

结构方程分析包括效度检验的验证性因子分析、模型适配度检验的拟合度分析以及模型路径图分析。

1.验证性因子分析

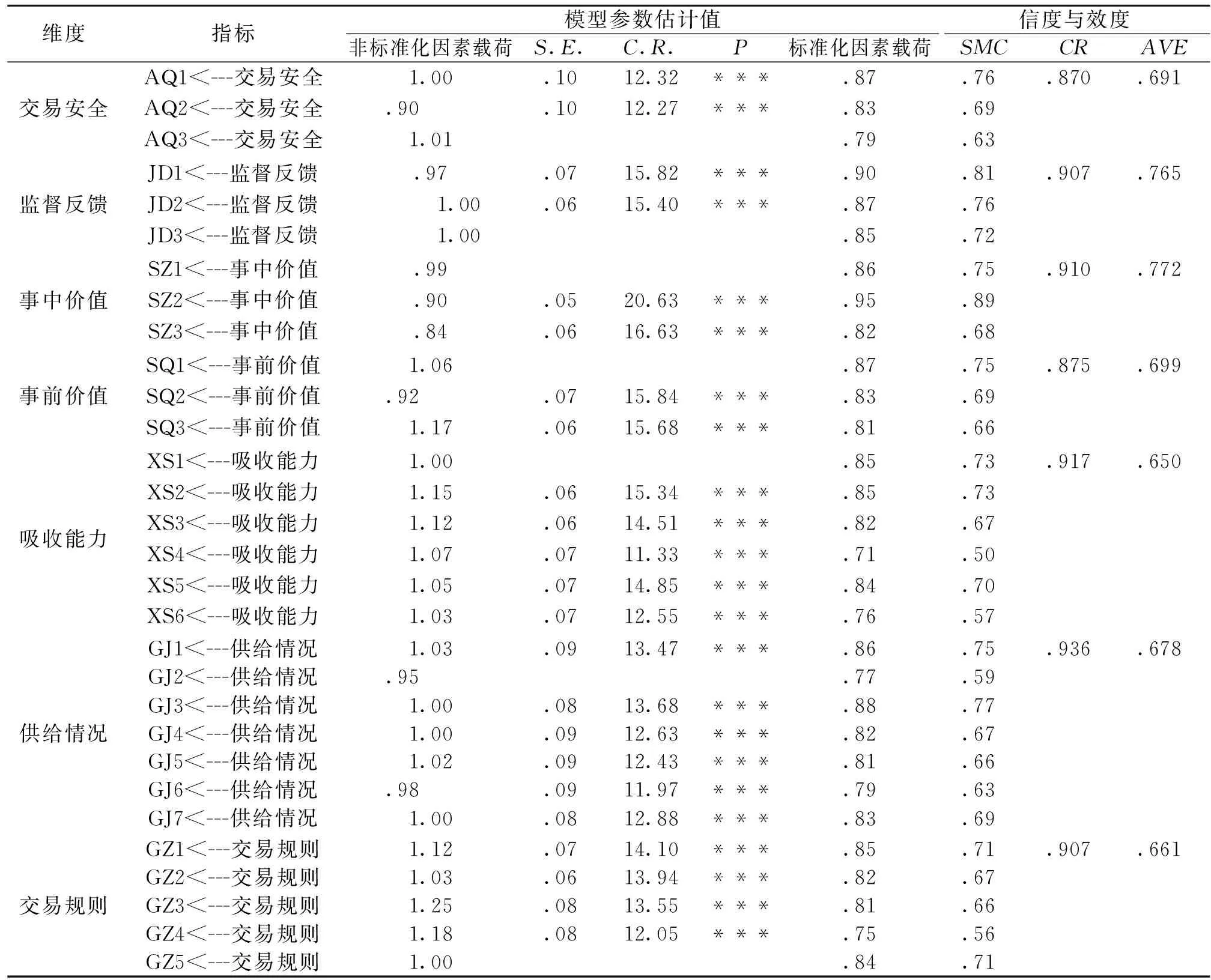

由表1数据可知,各维度对观察变量的标准误S.E.均在0以上,即模型不存在共线性问题;模型参数估计值中的临界比值C.R.均大于1.96,且P小于0.001,故所有观察变量与其所属维度之间均显著相关。通过表1各维度的标准化因素载荷系数可知,交易安全、监督反馈、事中价值、事前价值、吸收能力、供给情况和交易规则的标准载荷量均在0.6以上。因此,上述7个维度的观察变量能够很好地反映各个维度。

表1 验证性因子分析结果

对模型内在质量进行分析,表中各观察变量的解释变量SMC值均在标准值0.36以上,且远高于0.36,这说明该模型内在质量检验较好;各因子的组合信度CR值也均大于0.7,即所有观察变量的可信性都比较强,模型的内在质量比较理想;各维度的AVE数值大于0.5,表明每个维度下的观察变量均能对该维度的潜在特质进行有效反映,模型整体效度良好,所有观察变量均不需删除。

2.拟合度分析

在拟合指数判断标准中,通常认为当χ2/df<3.0时,可将模型判定为优秀;当RMSEA值在0.08以下时,可将模型适配度判定为合理;当GFI、AGFI、IFI、TLI、CFI和NFI等其它值在0.9以上时,可将模型适配度判定为优秀,在0.8以上时,可将模型适配度判定为可接受[20]。

在对初始模型进行适配度验证时,需要将测量误差纳入分析范畴,以完成对相关拟合指数的调整。通过分析拟合度发现,该模型部分拟合指数没有达到规定范围,如AGFI小于0.8,需要对模型进行修正。根据各观测变量误差项的修正指标(MI)可知,MI值越大,两个观测变量间的相关性就越高,需要删除相关性较高的观测变量以进行模型修正。据此,将具有最大MI值的题项“交易的政府数据完整性好”删除,之后运行并采取同样的方式删除题项“交易机制可信度高”“贵公司的资金总量多”“贵公司的相关人员数据道德高”和“数据的交易格式丰富”,最终得到修正模型所示的拟合指数(表2)。由结果可知,卡方与自由度值为1.725<3,证明模型拟合良好。RMSEA的实际拟合值为0.06,也在规定的标准值范围内,IFI、TLI和CFI的值均大于0.9,GFI、AGFI和NFI的值均大于0.8,全部达到拟合验证参考值。综上,可以得出该研究模型具有较好的适配度,检验结果良好。

表2 模型拟合指数计算结果

3.路径分析

将假设模型转换为模型路径图(图2),对模型路径中的各个标准化系数进行汇总(表3)。

图2 政府数据生产要素价值实现影响因素结构方程模型路径

表3 模型路径检测结果

由表3可知,供给情况、吸收能力、交易规则、交易安全和监督反馈到事中价值的标准化路径系数分别为0.165(t=2.221,P=0.026<0.05)、0.226(t=2.897,P=0.004<0.05)、0.227(t=2.871,P=0.004<0.05)、0.206(t=2.619,P=0.009<0.05)和0.236(t=3.091,P=0.002<0.05),这表明供给情况、吸收能力、交易规则、交易安全和监督反馈均对政府数据事中价值有显著的正向影响,即供给情况、吸收能力、交易规则、交易安全和监督反馈越好,政府数据的事中价值越高;供给情况、吸收能力、交易规则、交易安全和监督反馈到事前价值的标准化路径系数分别为0.296(t=3.853,P=0.000<0.05)、0.188(t=2.397,P=0.017<0.05)、0.212(t=2.647,P=0.008<0.05)、0.223(t=2.819,P=0.005<0.05)和0.251(t=3.259,P=0.001<0.05),这表明供给情况、吸收能力、交易规则、交易安全和监督反馈均对政府数据事前价值有显著的正向影响,即供给情况、吸收能力、交易规则、交易安全和监督反馈越好,政府数据的事前价值越高。

(三)结果讨论

如前所述,该文只讨论政府数据价值的事前价值和事中价值。因此,根据上述研究结果分别讨论影响因素与政府数据生产要素事前价值的关系和影响因素与政府数据生产要素事中价值的关系。

1.影响因素与事前价值的关系

由表3可知,供给情况、吸收能力、交易规则、交易安全和监督反馈对政府数据事前价值的标准化路径系数显著度均小于0.05,由此可知上述假设H1a、H2a、H3a、H4a和H5a成立。即交易政府数据的主题覆盖量越全面、数据总量越多、数据时效性越强、数据准确性越高、数据权威性越强以及数据相关性越强,政府数据的事前价值就越高;交易公司在数据开发商那里投入的资金越多、数据处理能力越强、关键核心技术越先进以及相关人员数据意识越强,政府数据的事前价值就越高;交易政府数据的权属界定越明晰、评估价格越准确以及定价方式越合理,政府数据的事前价值就越高;交易数据脱敏后的价值保留程度越高以及数据流通加密程度越高以及交易平台越规范,政府数据的事前价值就越高;监督反馈制度越全面、监督反馈平台越完善以及监督管理机构越规范,政府数据的事前价值就越高。此外,非标准化路径系数能够反映影响程度的大小。故对政府数据事前价值的影响力度由强到弱分别是政府数据供给情况、政府数据交易安全、数据供给监督反馈机制、政府数据交易规则和企业数据吸收能力。

2.影响因素与事中价值的关系

表3显示,供给情况、吸收能力、交易规则、交易安全和监督反馈对政府数据事中价值的标准化路径系数显著度均小于0.05,由此可知上述假设H1b、H2b、H3b、H4b和H5b成立。即交易政府数据的主题覆盖量越全面、数据总量越多、数据时效性越强、数据准确性越高、数据权威性越强以及数据相关性越强,政府数据的事中价值就越高;交易公司在数据开发商那里投入的资金越多、数据处理能力越强、关键核心技术越先进以及相关人员数据意识越强,政府数据的事中价值就越高;交易政府数据的权属界定越明晰、评估价格越准确以及定价方式越合理,政府数据的事中价值就越高;交易数据脱敏后的价值保留程度越高、数据流通加密程度越高以及交易平台越规范,政府数据的事中价值就越高;监督反馈制度越全面、监督反馈平台越完善以及监督管理机构越规范,政府数据的事中价值就越高。同时,对政府数据事中价值的影响力度由强到弱分别是政府数据交易安全、政府数据交易规则、数据供给监督反馈机制、企业数据吸收能力和政府数据供给情况。

综上所述,政府数据生产要素价值实现影响因素研究假设检验结果均成立。

当前,受多重因素影响,政府数据生产要素价值还不能得到充分实现。该文利用探索性因子分析方法对政府数据生产要素价值实现影响因素进行研究,提取了政府数据供给情况、企业数据吸收能力、政府数据交易规则、政府数据交易安全和数据供给监督反馈机制5个影响因素。结果显示,政府数据供给情况、企业数据吸收能力、政府数据交易规则、政府数据交易安全和数据供给监督反馈机制均对政府数据事前价值和事中价值具有正向显著影响。其中,政府数据供给情况对政府数据生产要素事前价值的影响最大,而政府数据交易安全对政府数据生产要素事中价值的影响最大。同时,由于该文仅以部分金融类企业为调查对象,研究结论难免偏颇,今后可增加更多行业的相关样本数据,使研究结论更为科学。

猜你喜欢

当代水产(2020年4期)2020-06-16 03:23:30

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

统计与决策(2017年2期)2017-03-20 15:25:36

四川党的建设(2016年6期)2016-12-28 07:56:25

群众(2016年10期)2016-10-14 10:49:58

军营文化天地(2016年10期)2016-06-15 20:28:31

当代经济(2016年26期)2016-06-15 20:27:17

山东青年(2016年2期)2016-02-28 14:25:36

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01 02:53:30