2021 年前5 月新能源客车市场特征简析

2021-10-11 09:01:16任诗发

商用汽车 2021年6期

任诗发 文

According to the licensing information of new energy Buses&Coaches terminals,this paper makes an in-depth analysis on the characteristics of new energy Buses&Coaches terminal market in the First 5 Months of 2021,which may be used as a reference for vehicle enterprises to formulate regional marketing strategies of new energy Buses&Coaches.

2021 年已过去5 个月,新能源客车目前市场表现怎样?各细分市场销量表现如何?都销往哪里?谁家销售最好?这无疑都是从业者关注的重点。根据最新上牌信息,2021年5 月新能源客车终端销售0.31 万辆(不含出口),同比下降6%;2021 年1-5 月新能源客车累计终端上牌数量为1.35 万辆,同比下降9%。现根据新能源客车终端上牌信息对2021 年前5 月新能源客车终端市场特征进行解析,供车企制定新能源客车区域营销策略参考。

特征一:纵观近4 年,2021 年5 月新能源客车上牌数量在近年中居于第二低,同比降幅在近年同期中居第二大

根据近年5 月上牌数据,新能源客车上牌数量及同比情况如表1 所示。

由表1 可见,2021 年5 月新能源客车终端上牌数量在近4 年同期中处于第二低,同比降幅也处于第二大。出现这种情况,主要是受补贴退坡、市场饱和、受疫情影响需求不足、地方政府财政紧张等因素影响所致。

表1 近4 年5 月新能源客车上牌(销售)数量

特征二:纵观近4 年1-5 月,2021 年前5月新能源客车终端上牌数量创近年新低,同比降幅居第二大

根据近年1-5 月上牌数据,新能源客车上牌数量同比情况如表2 所示。

由表2 可见,2021 年前5 月新能源客车终端上牌销量在近4 年同期中处于最低,同比增长-9%,在近年同期增速中居于第二低。可以认为2021 年前5 月新能源客车终端销量是近年最差、处于近年同期最为惨淡的年份。

表2 近4 年1-5 月新能源客车上牌(销售)数量

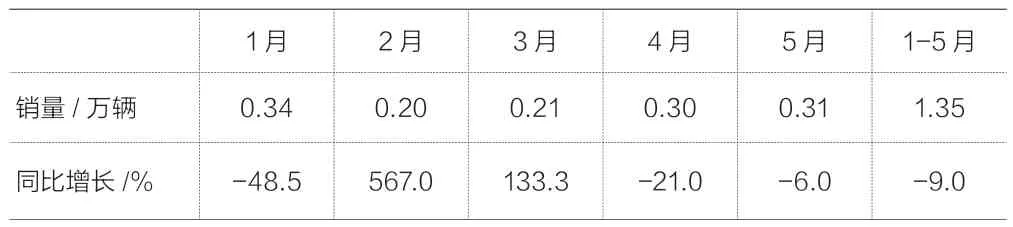

特征三:从2021 年前5 月各月新能源客车终端市场表现看,1 月销量最多,2 月同比增幅最大

根据最新终端上牌信息,2021 年前5 月各月新能源客车销量及同比如表3 所示。

由表3可知,在2021年1-5月各月新能源客车终端市场中,1月销量最大,为0.34 万辆,2 月同比增幅为567%,居于最高。总体看,2021 年前5 月新能源客车终端市场表现不尽人意,每月销量都不多;2 月同比增幅高,是由于2020 年同期受疫情影响基数太低的缘故,并不是市场真实需求旺盛的表现。

表3 2021 年1-5 月各月新能源客车销量

特征四:按新能源客车产品技术路线划分,2021 年前5 月纯电动客车占比94.25%,一家独大,且占比比2020 年增加4.55 百分点;插电混动占比3.41%,为第二,且占比比2020 年减少4.73 百分点;燃料电池客车占比2.34%,但占比比2020 年增加0.18 百分点,居第三

由表4 可见,2021 年5 月新能源客车上牌销量结构中,按技术路线划分,纯电动客车销量占比92.93%,一骑绝尘;燃料电池客车和插电式混动客车占比都很小,特别是燃料电池客车,几乎可以忽略。

表4 2021 年5 月及1-5 月新能源客车按技术路线划分销量

2021 年1-5 月新能源客车上牌销量结构中,按技术路线划分,纯电动客车销量占比94.25%,一家独大,且占比比2020年增加4.55百分点,是占比增加最大的细车型,说明纯电动客车的主体地位还在加强;其次是插电式混动客车,占比3.41%,占比比2020 年减少4.73 百分点,说明插电式混动是正在被边缘化的技术路线。燃料电池占比2.16%,为最小,占比比2020 年增加0.18 百分点。

特征五:2021 年前5 月按大中轻划分,大型客车占比49.66%,为最大,但占比同比减少2.34 百分点;中型客车占比36.16%,同比增加1.76 百分点;轻型客车占比14.18%,但占比同比增长4.1 百分点(同比增幅最大),说明新能源客车有向中小型化发展的迹象

根据表5 显示,2021 年5 月新能源大中轻客车占比分别为46.65%、30.79%和22.56%。

表5 2021 年5 月及1-5 月新能源客车按大中轻划分销量

2021年前5月新能源客车按大中轻划分,大型客占比仍然是最大的(占比49.66%),但占比比2020 年下降2.34 百分点;中型客车占比36.16%,位居第二,但占比比2020年下降1.76 百分点;轻型客车占比最小,只有14.18%,但占比比2020 年增长4.1百分点,是同比增加份额最大的车型。

上述数据呈现的特征,显示了在新能源客车结构中,大型客车占比仍然是最大的,中型客车其次,但同比占比均减少,说明大中型客车有向轻型客车转移的迹象,从一定程度上说明了在新能源客车内部结构中,有“大转小”的趋势。

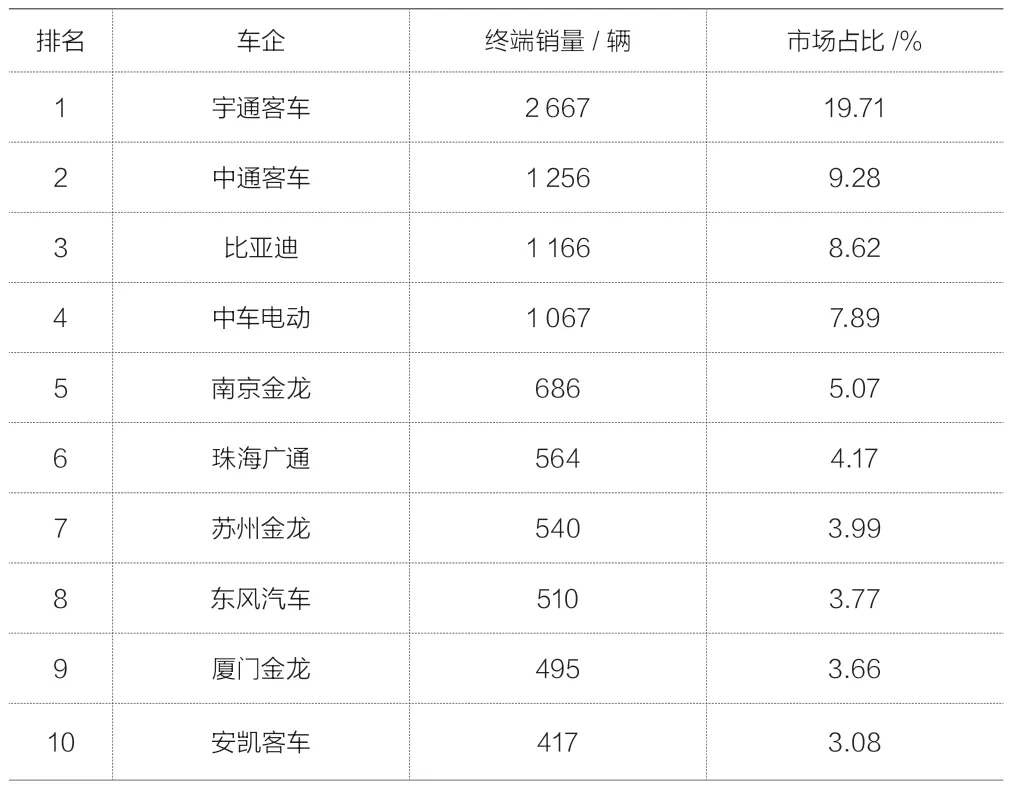

特征六:从2021 年前5 月TOP10 车企上牌数量看,宇通客车独占鳌头,中通客车位居第二,比亚迪获得第三

根据终端上牌信息,2021 年前5 月TOP10 客车企业新能源客车上牌数量及占比如表6 所示。

表6 2021 年1-5 月TOP10 客车企业新能源客车上牌数量及占比

由表6 可见,在2021 年前5 月新能源客车终端上牌销量中,宇通客车一家独大,也是唯一上牌数量超出2 000 辆级别的车企,市场占比近2 成(19.71%);中通客车位居第二,上牌数量为1 256 辆,市场占比9.28%;比亚迪上牌数量为1 166 辆,占比8.62%,位居第三;中车电动上牌数量为1 067辆,占比7.89%,位居第四。前4 家终端销量均超出1 000辆。其余第5~10名销量均在1 000辆以下。

特征七:根据2021 年前5 月新能源客车销量居于前10 的城市市场销量及份额统计来看,宇通客车综合表现最棒

根据终端上牌信息,2021 年前5 月大中轻新能源客车流向全国前10 个城市的销量及份额如表7 所示。

由表7 可知,从全国区域市场分布看,2021年前5月新能源客车TOP10 城市中,广州位居第一,占据5.05%;其次是重庆,占比4.51%;再次是深圳,占比4.31%,而且在这些主流城市的新能源客车上牌中,都有1 个(或2 个及以上)表现最好的车企。如广州是宇通、广汽比亚迪表现最好,重庆是宇通、中车电动表现最好,深圳是南京金龙和比亚迪表现最好,成都是宇通、银隆等新能源表现最好,武汉是东风汽车表现最好,北京是福田欧辉表现最好。总体看,宇通的新能源客车在前10 城市中的综合表现最棒,不愧为新能源客车老大。

表7 2021 年1-5 月大中轻新能源客车销量居于前十的城市市场销量及份额

上述分析,可以为车企下一步对新能源客车在全国各大区域市场营销策略的制定、营销资源的投入分配以及如何避开主流竞品的竞争提供量化的参考依据。

特征八:大型新能源客车主要目标市场是公交领域,但也在向公路和团体市场渗透,其渗透力度目前还不大;中型新能源客车同样主要应用于公交领域,但向公路客运领域的渗透力度大于大型客车;轻型新能源客车从公交领域向公路、团体及租赁市场渗透的力度最大

根据中国汽车流通协会数据,2021 年前5 月按目标用途划分,新能源客车销量结构及同比变化情况如表8 所示。

从表8 可以看出,按目标市场用途划分,2021 年前5 月大、中、轻型新能源客车在公交、公路、非营业(团体)及租赁终端市场的占比及变化情况为:

表8 2021 年1-5 月新能源客车销量结构及同比变化情况

(1)大型新能源客车仍然主要应用于城市公交领域(占91%),但占比同比下降5 百分点,说明大型客车有向其他市场转移的趋势(分别向公路和团体领域转移了5%和4%的市场份额);

(2)中型新能源客车也是主要应用于城市公交领域(占90%),但占比同比下降6 百分点,说明中型客车有向其他市场转移的趋势(向公路客车和团体市场领域转移了3%和1%的市场份额);

(3)轻型新能源客车表现最为活跃,有55%的市场份额用于公交领域,但同比下降了38 百分点,变化较大,主要是转向公路(转移了9 百分点)、团体(转移了14 百分点)及租赁市场(转移了22 百分点),也就是说新能源轻客(主要是纯电动)已经从之前的主要服务公交,转为用途多元化了。

上述这种大中轻新能源客车角色转换的市场现象,可以给客车企业在产品策划和市场定位方面提供一定的量化参考。

猜你喜欢

儿童故事画报(2020年5期)2020-06-01 07:30:56

汽车观察(2019年2期)2019-03-15 06:00:56

汽车观察(2019年2期)2019-03-15 06:00:52

汽车观察(2018年12期)2018-12-26 01:05:46

汽车观察(2018年12期)2018-12-26 01:05:44

汽车观察(2018年10期)2018-11-06 07:05:32

汽车观察(2018年9期)2018-10-23 05:46:44

幼儿画刊(2018年2期)2018-04-18 07:11:53

幼儿画刊(2017年12期)2018-01-03 06:52:27

北京汽车(2017年3期)2017-10-14 02:15:52