新收入准则下EPC项目收入确认研究

2021-10-09 13:12常寒蕊

商讯·公司金融 2021年22期

作者简介:常寒蕊(1982— ),女,汉族,河南安阳人。主要研究方向:油田企业成本管理。

摘 要:《企业会计准则第14号—收入》的发布实施,给施工建造企业带来了重大影响。文章在探讨新收入准则下收入确认方式变更的基础上,以中石化炼化工程集团的总承包项目合同为具体案例,重点依照新收入准则“五步法模型”,讨论总包或者施工项目的收入确认过程,介绍新收入准则对施工企业建造合同会计核算带来的新变化,为施工企业的收入确认提供应用指南。

关键词:收入准则;建造合同;施工企业;会计核算

收入是企业在日常活动中形成的重要会计指标,反映了企业在一定时期内的经营业绩。2017年7月,财政部正式发布了《关于修订印发<企业会计准则第14号——收入>的通知》(财会〔2017〕22号),新收入准则由“收入费用观”向“资产负债观”理念不断变化,在收入准则中纳入建造合同,完善商品和劳务的统一收入确认模式,一方面与国际会计准则接轨,另外一方面完善收入的核算和信息披露。

建造企业原来沿用建造合同准则,對收入确认的边界比较模糊,确认方式比较粗糙,不对项目进行细分,统一使用合并计算成单一的完工百分比来计算收入,各工程项目的收入确认的主观影响大,对工程项目财务数据的可比性造成困难。新收入准则统一收入确认模型,对工程建造行业的收入确认影响最大。通过研究收入准则的变化要求,总结新收入准则在建造合同的收入确认、会计核算、报表披露等方面引发的一系列变化,通过具体案例分析探讨新收入准则下的应用过程,为建筑企业应用新收入准则提供操作指引,促进企业财务管理水平不断提高。

一、新收入准则的变化

(一)新收入准则变化

新收入准则以合同代替交易,对收入的确认规定了唯一标准,企业在履行合同中的履约义务,即客户取得相关商品(或服务)控制权时确认收入。这一表述与原收入准则存在显著区别,主要体现在一下三个方面。

1.收入适用范围发生变化

旧准则涉及的收入确认区分不同的交易场景,主要是销售商品收入、提供劳务收入和让渡资产使用权收入等,新收入准则不再划分类型,统一以合同为研究对象,所有与客户签订的合同采用统一的收入确认模型确认收入。

2.收入确认标准发生变化

旧准则强调在商品所有权上的主要风险和报酬转移,而新准则强调控制权的转移,有控制权不代表拥有资产的所有权,只是说拥有对某项资源的支配权,对于收入确认的支配权比所有权更好确认,也有更加明确的区分界限。

3.收入确认的时间发生变化

旧准则对于日趋复杂的包含多项交易合同安排缺乏指引,商品销售按照已收或应收的合同价款金额确定收入;建造劳务以完工进度比例确认收入;在新收入准则下,随着各种复杂交易和多重交易的出现,要求企业在合同开始日识别各项履约义务,分摊交易价格,按照标准要求确认时点收入或者时段收入。

(二)新收入准则确认五步法

新准则设定了收入确认计量的“五步法”,是新收入准则的核心内容。新模型对收入确认的步骤进行了更详细的说明。

1.识别与客户订立的合同

合同的成立主要通过以下五个方面来判断。合同双方已批准该合同;合同明确各方的权利和义务;有明确的支付条款;该合同具有商业实质;企业因向客户转让商品或提供劳务的对价很可能回收。同时满足以上五个条件即可确认合同成立。

2.识别合同中的单项履约义务

合同中单项履约业务主要包括,一是可以明确区分的个别商品或服务,比如单独销售或能够单独使用的消费品等;二是整合、定制、高度关联的一组商品或服务,比如合同中相互关联的建造合同、需要复杂安装的商品等;三是一系列的同类“服务”,比如在一段时间内以一贯的方式提供的财务共享服务、日常保洁服务等。确认单项履约义务是个复杂的过程,而且也可能因为主观因素影响,存在着较大的管理调节空间,单项履约义务的分摊主要是查看市场上是否有类似的单项产品或服务。

3.确定交易价格

交易价格一般合同均有明确规定,新收入准则对可变对价、重大融资成分的多种价格评估方法提供了一套完整的指引。

4.将交易价格分摊至各单项履约义务

分摊的原则是识别合同中包含的各类单项履约义务,在合同开始日,按照各单项履约义务所承诺商品的单独售价的相对比例,将交易价格分摊至各单项履约义务。

5.识别合同中的单项履约义务

新准则引入了属于一段时间内履行履约义务的条件:客户在企业履约的同时即取得并消耗企业履约所带来的经济利益;客户能够控制企业履约过程中在建的商品;企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。满足上述条件之一的,属于在某一时段内履行履约义务,否则,属于在某一时点履行履约义务。

二、中石化炼化工程案例分析

(一)中石化炼化工程EPC项目

中石化炼化工程(集团)股份有限公司(SEG)是中国石化集团控股的、面向境内外炼油化工工程市场的大型综合一体化工程服务商和技术专利商。业务覆盖石油炼制、石油化工、新型煤化工、天然气加工等多个领域。形成了较为完整的业务链,能够从技术咨询、工程设计、采购、工程施工、项目管理,以及EPC总承包多环节为客户提供服务。

EPC工程总承包(即Engineering设计、Procurement采购、Construction施工的组合)在SEG建造合同中占比大,因其工程投资规模大,建造时间长,工程项目流程复杂,造价大,经营风险大。需要在运行过程中细化其收入确认的过程与会计核算的优化提升,以适应新准则的规范要求。

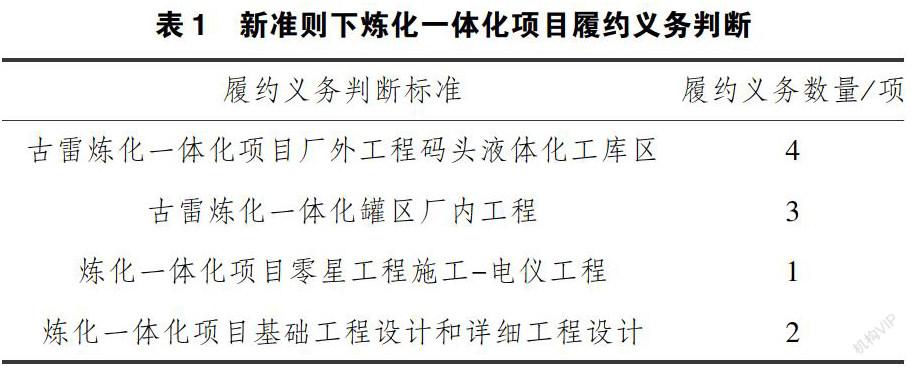

(二)施工总承包项目的收入确认流程

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2019年22期)2019-08-26

财经界·下旬刊(2019年7期)2019-08-09

今日财富(2019年15期)2019-07-19

今日财富(2018年11期)2018-05-14

环球市场信息导报(2017年8期)2017-06-19

经营者(2016年12期)2016-10-21

大众理财顾问(2016年9期)2016-10-11

企业导报(2016年13期)2016-07-19

企业导报(2016年10期)2016-06-04