中国冷藏车市场和产品趋势分析

2021-09-29 09:07宁晶

公路与汽运 2021年5期

宁晶

(比亚迪汽车工业有限公司, 广东 深圳 518000)

1 冷藏车发展态势

2010年,中国出台第一个冷链规划《农产品冷链物流发展规划》,并正式成立中国物流与采购联合会冷链物流专业委员会(下称中物联冷链委),冷链物流开始正式步入正规化。该规划中明确指出鼓励大型冷链物流企业购置冷藏运输车辆,肉类和水产品加工、流通和销售企业购置预冷保鲜、冷藏冷冻、低温分拣加工、冷藏运输工具等冷链设施设备,提高冷链处理能力,逐步减少“断链”现象。

随着科技的发展和生活水平的提高,人们对食品安全意识的提升和政府对生鲜商品、药品等冷链物流发展的高度重视,中国冷链物流市场呈现迅速增长态势。根据中物联冷链委公布的资料,2017—2019年,中国冷链物流市场规模持续扩大,年均复合增长率为15.3%,2019年冷链物流行业的市场规模达到3 391亿元,同比增长17.5%(见图1)。中国冷链物流市场的迅速增长进一步刺激了冷藏车需求快速增长。

图1 2015—2019年中国冷链物流市场规模的变化

2 冷链物流配送特点

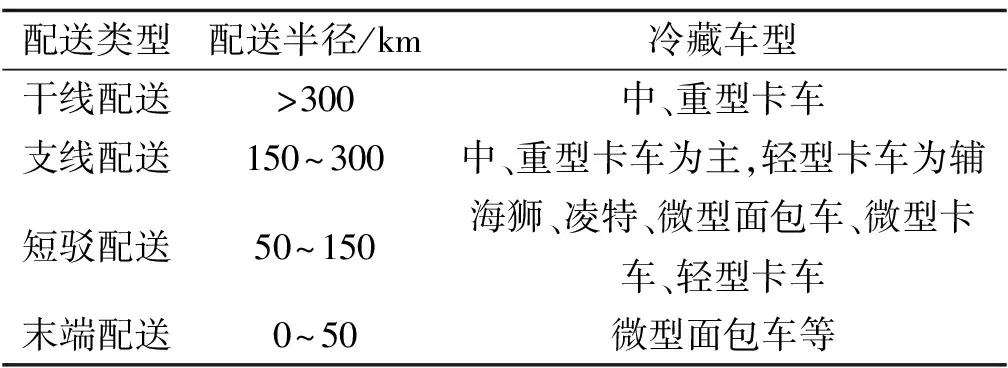

根据配送距离长短,将冷链物流配送分为干线配送、支线配送、短驳配送和末端配送4种类型(见表1)。

表1 冷链物流配送结构

冷链物流主要环节按顺序包括预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售。冷链物流以各级冷库为纽带,以冷藏车为运输工具,将新鲜商品、药物等送至终端消费者。配送模式见图2。

图2 冷链物流配送模式

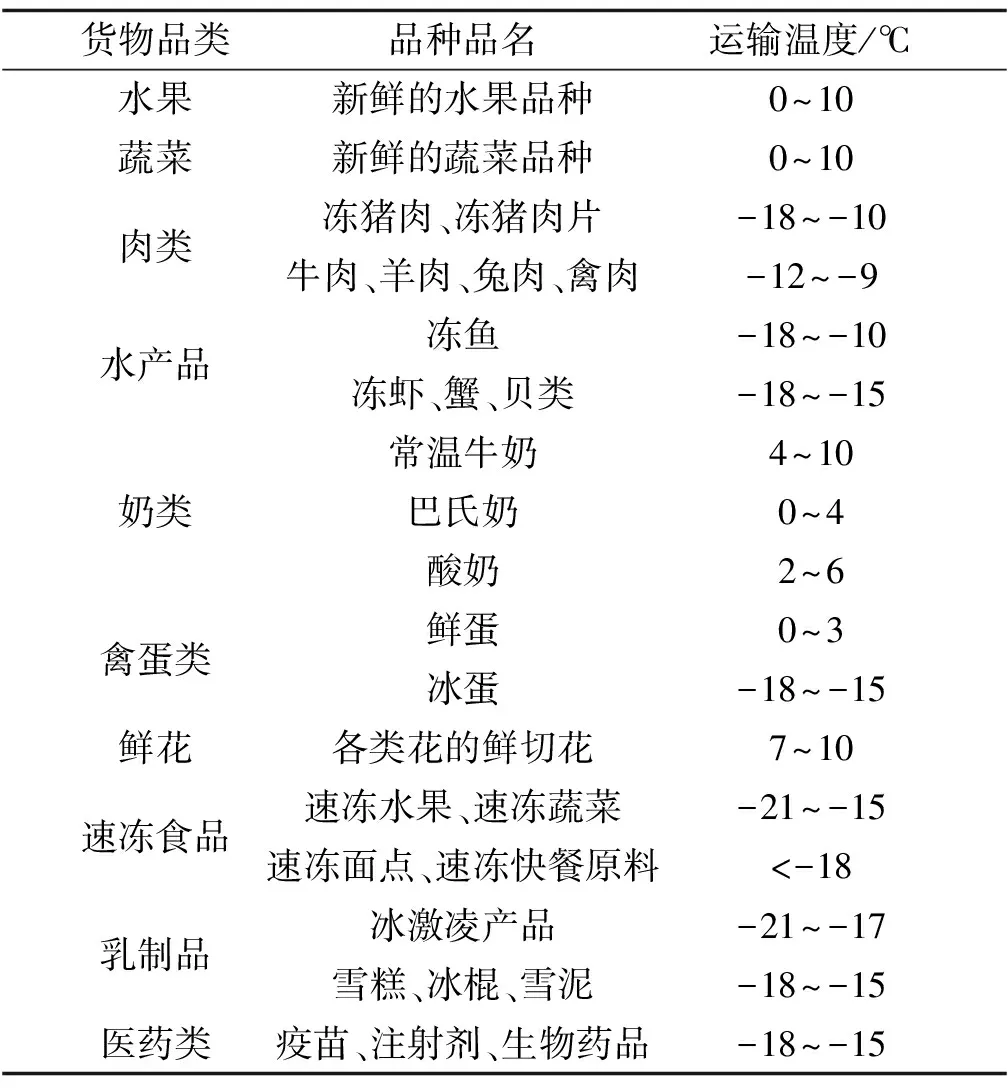

冷链物流需求较大的领域包括:1) 初级农产品,包括蔬菜、水果、肉、禽、蛋、水产品、花卉产品等;2) 加工食品,包括速冻食品,禽、肉、水产等包装熟食,冰淇淋,饮料,奶制品和巧克力糖果;3) 药品制剂。各类货物的冷链物流运输温度见表2。

表2 冷链物流运输温度

中国初级农产品冷链运输率一直低于欧美发达国家,果蔬、肉类、水产品三类在国外80%~90%采用冷链运输的产品,在国内的冷链运输率仅分别为15%、30%和40%。随着冷链物流运输的进一步发展和国家政策支持的推动,作为民生物质运输的主要工具的冷藏车市场潜力巨大。

3 冷藏车市场分析

3.1 传统燃油冷藏车市场分析

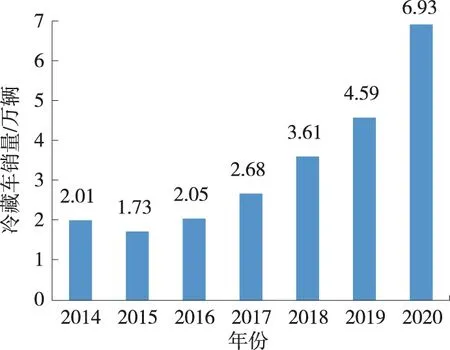

从历年的上险量数据来看(下文涉及的销量数据分析均来源于上险量),传统燃油冷藏车一直呈高增长态势,2020年销量6.93万辆,相比2019年同比增长50.95%(见图3)。

图3 传统燃油冷藏车历年销量

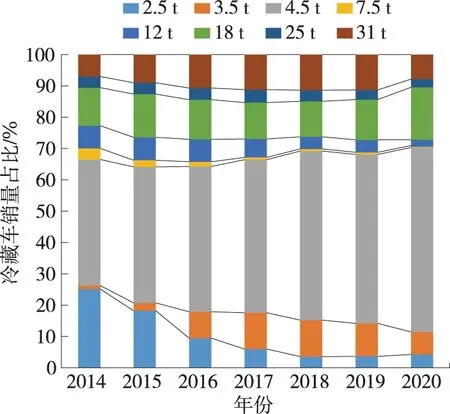

按照总重将微型卡车冷藏车分为2.5、3.5 t,轻型卡车冷藏车分为4.5、7.5 t,中型卡车冷藏车分为12、18 t,重型卡车冷藏车分为25、31 t。冷藏挂车不在该文范围内。冷藏车车型历年销量见表3,占比见图4。

表3 传统燃油冷藏车各车型历年销量

图4 传统燃油冷藏车车型历年销量的占比

虽然冷藏车年销量体量仍不是很大,但随着冷链物流需求的逐年增加,国内冷藏车市场出现高速增长,连续3年增速超过25%。主要特点:1) 微型卡车总体市场份额萎缩。由于城市冷链物流规模增大,城市内配送车型逐步往大吨位发展,2.5 t微型卡车冷藏车快速萎缩,3.5 t微型卡车冷藏车呈缓慢萎缩趋势。2) 生鲜电商的快速发展及新零售的出现,改变了生鲜产品的传统流通模式,订单碎片化趋势增强,冷链末端配送需求明显增加,拉动了轻型冷藏车的快速增长。其中4.5 t轻型卡车城市配送冷藏车快速增长,7.5 t轻型卡车份额最少且仍在进一步萎缩。主要原因在于4.5 t上蓝牌,路权优势明显,可在城市内配送。3) 中型卡车集中在二轴18 t冷藏车,需求逐年增加,为仅次于4.5 t轻型卡车冷藏车的车型;18 t冷藏车主要应用于中短途运输。4) 重型卡车集中在四轴31 t车型车型,主要应用于中长途运输。

表4为传统燃油冷藏车销量的区域分布。华东地区经济发达,一直是中国冷链物流需求最为旺盛的区域。华东地区包含蔬菜种植交易、肉类生产大省山东省及高端食品消费如海鲜等集中地上海、杭州、南京等大型城市。

表4 传统燃油冷藏车的区域分布

山东、河南均属于冷冻冷藏食品生产大省,大量肉类、蔬菜等产品从产地出发,运往上海、北京、深圳、广州等一线消费城市,对中、重型冷藏车的需求旺盛。一线城市生鲜电商发达,对轻型冷藏车的需求旺盛。

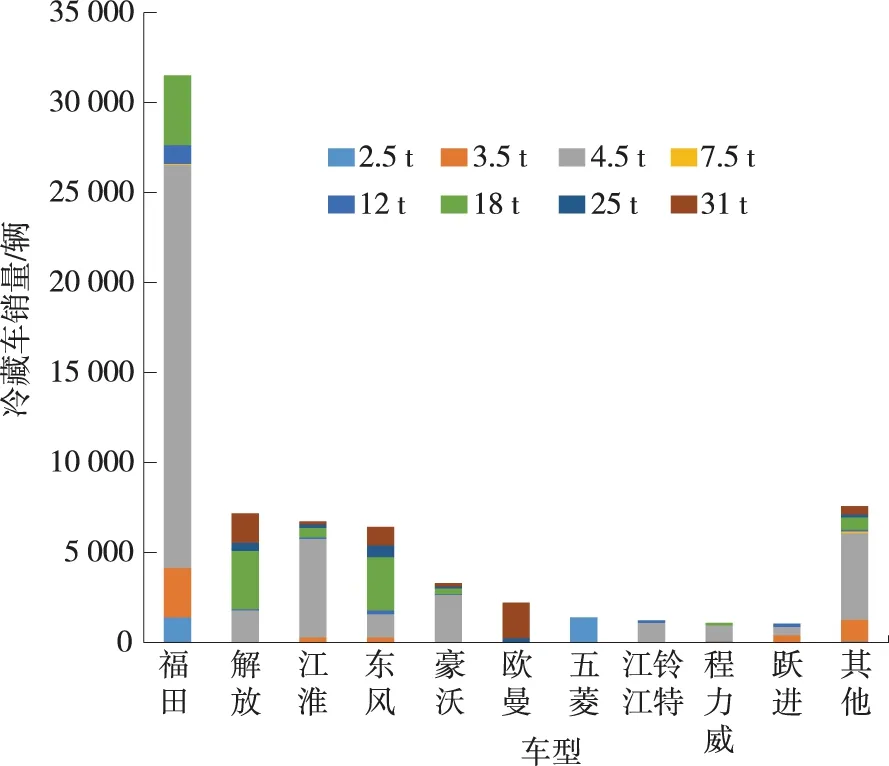

图5为2020年传统燃油冷藏车企业竞争格局,销量前五分别为北汽福田、一汽解放、江淮、东风和重汽豪沃。1) 北汽福田冷藏车销量排名第一,遥遥领先,加上欧曼的销量,共计3.37万辆,总份额达到48.66%,其中3.5和4.5 t轻型卡车、12和18 t中型卡车、31 t重型卡车均为细分车型销量第一。2) 解放的销量主要集中于18 t中型卡车、31 t重型卡车和4.5 t轻型卡车冷藏车。3) 江淮、东风、豪沃的重点布局在4.5 t轻型卡车冷藏车,但东风在18 t中型卡车冷藏车的销量排名第三,产品力表现不错。

图5 2020年传统燃油冷藏车企业竞争格局

3.2 新能源冷藏车市场分析

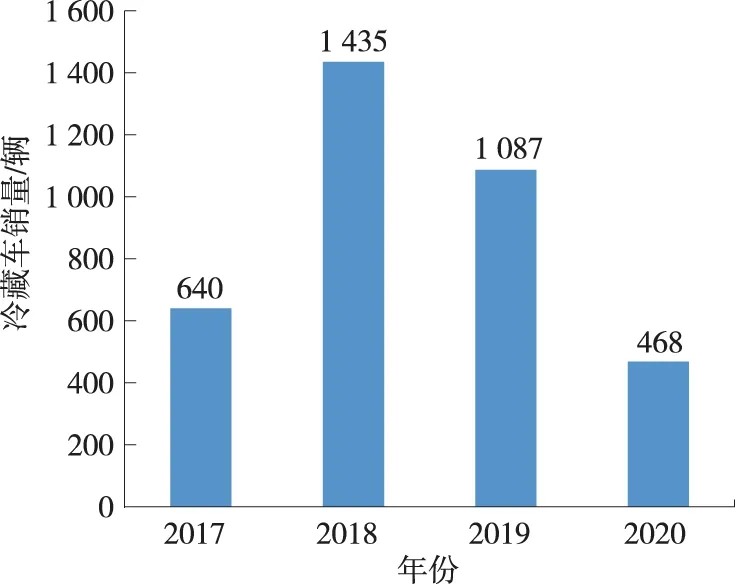

根据上险量数据,新能源冷藏车销量暂未形成规模化,虽然2018年实现了155%的增长,但在补贴退坡和整体新能源货车及专用车销量下滑的大背景下,2019、2020年新能源冷藏车销量持续下滑,2020年销量仅468辆,同比下滑56.9%(见图6)。

图6 新能源冷藏车历年销量

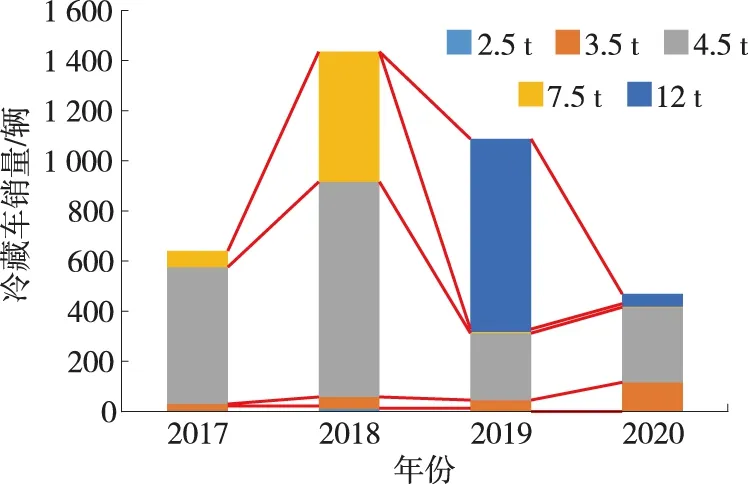

从新能源冷藏车车型来看,销量主要集中在轻型卡车冷藏车上;从2019年开始,12 t中型卡车冷藏车首次出现在市面上,年销量突破770辆;新能源重型卡车冷藏车在近4年均无销量(见图7)。

图7 新能源冷藏车各车型历年销量

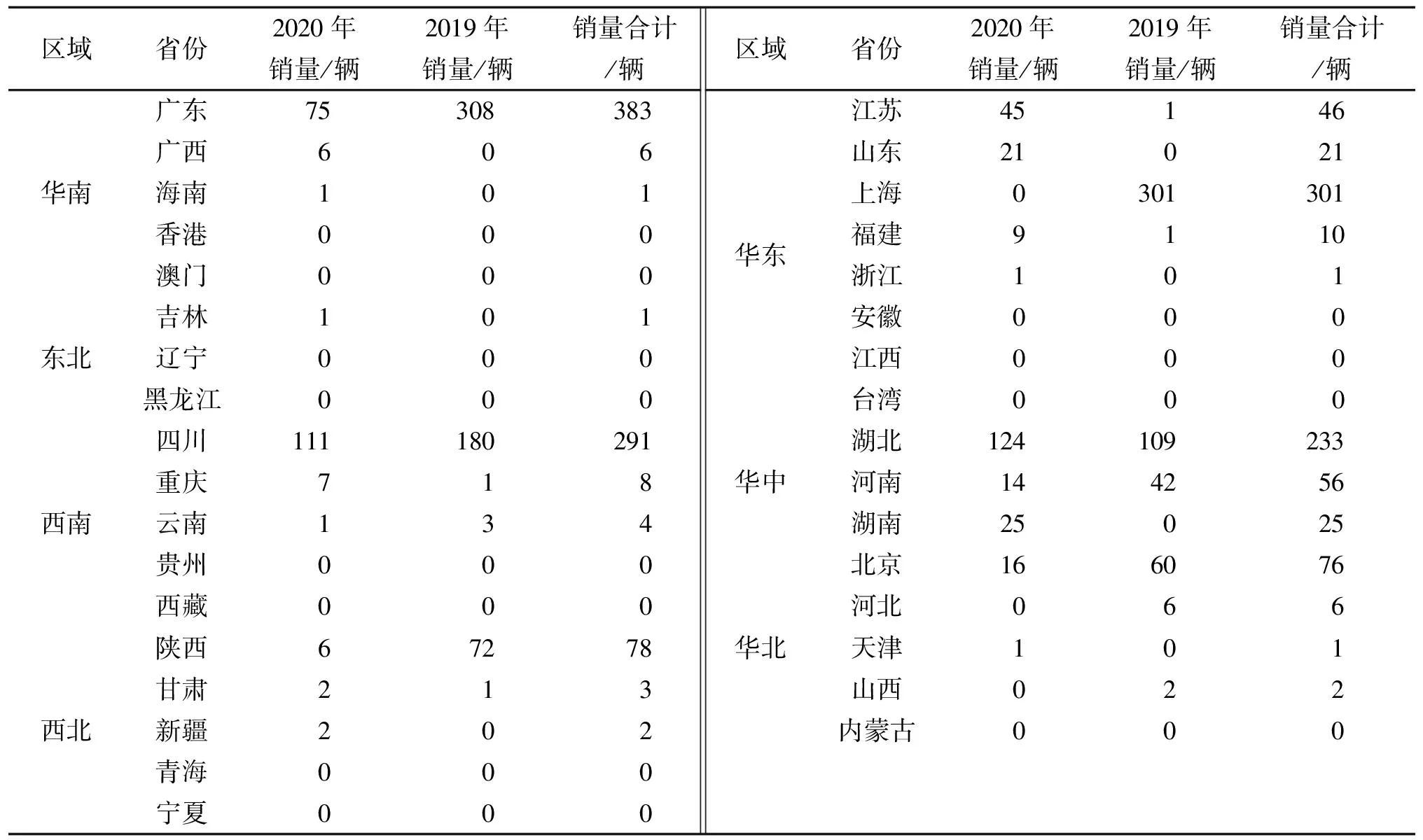

新能源冷藏车销量主要集中在广东、四川、上海和湖北等地(见表5)。1) 得益于新能源政策的支持,如深圳的路权和补贴利好政策,广东地区新能源冷藏车推广最为积极。2) 燃油冷藏车在华东地区需求量最大,新能源冷藏车已逐步开始发展,上海最为突出。但山东、江苏作为需求量较大的省份,新能源冷藏车推广力度较弱。随着国家蓝天保卫战的不断深入推进和“国六”标准的实施,货运车辆主机厂商面临全面的技术升级,必将推高车辆购置成本,冷藏车需求量大的省份预计会逐步替换为新能源冷藏车,城市冷藏车新能源化趋势将更明显。

表5 新能源冷藏车的区域分布

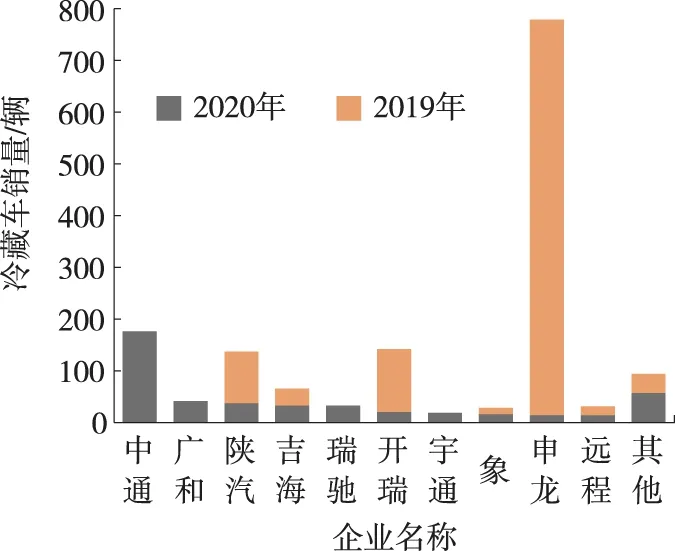

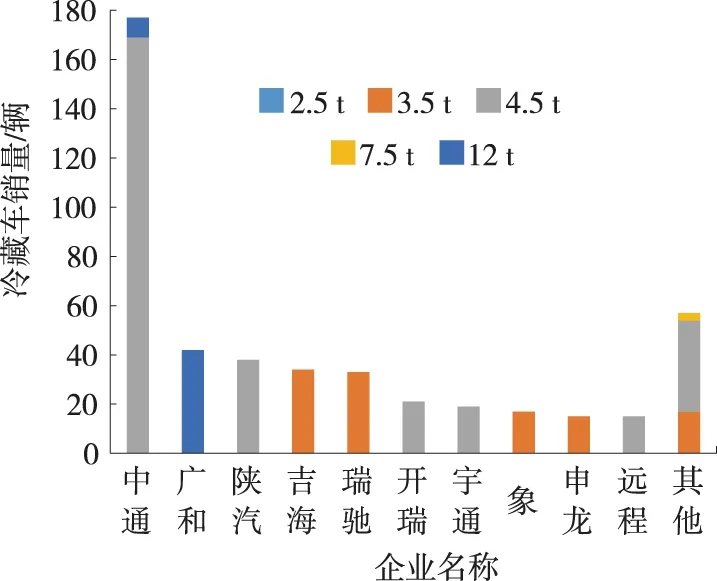

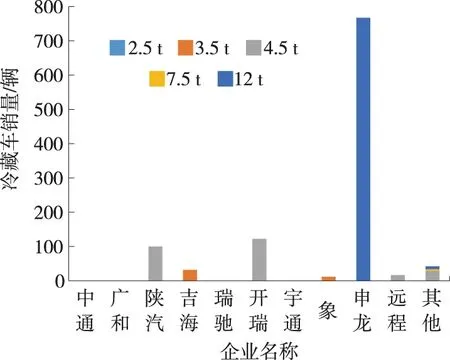

图8~10为2019、2020年纯电动冷藏车企业销量情况。新能源冷藏车销量较多的企业为申龙、中通、开瑞、陕汽等,申龙主要布局12和3.5 t新能源冷藏车,中通主要布局12和4.5 t新能源冷藏车,陕汽重点布局4.5 t新能源冷藏车。

图8 2020、2019年新能源冷藏车企业格局

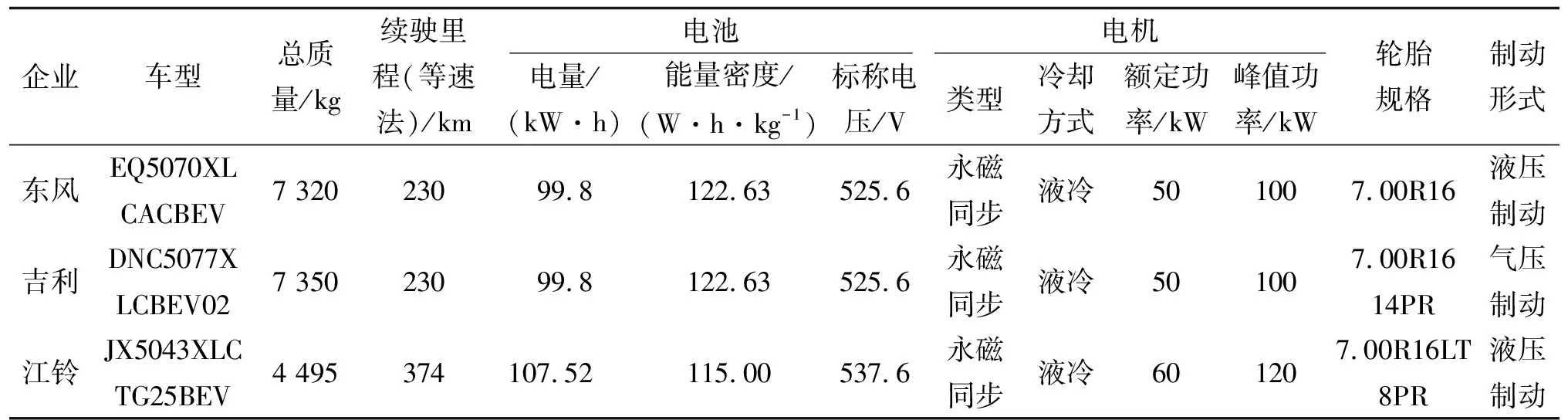

表6为主流竞品新能源冷藏车参数。7.5 t轻型卡车电量主要集中在100和120 kW·h,主要采用气压制动;4.5 t轻型卡车电量主要集中在100 kW·h,适用于市内配送。

表6 主流竞品新能源冷藏车的技术参数

综上,冷藏车需求旺盛,年销量增速快,冷藏车是未来市场的蓝海,附加值高,需积极布局纯电动冷藏车型;果蔬、肉类等农产品供应大省(如山东、河南等)对中、重型卡车车型需求较大,主要用于长途运输,纯电动车型由于续航里程限制暂不无法进入;一、二线城市生鲜电商发达,居民对生鲜食品需求旺盛,加上国家蓝天保卫战政策持续推进(放开纯电动物流车的路权),纯电动冷藏微轻卡车市场即将迎来大的发展;纯电动冷藏车的最大瓶颈在于电池技术,若企业能持续降低成本,提升整车品质和“三电”(电驱动、电池、电控)技术,使其运营成本与燃油车持平且减排效果明显,纯电动冷藏车将易于推广。

图9 2020年新能源冷藏车企业车型销量

图10 2019年新能源冷藏车企业车型销量

4 新能源冷藏车应对思路

(1) 4.5 t轻型卡车冷藏车规划电量100 kW·h车型,均采用液压制动,适用于日均行驶里程在200 km内的城市冷链物流配送。

(2) 7.5 t轻型卡车冷藏车规划电量100和120 kW·h车型,采用气压制动,有后辅簧,适用于日均行驶里程在200 km内的城郊冷链物流配送。

5 结语

果蔬冷链物流、乳制品冷链物流、肉制品冷链物流、水产品冷链物流等细分市场保持良好发展势头,逐步走向规范化。生鲜电商异军突起,冷库建设、制冷设备行业增速等,都说明冷链物流业发展的影响力不可小看,更不可轻视。在未来行业发展上,和冷链有关的各行业、冷链物流的上下游都将有更好的联动趋势,冷藏车市场必将迎来大爆发。

猜你喜欢

中国储运(2022年6期)2022-06-18

煤气与热力(2021年4期)2021-06-09

专用汽车(2020年6期)2020-06-28

汽车观察(2018年12期)2018-12-26

小学生必读(低年级版)(2018年9期)2018-12-13

专用汽车(2018年10期)2018-11-02

产品可靠性报告(2017年6期)2017-09-05

儿童故事画报(2017年4期)2017-05-26

制冷技术(2016年2期)2016-12-01

专用汽车(2016年5期)2016-03-01