企业战略差异度与盈余管理

——基于债务来源异质性程度的调节视角

2021-09-28 08:43黄艳玲幸子逸钟落落

商业会计 2021年17期

黄艳玲 幸子逸 钟落落

(云南财经大学会计学院云南昆明650000)

一、引言

企业的战略选择与企业面临的外部竞争环境、行业发展状况以及政策环境息息相关,面对现阶段日趋复杂的国内外市场环境,以行业常规战略指导公司经营、金融活动已经无法满足企业对增强市场竞争力、扩大市场份额和获取超额利润的需要。在此背景下,有些企业另辟蹊径,选择了与行业常规战略相异的非常规战略(潘何哲等,2020)。已有研究发现,企业选择与行业偏离的差异化战略会扩大企业业绩波动,致使其面临更大的经营风险(谢获宝等,2018),增加其与外界的信息不对称程度(Carpenter,2000)。基于战略差异度对企业业绩、经营活动及信息传导的影响,一些学者从委托代理理论、信息不对称理论出发探究战略差异度对企业盈余管理的影响,如叶康涛等(2015)发现,战略差异度越大,企业越倾向于应计盈余管理而非真实活动盈余管理;侯德帅等(2018)的研究也发现,企业战略差异度越大,其真实盈余管理活动越少。尽管学术界对企业战略差异度对盈余管理的影响取得了比较一致的研究成果,但是对如何治理战略差异度引起的企业盈余管理行为的研究还是比较匮乏,目前学者大都从是否是国际四大(叶康涛等,2015)、审计质量方面(黄欣,2020)探究其对战略差异度引起的企业盈余管理行为的治理效应。本文结合债务异质性假说(李心合等,2014),从我国实际的债务结构来源出发,探究债务来源异质性程度对企业战略差异度引起的盈余管理行为的治理效应。

本文的贡献主要有两方面,第一,在理论上拓展了对由企业战略差异度引起的盈余管理行为的治理研究,在实际管理中使投资者、管理者认识到要合理选择其债务来源,优化债务来源结构,提高盈余信息的质量。第二,从我国实际债务来源结构出发,丰富了债务治理效应在我国的相关研究。

二、理论分析与研究假设

(一)企业战略差异度与盈余管理

企业战略差异度是指偏离行业通行战略的程度(Car⁃penter,2000)。企业的盈余管理方式大体上有三种类型,即真实盈余管理、应计盈余管理以及分类转移盈余管理。由于分类转移盈余管理方式主要集中在企业IPO(路军伟等,2019)、公开增发(李晓溪等,2015)时采取,并不常见,因此本文主要针对前两种盈余管理方式进行研究。其中应计盈余管理是指为了达到特定目的,在合法的范围内,通过会计估计或政策的调整,来操纵盈余的行为,其特点是对企业价值损害较小,但隐蔽性不强。而真实盈余管理是指企业为了实现一定的目的,对企业真实活动操纵的行为,其特点是隐蔽性强不易被发现,但对企业价值损害较大。

委托代理理论认为,随着企业经营的复杂化和两权的分离,管理者掌控着企业的经营活动。但管理者在进行决策时,并不是以股东价值最大为依据,而是基于私利的考虑进行决策,进而产生第一类代理冲突。在对战略差异度进行研究时,人们发现战略差异度越大,企业经营业绩波动的程度越大(Tang,2011;陈收等,2014)。在现代企业制度下,高管薪酬通常与其业绩挂钩,企业业绩波动加大时,其薪酬波动也加大。企业管理者会出于维护自身薪酬等原因,通过盈余操纵以维持一定的薪酬收入,吴虹雁等(2019)研究发现,企业高管薪酬同应计盈余操纵间表现出显著的正向关系。从信息不对称角度看,当企业战略越偏离行业通行战略时,其内外部信息不对称越大。比如在分析师盈余预测方面,谢获宝等(2018)发现,战略差异度与预测质量呈负向关系。在审计质量方面,刘娟娟(2017)发现,企业战略差异度越大,其审计质量越低。盈余预测、审计质量的下降,降低了外部利益群体获得的信息质量,进而加剧了内外部的信息不对称,为企业盈余操纵提供了条件。当战略差异度较高时,企业内外的信息不对称程度加大,管理者基于成本效益的考虑,会增加应计操纵、减少真实操纵,据此本文提出以下假设:

H1:战略差异度越大,企业越会减少其真实盈余管理,增加应计盈余管理。

(二)债务来源异质性程度、企业战略差异度与盈余管理

李心合(2014)基于我国债务构成的实际,提出异于西方债务同质假定的债务异质性假说,认为与西方国家债务构成主要是金融性负债相比,我国企业债务主要由金融性、经营性负债构成。胡建雄和邵志翔(2015)在债务异质性假说的基础上,进一步将企业债务按来源不同分为银行借款、商业信用、应付债券、其他债务四大类。债务来源异质性程度是指企业债务筹资的来源差异度,债务来源异质性程度越大,表明企业筹资来源越丰富,其债权人类型越多。在债务来源异质性程度的研究中,学者们发现,债务来源异质性程度越大,企业面临的监督强度越大,此时管理层会抑制其自利行为从而缓解代理冲突(胡文卿、左拙人,2019)。另外,债务来源异质性程度越大,企业债权人类型越丰富,此时企业管理者为了满足不同类型的债权人对企业信息的需要,会倾向于提供更丰富、更高质量的信息,从而减弱了内外信息不对称(李亚超等,2020)。基于债务来源异质性程度会缓解企业管理层与股东的委托代理冲突和降低企业与外界的信息不对称程度,本文提出以下假设:

H2:债务来源异质性程度会削弱企业战略差异度与应计盈余管理间的正向关系。

三、数据来源和研究设计

(一)样本选择

本文选取2009—2018年沪深A股上市公司为样本,并对样本进行以下筛选:剔除年度行业数不足15的样本;剔除金融保险行业;剔除ST、*ST、PT公司;在1%与99%水平上,对连续变量进行缩尾,最后得到10 799个样本值。

(二)主要变量定义

1.被解释变量。

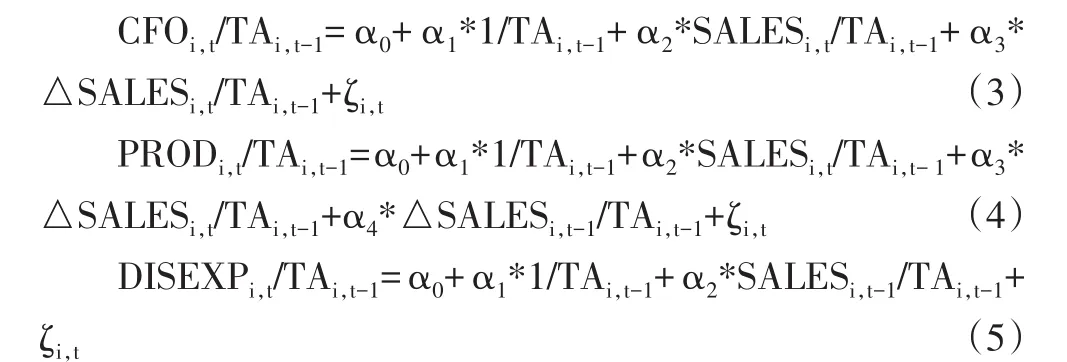

(1)应计盈余管理。借鉴以往的相关研究,本文采用模型1用修正Jones模型计算应计盈余操纵。

其中残差ωi,t表示应计盈余管理,记为 DA,取残差ωi,t的绝对值表示应计盈余管理的程度,记为ABDA,CACCi,t表示总应计盈余,TAi,t-1为期初总资产,ΔARi,t表示应收账款变动额,ΔSALESi,t为营业收入的变动额,PPEi,t表示固定资产原值。

(2)真实盈余管理。本文参照叶康涛等(2015)的方法构建模型2,从以下三个不同维度来度量真实盈余管理(REMi,t):销售维度(EMCFOi,t),是指企业通过扩大赊销比例以及加大折扣力度等方式来提升销售收入;生产维度(EMPRODi,t),是指企业为提高单位毛利率,生产出超过市场需求的产品;酌量性费用维度(EMEXPi,t),是指企业通过有意降低酌量性费用来减少当期费用。

EMCFOi,t、EMPRODi,t和 EMEXPi,t分别用模型 3、模型 4和模型5中的残差表示。

其中 CFOi,t为经营性现金流,PRODi,t为产品成本,TAi,t-1为本期期初资产,DISEXPi,t为酌量性费用,SALESi,t为销售收入,△SALESi,t为销售收入变动额。

2.解释变量。本文的解释变量为战略差异度SD,借鉴叶康涛等(2015)、侯德帅(2018)的做法从以下六个维度来综合衡量企业的战略差异度:一是广告强度维度。用企业的广告费用除以营业收入表示。二是研发强度维度。用企业的研发费用除以营业收入表示。三是资本密集度维度。用企业固定资产除以员工的人数表示。四是固定资产维度。用固定资产净值除以其原值表示。五是期间费用维度。用发生的管理费除以营业收入表示。六是财务杠杆维度。用银行借款同应付债券的和除以企业的净资产表示。具体计算如下:第一,将这些维度的指标,减去其行业年度均值,再比上行业年度的标准差。第二,在第一步的基础上将每个企业六个维度得到的数据进行简单平均,得到战略差异度SD。SD的值越大,表明企业战略越偏离行业通行战略。

3.调节变量。债务来源异质性程度SH为调节变量。借鉴胡建雄等(2015)的做法,用赫芬达尔指数来衡量债务来源异质性程度,SH=4*{1-[(商业信用/总负债)2+(银行借款/总负债)2+(应付债券/总负债)2+(其他负债/总负债)2]}/3。

4.控制变量。本文选取企业规模(SIZE)、总资产收益率(ROA)、托宾 Q值(Q)、独董比例(IND)、管理费率(MFEE)、两职合一(DUAI)、总资产周转率(TURN)作为控制变量。

(三)模型设定

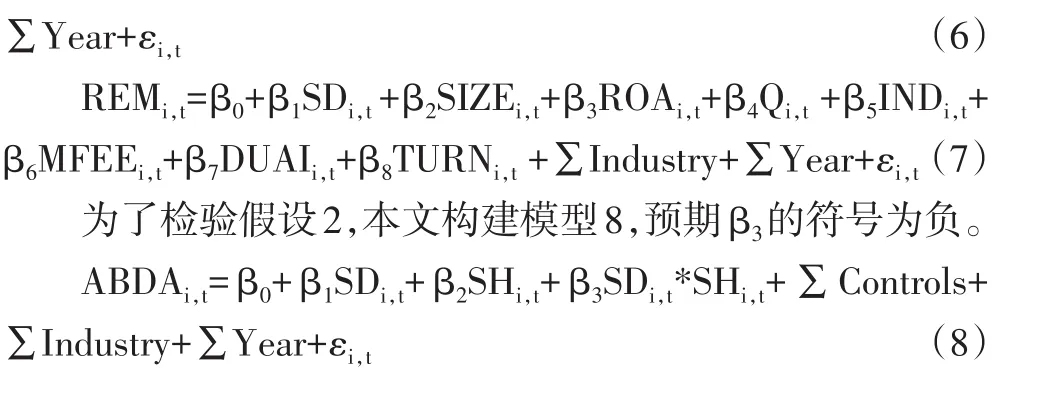

为了验证假设1,本文利用模型6和模型7来检验SD对REM和ABDA的影响,预期模型6的β1为正,模型7的β1为负。

四、实证结果与分析

(一)描述性统计

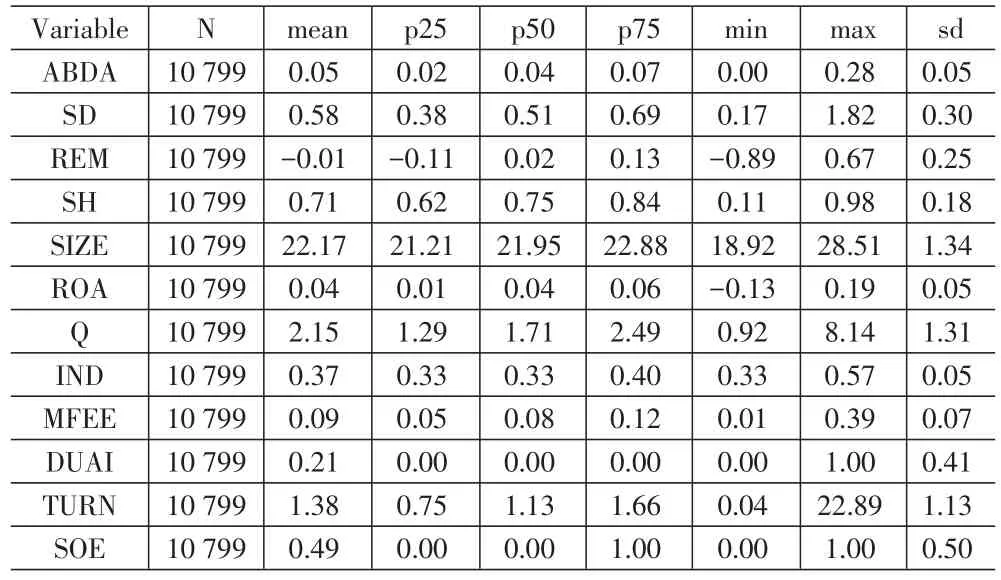

从表1可以看出,ABDA的均值为0.05、中位数为0.04,表明样本公司普遍都进行了一定程度的应计盈余管理。真实盈余管理REM的均值为-0.01,表明样本公司普遍选择向下进行真实盈余管理。债务来源异质性程度SH的均值为0.71、中位数为0.75,说明样本公司债务来源普遍较为丰富,但最小值为0.11、最大值为0.98,表明还是有少数公司的债务来源丰富度差距较大。战略差异度SD的最小值为0.17、最大值为1.82、均值为0.58,表明一些公司战略差异程度较大。

表1 变量描述性统计

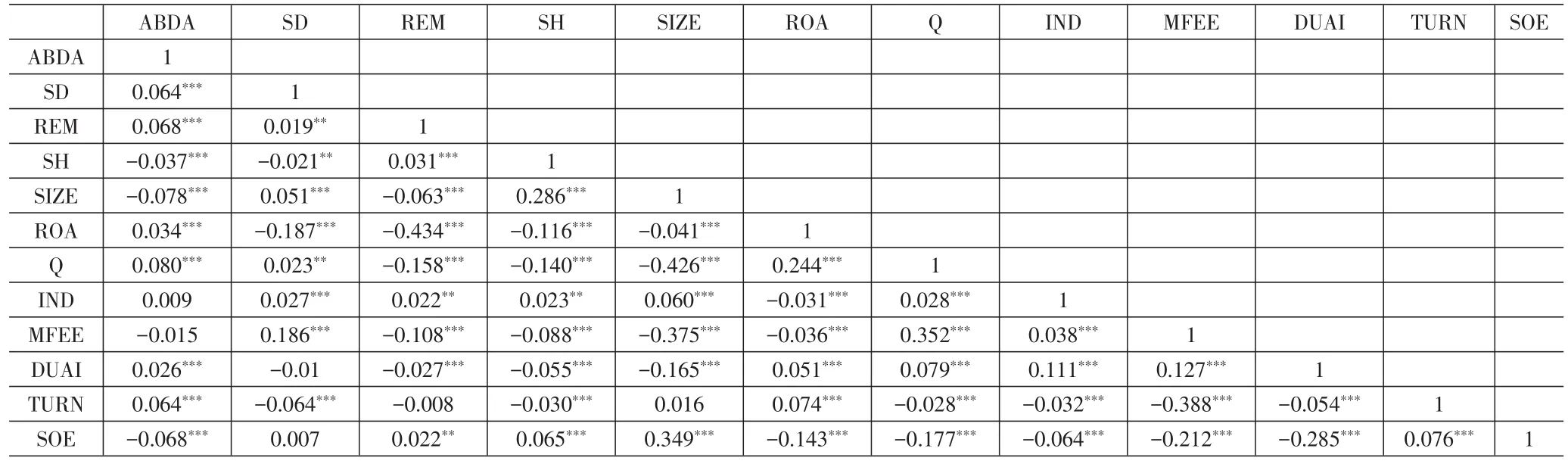

下页表2为所有变量的相关系数结果,其中主要变量ABDA与战略差异度SD在1%的水平上显著正相关,这表明企业的战略差异度越大,其进行应计盈余管理的可能性越高,验证了假设1。但SD与REM正相关且在5%的水平上显著,与假设1不符,这可能是单变量之间相关性没有考虑其他因素的影响,二者的具体关系需要在多元回归中进一步验证。SH与ABDA负相关且在1%的水平上显著,说明来源异质程度越大,企业受到的监督越大,其提供的信息越多,从而减少了企业应计操纵,间接验证了假设2。

表2 变量相关系数表

(二)回归结果分析

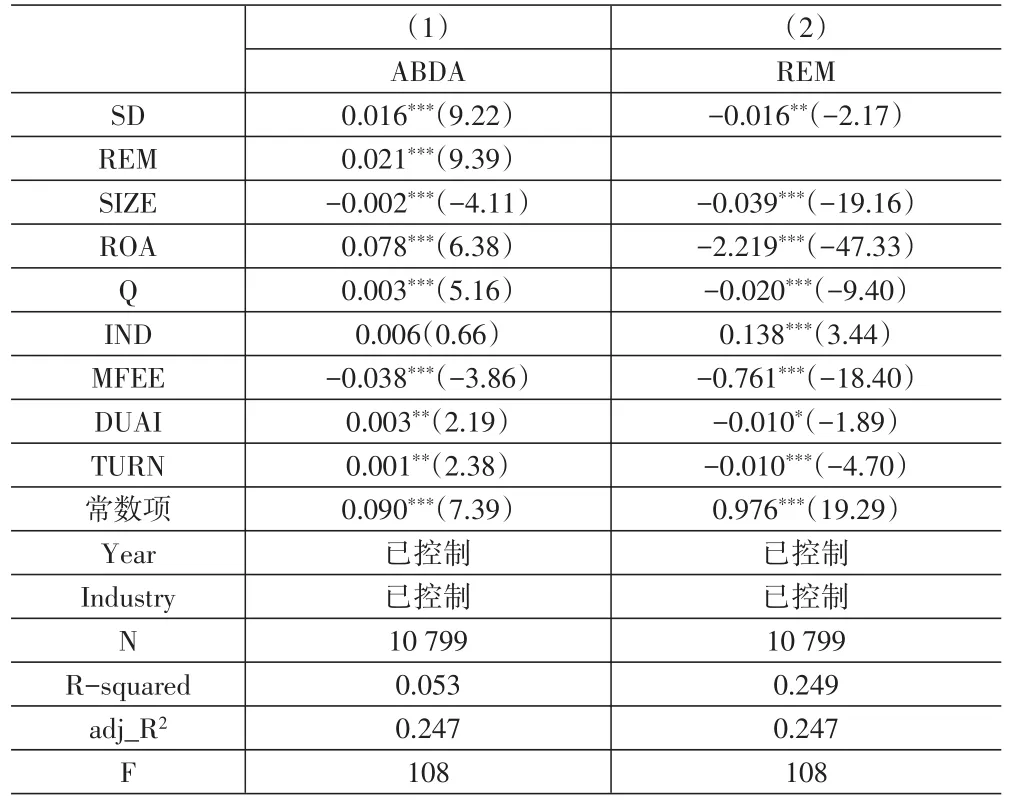

下页表3报告了模型(6)和模型(7)的OLS回归结果。第(1)列中SD与ABDA正相关且在1%的水平上显著,第(2)列中SD与REM负相关且在5%的水平上显著,这表明企业的战略差异度越大,信息不对称程度越大,企业进行盈余管理被发现的可能性越小,此时管理层会更多地利用对企业价值损害较小的应计盈余管理方式,验证了假设1。

表3 假设1实证检验结果

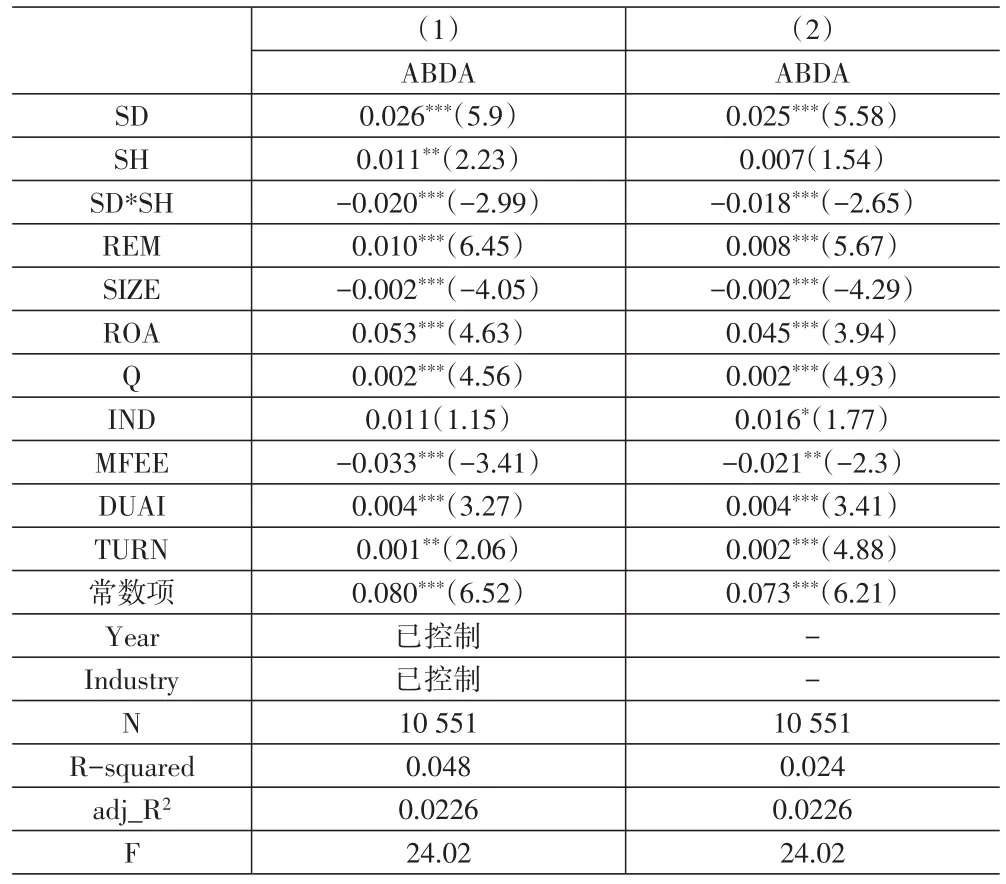

表4报告了债务来源异质性程度对战略差异度对应计盈余管理程度影响的调节效应的回归结果。SH与SD的交乘项在5%的水平上与ABDA显著负相关,表明债务来源越丰富的企业,其债权人类型越多,外界对企业的监督加强,加之企业为了满足不同债权人对信息的需要从而提供了更多的信息,降低了企业与外界的信息不对称程度,所以企业减少了应计盈余操纵的程度,验证了假设2。

表4 假设2实证检验结果

五、进一步分析和稳健性检验

(一)进一步分析

由于我国的制度背景比较特殊,所以对国企与非国企进行区分。国企与非国企在经营管理、治理结构、管理层激励及聘任等方面存在一定差异性,与非国企相比,高级管理人员的薪酬在国企中受到了管制,有效降低了高管利用盈余管理提升其薪酬的动机;另一方面,政府对国企的干预较强,相对于非国企而言外部监督对国企的监督力度较弱,因此债务来源异质性程度对战略差异度与应计盈余管理之间正相关关系的调节作用在国企较弱。下页表5显示了交乘项SD*SH在不同产权性质组的回归结果,交乘项在非国企组中与ABDA在5%的水平上显著为负,在国企中相关系数为负但不显著,回归结果验证了上述观点。

表5 不同产权性质下的实证检验结果

(二)稳健性检验

为了检验结果的稳健性,本文进行了如下处理:第一,更换被解释变量ABDA的衡量方式,采用陆建桥构建的模型对ABDA进行衡量,OLS结果见下页表6第(1)列,交乘项SD*SH与ABDA的系数为负且在1%的水平上显著,与上文的结果相符。第二,构建固定效应模型,结果见下页表6第(2)列,交乘项SD*SH与ABDA的系数为负且在1%的水平上显著,同样支持了上文的结果。以上结果说明,在更换被解释变量的衡量方式和模型之后,其结果依旧显著,进一步验证了本文结果具有较强的稳定性。

表6 稳健性实证检验结果

六、结论与建议

本文以2009—2018年沪深A股非金融类上市企业为样本,研究企业战略差异度对盈余管理的影响,以及债务来源异质性程度在其中所发挥的作用。研究发现:(1)企业战略差异度与应计盈余管理程度正相关,与真实盈余管理程度负相关。(2)债务来源异质性程度能够削弱战略差异度与应计盈余管理的正相关关系。(3)进一步研究发现,债务来源异质性程度的调节作用在非国企更加显著,而在国企中不显著。债务来源异质性程度能抑制企业因战略差异度增大导致的应计盈余管理操纵,因此企业在筹资决策中应该从多方进行筹资,使债务结构发挥对企业的治理效应。对于国有企业而言,应该减少政府的干预程度,发挥外部治理机制的最大效用,从而减少其委托代理问题,促进企业经营效率的改善和绩效的提升。

猜你喜欢

社会科学战线(2022年5期)2022-07-23

社会科学战线(2022年5期)2022-07-23

学苑创造·A版(2022年5期)2022-05-19

经济研究导刊(2022年11期)2022-05-17

现代企业(2021年2期)2021-07-20

方圆(2016年15期)2016-09-14

方圆(2016年4期)2016-03-07

对联(2011年10期)2011-09-18