医疗器械行业上市公司财务绩效比较研究

2021-09-28 08:43彭东生教授高级会计师袁红萍教授江西环境工程职业学院江西赣州341000

商业会计 2021年17期

彭东生(教授/高级会计师)袁红萍(教授)(江西环境工程职业学院江西赣州341000)

一、引言

2020年初突然爆发的新冠肺炎疫情对各行各业都造成了不同程度的影响,国家统计局数据显示,2020年1—2月份工业企业营业收入同比下降17.7%,全国服务业生产指数同比下降13%[1]。由于抗击疫情需要,2020年初,卫生、医疗、医药行业全部提前返工,并努力提高产能,调整产品生产线、增加出口,在面临压力的同时,卫生、医疗、医药行业也获得了空前的发展机会[2]。分析和评价生产抗疫产品与非抗疫产品的医疗器械行业上市公司的财务绩效,有助于我们认识公共卫生突发事件等宏观层面的重大事件对微观层面的企业财务绩效的影响,以及经营不同产品的企业的财务绩效是否会受到社会公共突发事件的影响。

二、文献综述

财务绩效评价是利用财务指标对企业绩效进行比较分析的方法,根据所选企业的实际情况,选取特定的财务指标,把该企业与同期同行业的平均水平进行对比,再根据选定的标准,对综合评价结果进行打分,最后的得分归入不同的级别,从而客观、直接地揭示企业的整体运营状况和管理水平,为管理者和投资者做出正确的投融资决策提供参考[3]。财务绩效评价的作用在于,帮助投资者全面判断企业经营管理状况,发现企业经营管理问题,揭示企业所面临的风险。

李庆东(2005)使用因子分析法和聚类分析法对20家建筑类上市公司2004年财务绩效进行评价,从而帮助投资者确定投资范围,选择有利的投资时机,减少投资风险[4]。张琰(2011)使用因子分析法对90家医药类上市公司2010年的财务绩效进行评价,发现影响医药类上市公司财务绩效评价的重要因子是资产管理能力因子、盈利能力因子和偿债能力因子[5]。宋丽娟(2011)基于利益相关者理论并利用因子分析法对78家医药制造业上市公司2007年的财务绩效进行评价,为利益相关者提供了投资决策参考[6]。李立娟(2012)使用DEA方法(数据包络分析)评价了34家医药制造上市公司2010年度的财务绩效,研究发现,纯技术无效或规模无效造成财务综合绩效的DEA无效,有时甚至是纯技术无效和规模无效两者导致了DEA的无效[7]。谢然等(2013)等基于生命周期视角,运用因子分析法对35家成熟期医药制造业上市公司2011年的财务绩效进行评价,研究发现,我国医药上市公司成熟期企业的整体财务绩效水平不高[8]。祝丽萍等(2015)运用层次分析法对2010—2012年沪、深两市30家医药制造业上市公司的财务数据和市场数据进行实证分析,得到各企业的财务绩效综合得分及排名[9]。张洁(2018)等运用主成分分析法选取并评价了40家生物制药行业上市公司的财务绩效水平,发现偿债能力和营运能力对生物制药行业上市公司财务绩效水平的影响较大[10]。汤婉钰(2020)对197家上市医药公司2016年年报的49项财务数据进行灰色熵关联分析,并对其总体绩效水平进行了综合排名,在使用多元回归方程方法分析后认为,影响上市医药公司财务绩效的主要指标为总资产利润率、流动资产、利润总额和应收账款周转率[11]。罗定提等(2021)使用“熵权-TOPSIS模型”并引入障碍因子诊断模型对20家医药上市公司财务绩效评价阻碍因素进行分析,结果表明,影响财务绩效最大的障碍因素主要是总资产运行效率低和应收账款管理水平不高[12]。

目前使用比较广泛的财务绩效评价方法有:相关分析方法、沃尔比重分数评价方法、因子分析法、聚类分析法、EVA评价法、AHP评价法、模糊综合分析法、TOPSIS评价法、DEA评价法等[13],这些评价方法各有优缺点。本文主要利用因子分析法和聚类分析法对医疗器械行业上市公司的财务绩效进行评价。

三、样本的确定与财务评价指标的选取

(一)样本确定

本文选取的数据来源于东方财富Choice金融数据库,在剔除2020年首发股份的中红医疗(300981.SZ)和万邦德(002082.SZ)两家公司年报数据后,最终选取62家医疗器械行业上市公司2019年、2020年度财务数据作为样本。

(二)财务指标的选取

本文从盈利能力、营运能力、发展能力和偿债能力四个方面选取12个财务指标来综合评价医疗器械行业上市公司的财务绩效。其中,盈利能力反映企业经营业务创造利润的能力,本文选取总资产净利率(ROA)、净资产收益率(ROE)、销售净利率和营业收入现金回收比率(经营活动产生的现金流量净额/营业收入)等指标评价上市公司的盈利能力。营运能力主要评价企业创造利润的效率,反映上市公司在企业管理方面的效率,是上市公司日常经营能力、资金利用效果的表现[4],本文选取存货周转率、流动资产周转率和总资产周转率等指标评价上市公司的营运能力。发展能力是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能,本文选取营业利润N年增长率、利润总额N年增长率等指标反映上市公司的发展能力。偿债能力是指企业用其资产偿还长短期债务的能力,企业有无支付现金的能力和偿还债务的能力,是企业能否健康生存和发展的关键[4],本文选取速动比率、流动比率和现金比率等指标反映上市公司的偿债能力。

(三)确定分析方法和步骤

首先,将62家医疗器械行业上市公司2019年度和2020年度的财务数据合并为可供因子分析的数据,并使用SPSS 25.0软件进行因子分析,从反映上市公司盈利能力、营运能力、发展能力和偿债能力的12个财务评价指标中,提取主成分来反映原始数据信息,对含义清晰的各因子进行命名、计算得分及排名。然后,根据各因子得分采用K-均值聚类法对因子得分数据进行聚类分析,结合各医疗器械上市公司主营产品情况,评价和比较医疗器械行业上市公司2019年和2020年的财务绩效,以判断医疗器械行业62家上市公司的财务绩效是否受到新冠肺炎疫情和主营业务的影响。

四、基于因子分析法的医疗器械行业上市公司财务绩效评价

(一)因子分析适合性检验

通常情况下,使用KMO值和Bartlett显著性检验值来判断样本数据是否适合作因子分析。当KMO值大于0.5以及Bartlett显著性检验值小于0.01时,认为对样本数据进行因子分析可以得到较为可靠的结论[14]。从表1可以看出,KMO值为0.684,居于0.6至0.7之间,说明适合进行因子分析。巴特利特(Bartlett)球形度检验sig值小于0.01,说明变量间有显著的相关性,能够提取到公因子。

表1 2019—2020年KMO和巴特利特检验

(二)提取公因子

提取公因子可以通过总方差解释和碎石图来判断。按设定的特征值大于1的原则,可以对62家医疗器械行业上市公司2019—2020年的财务数据提取出4个公因子,从表2可以看出,第1个公因子的旋转载荷平方和(贡献率)是26.782%,第2个公因子的旋转载荷平方和(贡献率)是26.069%,第3个公因子的旋转载荷平方和(贡献率)是17.406%,第4个公因子的旋转载荷平方和(贡献率)是17.206%,旋转载荷平方和累积贡献率达87.463%,符合公因子选取要求。因此,提取的4个公因子可解释12个财务指标蕴含的主要信息,解释度达87.463%。

表2 2019—2020年总方差解释

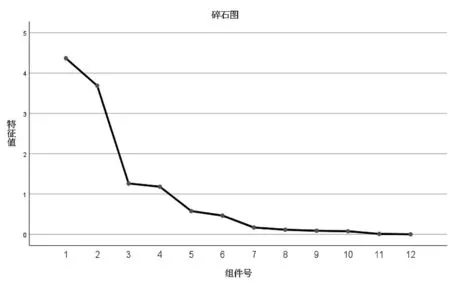

碎石图用于显示各因子的重要程度,横轴为因子序号,纵轴表示特征根大小,其将因子按特征根从大到小排列,从中可以直接观察到哪些是主要因子。前面的陡坡对应较大的特征根,作用明显;后面的平台对应较小的特征根,其影响较弱。从图1可以看出,62家医疗器械行业上市公司2019—2020年度财务数据可以提取出4个公因子。

图1 2019—2020年因子分析碎石图

(三)公因子命名及经济解释

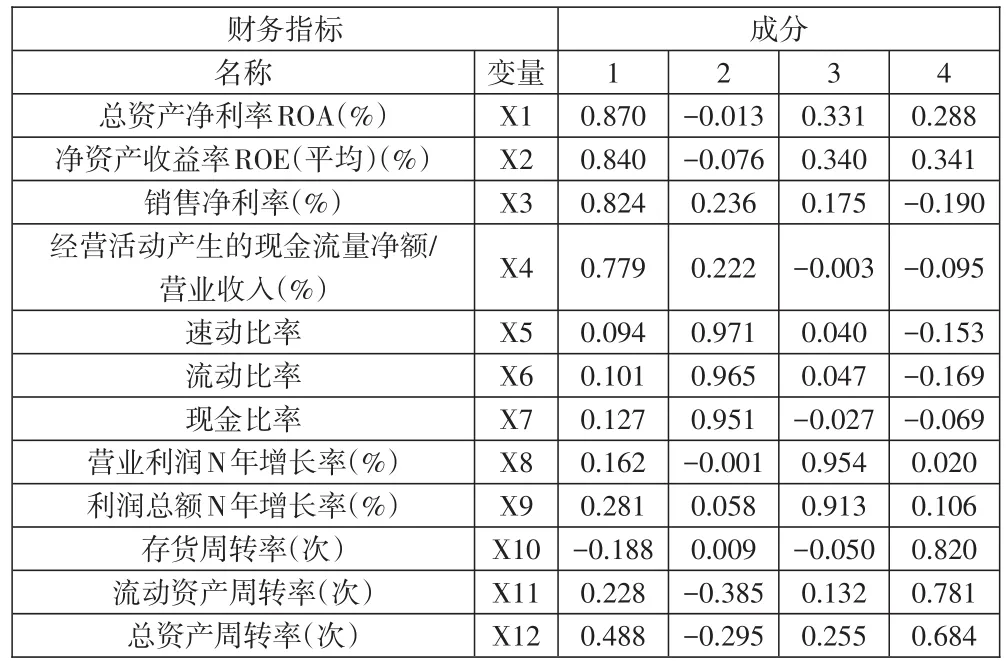

从表3可以看出,第1个公因子在总资产净利率、净资产收益率、销售净利率和营业收入现金回收比率上有较大的载荷,反映上市公司的盈利能力,可以命名为盈利能力因子(F1);第2个公因子在速动比率、流动比率和现金比率上有较大的载荷,反映上市公司偿还债务的能力,可以命名为偿债能力因子(F2);第3个公因子在营业利润N年增长率和利润总额N年增长率上有较大的载荷,反映上市公司利润的增长和发展能力,可以命名为发展能力因子(F3);第4个公因子在存货周转率(次)、流动资产周转率(次)和总资产周转率(次)上有较大的载荷,反映上市公司资产运营效率能力,可以命名为营运能力因子(F4)。

表3 2019—2020年旋转后的成分矩阵

(四)计算因子得分和排名

根据表3,建立因子得分模型:

F1=0.870X1+0.840X2+0.824X3+0.779X4+0.094X5+0.101X6+0.127X7+0.162X8+0.281X9-0.188X10+0.228X11+0.488X12

F2=-0.013X1-0.076X2+0.236X3+0.222X4+0.971X5+0.965X6+0.951X7-0.001X8+0.058X9+0.009X10-0.385X11-0.295X12

F3=0.331X1+0.340X2+0.175X3-0.003X4+0.040X5+0.047X6-0.027X7+0.954X8+0.913X9-0.050X10+0.132X11+0.255X12

F4=0.288X1+0.341X2-0.190X3-0.095X4-0.153X5-0.169X6-0.069X7+0.020X8+0.106X9+0.820X10+0.781X11+0.684X12

SPSS因子分析功能模块可以自动计算得到4个公因子的得分,但是每个公因子都从不同侧面反映上市公司的财务绩效,单独使用某个公因子很难作出全面的综合评价。因此,用各公因子所对应的方差贡献率比例为权重,计算62家样本公司2019年度和2020年度的财务绩效综合得分,可以更好地解释公因子对财务绩效的贡献。计算公因子综合得分相应的SPSS程序(计算变量)如下:

COMPUTE综合得分=26.782/87.463*FAC1_1+26.069/87.463*FAC2_1+17.406/87.463*FAC3_1+17.206/87.463*FAC4_1

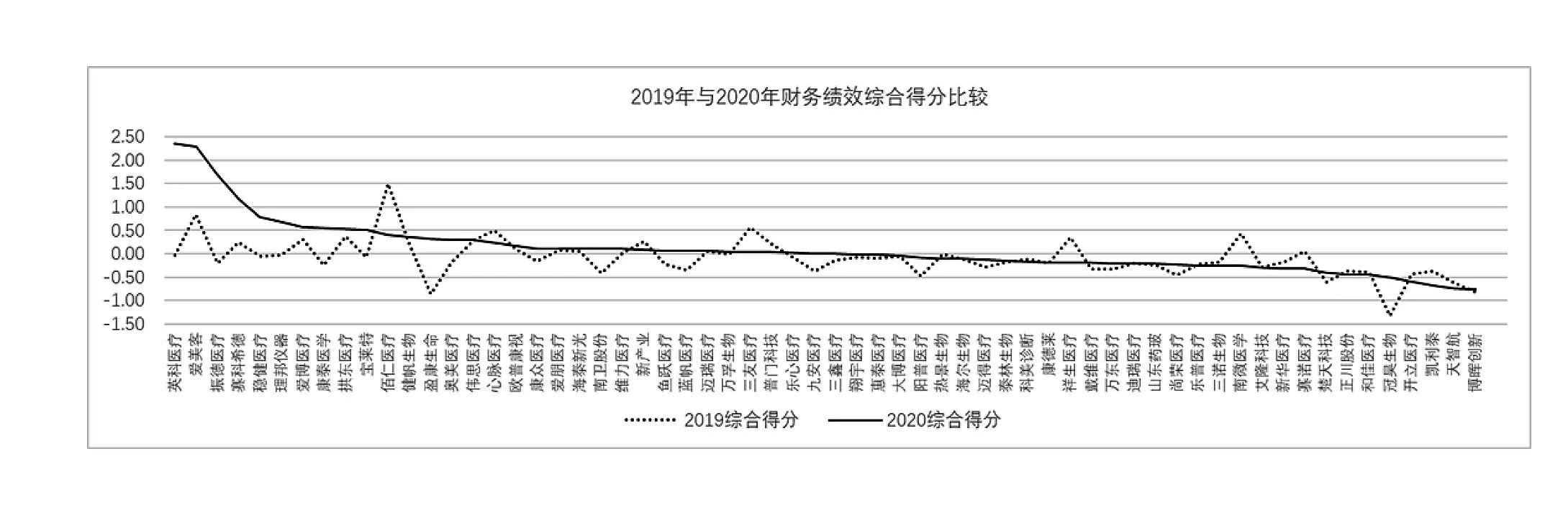

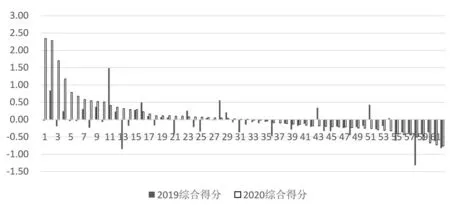

在计算出综合得分以后,分年度按综合得分进行排名,结果如表4所示。然后,根据表4的综合得分构建2019年与2020年财务绩效综合得分比较图,如图2所示。

图2 财务绩效综合得分比较图

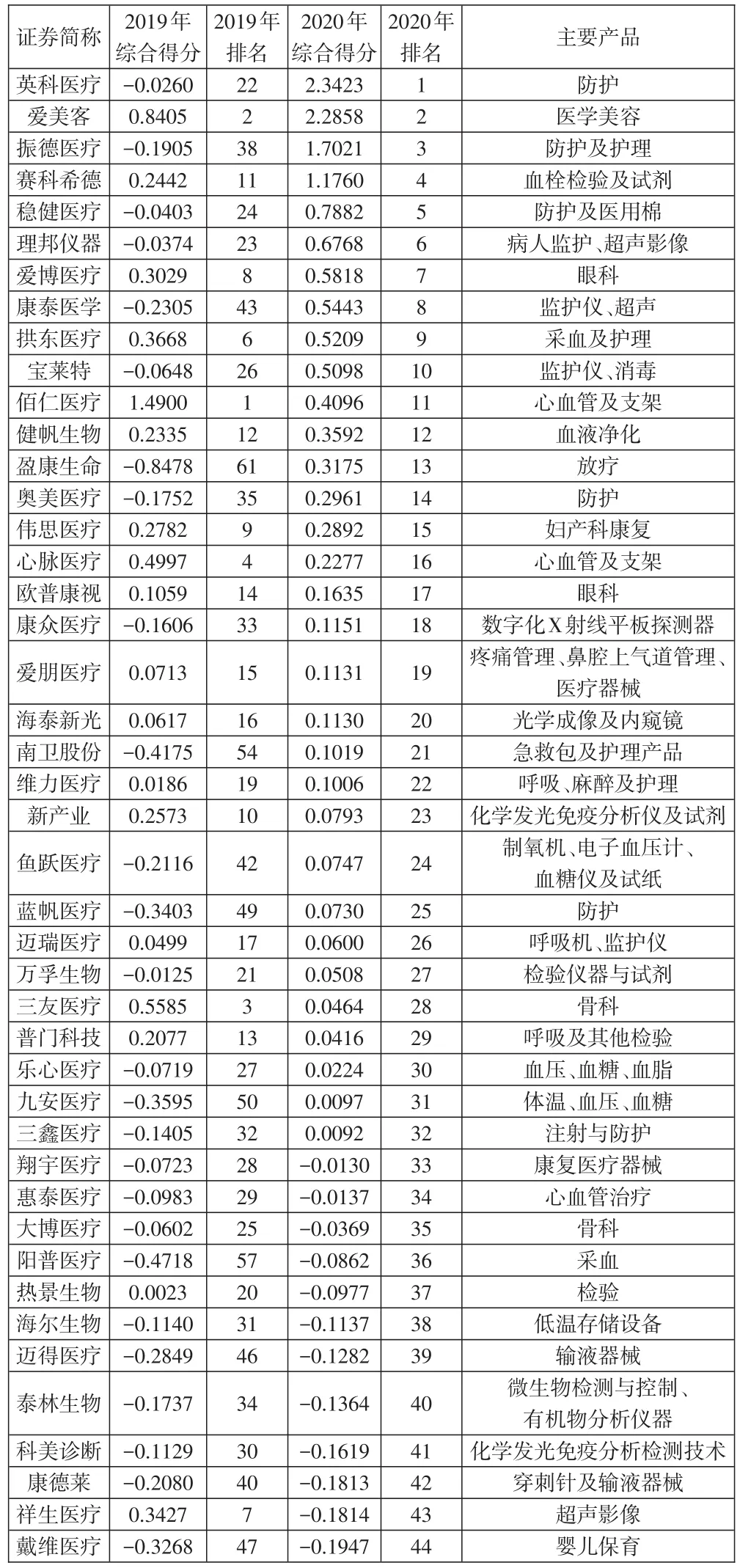

表4 医疗器械上市公司财务绩效综合得分及排名

续表4

为了更好地分析,将因子得分和综合得分进行分类整理,结果如表5所示。根据表5整理2019—2020年财务绩效综合得分由负转正或由正转负的公司,结果如表6所示。

表6 综合得分变化大的上市公司

(五)因子分析结果评价

从图3可以看出,大多数医疗器械行业上市公司2020年的财务绩效综合得分高于2019年的财务绩效综合得分,这可以从表5的得分平均值和公司数得到印证。这说明,受新冠肺炎疫情的影响,大多数医疗器械行业上市公司2020年财务绩效好于2019年。由此可以看出,作为供给侧的医疗器械行业来说,在面对公共卫生突发事件时,如果能够及时调整生产,生产出满足需求侧所需的用品,其财务绩效相比整个行业就会提高,否则,其财务绩效相比整个行业会维持平衡,甚至下降。

表5 因子得分与综合得分统计表

图3 2019年与2020年公因子综合得分差异图

从上页表4可以看出,第一,2020年财务绩效综合得分前10名的医疗器械上市公司中,有7家公司生产抗疫产品,3家公司不生产抗疫产品,生产抗疫产品公司占比达到70%,表明受新冠肺炎疫情影响,生产抗疫产品的公司财务绩效有了很大提升。2019年财务绩效综合得分前10名的医疗器械行业上市公司中,没有生产抗疫产品的公司。第二,2019年与2020年相比,财务绩效综合得分排名不变的医疗器械上市公司主要有3家,分别是爱美客(主要生产医学美容产品)、健帆生物(主要生产血液净化产品)和三鑫医疗(主要生产注射及防护产品)。

从上页表5来看,综合得分、盈利能力得分、偿债能力得分、发展能力得分和营运能力得分大于1的公司数,2020年与2019年相比均有所增加,这说明,整个医疗器械行业上市公司2020年的财务绩效要好于2019年。综合得分和盈利能力得分大于0的公司数,2020年与2019年相比有所增加;偿债能力和营运能力得分大于0的公司数,2019年与2020年持平;发展能力得分大于0的公司数,由2019年的13家减少到2020年的11家。这说明,与2019年相比,2020年整个医疗器械行业上市公司在偿债能力、营运能力方面没有太大的变化。综合得分和盈利能力得分小于等于0的公司数,2020年与2019年相比有所下降;偿债能力和营运能力得分小于等于0的公司数,2019年与2020年持平;发展能力得分小于等于0的公司数,由2019年的49家增加到2020年的51家。这说明,受疫情影响,与2019年相比,2020年整个医疗器械行业上市公司的发展能力略有下降,13家上市公司盈利能力上升。

从上页表6和图3可以看出,财务绩效综合得分由2019年度负数转为2020年度正数的16家上市公司中,有11家公司的主要产品可用于防护和治疗新冠肺炎,说明生产抗疫产品的上市公司财务绩效在2020年得以提高或改善。财务绩效综合得分由2019年度正数转为2020年度负数的4家上市公司中,其主要产品一般不用于防护和治疗新冠肺炎,说明生产非抗疫产品的上市公司财务绩效明显变差。其中,虽然南微医学(688029.SH)2020年度营业收入比2019年增长了1.45%,但是,由于南微医学的主要产品是用于非抗疫的微创医疗器械产品,与整个医疗器械行业上市公司相比,其2020年度财务绩效评价得分明显下降。热景生物、祥生医疗和赛诺生物的情况与南微医学的情况类似。

五、基于K-均值聚类分析的医疗器械行业上市公司财务绩效评价

(一)K-均值聚类分析

基于前述因子分析结果,分别按2019年因子得分数据、2020年因子得分数据、2019—2020年因子得分数据,根据4个公因子分四类进行3次K-均值聚类分析,得到3个聚类分析结果,目的在于考察2019年度因子综合得分聚类分析结果、2020年度因子综合得分聚类分析结果、2019年与2020年合并数据因子综合得分聚类分析结果有何差异。

(二)K-均值聚类分析结果评价

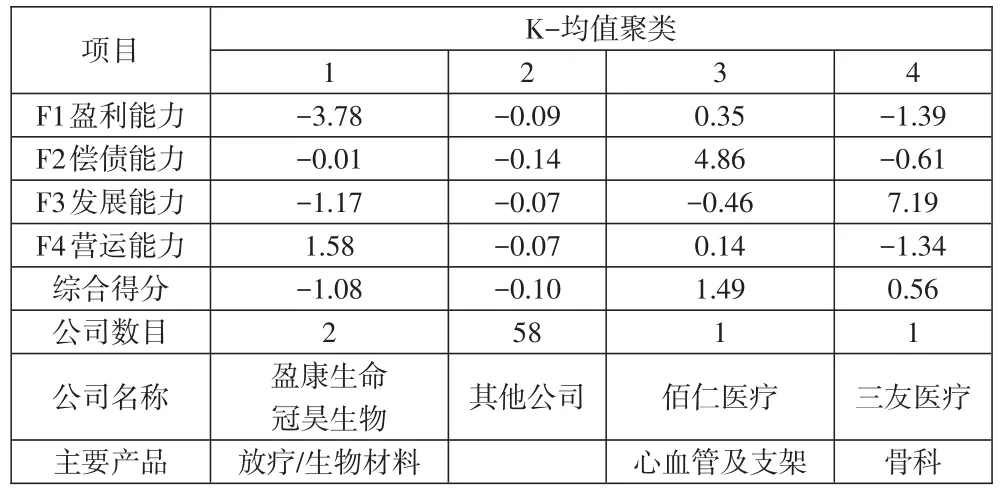

从表7可以看出,2019年度营运能力最强的公司有2家,分别是盈康生命和冠昊生物,其主要产品是放疗和生物材料。2019年偿债能力最强的是佰仁医疗,其主要产品是心血管及支架。2019年度发展能力最强的公司是三友医疗,其主要产品是骨科用医疗器械产品。2019年度医疗器械行业上市公司盈利能力表现都不突出,盈利能力因子得分均值为-0.09。2019年在营运能力、偿债能力和发展能力方面表现不俗的上市公司的产品都与抗疫产品无关。

表7 2019年上市公司分类情况

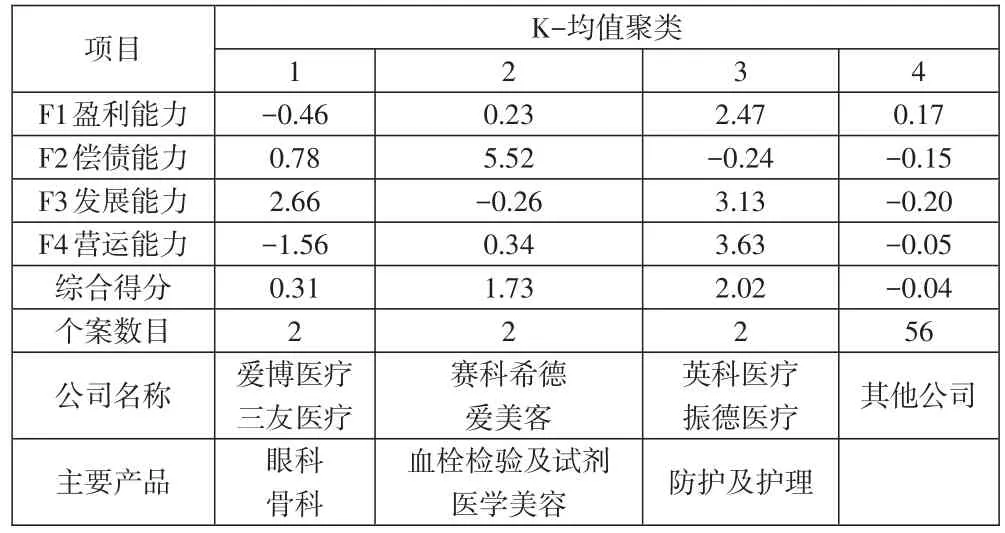

从表8可以看出,2020年度发展能力最强的公司有2家,分别是爱博医疗和三友医疗,其主要产品是眼科和骨科用医疗器械产品。2020年度偿债能力最强的公司有2家,分别是赛科希德和爱美客,其主要产品是血栓检验及试剂、医学美容产品。2020年度营运能力最强的公司有2家,分别是英科医疗和振德医疗,其主要产品是防护及护理,说明这两家公司的营运效率高,这符合新冠肺炎疫情急需的抗疫产品需求传导影响了这两家公司的生产营运。2020年度医疗器械行业上市公司盈利能力整体表现仍然一般,盈利能力因子得分均值为0.17,好于2019年的盈利能力因子得分均值-0.09(由负数转为正数)。

表8 2020年上市公司分类情况

从2019—2020年财务绩效得分综合聚类来看(见表9),营运能力最强的公司有3家,分别是盈康生命、天智航、冠昊生物,其主要产品是放疗、骨科及生物材料等医疗器械产品;发展能力最强的公司有4家,分别是英科医疗、爱博医疗、南微医学和三友医疗,其主要产品是防护、眼科、内窥镜和骨科等医疗器械产品;偿债能力最强的公司有3家,分别是爱美客、赛科希德和佰仁医疗,其主要产品是医学美容、血栓检验及试剂、心血管及支架等医疗器械产品。从总体来看,受新冠肺炎疫情影响,生产抗疫产品的上市公司由于在2020年营运能力得到提升,使得整个医疗器械行业上市公司2019—2020年盈利能力略有上升。

表9 2019—2020年上市公司分类情况

综合上页表7、表8和表9的结果来看,受新冠肺炎疫情的影响,2020年度生产防护及护理产品的英科医疗在营运能力和发展能力方面表现不俗,而其在2019年度表现偏差(财务绩效综合得分为-0.0260,排名为第22名)。

六、结论与启示

本文利用因子分析法和K-均值聚类分析法对2019—2020年医疗器械行业62家上市公司年报数据进行财务绩效评价,得到如下结论:(1)受新冠肺炎疫情影响,整体上我国医疗器械行业62家上市公司2020年度财务绩效评价得分好于2019年。财务绩效综合得分标准极差值2020年大于2019年,说明2020年医疗器械行业上市公司发展不平衡,差距进一步增加。(2)大多数生产抗疫产品的上市公司,2020年的财务绩效要好于2019年。少数上市公司虽然也生产抗疫产品,但其2020年的财务绩效比2019年差,需要进一步分析其原因。(3)从整个医疗器械行业上市公司来看,生产抗疫产品的上市公司2020年的财务绩效要好于生产非抗疫产品的上市公司的财务绩效。

新冠肺炎疫情给医疗器械行业带来了巨大挑战,同时也带来了机遇。通过本文的分析可以看出,社会公共卫生事件可能直接影响医疗器械行业上市公司的财务绩效,这也证明了社会公共突发事件、宏观经济、社会环境的变化,必然会传导影响需求侧的消费品需求量,从而影响供给侧的企业产品供给量。对于生产企业来说,应配合国家宏观经济政策的调整,根据企业的实际情况适时整合资源、转型升级或创新开发,及时调整产品生产结构,化“危”为“机”,实现企业可持续健康发展,提高企业财务绩效。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

现代仪器与医疗(2022年1期)2022-04-19

现代仪器与医疗(2022年1期)2022-04-19

中外玩具制造(2022年4期)2022-04-08

中外玩具制造(2022年4期)2022-04-08

现代仪器与医疗(2021年2期)2021-07-21

华人时刊(2018年17期)2018-11-19

数学学习与研究(2018年7期)2018-05-16

山东青年(2017年11期)2018-03-29

传奇故事(上旬)(2018年2期)2018-03-21