工务段应收账款管理研究

2021-09-27 12:18周慧宇

今日财富 2021年31期

周慧宇

工务段在开展其他业务过程中,不可避免地发生应收款项,如何提高应收款项回款力度是应收账款管理的目标。铁路建设投资大、建设周期长,建设单位、投资单位、配合单位存在三角关系,导致应收账款年限较长,清欠工作举步维艰。在现代经营管理中,是全面杜绝赊销、采取现销的方式还是为了增加其他业务收入必须赊销之间的抉择,通过权衡赊销规模带来的经济效益与经济成本之间的关系,合理控制企业赊销额度。另一方面,应收账款如何从现阶段的事后催收为主转变为全员参与的事前资质审查、事中走访控制、事后信用评价的全过程控制,也是工务段有待解决的经营管理问题。

工务段应收账款管理是指在其他业务开展的过程中,未预先收取工程款项或未按进度收取工程款,提前进行工程施工,从形成债权开始,到应收款项实际收回或作为坏账处理结束,工务段应采用科学的方法和合法的手段,对应收账款全过程管理,从而足额、及时收回款项,避免和降低资金风险和压力。

一、工务段应收账款管理的现状

(一)应收账款业务管理理念较为落后

1.应收账款管理仅停留在事后催收阶段

工务段应收账款管理仅停留在应收账款做账、催收、计提坏账准备、收款或损失处理的管理初级阶段。每当资产负债表日或集团公司通报风险债权回收考核结果时,财务部门就打电话给业务部门要求催款,平时未及时有专人、专班、系统地对债权进行事前、事中、事后管理。

2.业财融合不紧密

业务部门把合同交给财务,未说明工程是否完工、什么时候完工、每月如何进行验工计价,合同订立后什么时候支付预付款、工程进度款等。财务也不主动询问合同签订情况、工程完工情况,甚至不知道有这项工程已谈好协议,双方仅在开发票、催款时才有交集,未形成合力。

3.应收账款的确认资料不齐全

由于历史原因,工务段部分债权仅由事故认定书确认的债权,未取得对方的签认,是应收债权还是会计差错还需商榷。部分新增的债权也未取得签认,增加了催款的难度,极易形成新的风险债权。

4.未按合同履行资金支付条款

工程项目开工前不能取得预付款、完成后不能及时取得工程款,有时工程单位以未取得发票、工程完工统一签债权签认单等种种理由拖延确认债权签认书,就需要我们在工程后期花费大量的人力、物力进行长期的催收,甚至还要聘请律师进行法律诉讼,并且超过一年未收回的债权,集团公司将作为新的风险债权进行考核。

(二)应收账款各项分析指标不佳

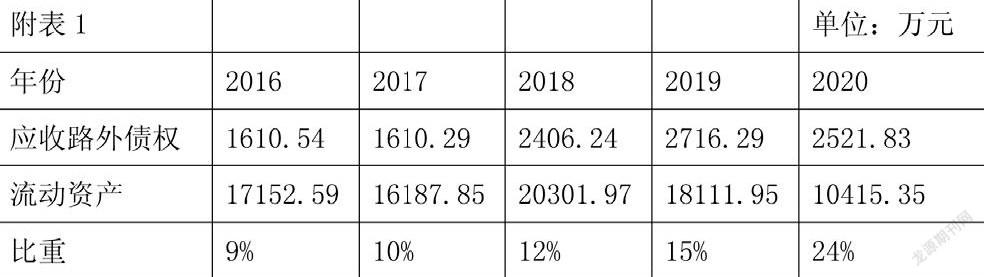

1.从应收账款占流动资产比例分析

应收账款占流动资产的比例是衡量工务段资金占用的重要指标,应收账款占比越大,工务段的资金占用率越高,导致资金周转率降低。以某工务段2016至2020年为例(见附表1),随着铁路建设不断开展,工务段承揽其他业务工程的增加,应收账款占流动资产的比例逐步加大,这必然导致工务段资金周转困难,限制企业的发展。

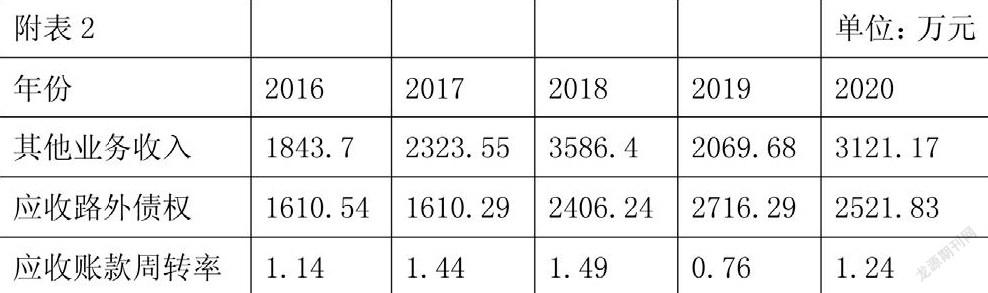

2.从应收账款周转率分析

应收账款周转率是工务段在一定时期内其他业务收入与应收路外债权平均余额之比,它是衡量企业应收账款周转速度快慢指标,就是一定期间内工务段应收账款转为现金的平均次数。每年集团公司下达的其他业务预算指标是根据上年实际完成情况进行下年度预算下达,随着铁路的规模迅速发展,其他业务指标也在不断增长,从附表2可以看出工务段为了完成其他业务收入,只能放宽应收账款收款条件,从而导致其他业务收入越做越大,而应收账款周转率越来越慢。

3.从应收账款增长速度分析

从附表2可以看出路外应收账款在迅速增长,仅仅只是形成了利润,并没有转换成可支配的现金,资金长期掌握在工程单位手中或在委托建设单位手中,导致工务段货币资金紧张。集团公司按月支付工务段运营资金,仅能应付日常经费开支,如差旅费、短途运输费、线路临小维修成本等零星开支,无法支付额外的工程款。其他业务完成的作用是从外部获取资金、利润来弥补主营业务成本、资金的不足,如果不能及时取得应收款项,将会造成资金链断裂,开展其他业务创效的初衷不能实现,反而增加主业负担。

二、工务段应收账款管理存在的问题

(一)对应收账款重视程度不高

一是在集团公司考核铁路运输站段指标中,其他业务利润是刚性指标,考核的是全段人员的工资。而风险債权回收考核的仅仅是经办人员及相关部门负责人等少数人员。二是应收账款经办人员的变动,后续工作人员调整后对前期项目情况掌握不足,“新官不理旧账”的思想导致应收账款清欠工作难度增加。工务段在经营中遇到资金短缺的问题时,更多是向集团公司申请增拨经费,而不是加大债权的清收力度,这样肯定会造成工务段应收账款不能及时收回,日常资金压力大,拖欠其他单位货款、工程款,工务段自身信誉下降。

(二)应收账款与赊销规模的控制不到位

工务段开展应收账款管理重要环节是寻找应收账款最佳赊销额度,通过权衡赊销模式带来的经济效益与资金成本间的关系,合理控制工务段赊销额度,应收账款与其他业务收入具有倒U形关系,当赊销模式带来的边际效益大于边际成本时,采用宽松的赊销模式,增加赊销规模会促使工务段效益提升。反之则增加赊销会导致工务段效益下降,因而工务段需要合理控制赊销额度,从而找到最佳控制点。但工务段从未对应收账款规模大小进行调研,也没有具体的措施和有效的办法进行比例分析,对于应收账款规模的风险采取的是承受的态度。

(三)应收账款内控制度落实流于形式

一是铁路企业大多注重安全实绩,对经营进行精细化管理是近两年才开始的,这就造成了前几年的应收账款已积压待收的事实。二是应收账款内控制度要求我们将资金的风险控制前置,在招商、签订合同前进行防控,但由于内控制度落实不到位,或业务人员仅想着如何完成收入任务有制度不循。三是应收账款职责划分不清,业务部门认为收入完成了,剩下的事应交给财务,财务部门认为虽然应收账款反映在财务报表中,但其实只是做了一笔分录,其他都是业务部门的事,导致内控制度落实流于形式。

猜你喜欢

科学与财富(2021年35期)2021-05-10

科学与财富(2021年33期)2021-05-10

青年生活(2019年7期)2019-09-10

时代金融(2018年5期)2018-03-23

职工法律天地·下半月(2017年9期)2017-08-25

科学与财富(2017年15期)2017-06-03

中学生英语·外语教学与研究(2017年1期)2017-02-08

学苑创造·A版(2017年1期)2017-01-19

中国房地产·综合版(2016年4期)2016-04-21

山东青年(2014年11期)2014-12-20