金融发展、资本错配与经济高质量发展

2021-09-22 22:17常建新

金融发展研究 2021年7期

常建新

摘 要:基于2000—2019年我国30个省级行政区的面板数据,通过中介效应模型考察了金融发展、资本错配与经济高质量发展内在关系。研究发现:(1)金融发展对经济高质量发展具有显著的促进作用,且这种促进作用在不同区域存在明显差异,东部地区的促进作用最大,其次是东北地区和中部地区,西部地区的促进作用最小;(2)资本错配显著降低了经济高质量发展水平,西部地区和东北地区资本错配对经济高质量发展水平的负面影响高于中部地区和东部地区;(3)资本错配是金融发展影响经济高质量发展的中介因素,且各地区中介效应占总效应的比重由高到低依次为西部地区、中部地区、东北地区和东部地区;(4)依赖增加投资的粗放型经济增长模式不利于经济高质量发展水平的提升,而增加消费、扩大对外开放、提升城镇化水平以及完善交通基础设施能够促进经济高质量发展水平的提升。

关键词:金融发展;资本错配;经济高质量发展;中介效应

中图分类号:F832.1 文献标识码:A 文章编号:1674-2265(2021)07-0062-09

DOI:10.19647/j.cnki.37-1462/f.2021.07.009

一、引言

党的十九大指出,我国经济已经处在了转变发展方式、优化经济结构、转换增长动力、由高速增长向高质量发展的新阶段。在这一新阶段,从关注经济增长的要素投入转向关注要素的优化配置已经成为高质量发展的题中应有之义。我国近40年渐进式增量改革取得了伟大的成就,然而成就背后隐藏的一个重要问题是要素尤其是资本要素的配置效率并不高。长期以来,各级政府并未按照市场规律对资本进行有效配置,牢牢控制着资本的分配权、定价权和管制权,阻碍了资本的自由流动,造成了资本价格的差别化、刚性以及被低估,最终导致了企业间、行业间、产业间和地区间资本的错配(张杰等,2011)[1]。因此,如何改善资本错配、提高资本的配置效率成为推动我国经济高质量发展所面临的一个现实问题。

金融作为现代经济运行的核心,具有引导资本优化配置的功能。20世纪90年代以来,我国进行了大刀阔斧的金融市场和金融体制改革,金融市场逐渐成熟,金融深化程度不断加深,金融体系效率逐步提升,但仍具有一定优化空间。在我国转变发展方式、优化经济结构、转换增长动力、由高速增长向高质量发展的关键阶段,探究金融发展与资本错配对经济高质量发展的影响,不仅有助于丰富金融理论研究的内容,也能够为提高经济高质量发展水平奠定理论基础。

本文将深入分析金融发展推动经济高质量发展的直接效应,进而探究金融发展通过抑制资本错配推动经济高质量发展的中介效应。本文可能的贡献有:第一,分析了我国转向高质量发展阶段过程中,资本错配所造成的障碍,为理解金融市场改革对优化资本配置的重要性,以及如何推动经济高质量发展提供了理论思路;第二,在陈永伟和胡伟民(2011)[2]研究的基础上,构建了一个资本错配指数,并准确地衡量了我国各省的资本错配情况;第三,采用中介效应模型并以资本错配为中介变量,从全国层面和区域层面考察了金融发展影响经济高质量发展的直接效应和中介效应,丰富了相关问题的现有研究。

二、文献回顾与理论假说

(一)金融发展与经济高质量发展

随着我国经济进入由高速增长转向高质量发展的新阶段,国内有部分学者注意到了金融发展对经济高质量发展的影响,并进行了探索性的研究。李冻菊和薛冰(2013)[3]研究表明,金融发展能力和金融发展效率在长期对经济高质量发展产生显著正向影响,且前者的影响作用更大。刘文革等(2014)[4]研究指出,金融发展对经济高质量发展的促进作用受到了政府干预、实物资产和金融资产价格上升的抑制,这种促进作用只有在进一步明确政府边界、实行激励实体经济发展和技术创新政策的条件下才能更好地发挥出来。杨珂(2016)[5]研究发现,金融发展显著提升了经济高质量发展水平,但这种积极效应存在明显的“门槛效应”,只有当经济发展达到一定程度之后,金融发展才会显著提升经济高质量发展水平。唐琳等(2020)[6]研究表明,金融发展通过改善资本在行业间的配置效率显著提升了我国西部地区的经济高质量发展水平。

上述研究均表明,金融发展改善了资本配置效率,提高了资本的使用效率,进一步则表现为经濟高质量发展水平的提高。基于此,本文提出假说1:金融发展推动了经济高质量发展。

(二)金融发展与资本错配

资本配置主要是由金融市场完成,故金融发展是决定资本能否优化配置的主要因素。国内学者就金融发展对资本配置的影响研究取得了一定进展,但只有极少部分研究关注到了金融发展对资本错配的影响。李欣泽等(2017)[7]研究发现,金融发展抑制了工业行业间的资本错配,且金融发展对垄断程度较高、资本密集性较强的重工业相关行业资本错配的抑制效果更为显著。张庆君和李萌(2018)[8]研究表明,金融发展能够调节资本错配与资本配置效率间的关系,对国有企业过度投资的抑制一定程度上缓解了民营企业投资不足的困境。陈国进等(2019)[9]研究显示,在省级和行业两个层面,金融发展与资本错配之间均存在着一种倒U形的关系,即金融发展水平较低时,资本积累速度加快会加剧资本错配,但当金融发展水平较高时,这种效应会发生逆转。

上述研究均表明,金融发展能够提高资本配置效率,优化资本配置。基于此,本文提出假说2:金融发展抑制了资本错配。

(三)资本错配与经济高质量发展

Restuccia和Rogerson(2017)[10]研究指出,资本错配①是相对资本的有效配置而言的,资本的有效配置是指资本能够自由流动、使社会总产出最大化的帕累托最优状态,当资本配置偏离这个最优状态时即为资本错配。近年来,随着Restuccia 和Rogerson(2013)[11]、Shuhei(2012)[12]以及Hsieh和Klenow(2009)[13]分别从宏观、中观和微观三个层面提出了要素错配的理论模型后,国内学者以他们的理论模型为基础,结合我国的数据,深入研究了我国宏观、中观和微观三个层面的资本错配问题。随着我国经济由高速增长转向高质量发展,也有部分学者探索性地研究了资本错配对经济高质量发展的影响。周一成和廖信林(2018)[14]研究发现,资本错配和劳动力错配均显著阻碍了经济高质量发展,且资本错配的阻碍效应更为突出,消除资本错配后,我国的经济发展质量每年将得到9.24%的额外提升。董嘉昌等(2020)[15]研究指出,资本错配不仅直接显著阻碍了经济发展质量,还可以通过抑制创新能力和延缓产业结构升级的中介渠道阻碍经济发展质量,且产业结构升级中介效应更为突出。徐盈之和顾沛(2020)[16]研究表明,地方官员迫于传统经济绩效考核观下的晋升压力,往往会扭曲资本市场,例如,通过控制银行信贷资金的流向对资本要素市场进行调控,导致资本错配加重,对地区经济高质量发展产生了显著的阻碍效应。

上述研究均表明,我国经济的资本配置仍有较大的优化空间,提高资本配置效率、降低资本错配有助于推动经济高质量发展。基于此,本文提出假说3:资本错配阻碍了经济高质量发展。

综上所述,国内学者已经探索了金融发展、资本错配与经济高质量发展两两之间的关系,但并没有文献关注到三者之间的内在联系。本文将三者纳入一个统一的分析框架,不仅分析金融发展影响经济高质量发展的直接效应,还研究其是否会通过抑制资本错配的中介效应影响经济高质量发展。基于此,本文提出假说4:金融发展通过抑制资本错配推动了经济高质量发展。

三、研究设计

(一)模型设定

为了验证上述四个研究假说,本文参考温忠麟和叶宝娟(2014)[17]提出的方法,构建如下中介效应模型:

[TFPit=α0+α1Finit+α2Conit+μ1i+υ1t+ε1it] (1)

[Misit=β0+β1Finit+β2Conit+μ2i+υ2t+ε2it] (2)

[TFPit=γ0+γ1Finit+γ2Misit+γ3Conit+μ3i+υ3t+ε3it](3)

其中,下标[i]和[t]分别为省份和年份,[μ]和[υ]分别为不可观测的个体特征和时间特征,[ε]为随机干扰项;因变量TFP为经济高质量发展水平,自变量Fin和Mis分别为金融发展水平和资本错配指数,Con为一组控制变量。本文将按顺序对上述三个模型进行回归,并按照以下步骤判断中介效应是否显著存在:第一步,检验模型(1)中[α1]的显著性,如果[α1]显著,说明金融发展对经济高质量发展影响的总效应显著;第二步,检验模型(2)中[β1]的显著性,如果[β1]显著,说明金融发展显著影响资本错配;第三步,检验模型(3)中[γ1]和[γ2]的显著性,如果[γ1]不显著,而[γ2]显著,说明金融发展对经济高质量发展影响的直接效应不显著,存在完全中介效应;反之,如果[γ1]和[γ2]均显著,且[γ1<α1],说明存在部分中介效应,中介效应的大小为[β1×γ2]。

(二)变量说明

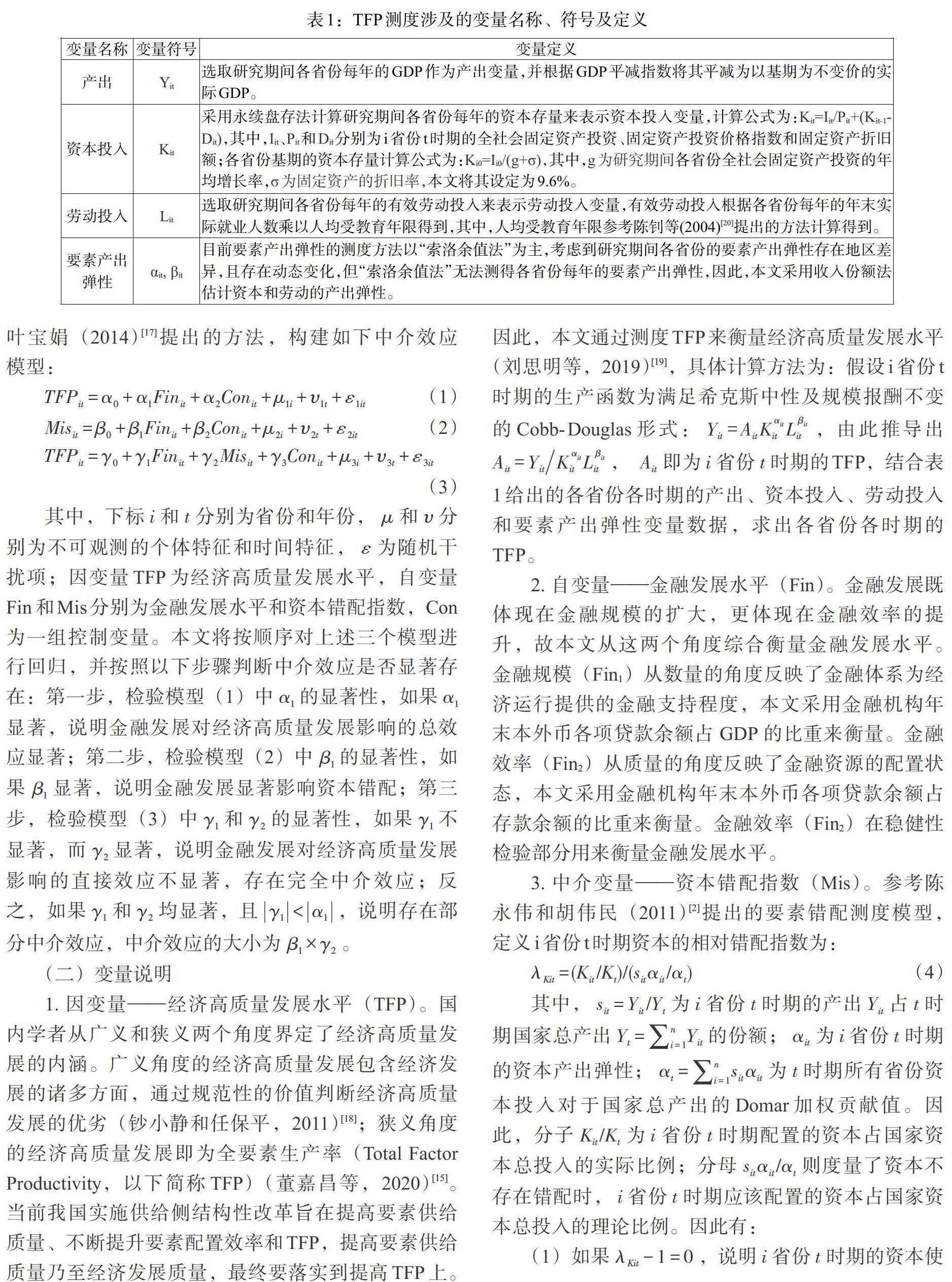

1. 因变量——经济高质量发展水平(TFP)。国内学者从广义和狭义两个角度界定了经济高质量发展的内涵。广义角度的经济高质量发展包含经济发展的诸多方面,通过规范性的价值判断经济高质量发展的优劣(钞小静和任保平,2011)[18];狭义角度的经济高质量发展即为全要素生产率(Total Factor Productivity,以下简称TFP)(董嘉昌等,2020)[15]。当前我国实施供给侧结构性改革旨在提高要素供给质量、不断提升要素配置效率和TFP,提高要素供给质量乃至经济发展质量,最终要落实到提高TFP上。因此,本文通过测度TFP来衡量经济高质量发展水平(刘思明等,2019)[19],具体计算方法为:假设i省份t时期的生产函数为满足希克斯中性及规模报酬不变的Cobb-Douglas形式:[Yit=AitKαititLβitit],由此推导出[Ait=YitKαititLβitit], [Ait]即为[i]省份[t]时期的TFP,结合表1给出的各省份各时期的产出、资本投入、劳动投入和要素产出弹性变量数据,求出各省份各时期的TFP。

2. 自变量——金融发展水平(Fin)。金融发展既体现在金融规模的扩大,更体现在金融效率的提升,故本文从这两个角度综合衡量金融发展水平。金融规模(Fin1)从数量的角度反映了金融体系为经济运行提供的金融支持程度,本文采用金融机构年末本外币各项贷款余额占 GDP 的比重来衡量。金融效率(Fin2)从质量的角度反映了金融资源的配置状态,本文采用金融机构年末本外币各项贷款余额占存款余额的比重来衡量。金融效率(Fin2)在稳健性检验部分用来衡量金融发展水平。

3. 中介变量——资本错配指数(Mis)。参考陈永伟和胡伟民(2011)[2]提出的要素错配测度模型,定义i省份t时期资本的相对错配指數为:

[λKit=(Kit/Kt)/(sitαit/αt)] (4)

其中,[sit=Yit/Yt]为[i]省份[t]时期的产出[Yit]占[t]时期国家总产出[Yt=i=1nYit]的份额;[αit]为[i]省份[t]时期的资本产出弹性;[αt=i=1nsitαit]为[t]时期所有省份资本投入对于国家总产出的Domar加权贡献值。因此,分子[Kit/Kt]为[i]省份[t]时期配置的资本占国家资本总投入的实际比例;分母[sitαit/αt]则度量了资本不存在错配时,[i]省份[t]时期应该配置的资本占国家资本总投入的理论比例。因此有:

(1)如果[λKit-1=0],说明[i]省份[t]时期的资本使用成本等于国家平均水平,实际配置的资本等于有效配置时的理论水平;

(2)如果[λKit-1>0],说明[i]省份[t]时期的资本使用成本小于国家平均水平,实际配置的资本多于有效配置时的理论水平,资本配置过度;

(3)如果[λKit-1<0],说明[i]省份[t]时期的资本使用成本大于国家平均水平,实际配置的资本少于有效配置时的理论水平,资本配置不足。

由于存在[λKit-1>0]和[λKit-1<0]两种情况,为使回归方向一致,本文参考季书涵等(2016)[21]构建[i]省份[t]时期的资本错配指数为:

[Misit=λKit-1] (5)

其中,Mis越大,资本错配的程度越高;Mis越小,资本错配的程度越低。

由(4)式和(5)式可知,资本错配指数的测算涉及[i]省份[t]时期的产出、资本投入以及资本产出弹性变量数据,这些变量数据的具体说明与表1保持一致。

4. 控制变量。为了尽可能避免因变量遗漏导致的估计偏误,本文在现有相关文献的基础上,选取了以下控制变量:①投资水平(Inv)和消费水平(Con),分别采用支出法国内生产总值中的投资率和消费率衡量;②对外开放水平(Open)和财政支出水平(Fis),分别采用进出口总额和财政支出占GDP的比重衡量;③城镇化水平(Urb),采用城镇总人口占全部人口的比重衡量;④交通基础设施水平(Inf)作为控制变量,采用单位国土面积交通基础设施(即铁路、公路和内河航道总里程)的密度衡量。

5. 数据来源与描述性统计。本文选取了我国30个省级行政区2000—2019年的面板数据作为研究样本,下文将其统称为省份。另外,按照国家统计局的划分标准将30个省份划分为东部、中部、西部和东北四大区域②。所有变量所涉及的数据来源于《中国统计年鉴》(2001—2020)、《中国人口和就业统计年鉴》(2001—2020)以及各省份的统计年鉴。表2给出了变量的描述性统计结果。

四、实证结果与稳健性检验

(一)金融发展、资本错配与经济高质量发展测度结果分析

图1和图2分别为2000—2019年全国及四大区域层面金融规模和金融效率的变动趋势。如图1所示,全国及区域层面的金融规模总体呈现出逐年递增的变动趋势。比较而言,东部地区和西部地区的金融规模高于全国平均水平,且明显大于其他两个区域,中部地区和东北地区的金融规模比较接近、水平较低,但东北地区近年来呈现出较其他三个区域更高的增速。如图2所示,全国及区域层面的金融效率均呈现出凹型的变动趋势。比较而言,西部地区和东北地区的金融效率相对较高,且西部地区一直高于全国平均水平,中部地区的金融效率相对较低,东部地区的金融效率则处于三者之间。

图3为2000—2019年全国及四大区域层面资本错配指数的变动趋势。如图3所示,全国层面的资本错配指数没有表现出明显的下降趋势,近年来基本维持在 0.4—0.5之间。东部地区、中部地区和东北地区均低于全国平均水平,而整个研究期间西部地区均远高于全国平均水平。比较而言,东部地区和中部地区资本的配置情况较好、错配程度最低,东北地区次之,西部地区则最高。

图4为2000—2019年全国及四大区域层面经济高质量发展水平变动趋势。如图4所示,全国层面的经济高质量发展水平总体呈稳定上升趋势,但经济高质量发展水平依然较低。四大区域走势基本相同,呈现“东部领先、中西部追赶”的局面。东部地区明显高于其他三个区域,东北地区次之,中西部地区水平相当且与东部地区相比还有很大差距。

(二)全国层面中介效应实证结果分析

表3为全国层面中介效应的估计结果,其中第一列为模型中没有中介效应变量资本错配时,金融发展对经济高质量发展的估计结果;第二列为金融发展对资本错配的估计结果;第三列为模型中包含中介效应变量资本错配时,金融发展对经济高质量发展的估计结果。如表3第一列所示,在控制其他变量不变的条件下,金融发展水平的估计系数为0.041且在1%的水平下显著为正,表明金融发展推动经济高质量发展水平的总效应值为0.041,假说1得到证实。由表3第二列可以发现,在控制其他变量不变的条件下,金融发展水平的估计系数为-0.033且在10%的水平下显著为负,金融发展水平每增加1个单位将显著降低资本错配指数0.033个单位,假说2得到证实。表3第三列显示,在控制其他变量不变的条件下,金融发展水平的估计系数为0.040且仍然在1%的水平下显著为正,表明金融发展提升经济高质量发展水平的直接效应值为0.040;而资本错配指数的回归系数为0.015且在5%的水平下显著为负,表明每增加1个单位的资本错配指数,将显著带来0.015个经济高质量发展水平的下降,假说3得到证实。

控制变量中,投资和财政支出水平对于经济高质量发展水平的估计系数显著为负,但对于资本错配指数的估计系数显著为正,表明在以政府垄断性投资为主导的背景下,扩张投资的粗放型经济增长模式容易导致资本错配,阻碍经济高质量发展。消费水平、对外开放水平、城镇化水平以及交通基础设施水平对经济高质量发展的估计系数均显著为正,说明扩大消费、深化对外开放是实现高质量发展的重要途径。而城镇化水平的提升,通过集群效应吸引更多的农村剩余劳动力,解决了就业问题;通过辐射效应将生产要素向农村迁移,解决了城乡发展不平衡问题;吸引高端人才流入,为本地发展提供了人力资源和智力支撑;为消费提供了稳定的空间依托,这些方面均推动了经济高质量发展。最后,交通基础设施的发展,能够加速各种生产要素和商品的流动速度,提高要素配置和产品交易效率,从而推动了经济高质量发展。

表4为全国层面中介效应的检验结果。如表4所示,95%置信区间的结果说明中介效应显著存在,检验结论为部分中介效应,中介效应占比为2.439%。这一检验结果表明金融发展不仅直接推动了经济高质量发展,还可以通过抑制资本错配的中介效应推动经济高质量发展,且这种中介效应占到了金融发展推动经济高质量发展总效应的2.439%,假说4得到证实。

(三)区域层面的中介效应实证结果分析

表5为区域层面中介效应的估计结果。在控制其他变量不变的条件下,金融发展水平的估计系数均显著为正,表明四个区域金融发展均显著推动了经济高质量发展,假说1得到证实。但是影响程度却存在着一定的区域差异,金融发展推动经济高质量发展的总效应在东部地区最大,其次是东北地区和中部地区,西部地区最小。其原因可能是:(1)东部地区的金融发展程度较高,所引致的投资转化率也相应较高;(2)金融发展也是引致技术创新直接原因,东部地区较其他地区拥有更好的技术转化优势;(3)东部地区具备吸引稀缺金融资源的优势,能够为经济发展提供更多、更全面的金融支持。这些原因均有助于推动东部地区的经济高质量发展。因此,虽然西部地區的金融规模和金融效率也较高,但要同时兼顾金融发展的一般性和特殊性,既要支持科技创新和战略性新兴产业,也要结合产业技术升级的实际需求精准施策,这样才能更好地推动经济高质量发展。

由表5各区域估计结果第二列可以发现,金融发展均显著抑制了资本错配,且这种抑制作用由大到小分别为中部地区、东部地区、西部地区和东北地区,假说2得到证实。由表5各区域估计结果第三列可以发现,资本错配均显著阻碍了经济高质量发展,且西部地区和东北地区的阻碍程度高于中部地区和东部地区,假说3得到证实。

控制变量中,四大区域的估计结果与全国层面的估计结果基本上保持了相似的特征。投资和财政支出水平对经济高质量发展的估计系数均显著为负,且这种负面影响在东部地区和东北地区表现得更加显著。四大区域消费、对外开放和城镇化对经济高质量发展的估计系数均显著为正,说明这些因素对经济高质量发展均表现出显著的推动作用。交通基础设施的估计系数在东部地区、中部地区和西部地区显著为正,在东北地区虽然为正但并不显著,说明东部地区、中部地区和西部地区交通基础设施水平的提升对经济高质量发展有显著的促进作用,但这一效应在东北地区并不明显。近年来,东北地区的经济增速快速下滑,交通基础设施给传统制造业带来的集聚效应逐渐下降,同时,较差的营商环境也影响了高技术产业和高素质人力资本的流入,这些都间接降低了东北地区的经济高质量发展水平。

表6为区域层面中介效应的检验结果。如表6所示,四大区域95%置信区间的结果说明中介效应均显著存在。中介效应的检验结论均为部分中介效应,在总效应中的占比由高到低依次为西部地区60.807%、中部地区23.333%、东北地区15.929%和东部地区1.418%。这一检验结果表明在区域层面,金融发展不仅直接推动了经济高质量发展,还可以通过抑制资本错配的中介效应推动经济高质量发展,假说4得到证实。

(四)稳健性检验实证结果分析

为了保证上述实证结果的可靠性,本文进行了两方面的稳健性检验:一是替换自变量,金融发展水平采用金融效率(Fin2)即金融机构年末本外币各项贷款余额占存款余额的比重来衡量;二是为了避免因变量与自变量之间可能存在的反向因果关系导致的内生性问题,将所有解释变量(自变量、中介变量及控制变量)均采取滞后一期的形式。表7和表8分别为两方面稳健性检验的中介效应估计结果及检验结果。

如表7所示,核心解释变量金融发展及中介效应变量资本错配估计系数的符号与表3保持一致,且仍然保持了1%、5%或10%的显著性。由表8中介效应检验结果可以看出,两方面稳健性检验的中介效应均显著存在,检验结论与表4保持一致,仍然为部分中介效应,综上,两方面稳健性检验的中介效应均稳健且显著,证实了上述研究结论是稳健的、可靠性。

五、研究结论与政策启示

现有研究已经证明了金融发展和资本错配对经济高质量发展的积极和消极作用,然而却鲜有研究关注到金融发展影响经济高质量发展的机制,即金融发展能否通过抑制资本错配推动经济高质量发展。本文以2000—2019年我国30个省份的面板数据为研究样本,以资本错配为中介变量,考察了金融发展与经济高质量发展的关系。研究发现:(1)金融发展对经济高质量发展具有显著的推动作用,且这种推动作用在不同区域存在明显差异,东部地区的推动作用最大,其次是东北地区和中部地区,西部地区的推动作用最小;(2)资本错配显著阻碍了经济高质量发展,西部地区和东北地区资本错配对经济高质量发展的负面影响高于中部地区和东部地区;(3)资本错配是金融发展影响经济高质量发展的中介因素,且各地区中介效应占总效应的比重由高到低依次为西部地区、中部地区、东北地区和东部地区;(4)投资扩张这种粗放型经济增长模式不利于经济高质量发展,而扩大消费、深化对外开放、提高城镇化程度以及完善交通基础设施能够推动经济高质量发展。

本文的研究结论为当前提升我国经济高质量发展水平提供了以下政策启示。第一,各级政府应合理高效推动金融发展水平的提升,既要注重扩大金融发展的规模,也要注重金融发展的质量,调节金融结构,提升金融效率,积极推动金融市场开放和金融产品创新。第二,各级政府应结合各地区自身经济发展的实际情况因地制宜、因地施策,合理加强金融支持的全面性,更好地协调金融发展与经济高质量发展之间的关系。第三,各级政府应进一步完善资本市场的投资机制,引导资本向收益更高的地区和行业合理流动,从而提高资本配置效率,增强资本对经济高质量发展的推动作用。第四,各级政府应进一步关注地区之间经济发展的协调性与平衡性,加强经济欠发达地区金融资源的配置,消除资本流动的体制障碍,以更好地发挥金融发展与资本优化配置提升经济高质量发展水平的共同作用。

注:

①国内学者也有将其称之为“资本要素错配”“资本扭曲”“资本配置扭曲”“资本价格扭曲”“资本市场扭曲”“资本要素市场扭曲”等,本文参考绝大多数学者的叫法,将其称之为“资本错配”。

②东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、重庆、四川、贵州、 云南、陕西、甘肃、广西、青海、宁夏和新疆;东北地区包括辽宁、吉林和黑龙江。

参考文献:

[1]张杰,周晓艳,李勇.要素市场扭曲抑制了中国企业R&D [J]. 经济研究, 2011,(8).

[2]陈永伟, 胡伟民. 价格扭曲、要素错配和效率损失:理论和应用 [J]. 经济学(季刊), 2011,(4).

[3]李冻菊, 薛冰. 中国金融发展与经济增长质量关系的实证研究 [J]. 金融理论与实践, 2013,(11).

[4]刘文革, 周文召, 仲深, 李峰. 金融发展中的政府干预、资本化进程与经济增长质量 [J]. 经济学家, 2014,(3).

[5]杨珂.金融发展与经济增长质量——基于我国省际面板数据的研究 [J].现代管理科学,2016,(7).

[6]唐琳,王玉峰,李松.金融发展、科技创新与经济高质量发展——基于我国西部地区77个地级市的面板数据[J].金融发展研究,2020,(9).

[7]李欣泽,刘芳,李成友,白彩全.金融发展优化了部门间资源错配程度吗?——来自1986—2015年中国工业部门的研究证据 [J].经济问题,2017,(11).

[8]张庆君,李萌.金融错配、企业资本结构与非效率投资 [J].金融论坛,2018,(12).

[9]陈国进,陈睿,杨翱,赵向琴.金融发展与资本错配:来自中国省级层面与行业层面的经验分析 [J].当代财经,2019,(6).

[10]Diego Restuccia,Richard Rogerson. 2017. The Causes and Costs of Misallocation [J].The Journal of Economic Perspectives,31(3).

[11]Diego Restuccia,Richard Rogerson. 2013. Misallocation and Productivity [J].Review of economic dynamics,16(1).

[12]Aoki Shuhei. 2012. A Simple Accounting Framework for the Effect of Resource Misallocation on Aggregate Productivity [J].Journal of the Japanese and International Economics,26(4).

[13]Hsieh Chang-Tai,Peter Klenow. 2009. Misallocation and Manufacturing TFP in China and India [J].Quarterly journal of Economics,124(4).

[14]周一成,廖信林.要素市場扭曲与中国经济增长质量:理论与经验证据 [J].现代经济探讨,2018,(8).

[15]董嘉昌,冯涛,李佳霖.中国地区间要素错配对经济发展质量的影响——基于链式多重中介效应模型的实证检验 [J].财贸研究, 2020,(5).

[16]徐盈之,顾沛.官员晋升激励、要素市场扭曲与经济高质量发展 [J].山西财经大学学报,2020,(1).

[17]温忠麟,叶宝娟.中介效应分析: 方法和模型发展 [J].心理科学进展,2014,(5).

[18]钞小静, 任保平. 中国经济增长质量的时序变化与地区差异分析 [J].经济研究,2011,(4).

[19]刘思明, 张世瑾, 朱惠东. 国家创新驱动力测度及其经济高质量发展效应研究 [J]. 数量经济技术经济研究,2019,(4).

[20]陈钊,陆铭,金煜.中国人力资本和教育发展的区域差异:对于面板数据的估算 [J].世界经济,2004,(12).

[21]季书涵,朱英明,张鑫.产业集聚对资源错配的改善效果研究 [J].中国工业经济,2016,(6).

猜你喜欢

北方经济(2018年4期)2018-05-29

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

人间(2016年24期)2016-11-23

企业导报(2016年20期)2016-11-05

大众理财顾问(2016年9期)2016-10-11