“互联网+”背景下出版业上市公司创新绩效评价

2021-09-22 17:24宁平胡雅聪王胜男

出版参考 2021年8期

宁平 胡雅聪 王胜男

摘 要:本文运用因子分析法,利用SPSS 22.0软件对选取的16家出版业上市公司的创新绩效进行评价,研究结果表明:从整体来看,出版业上市公司在“互联网+”背景下的创新绩效水平不错,其中与经营情况相关的创新绩效指标表现良好,但创新战略、创新效率和社会效益表现仍有待提高;在16家出版业上市公司中,中文传媒创新绩效最好,博瑞传媒表现最差,创新绩效水平差异很大。

关键词:创新绩效 “互联网+” 因子分析法 上市公司

在信息化快速发展的时代,随着全球经济一体化的规模和范围不断扩大,互联网在人们生活中起到了举足轻重的作用,互联网也颠覆了一个个看似坚不可摧的传统行业。一种新的经济形态就此产生并不断发展壮大。然而,我国出版行业的国际化发展之路还处于初级阶段,目前出版企业所采用的国际化发展思路和运营模式存在一定的局限性。在此背景下,我国传统出版业不得不寻求转型,积极创新,借用互联网的优势与便利,为自身寻求新的发展途径。而对于“互联网+”背景下出版业上市公司创新绩效评价的研究也将推动我国出版业的发展。

纵观国外创新绩效评价的发展与演进,许多领域的学者都对创新绩效进行了研究,至今已取得了丰富的成果。然而,由于学者们往往只关注创新的某一方面,关于创新绩效的内涵概念仍未形成统一观点。海格登和克洛特认为,“创新绩效”狭义上是企业将发明创造引入市场的程度;广义上是创新思维延伸到创造出现及投入市场的整个过程。[1]王克洛和艾哈迈德用五个维度测量了企业的创新绩效,分别为“行为创新”“产品创新”“过程创新”“市场创新”和“战略创新”[2]。凯扎德等基于资源基础观,认为个体的心理契约违背程度和员工的创新绩效之间存在一定联系。[3]里塔拉等认为企业创新绩效可以从为客户提供的产品和服务、生产方法和流程、管理实践和营销实践四个方面进行评价,强调关注新产品本身。[4]在我国,关于创新绩效研究也有不少成果,郑建君和金盛华结合中国国情,发现企业员工的创新能力和创新意愿与创新结果有正向影响关系。[5]王雅薇发现公共信息服务机构信息生态治理通过提升IT应用能力的各维度可以提升服务创新绩效。[6]朱慧玲运用理论和实证研究法进行分析,研究发现,政府补贴与公司创新绩效具有显著正相关性。[7]许芳和田萌等基于243家大数据应用实践企业的调查数据,运用PLS结构方程模型進行分析,研究表明,大数据应用能力对企业创新绩效有显著的正向影响。[8]

国内外学者对于创新绩效的研究相对成熟,也为其他研究者提供了很好的研究思路和借鉴启发。一些学者意识到单一的统计创新方式难以客观测量渐进式的创新,因此,会对创新绩效进行多维度的测量。然而,在大数据时代,数据过多造成了指标难以选取,指标选取不当容易造成结果误差;同时,随着互联网的不断发展,出版业也在逐渐迎合时代特点进行创新,而对于创新效果如何却没有深入的研究,因此,本文将采用因子分析法从财务指标和非财务指标两方面对出版业上市公司的创新绩效水平进行测度,将创新战略的效果更直观地反映出来,为出版企业管理者制定科学决策提供指南,同时也为政府部门和企业外部投资人提供有效评价依据。

一、“互联网+”背景下出版业上市公司创新绩效评价体系的构建

(一)出版业上市公司创新绩效评价指标体系的构建原则

(1)科学性原则。在构建出版业评价指标体系时,要根据创新基本理论并结合实践调研,全面考虑被评价地区企业的实际情况,保证数据来源的真实、客观、可靠,确保评价结果的可信度。

(2)系统性原则。从系统理论出发,先确定总体的影响因素,再将总体因素细分为各项具体因素,使得这些因素紧密联系起来,共同构成一个有机的整体,反映“互联网+”背景下出版业的系统性。

(3)重要性原则。影响企业创新绩效的因素有很多,在实际操作过程中,如果评价指标过多、评价系统过于繁杂会使评价变得混乱,导致评价结果不可靠。因此,在构建评价指标体系时,在充分考虑各方面因素的同时,更要突出核心因素,抓住关键问题。

(4)可获取性原则。合理的评价指标体系、科学的评价方法是建立在指标数据可获取的基础之上的,因此,选取指标时要从现实、公开、可查的统计信息中获取数据,对于获取有难度或不易量化的指标,则需要合理选取可替代性变量。

(二)出版业上市公司创新绩效评价指标的具体设计

在大数据时代,数据繁多复杂,单方面分析财务方面的绩效可能会受到非财务要素的影响而使数据不具有代表性,因此,要想建立完善的创新绩效评价指标体系,需要从财务要素和非财务要素两方面进行指标筛选。

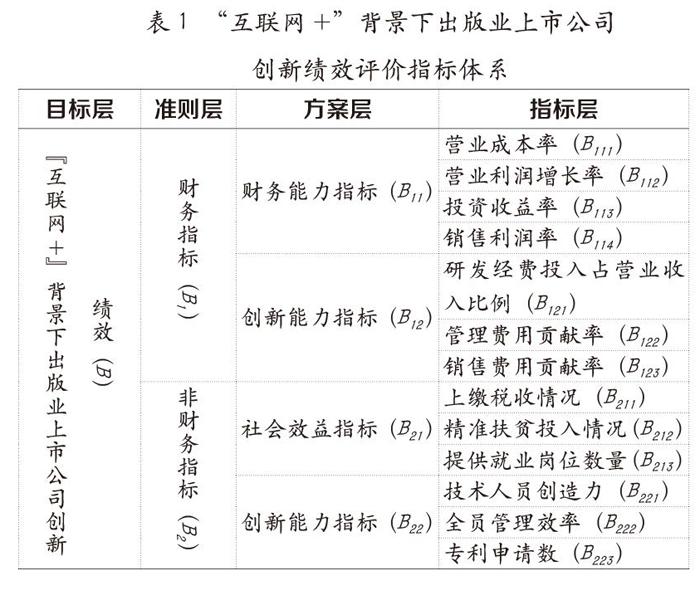

(1)财务指标(B1)。财务指标主要包括财务能力指标(B11)和创新能力指标(B12)。财务能力指标(B11)直观地反映了企业的绩效成果,创新能力指标(B12)体现了企业对创新的投入效率。衡量财务能力的指标有营业成本率、营业利润增长率、投资收益率和销售利润率。衡量创新能力的指标有研发经费投入占营业收入比例、管理费用贡献率和创新成果推广投入。营业成本率(B111)能反映企业盈利贡献高低;营业利润增长率(B112)可以体现企业的获利能力及成长能力;投资收益率(B113)能反映出版业创新经济绩效;销售利润率(B114)能反映企业的销售盈利能力。研发经费投入占营业收入比例(B121)能够衡量企业技术创新能力;管理费用贡献率(B122)是营业收入与管理费用的比值,可以反映企业的管理创新能力,该比值越大,说明管理费用所创造的价值越高,企业管理创新能力也越好;销售费用贡献率(B123)是营业收入除以销售费用的比值,能够反映企业的市场营销创新能力,评价企业的创新活动效率。

(2)非财务指标(B2)。非财务指标主要包括社会效益指标(B21)和创新能力指标(B22)。衡量社会效益的指标有上缴税收情况、精准扶贫投入情况以及提供就业岗位数量;衡量创新能力的指标有技术人员创造力、全员管理效率和专利申请数。上缴税收情况(B211)是用企业的应交税费来衡量,企业缴纳税额的多少可以从侧面反映企业运营状况的好坏;精准扶贫投入情况(B212)直接反映企业对社会所做出的贡献;提供就业岗位数量(B213)的多少能够反映企业分担社会就业压力情况。技术人员创造力(B221)体现了企业技术人才的创造价值;全员管理效率(B222)可以反映企业的管理创新能力;专利申请数(B223)能够反映企业高层次的创新信息。在“互联网+”背景下构建的出版业上市公司创新绩效评价指标体系,如表1所示。

二、基于因子分析法出版业上市公司创新绩效评价分析

(一)样本选择和数据来源

本文选取2018年度出版业24家上市公司为研究对象,在剔除数据不完整以及存在极端值和异常值的上市公司后,最终确定16家出版业上市公司为研究样本。本文所使用的研究数据均来自国家知识产权局和出版业上市公司年报数据的整理和计算,以及国泰安数据库和锐思数据库的财务数据。

(二)创新绩效评价过程分析

1.样本数据处理与适用性测试

首先对评价指标中包含负向信息的营业成本率和研发经费投入占营业收入比例进行正向化处理,然后对所有数据进行标准化处理,标准化选择z-score标准化方式。通过SPSS 22.0进行KMO值检验和Bartlett检验,结果见表2。KMO值为0.617,说明指标间相关性较高;Sig值为0,表明差异性显著,适合进行因子分析。

2.主因子个数的确定(见图1)

本文按照特征值大于1,所达到的累计贡献率大于或等于80%的原则,根据系统和碎石图,自动得出了四个主因子。如图1所示。

3.因子变量的命名

在表3的旋转成分矩阵中,营业成本率、营业利润增长率、投资收益率、销售利润率、研发经费投入占营业收入比例和全员管理效率这6个指标在自己所在行的4个成分中,都是在成分1上载荷量最大,因此将以上6个指标归入因子变量F1,F1因子中包含的指标均是反映企业经营状况的指标,因此F1可以命名为经营因子。同理可得,因子变量F2中包含的指标有上缴税收情况、精准扶贫投入情况和专利申请数,F2因子中包含的指标均是反映企业战略情况的指标,因此F2可以命名为创新战略因子。因子变量F3中包含的指标有管理费用贡献率和销售费用贡献率,F3中包含的指标都是反映企业创新效率的指标,因此F3可以命名为创新效率因子。因子变量F4中包含的指标有提供就业岗位数量和技术人员创造力,F4因子中包含的指标均是反映企业贡献情况的指标,因此F4可以命名为创新贡献因子。

4.计算因子得分及综合得分

因子得分是因子分析的关键步骤,运用SPSS 22.0软件可以直接计算出版企业的因子得分情况,再根据每个因子的得分情况,通过公式计算获得出版业上市公司创新绩效指标的综合得分,综合得分=各因子得分×各公共因子方差贡献率与总方差贡献率的比值(见表4),进而判断出版业上市公司整体的创新水平及优劣所在。

(三)创新绩效评价结果分析

根据表4数据分析:从单因子看,F1因子中得分大于0的有13家公司,占样本比例的81.25%,F1代表的是企业的经营情况,说明在所选的16家样本公司中大多数公司经营状况良好,但经营存在一定风险的公司有中文传媒、博瑞传播和读者传媒,其中,博瑞传播在经营中存在较大风险。F2因子得分大于0的有6家公司,仅占样本比例的37.5%,F2因子體现的是企业创新战略情况,说明所选样本中的大多数公司创新战略存在一定问题,有待改善。F3因子中得分大于0的有5家公司,分别是中文传媒、时代出版、长江传媒、皖新传媒和读者传媒,仅占样本公司的31.25%,其中时代出版传媒股份有限公司表现最好,F3因子反映的是企业创新效率情况,说明所选样本中大部分公司的创新效率较低,有待提高。F4因子中得分大于0的有7家公司,占样本比例的43.75%,F4因子体现的是企业创新贡献情况,包括对社会效益的贡献以及对企业自身创新的贡献,说明所选样本公司中有过半的公司社会效益较差,其中表现最好的是南方传媒。

从整体看,创新指标的综合得分大于0的有12家公司,占总样本比例的75%。由此可以看出,“互联网+”背景下出版业上市公司创新绩效整体良好的超过半数以上,但创新绩效水平差异很大,对于得分小于0的企业来说,需要采取一系列改革措施以提高企业的创新绩效。

三、提升出版业上市公司创新绩效的建议

(一)鼓励技术创新

在代表技术创新能力的因子得分中,大多数企业得分较低,说明大多数企业的技术创新能力较差。因此,出版公司应注重技术创新能力的提高,加强对技术人员的培养,以便提高创新效率。

(二)加强员工培训与教育

通过对比分析出版公司员工的学历水平可以看出,多数公司本科及其以上学历的人员所占比例很小,学历可以从侧面反映出一个企业的创新能力。出版公司在注重引进高学历人才的同时,应加强对现有员工的培训,为员工定期开设有针对性的专业课程,从而不断提高员工的知识认知度,支持员工学习,重视其个人发展,激发员工的工作积极性,进而为企业创造更多的效益。

(三)提高社会效益

国务院办公厅在2015年印发的《关于推动国有文化企业把社会效益放在首位、实现社会与经济效益相统一的指导意见》中指出,推进两个效益相统一的评价体系的构建与完善,确保社会效益指标要高于50%的权重。因此,出版企业要坚持以社会效益为中心和正确的出版导向,为全社会提供更多的就业岗位,拓展海外市场,积极参与各类公益活动并投身公益捐赠的行列。

(四)提高管理效率

在信息爆炸的时代,人们每天需要处理大量信息,而传统的金字塔形管理系统环节多、时间长,不能适应现代企业管理的要求。出版公司应设置扁平化的管理结构,实现信息共享;引进ERP等管理系统,提高企业的管理效率;加大管理人才培养力度,培养出具有新思维的创新型管理人才。

参考文献:

[1]Hagedoorn J.,Cloodt M. Measuring innovative performance:Is there an advantage in using multiple indicators[J].Research Policy,2003,32(8):1365-1379.

[2]Wang CL,Ahmed PK. The development and validation of the organizational innovativeness construct using confirmatory factor analysis[J].European journal of innovation management,2004,7(4):303-313.

[3]Kohyar Kiazad and Scott E.Seibert and Maria L. Kraimer. Psychological contract breach and employee innovation:A conservation of resources perspective[J].Journal of Occupational and Organizational Psychology,2014,87(3):535-556.

[4]Paavo Ritala et al. Knowledge sharing, knowledge leaking and relative innovation performance:An empirical study[J].Technovation,2015(35):22-31.

[5]郑建君,金盛华.中国企业中员工创新能力与创新绩效的关系:以组织创新气氛为调节变量[J].心理与行为研究,2010,8(04):274-278+306.

[6]王雅薇.公共信息服务机构信息生态治理、IT应用能力与服务创新绩效关系的研究[D].长春:吉林大学,2017.

[7]朱慧玲.公司治理视角下政府补贴对创新绩效的影响研究[D].哈尔滨:哈尔滨工业大学,2019.

[8]许芳,田萌,徐国虎.大数据应用能力对企业创新绩效的影响研究——供应链协同的中介效应与战略匹配的调节效应[J].宏观经济研究,2020(3):101-119.

(作者单位:宁平,《会计之友》杂志社;胡雅聪,河南财经政法大学会计学院;王胜男,燕山大学经济管理学院)

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代商贸工业(2016年11期)2016-12-26

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年38期)2016-11-15

商(2016年27期)2016-10-17