流动性过剩、通货膨胀与资产价格的时变关系研究

2021-09-22 13:48陈乐一杨依筠

改革 2021年9期

关键词:通货膨胀

陈乐一 杨依筠

摘 要:21世纪以来,我国出现了较为严重的流动性过剩现象。在流动性过剩持续加剧的背景下,缓慢上升的物价水平与过快增长的资产价格引起了人们的关注。运用TVP-SV-VAR模型,探讨了1995—2019年流动性过剩、通货膨胀与资产价格三者之间的时变关系。研究发现,高货币供给与低通货膨胀之间的矛盾,早期可以归因于货币化过程,中期主要是因为货币传导的滞后性,后期资本市场在与消费品市场的竞争中占据了吸收流动性的优势地位,挤压了消费品价格的上涨空间,造成了较低的通货膨胀率。为优化货币政策、减缓资产价格上涨,在制定货币政策时应充分考虑货币传导的滞后性,将稳定资产价格列入货币政策目标。同时,还应当全面促进消费,引导流动性从资本市场转向消费品市场。

关键词:流动性过剩;通货膨胀;资产价格

中图分类号:F124 文献标识码:A 文章编号:1003-7543(2021)09-0091-13

20世纪90年代,我国货币供给量高速增长,M2年均增长率远高于GDP年均增长率[1]。21世纪以来,在国内和国际宽松货币环境的影响下,我国出现了较为严重的流动性过剩现象。流动性过剩有多种测度指标,其中使用较为广泛的是Fels提出的以货币总量与名义GDP的比值来衡量[2]。当该指标大于1时,数值越大,表示流动性过剩的程度越深。Zhang & Pang在Fels的研究基础上提出了季度流動性过剩的计算方法[3]。按照该方法计算我国1995—2019年季度流动性过剩指标,可知自20世纪90年代末期以来我国的流动性过剩总体呈现不断加剧的态势。

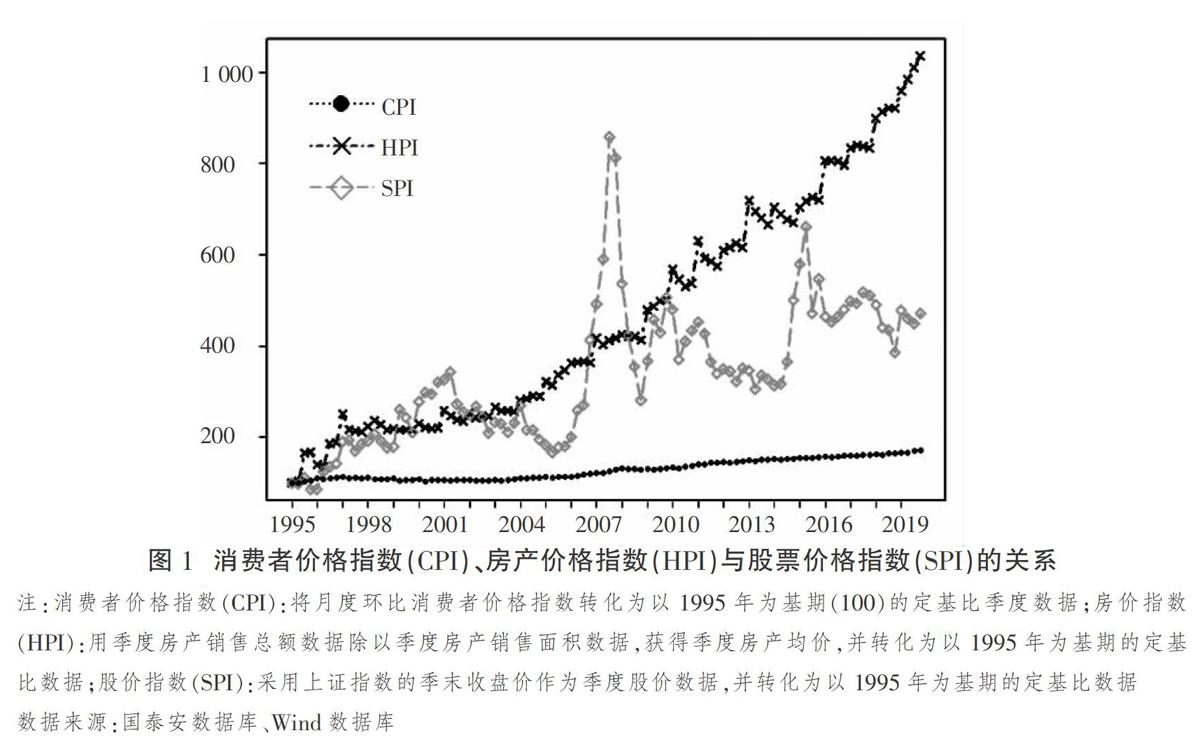

通货膨胀本质上是一种货币现象。通常而言,流动性过剩会导致物价水平的提升。然而,由图1(下页)可见,相较于流动性过剩的大幅加剧,消费品价格指数(CPI)的增长相当缓慢(1995—2019年仅增长71%),而房价指数(HPI)和股价指数(SPI)在这一时期出现了大幅增长。房价指数以持续且快速的涨势增长了937%;股价指数波动较大,尤其是在2008年前后,但仍然在总体上呈现上升态势,1995—2019年,股价指数增长了371%。通过这一数据可以发现,我国通货膨胀与货币增长之间存在着明显的背离,而资产价格则随着货币增长不断攀升。

货币增长通常被视为通货膨胀的直接原因。各国央行都将控制通货膨胀作为货币政策的重要目标。一些国家把通货膨胀作为货币政策的名义锚,将通货膨胀率与货币发行量直接挂钩。然而,在我国早期货币化过程中,货币增长与通货膨胀之间没有形成紧密的联系[4]。其后,随着我国的经济发展与金融深化,居民投资支出份额不断上升,货币市场与资本市场的联系日益加强,货币供给与实际经济变量失去了稳定的联系[5]。在流动性过剩不断加剧的情况下,我国出现了低通货膨胀与高资产价格长期并存的局面,过高的资产价格对我国金融稳定造成了不利影响。这表明我国流动性过剩与通货膨胀之间没有必然联系,且低通货膨胀率并不能保证经济稳定发展。为优化货币政策和减缓资产价格上涨,我们将深入研究流动性过剩、通货膨胀与资产价格之间的时变关系,解释流动性过剩与通货膨胀背离的原因,揭示通货膨胀与资产价格上涨之间的替代关系,并提出相应的政策建议。

一、相关文献综述

一些研究早已关注到我国低通货膨胀率与高货币增长率之间的关系。Mickinnon早在1993年就曾提出著名的“中国之谜”,即中国的通货膨胀率远低于货币供给增速[6]。Makin运用Fels的流动性过剩指标进行实证研究,发现流动性过剩对中国的通货膨胀率几乎没有影响[7]。张文发现,我国M2/GDP的比例不断上升,却并未对通货膨胀造成影响[8]。罗富政等认为,直到2018年,我国低通货膨胀率与高货币供给量之间的背离仍然存在[9]。

关于高货币供给率与低通货膨胀之间的矛盾,早期研究提出了两种解释。第一种是货币传导的滞后性。Friedman认为,由于货币传导的滞后性,货币供给与通货膨胀之间会出现短期的背离,这种情况会在长期中逐渐消失[10]。Alvarez等指出,当货币传导途径中存在阻碍时,货币供给的变动不会及时反映在通货膨胀上[11]。第二种是货币化过程假说。该假说认为,新兴经济体通常存在一个货币化过程。在这个过程中,超量的货币供给通常会导致存储货币的增加,而非通货膨胀[4,12-14]。由于存储货币不可能无限增长,货币化过程无法持续较长时间,这个过程中会出现一个转折点,此后货币超发将引起通货膨胀[12]。按照这两种说法,货币供给与通货膨胀之间的背离是暂时的。这显然无法解释我国通货膨胀与货币增长之间的长期背离。

除了早期研究提出的两种解释外,罗富政等利用2000—2016年的相关数据研究发现,虚拟经济对实体经济的虹吸作用导致了货币供给与通货膨胀的背离[9]。虚拟经济近年来发展迅速,但是在早年间并未形成较大规模,无法合理解释2000—2016年持续出现的低通货膨胀现象。虽然无法对早期现象作出合理解释,但该假说考虑到了资本市场的影响,为解释货币供给与通货膨胀之间的关系提供了一个有益的思路,从探讨货币供给与通货膨胀的二元关系,扩展到探讨货币供给、通货膨胀与资本市场的三元关系。郭田勇指出,货币市场与资本市场联系逐渐加强,使得货币供给与实际经济变量失去了稳定的联系[5]。这说明,资本市场因素可以介入货币供给对通货膨胀的影响。袁仕陈通过构建均衡模型发现,市场供需的变化会引起流动性在资本市场与商品市场之间流动,造成物价水平与资产价格的变化[15]。相较于物价水平的缓慢上升,流动性过剩对资产价格产生了显著的促进作用[16-19]。资产价格的过快增长造成了一系列社会问题。Tsai指出,流动性过剩促进了中国房地产繁荣,可能导致房地产市场进一步失控[18]。陈彦斌和刘哲希认为我国的资产泡沫化现象严重,一旦泡沫破灭,会对我国经济造成巨大损害[20]。张瑜和朱衣豪指出,我国资产价格的快速上升会加大系统性金融风险[21]。

通过文献回顾可以发现,我国在流动性过剩不断加剧的背景下,出现了两个值得关注的现象:一是被称为“中国之谜”的低通货膨胀;二是为经济稳定埋下隐患的高资产价格。已有研究表明,货币市场、消费品市场与资本市场之间联系日益密切[5,9,15]。为更好地了解流动性过剩背景下低通货膨胀与高资产价格并存的现象,我们将这三者放入同一个分析模型中,获取三者之间的联系,全面了解它们的变化规律。如前文所述,已有文献对高货币供给与低通货膨胀的矛盾,提出了三种不同的假说。这些假说在特定的环境背景下具有一定的解释力,然而都无法解释我国长期存在的低通货膨胀现象。我们认为,我国货币供给对通货膨胀的影响随着时间变化而变化。二者之间的背离在不同时期程度、性质均有差别,是由多种因素共同影响所致。同样地,货币市场与资本市场之间的联系不断加强,货币供给对资产价格的影响也会随着时间而变化。已有研究采用的都是固定参数模型,通常表现了一段时期的单一特征,无法反映不同时期的不同影响以及变化过程,因而未能对研究问题作出全面和系统的回答。这里采用Nakajima等建立的时变参数自回归(TVP-SV-VAR)模型[22],全面分析1995—2019年流动性过剩、通货膨胀与资产价格的时变关系,剖析不同时期流动性过剩与通货膨胀背离的原因,揭示通货膨胀与资产价格上涨之间的替代关系。

二、实证模型与数据

(一)TVP-SV-VAR模型

Primiceri提出了TVP-SV-VAR模型,运用该模型可以获取各变量之间的时变关系[23]。Nakajima等改进了TVP-SV-VAR模型,运用Markov Chain Monte Carlo方法进行估计[22]。将SVAR模型改写为向量移动平均(VMA)形式,并为时变矩阵(β,A,∑)加上下角标t,可得TVP-SV-VAR的基本表达式:

yt=Xt βt+A∑tεt,t=s+1,…,n(1)

其中,βt,At以及∑t都是随时间变化的矩阵,εt~N(0,IK)。根据Nakajima等的说明,αt为At矩阵中的下三角堆叠向量元素,ht=(h1t,…,hkt)',且hjt=logσ,j=1,…,k,t=s+1,…,n,所有参数都遵循随机游走,可表示如下[22]:

βt+1=βt+μβt,αt+1=αt+μαt,ht+1=ht+μht

εt

μβt

μαt

μht~N0,1 0 0 0

0 ∑β 0 0

0 0 ∑α 0

0 0 0 ∑h(2)

其中,βs+1~N(μβ0,∑β0),αs+1~N(μα0,∑α0),hs+1~N(μh0,∑h0)。

(二)变量与数据

Brana等在关于国际流动性过剩影响新兴国家资产价格的研究中,以房产价格、股票价格和大宗商品价格代表资产价格,选取国际流动性过剩、真实GDP、居民消费价格指数、房产价格、股票价格和大宗商品价格等六个变量构建PVAR模型[16]。我国大宗商品价格由国际价格所主导,通常被视为外生变量,因而不考虑大宗商品价格,只以房产价格和股票价格代表资产价格。参考Brana 等的研究,我们选取流动性过剩、真实GDP、居民消费价格指数、房产价格和股票价格五个变量。

数据说明如下:(1)流动性过剩(K)。Fels以货币总量与名义GDP的比值(该比值又被称为马歇尔的K)作为衡量流动性过剩的指標[2]。相较于直接使用货币总量进行研究,这个比值更能反映货币供应的现实状况。Zhang &Pang在Fels的研究基础上,提出了季度流动性过剩的计算公式[3]:

Kt=(3)

其中,季度用下标t表示,式中的NGDP为名义GDP。在计算过程中,名义GDP和M2都运用X-13ARIMA-SEATS方法进行了季节调整。以下的每一项数据都按照同样的方法进行了季节调整。(2)真实GDP(GDP):使用季度名义GDP数据除以GDP平减指数获得季度真实GDP数据。(3)居民消费价格指数(CPI):采用消费者价格指数表示通货膨胀。我们将收集到的环比消费者价格指数转化为定基比季度数据。(4)房价指数(HPI):用季度房产销售总额数据除以季度房产销售面积数据,获得季度房产均价。(5)股价指数(SPI):采用上证指数的季末收盘价作为季度股价数据。

以上变量均为我国1995第一季度至2019年第四季度的季度数据,收集自Wind数据库、国泰安数据库、世界银行公开数据库和中国国家统计局。为统一量纲和确保数据平稳,这里将所有变量数据转化为其对数增长率①,并将它们分别标记为lnK、lnGDP、lnCPI、lnHPI、lnSPI。转化为对数增长率后会损失一个观察值,样本区间变为1995第二季度至2019年第四季度,共计99个样本数据。对处理后的变量进行ADF单位根检验。由表1(下页)可见,所有变量均在1%的显著性水平上拒绝了存在单位根的原假设,说明所有变量平稳。

(三)参数估计结果

我们运用OXMetrics6软件估计TVP-SV-VAR模型。根据FPE(Final Prediction Error)滞后性选择准则,将滞后期设定为2,MCMC(Markov Chain Monte Carlo)抽样次数为10 000次。参考Brana等的研究[16],将外生性强的变量放在前面,变量顺序设为lnK、lnGDP、lnCPI、lnHPI、lnSPI。按照Nakajima的做法,我们预设一个先验分布,作为MCMC模拟的起点[22]。随着抽样次数的增加,估计结果将服从新的后验分布。因此,我们将前10%的抽样结果舍弃,并检验后验分布的有效性和收敛性。参考相关研究的做法,我们需要检验协方差矩阵对角线上的元素是否符合要求[22,24]。∑βi,∑αi和∑hi分别代表了协方差矩阵∑β,∑α和∑h斜对角线上的第 i个元素。

表2(下页)展示了参数后验分布的均值、标准差、95%贝叶斯置信区间、收敛诊断CD(Convergence Diagnostics)统计量以及无效因子。根据表2,估计结果收敛的原假设在5%的显著性水平下不能被拒绝(低于1.96%),所有无效因子均处于较低水平。因此,我们可以认为参数估计结果具有良好的收敛性和有效性,实证结果可靠。

三、等间隔脉冲响应分析

为呈现TVP-SV-VAR模型的时变特性,可采用两种构建脉冲响应的方式,分别是等间隔脉冲响应和时点脉冲响应[22,24]。要获取等间隔脉冲响应,首先要选取一个固定的提前期,例如一个季度,然后在每一时间点对应的脉冲响应中选取提前期为一个季度的点按序连接起来。这样一条等间隔脉冲响应反映了在整个时段中某一变量对另一变量在一个季度后的影响,体现了变量间相互影响的总体特征。另一种方式是时点脉冲响应。时点脉冲响应反映了在某一特定时点一个变量影响另一变量的完整过程。为了兼顾总体和细节,我们将先进行等间隔脉冲响应分析,后进行时点脉冲响应分析。这里展示了提前期为1个、3个、6个季度,时间跨度从1995到2019年的等间隔脉冲响应分析结果。

(一)流动性过剩与通货膨胀的背离

图2(下页)展示了流动性过剩影响通货膨胀的等间隔脉冲响应。总体而言,短期影响(提前期为1个季度)主要为负①,中长期影响(提前期分别为3个、6个季度)明显高于短期影响。2000年以前,流动性过剩对通货膨胀产生了涵盖短中长期的显著负向影响。随后,短期影响仍然为负,中长期影响逐渐上升转为正值。2000年后,长期影响基本保持为正,说明这一时期流动性过剩对通货膨胀的最终影响为促进作用。2008—2010年,流动性过剩对通货膨胀产生了显著的促进作用。各期影响均为正值,且保持在较高的水平。这一时期过后,流动性过剩的影响大幅下降,短期影响下降至负值,中长期影响在零值附近波动。

基于以上观察,我们分阶段探讨我国流动性过剩与通货膨胀的背离情况。先探讨2000年以前的情况。这一时期,短中长期影响均为负数,流动性过剩与通货膨胀的背离是绝对的,无法用货币传导的滞后性来解释。参考已有研究,该时期的背离可以主要归因于货币化过程。在货币化发展的早期阶段,货币供给的增加将导致储存货币的增加,而非通货膨胀[12-14]。由图2可见,起初时,中长期影响低于短期影响,不久后,中长期影响快速上升,超过了短期影响。根据Yi的研究,当新兴货币化经济体无法再吸收储存货币时,过度的流动性将会导致通货膨胀[12]。这表明,货币超发达到一定程度时,将会对通货膨胀产生促进作用。然而,由于货币传导的滞后性[10-11],中长期影响迅速上升至正值,而短期影响仍停留在负值。总而言之,这一时期流动性过剩与通货膨胀的背离主要由货币化过程所致,而货币传导的滞后性在这一过程中同时存在。

2000年以后的一段时期内,短中长期影响同步增长,但中长期影响为正,短期影响为负。显然,这一时期流动性过剩与通货膨胀的背离仅体现在短期影响上,可以由货币传导的滞后性来解释。2008—2010年,流动性过剩对通货膨胀产生了显著的促进作用,二者之间没有表现出明显的背离。2010年以后,促进作用大幅下降。中长期影响在零值附近波动,短期影响降为负值。短中期影响和长期影响的差异表明货币传导的滞后性在这一阶段仍然存在,而短中长期所有影响作用均处于较低水平,意味着还存在其他因素限制了流动性过剩对通货膨胀的促进作用。

(二)通货膨胀与资产价格上涨之间的替代关系

图3展示了流动性过剩对房产價格和股票价格的影响。如图3所示,流动性过剩对房产价格和股票价格的短期影响呈现相似的走势。这两个影响都是从2002年开始下降,并在2004年达到谷值,然后快速上升,并在2009年达到峰值。随后开始下降,在2012年降至谷值,然后开始不断上升。通过与图2的对比可以发现,2008—2010年,流动性过剩对通货膨胀和资产价格都产生了促进作用,并在同一时间点达到峰值。而在其他时期,流动性过剩对二者的影响呈现相反的趋势。

结合图2和图3可见,2000年以前,流动性过剩对通货膨胀的影响显著为负,而对股票价格的影响基本为正,对房产价格的影响在零值附近波动。其后,流动性过剩对通货膨胀的中长期影响逐渐转为正向,而对股票价格的促进作用则开始走低,对房产价格的影响甚至降至负值。从2003年开始,流动性过剩对通货膨胀的长期影响有所下降,而其对资产价格的影响则开始上升。2008—2010年通货膨胀和资产价格的共同上升期过后,流动性过剩持续促进资产价格上涨,而对通货膨胀的影响始终维持在较低水平。这表明,流动性过剩对通货膨胀和资产价格的促进作用呈现此消彼长之势。

为应对2008年世界金融危机,我国实施了一揽子计划,以扩大内需和刺激经济。这一系列计划导致了流动性的大幅增加,促进了消费和投资。流动性的大幅增加为消费品价格和资产价格的同时上涨提供了空间,消费和投资的扩张则直接推动了通货膨胀和资产价格上涨。在其他时期,尽管流动性过剩处于一个较高的水平,消费品市场与资本市场仍然在吸收流动性上存在竞争关系,通货膨胀与资产价格上涨之间存在着一定的替代关系。这为2010年后流动性过剩对通货膨胀影响较低提供了一个合理解释。在这一时期,流动性过剩对资产价格具有较强的促进作用,且不断上升。资本市场在对流动性的竞争中占据了优势地位,资产价格的不断升高限制了消费品价格上涨,在一定程度上造成了该时期流动性过剩与通货膨胀的背离。

在研究时段内,流动性过剩对通货膨胀与资产价格的影响随着时间而变化,不具有明确的影响方向。但流动性过剩对通货膨胀与资产价格的影响作用,呈现明显的此消彼长之势。这表明,流动性过剩的总体水平并不能决定通货膨胀与资产价格的变化趋势,而流动性在消费品市场和资本市场之间的分配更好地主导了各项价格的走势。

(三)资产价格对冲通货膨胀

由于在吸收流动性上存在竞争关系,资产价格与通货膨胀之间具有此消彼长的关系。而在流动性过剩问题出现以前,一些早期研究发现通货膨胀与资产价格之间具有共同增长的趋势[25-27]。接下来探讨现有经济背景下相关早期理论是否仍然成立。

图4(下页)展示了通货膨胀对房产价格和股票价格的影响。由图4可见,通货膨胀在短期内促进资产价格上涨,中长期内影响衰减。这个结果与费雪效应相符:资产的价格会随消费品价格同向变化,可以作为对冲通货膨胀的工具[25]。具体而言,通货膨胀对房价的促进作用在中长期内衰减至大约为零,而对股价的影响降至略低于零。这表明房价可以实现对通货膨胀的完全对冲,而股票只能在短期内实现对冲。通过观察还可以发现,这一系列影响随时间变化较小。这意味着它们之间的对冲关系长期稳定存在,较少受到经济环境影响。

图5(下页)展示了房产价格与股票价格对通货膨胀的影响。根据财富效应和托宾Q效应,资产价格的上涨会促进通货膨胀[26-27]。图5中房产价格在研究时段的前期和后期对通货膨胀产生促进作用,在中期产生抑制作用,而股票价格的影响则不同,在中期和后期产生促进作用。可以发现,资产价格对通货膨胀的影响作用并不明确。

总而言之,资产价格作为通货膨胀的对冲工具,随着消费品价格而上涨,而通货膨胀受资产价格影响并不明确。通过以上研究可以发现,一方面,关于资产价格与通货膨胀关系的早期理论仍然部分成立;另一方面,在早期理论并未失效的情况下,出现了低通货膨胀与高资产价格并存的局面,说明这一现象无法仅用二者之间的关联进行解释。根据我们的研究可知,现阶段资产价格与通货膨胀的变化趋势是由流动性在二者之间的分配所主导。

四、时点脉冲响应分析

等间隔脉冲响应与时点脉冲响应是对同一个实证结果的不同呈现方式。上文通过等间隔脉冲响应分析探讨了流动性过剩、通货膨胀与资产价格之间时变关系的总体特征,剖析了不同时期流动性过剩与通货膨胀背离的原因,揭示了通货膨胀与资产价格上涨之间的替代关系。这里通过时点脉冲响应分析,探讨特定时点影响作用的完整路径,以佐证研究结果。考虑到研究时段较长,我们将其划分为三个时期分别讨论。在划分时,尽量将较大的变化放在时期中间,以便于分析前后差异。结合数据特征和现实背景,我们将研究时段分为三个时期:1995—2005年、2006—2012年、2013—2019年。

(一)流动性过剩对通货膨胀与资产价格的影响:1995—2005年

图6(下页)展示了1996年、1998年、2001年、2005年第一季度流动性过剩对通货膨胀、房产价格和股票价格的影响。由图6可见,1996年、1998年,流動性过剩对通货膨胀具有较强的负向影响。到了2001年,这一影响起初为负,后逐渐转正;2005年,这个影响更快地由负转正,并达到更高的峰值。这意味着流动性过剩与通货膨胀的背离在逐步减弱。1996年、1998年流动性过剩与通货膨胀的背离是绝对的,2000年、2005年这种背离只出现在短期,在中长期则消失了。

流动性过剩对股票价格的影响变化较小,基本上都为促进作用,2001年、2005年的促进作用略低于1996年、1998年。这表明,流动性过剩对通货膨胀产生促进作用后,对股票价格的促进作用有所降低。1996年、1998年流动性过剩对房产价格的长期影响为负,与我们的研究规律不符。对此的可能解释是,1998年房改政策出台以前,商品房数量较少,房产的金融资产属性较弱,不能很好地代表资产价格。

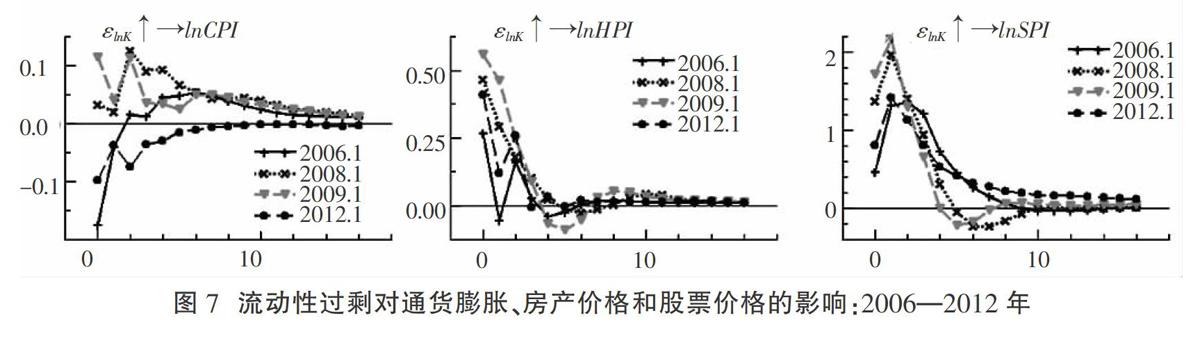

(二)流动性过剩对通货膨胀与资产价格的影响:2006—2012年

图7(下页)展示了2006年、2008年、2009年和2012年第一季度流动性过剩对通货膨胀、房产价格和股票价格的影响。由图7可见,2006年,流动性过剩对通货膨胀的影响起初为负,并在两个季度后上升为正。到了2008年、2009年,这个影响一直为正,且维持在较高水平直至收敛。2012年,这一影响降到了零值以下,五个季度以后才缓慢上升为正。为应对2008年金融危机,我国实施了一系列刺激经济的政策,导致流动性大幅增加,通货膨胀率上升。在刺激政策的影响消退后,流动性过剩对通货膨胀的影响大幅下降。相比之下,流动性过剩对资产价格的影响变化较小,主要为促进作用,2008年、2009年升至最高。可以发现,2008年、2009年流动性过剩同时促进了通货膨胀和资产价格上涨。其他时期,流动性过剩与通货膨胀的背离依旧存在。

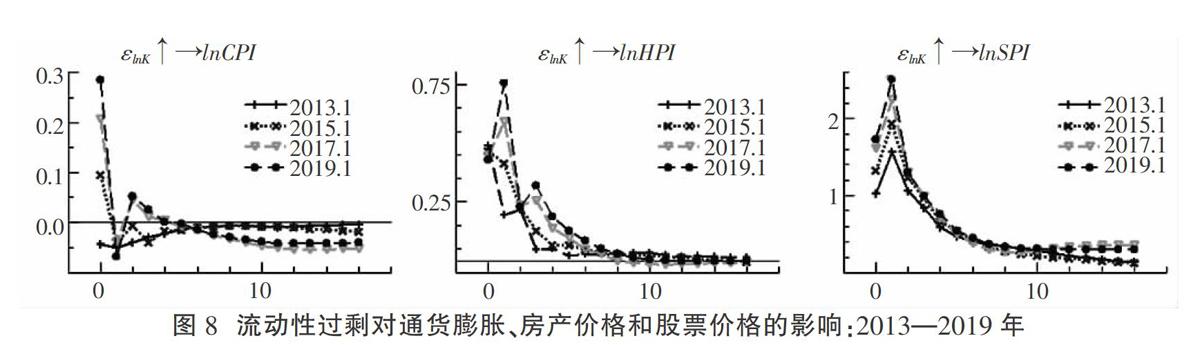

(三)流动性过剩对通货膨胀与资产价格的影响:2013—2019年

图8(下页)展示了2013年、2015年、2017年和2019年第一季度流动性过剩对通货膨胀、房产价格和股票价格的影响。2013年流动性过剩对通货膨胀的影响主要为抑制作用。2015年、2017年和2019年流动性过剩对通货膨胀产生了一个即时的正向影响,随后迅速下降,主要产生负向影响。货币供给对通货膨胀的传导需要时间,这个正向的即时影响无法反映流动性过剩对通货膨胀的真实影响。我们对此有一个可能的解释,这个影响不是流动性过剩对通货膨胀的直接影响,而是市场有计划地对货币增发作出的提前反应。然而,从随后持续的负向影响可以看出,这个反应并未起到持续有效的作用。我们忽略即期影响,从1期影响开始视作流动性过剩对通货膨胀的影响。可以发现,流动性过剩对房产价格和股票价格起到了显著的促进作用,且逐年上升,而对通胀膨胀的影响始终维持在较低水平。

以上共选取了12个时间点,通过时点脉冲响应分析观察在这些时间点流动性过剩对通货膨胀和资产价格的完整影响过程。除少量细节与总体规律存在出入外,这里的研究发现与上文基本一致,很好地佐证了研究结论。对于存在出入的地方,我们也给出了合理的解释。

五、稳健性检验

我们通过改变滞后期和变量顺序来进行稳健性检验。等间隔脉冲响应与时点脉冲响应是对同一个实证结果的不同呈现方式。等间隔脉冲响应反映了总体规律,因此我们采用等间隔脉冲响应来呈现稳健性检验的结果。

第一,改变滞后期。FPE准则选择的最佳滞后期为2,HQ准则选择的最佳滞后期为1。在基准模型中,我们根据FPE准则将滞后期长度设为2。稳健性检验中,我们根据HQ准则将滞后期长度改为1。稳健性检验结果如图9所示。

第二,改变变量顺序。我们在基准模型中按照内生性强弱将变量顺序设为lnK、lnGDP、lnCPI、lnHPI、lnSPI。房产价格和股票价格的内生性强弱不好区分,因此,在稳健性检验中,我们将变量顺序改为lnK、lnGDP、lnCPI、lnSPI、lnHPI。稳健性检验结果如图10(下页)所示。

我们通过改变滞后期和变量顺序进行稳健性检验。稳健性检验的结果与基准模型结果基本符合,说明实证结果稳健可靠。

六、结论与政策建议

本文运用TVP-SV-VAR模型,得到了1995—2019年流动性过剩、通货膨胀与资产价格之间的时变关系。本文系统地探讨了流动性过剩影响下通货膨胀与资产价格的变化规律,解释了流动性过剩与通货膨胀的背离,揭示了通货膨胀与资产价格上涨之间的替代关系。

本文全面地解释了我国流动性过剩与通货膨胀的背离。在早期阶段,流动性过剩与通货膨胀的背离是绝对的,可以主要归因于货币化过程。这一时期处于货币化发展的早期阶段,货币供给的增加将导致储存货币的增加,而非通货膨胀[15]。2000年后,这一过程逐渐结束。流动性过剩与通货膨胀的背离有所减弱,对通货膨胀的影响主要表现在短期抑制、中长期促进。这一现象主要可以用货币传导的滞后性来解释。2008—2010年,流动性过剩对通货膨胀产生了显著的促进作用,二者之间的背离并不存在。2010年以后,流动性过剩对资产价格的促进作用不断增强,挤压了通货膨胀的上升空间,流动性过剩对通货膨胀的影响大幅下降。

我们的研究详细地阐释了通货膨胀与资产价格上涨之间的替代关系。研究发现,除2008—2010年流动性过剩同时促进通货膨胀与资产价格上涨外,在其他时期,消费品市场与资本市场在吸收流动性上存在竞争关系。流动性在消费品市场和资本市场之间的分配,直接影响了通货膨胀与资产价格的变化走势,二者之间呈现此消彼长之势。由此可见,控制货币总量并不能完全决定通货膨胀与资产价格的变化趋势,流动性在市场之间的流动方向,更有效地主导了价格走势。近年来,资本市场在与消费品市场的竞争中占据了吸收流动性的优势地位,限制了物價水平上涨,推动了资产价格持续走高。

基于上述结论,提出如下政策建议:

第一,在制定货币政策时应充分考虑货币传导的滞后性。在制定货币政策时,除了参考当下的通货膨胀水平外,还应当充分考虑货币传导的滞后性,强化货币政策的前瞻性,避免因短期内没有引发物价上涨而放宽货币发行,为日后控制通货膨胀带来压力。与此同时,还应该采用更加灵活的货币政策,优化信贷结构,推动金融创新,为实体经济提供更多融资渠道,提高货币政策向实体经济传导的效率,减少货币供给对商品价格传导的滞后性。

第二,将稳定资产价格列入货币政策目标。我国长期存在较为严重的流动性过剩现象,造成资产价格大幅攀升,为经济持续增长埋下隐患。由于我国的货币政策目标并不包含资产价格,在没有造成严重的通货膨胀的情况下,流动性过剩的危害被严重低估。在这种背景下,中央银行应当密切关注资产价格变化,将稳定资产价格列入货币政策目标,适度调整货币规模。一些较早的研究认为,资产价格的变化较为复杂,不适合作为货币政策的目标变量[8]。然而,随着货币市场与资本市场的联系不断加深,流动性对资产价格的影响愈发显著和直接,而通货膨胀对流动性变化的反应则愈发不明朗。相较于传统货币政策目标,盯住资产价格可以更有效地控制货币规模,保障金融稳定和经济平稳发展。

第三,全面促进消费,引导流动性从资本市场转向消费品市场。流动性在消费品市场和资本市场之间的流动方向,显著影响了消费品价格和资产价格的变化趋势。要从根本上解决资产价格过度上涨问题,除调整货币总量外,还需要引导流动性从资本市场流向消费品市场。为实现这一目标,首先需要营造良好的消费环境,优化市场供给,全面提供包含文化、教育、娱乐等各个方面的优质产品和服务;其次,不断提高居民收入,进一步完善社会保障体系,让人们有钱消费、敢于消费;最后,改变人们的消费和投资偏好,从观念上改变国民普遍存在的重投资、轻消费思想,鼓励消费,提倡追求更好的生活质量。通过一系列措施,全面促进消费,将人们从不断推高资产价格、制造资产泡沫的旋涡中解放出来,切实享受社会发展红利。 [Reform]

参考文献

[1]李超,周诚君.中国流动性过多与外汇储备累积[J].金融研究,2008(12):37-46.

[2]FELS J. Is global excess liquidity drying up?[C]. Morgan Stanley Global Economic Forum, 2005.

[3]ZHANG C, PANG H. Excess liquidity and inflation dynamics in China:1997-2007[J]. China & World Economy, 2008, 16(4): 1-15.

[4]易纲.中国的货币供求与通货膨胀[J].经济研究,1995(5):51-58.

[5]郭田勇.资产价格、通货膨胀与中国货币政策体系的完善[J].金融研究,2006(10):23-35.

[6]MCKINNON R I. The order of economic liberalization: financial control in the transition to a market economy[M]. JHU Press, 1993.

[7]MAKIN A J. Does China's huge external surplus imply an undervalued Renminbi?[J]. China & World Economy, 2010, 15(3): 89-102.

[8]张文.经济货币化进程与内生性货币供给——关于中国高M2/GDP比率的货币分析[J].金融研究,2008(2):13-32.

[9]罗富政,罗能生,侯志鹏.货币供给与通货膨胀的背离——基于虚拟经济虹吸效应的解释[J].经济学动态,2019(5):57-72.

[10] FRIEDMAN M. The lag in effect of monetary policy[J]. Journal of Political Economy, 1961, 69(5): 447-466.

[11] ALVAREZ F, ATKESON A, KEHOE P J, et al. Money, interest rates, and exchange rates with endogenously segmented markets[J]. Journal of political Economy, 2002, 110(1): 73-112.

[12] YI G. The monetization process in China during the economic reform[J]. China Economic Review, 1991, 2(1): 75-95.

[13] QIN D. Money demand in China: the effect of economic reform[J]. Journal of Asian Economics, 1994, 5(2): 253-271.

[14] GIRARDIN E. Is there a long run demand for currency in China?[J]. Economics of Planning, 1996, 29(3): 169-184.

[15] 袁仕陈.流动性、结构性通胀和资产价格的动态关系——基于开放经济的一个分析框架[J].贵州社会科学,2018(1):124-132.

[16] BRANA S, DJIGBENOU M L, PRAT S. Global excess liquidity and asset prices in emerging countries: a PVAR approach[J]. Emerging Markets Review, 2012, 13(3): 256-267.

[17] BRANA S, PRAT S. The effects of global excess liquidity on emerging stock market returns: evidence from a panel threshold model[J]. Economic Modelling, 2016, 52: 26-34.

[18] TSAI I C. The housing market and excess monetary liquidity in China[J]. Empirical Economics, 2017, 53(2): 599-615.

[19] 陈继勇,袁威,肖卫国.流动性、资产价格波动的隐含信息和货币政策选择——基于中国股票市场与房地产市场的实证分析[J].经济研究,2013(11):43-55.

[20] 陈彦斌,刘哲希.推动资产价格上涨能够“稳增长”吗?——基于含有市场预期内生变化的DSGE模型[J].经济研究,2017(7):49-64.

[21] 张瑜,朱衣豪.短期跨境资本流入、资产价格与系统性金融风险[J].世界经济与政治论坛,2020(3):128-152.

[22] NAKAJIMA J, KASUYA M, WATANABE T. Bayesian analysis of time-varying parameter vector autoregressive model for the Japanese economy and monetary policy[J]. Journal of the Japanese and International Economies,2011, 25(3): 225-245.

[23] PRIMICERI G E. Time varying structural vector autoregressions and monetary policy[J]. The Review of Economic Studies, 2005, 72(3): 821-852.

[24] 吳丽华,傅广敏.人民币汇率、短期资本与股价互动[J].经济研究,2014(11):72-86.

[25] FISHER I. Theory of interest: as determined by impatience to spend income and opportunity to invest it[M]. Augustusm Kelly Publishers, 1930.

[26] TOBIN J. A general equilibrium approach to monetary theory[J]. Journal of money, credit and banking, 1969, 1(1): 15-29.

[27] MODIGLIANI F. Consumer spending and monetary policy: the linkages[J]. In Federal Reserve Bank of Boston Conference Series 1971, 5: 9-84.

Time-varying Relationship Between Excess Liquidity, Inflation, and Asset Price in China

CHEN Le-yi YANG Yi-yun

Abstract: Since the 21st century, there has been a serious phenomenon of excess liquidity in China. In the background of excess liquidity continued to aggravate, slow growth of inflation and rapidly rising asset prices have aroused people's concern and confusion. Using the TVP-SV-VAR model, this paper discusses the time-varying relationship among excess liquidity, inflation and asset prices from 1995 to 2019. It is found that the contradiction between high money supply and low inflation can be attributed to the process of monetization in the early stage, and the lag of monetary transmission in the middle stage. In the competition with the consumer goods market, the capital market occupies a dominant position to absorb liquidity, which squeezes the rising space of consumer goods prices and leads to low inflation. In order to optimize monetary policy and slow down the rise of asset prices, the lag of monetary transmission should be taken into full consideration, and the stability of asset prices should be included in the monetary policy target. Meanwhile, we should promote consumption in an all-round way and guide liquidity from the capital market to the consumer market.

Key words: excess liquidity; inflation; asset price

猜你喜欢

卷宗(2016年10期)2017-01-21

当代经济管理(2016年12期)2017-01-10

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

人民论坛(2016年31期)2016-12-06

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

商(2016年29期)2016-10-29