数字经济背景下的财务共享服务模式探析

2021-09-18 07:23张希雅

中国集体经济 2021年28期

关键词:财务信息化

张希雅

摘要:随着数字经济时代的到来,经济数字化变革已然势不可挡,这使得企业财务管理面临着新时代带来的机遇和挑战。作为一种信息网络推动的创新财务管理模式,财务共享服务模式已经成为很多企业的选择。因此,文章基于国内三种典型企业集团财务共享模式的成功实践,分析了其财务共享服务模式,为其他公司更好的实施财务共享服务模式提供可借鉴有效方案,同时,也分析了在数字经济背景下企业财务共享模式实施中遇到的困难,并为其提出了解决建议。

关键词:数字经济时代;财务信息化;财务共享服务模式

一、引言

数字经济正在全球范围内呈现出蓬勃发展之势。数字经济是以数字化的知识和信息作为关键生产要素,以现代信息网络为重要载体,以信息通信技术为核心驱动力的一种新型经济形态。在数字经济的发展中,主要有三大特征:数据驱动、普惠共享和平台支撑。其中数据作为一种辅助性工具,是数字经济的动力来源,以数据挖掘为起点,开发数据要素市场,培育数字化产业业态,打造数字经济发展的新高地;普惠共享是数字经济的价值体现,其“共建共享,合作共赢”的特点推动了商业模式的重塑和创新团队的构建;平台是数字经济的新领地,它的出现使数据的流动和共享成为可能,有效提高数据的流动效率,增强跨界融合的协同效应。

财务数字化转型的起点最终选择了财务共享服务中心的建设。作为一种新型的管理模式,财务共享服务模式的构建,是财务信息化的重大创新,是帮助财务转型的有效手段。对于财务共享所提供的服务而言,由于每个企业的各个方面运营要素存在很大差异,财务共享服务模式的构建路径和目标也就不同。随着它的运行模式的不断优化,不但可以让企业“因企制宜”地针对自身业务特征以及发展战略做出选择,而且促进企业降低整体成本,提高效率,优化内控,实现信息共享,加强资源管理,提升企业的价值。

二、财务共享服务模式分析

(一)财务共享服务模式的概述

财务共享服务是将企业的人员、流程和技术等核心要素进行整合,将具有规模经济和范围经济属性的财务业务进行集中处理,减少中间无用重复环节,其最核心的内容是财务共享服务模式(FSSC)。财务共享服务模式本质上是企业的业务流程、管理系统、组织架构以及工作人员的重新整合,甚至再造,同时也是财务人员思想观念的革新,该模式是基于统一的信息系统平台,通过一种有效的管理和运作方式来解决大型企业财务职能建设中的反复投入、管理混乱、效率低下的弊端,即实现成本最小化、制度常态化、流程标准化和服务精细化的一直优化模式。

随着信息技术的不断发展,许多大型的跨国企业率先开始了建设财务共享服务中心的尝试。最早的财务共享服务模式是专业分工在财务领域的应用。借助财务内部的专业分工、精细化职能以及标准化流程,达成企业提高效率、降低成本的目标。Motorola Inc是早期在中国建立财务共享中心的外企,相对于其他发达国家来说,中国的人力成本低,由中国共享中心辐射日韩等国业务,可以节约大量的人力成本。Accenture、HP、GE等跨国企业也很早就在中国建立了财务共享中心。随后,很多中国企业比如中兴(我国第一个财务共享中心)、海尔、华为和联想等也开始步入建设财务共享服务中心管理模式的行列。

(二)构建财务共享服务模式的必要性

随着国内外环境的变化和信息技术的变革,企业在发展过程中会遇到瓶颈期,如果不变革,企业发展会受到极大的阻碍甚至难以为继,这种态势就激励了企业用创新的思维去思考财务转型之路。基于国内外财务共享的实践经验和它发挥出的巨大优势,构建财务共享服务模式成为很多企业的选择。

1. 国家政策的鼓励

数字经济时代,面对不断发展的数字技术和产业升级的加速,国家也出台了相关的政策和文件鼓励企业建设财务共享中心,并且有关构建财务共享中心模式的相关理论和实践也逐渐走向成熟。同时财务共享服务中心受到了国资委、央企集团、政府部门共同推崇,并且自身也开展了积极的实践研究,对财务共享中心的发展产生了深远意义。例如国资委在2014年组织的关于财务共享中心建设的研讨会,就综合了30多家国内外的服务厂商的建议,出台了一系列的相关政策。

2. 企业自身的财务转型需求

问题引发思考。企业在发展过程中遇到的问题,就会促使企业进行一定的变革探索,寻求方法突破发展瓶颈,解决发展难题。在企业发展中会出现成本居高不下、经营管理效率低下、财务机构冗余、财务信息不对称、会计制度不统一等问题,这些问题成为了驱动企业建设共享服务中心的动力因素。同时数字经济的发展使得企业的传统财务思维和管理方式无法适应新的市场环境,促使企业必须进行财务转型。

3. 新经济业态下的诉求

数字经济时代的信息技术与信息共享协同发力,重塑了商业模式,推动了经济转型,催生了新的经济业态。基础设施、平台建设以及系统软件驱动信息技术冲破传统行业和市场区域的时空限制,对企业的管理理论、方法和工具都产生了持续的转型刺激作用,有力地推动了企业包括财务管理的结构变革。同时,企业在全球市场范围内的业务扩张以及多元化经营战略对企业自身管理的成本经济性、业务规范化以及经营效率等方面的诉求与日俱增。在此背景下,财务共享服务模式成为必然选择。

三、财务共享服务模式的构建

(一)财务共享服务模式的适用范围

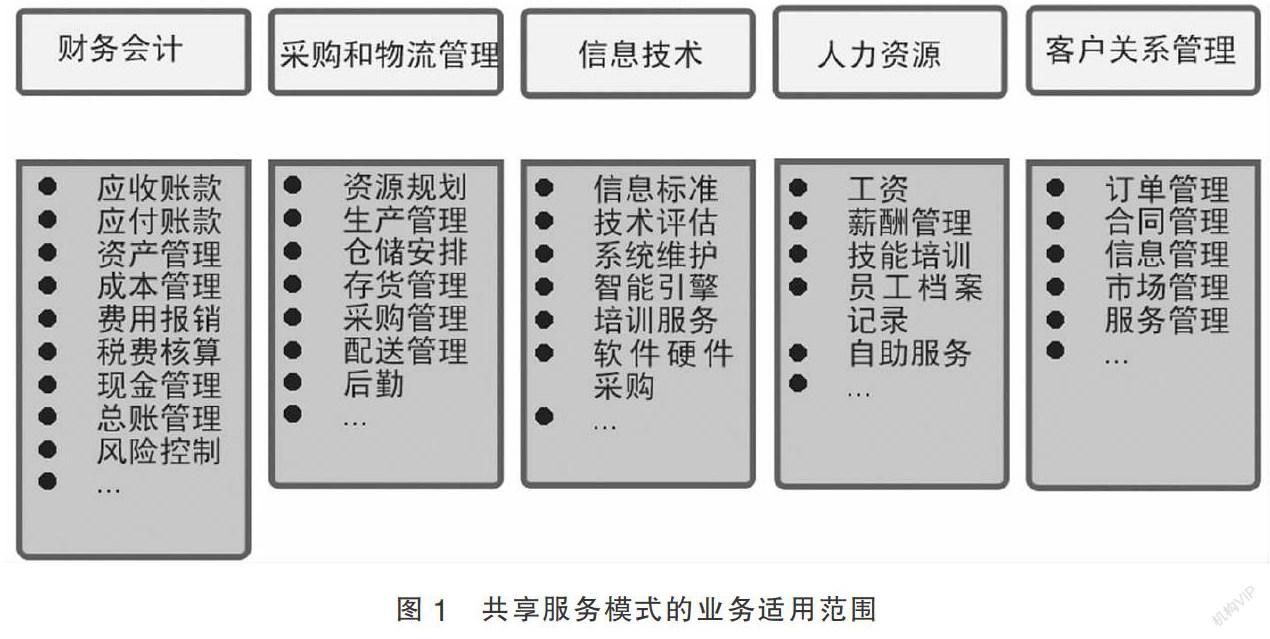

虽然财务共享模式极大地降低了企业的成本,提高了经营效率,但它不是一个百分百适用于所有业务的“萬能”模式。具体来说,有以下三类业务适合财务共享中心来处理:首先是交易性的流程处理业务,比如应收应付、费用报销等工作量大、重复性高的劳动密集型业务;其次是标准化规范化程度较高的业务,如数据管理、合同管理等业务;最后,知识性的财务职能也可以纳入财务共享中心来处理,比如员工培训、技术支持、问题答疑等业务。图1列示了在实践中常见的应用共享服务模式的业务类型。

猜你喜欢

财会学习(2017年2期)2017-02-10

中国高新技术企业(2016年34期)2017-02-10

商业会计(2016年18期)2016-11-10

现代经济信息(2016年22期)2016-10-26

商场现代化(2016年15期)2016-08-23

现代经济信息(2016年10期)2016-05-24

商(2016年5期)2016-03-28

电子技术与软件工程(2016年22期)2007-12-26