基于因子分析法的新三板国有农业企业(湖北)经营效益与股东占比关系研究

2021-09-18 06:58高威

中国集体经济 2021年28期

关键词:新三板

高威

摘要:随着十九届五中全会胜利落幕,做好“十四五”期间国有农业企业改革成为当前工作重点。文章通过收集2014~2019年新三板国有农业企业(湖北)经营效益、股东占比的面板数据,利用因子分析法分析经营效益与股东占比之间的相关关系,研究结果得出:国有股东和社会股东占比与国有农业企业经营效益呈负相关,进一步分析得出:国有股东和社会股东占比与国有农业企业应收账款周转率呈负相关、高级管理人股东占比与企业存货周转率呈正相关,故提出了适当控股国有股东和社会股东持股比例、适当增加在岗高级管理人持股比例、以股权激励方式强化高级管理人员引进和培养工作三条建议。

关键词:新三板;国有农业企业;股东占比;经营效益

新三板作为上交所、深交所之后第三家全国性证券交易場所,在扶持企业融资、赋能企业改革等方面发挥着重要作用,湖北新三板国有农业企业目前有金旭农发(830859)、银丰棉花(831029)等企业,企业主要业务涉及生猪养殖、棉花交易、食品工业等领域,在控制基础价格、推动农业发展、维护市场稳定等方面展露出举足轻重的作用。在过往的研究中,学者缺乏对新三板国有农业企业经营效益与股东占比关系,而股东占比的不同会导致公司股权结构、治理方式等方面的差异,进而影响公司的经营效益,本文选取湖北地区新三板国有农业企业为研究对象,从巨潮资讯网和新三板官网收集2014~2019年的数据,利用因子分析法等方法探讨新三板国有农业企业(湖北)经营效益与股东占比的关系,旨在剖析企业经营效益的影响因子,提出改进企业经营效益的实践策略,助推国有农业企业进一步攻坚克难、提质增效。

一、文献研究与理论假设

(一)国有农业企业(湖北)经营效益与国有和社会股东占比关系

国有农业企业控股股东一般为国资委或国资委出资企业,在推进国企混合所有制改革进程中,许多国企审时度势引入其他社会股东,一定程度上推动了国有企业的转型升级和改革脱困。根据博弈论理论,股东的多元化,势必会带来股东间利益博弈和内部竞争,王亚男和葛玉辉(2019)认为混改后国企股东间产生复杂的博弈关系,国有股东对社会股东的利益侵占受控股比例影响,而利益侵占造成股东间的合作受阻,直接导致企业经营效益的弱化,同时Bloch 和Hege的研究表明,股东互相竞争时,会做出相应控制权的承诺,这些源于私利的承诺在某种程度上限制了企业合理决策和有效发展,此外,李东升等(2020)认为国企混改后,股东结构具有异质性,而国有股东与经营者的一致性行动,会激发社会股东诉讼和赔偿风险,直接影响企业经营效益。显然,当国有农业企业推进混合所有制改革,社会社会股东的加入,打破了国有股东单一持股局面,触发了股东间的博弈和竞争,一定程度上会恶化股东负面竞争,深刻影响企业正常经营决策,导致经营效益降低。因此本研究提出假设1。

H1:国有股东和社会股东占比与国有农业企业经营效益呈负相关

(二)国有股东、社会股东与企业应收账款周转率关系

应收账款周转率是衡量国有农业企业经营效益的核心指标,其周转效率关系着企业资金流动速度,一般来说,应收周转率越高,企业账款回收快,坏账损失小,资产流动快,偿债能力强,因而应收账款周转率对于提高企业经营效益至关重要。在国有股东和社会股东不断地磨合与竞争中,企业对应收账款的管理制度和操作流程发生一些负面转变,比如因盲目扩大市场份额导致坏账、呆账多发重发。董育军和金晶(2016)认为国有企业应收账款管理存在部分缺陷,不利于提升国有企业应收账款周转率,对于应收账款周转率不高的问题,股东风险意识与现实观念是重要原因,一方面,国有股东和社会股东为扩大销售业绩,在市场竞争中片面追求业绩,忽略了客户信用核查,增加了应收账款余额,另一方面由于股东内部博弈,致使职责不明、互相推诿的现象偶有发生,总之,当社会性股东参股国有企业后,二者由于风险意识、管理制度、责任分配等协调差异造成对赊销收入管理和应收账款回收的管控分歧,负面影响企业应收账款周转率的有序提升,进而影响企业经营效益,因此本研究提出假设2。

H2:国有股东和社会股东占比与国有农业企业应收账款周转率呈负相关

(三)高级管理人股东与企业存货周转率关系

存货的管理是衡量国有农业企业经营效益的重要指标,适当的存货是企业持续经营的基础,存货周转率越强,存货周转速度越高,流动性越强,转化为收益的速度也越快。有学者在分析近年来上市企业财务数据后,得出国有企业在存货周转率方面业绩欠佳,对于存货周转率不佳的原因,陈津津等(2019)认为存货的内部控制缺陷深刻影响存货周转率,存货内部控制涉及到采购计划、生产订单、协调机制等诸多原因,而这些通常依赖高级管理人员有效的经营管理。王秋菲等(2020)认为高级管理人持股就是激发高级管理人员的重要手段,她认为高级管理人员持股会让其从单纯的经营者转为企业的所有者,将自身利益和企业利益紧紧捆绑在一起,化为生存命运体,促使他们主动提高企业内部控制水准,防范内部控制风险发生,高级管理人员持股作为企业职工持股的分支,本质上是一种职工激励,对企业经营管理具有累积性、吸入性等正向影响,激发高级管理人员扎实做好企业日常管控,健全经营制度,提升企业内部控制水准故高级管理人员成为公司股东一定程度上会对国有企业存货周转率产生积极作用。因此本研究提出假设3。

H3:高级管理人股东占比与企业存货周转率呈正相关。

二、实证分析

(一)数据选取

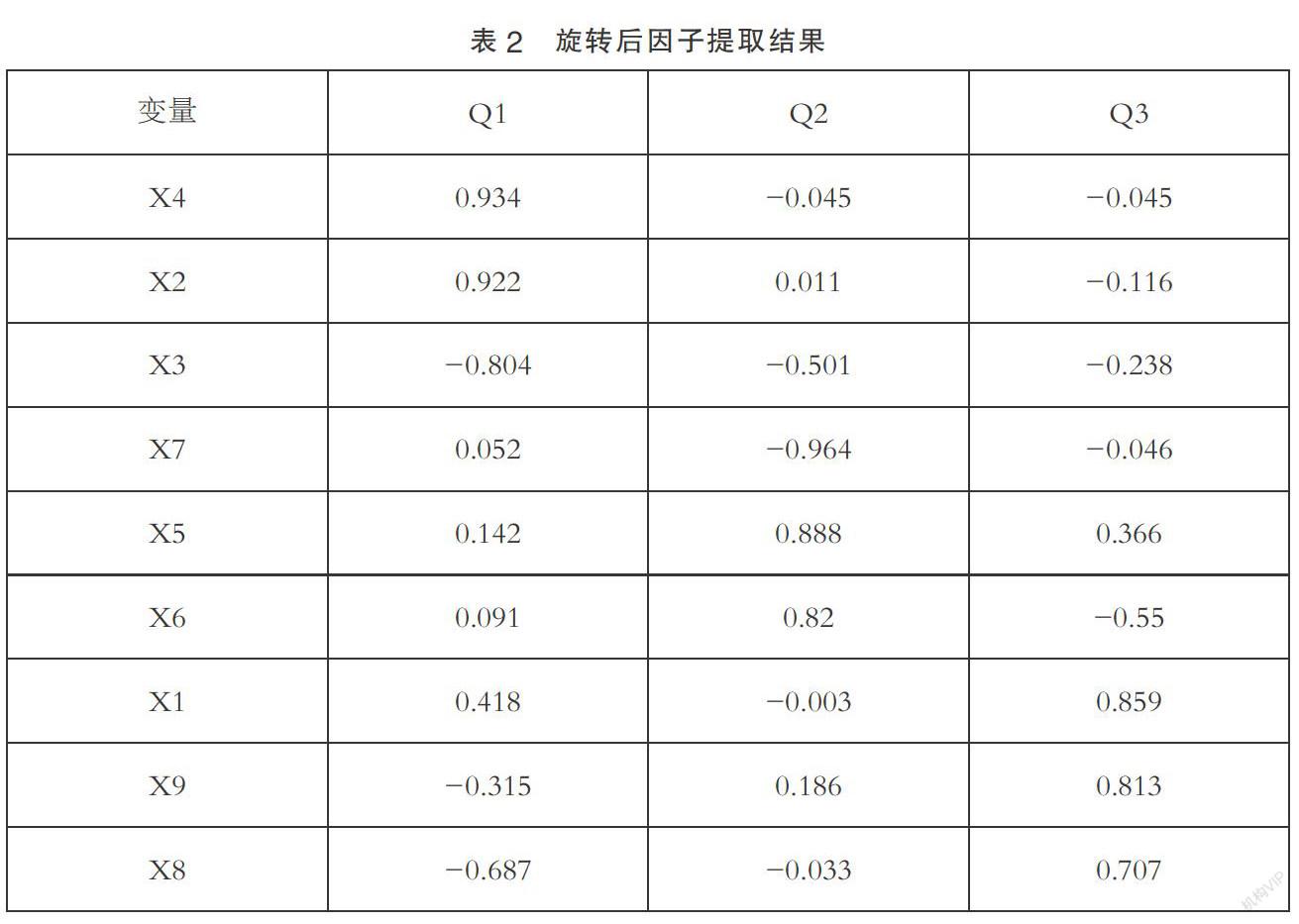

经营效益通常以偿债能力、盈利能力、营运能力、增长能力方面指标来表示,因而本研究在新三板官网和巨潮资讯网选取了毛利率(X1)、净资产收益率(X2)、资产负债率(X3)、流动比率(X4)、应收账款周转率(X5)、存货周转率(X6)、总资产周转率(X7)、营业收入增长率(X8)、净利润增长率(X9)9个指标2014~2019年的平均数据。经营效益影响因子方面,通常以股东占比情况、公司人员学历情况、主要客户和供应商等指标来表示,因而本研究选取了国有股东占比(Y1)、社会股东占比(Y2)、高级管理人员股东占比(Y3)、高级管理人员学历占比(Y4)、前5供应商占比(Y5)、前5销售客户(Y6)、本科员工占比(Y7)7个指标2014~2019年的平均数据(标准化后)。具体数据见表1。

猜你喜欢

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

人间(2016年28期)2016-11-10

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18