2020 年云南省花卉产业发展情况分析

2021-09-17 11:44杨明珊晏旭熙陈茜南云南省花卉技术培训推广中心昆明650228

农业工程技术 2021年16期

刘 昕,杨明珊,邵 青,晏旭熙,陈茜南(云南省花卉技术培训推广中心,昆明 650228)

2020 年爆发的新冠肺炎疫情对全球社会秩序、经济发展及各类型产业形成了巨大的冲击,冲击程度远超国际金融危机。新冠肺炎病毒以其对宿主的低致亡率高传染性,增大了其转变为慢性传染疾病与人类长期共存的可能性,社会的生活消费需求、要求及模式将由此产生极大的变化,云南花卉产业在此大背景下面临较大挑战及难得机遇。

对云南花卉产业而言,健康有序的国内消费市场是奠定产业发展空间的坚定基石。经营受挫的国际育种、种植及贸易企业给云南花卉带来了改变产业国际地位的想象空间。与国家乡村振兴战略的契合,多级多项政策的保障,使云花产业后续发展动力充沛。但与此同时,云南花卉产业面临着育种制约待突破、制种环节待提升、种植模式待优化、单位面积效益待提高等问题,面临着国内竞争加剧、消费要求及场景剧烈变化、新型交易模式重心外移等挑战,也面临着产业高端人才紧缺、能源成本居高不下的短板。

产业发展背景

国家统计局2021 年1 月发布的数据显示,2020 年全年国内生产总值(GDP)为1015986亿元,首次突破百万亿元大关,按可比价格计算,比上年增长2.3%。同时根据国际货币基金组织(IMF)2020 年10 月13 日发布的最新《世界经济展望报告》研究(表1),在对2021 年发达经济体经济下调发展增速预期的同时,预测中国2021 年经济发展增速为8.2%,显示出了对中国经济发展的良好预期和信心。

表1 世界经济增长预测表/%

云南省花卉产业多年来的高速发展一直立足并得益于国内日益蓬勃的消费需求,2020 年花卉产品外销金额合计175.6 亿元,其中花卉产品外销至国内各省市销售金额合计153.5 亿元,占总对外销额的87.4%,国内消费市场是云南花卉的最主要目标市场。基于良好的经济增长预期,国内花卉消费市场增长仍有较大空间,依然能为云南省花卉产量增长提供强有力的消化动能。

产业发展情况

世界花卉产业发展情况

2018 年,全球花卉种植面积约180 万hm2,产值650 亿欧元,花卉企业38 万个。全球鲜切花年进出口额为132 亿欧元,主要品类有月季、康乃馨、菊花、百合、兰花、切叶等,其中全球月季种植面积5.8 万hm2,出口到欧洲国家贸易额达16.7 亿欧元。经过2020 年新冠疫情的洗礼,全球花卉消费市场变化加速,原有占全球花卉消费总额80% 的欧洲、美国和日本三大传统消费区占比呈现震荡萎缩状态,中国以及印度、越南、泰国等南亚东南亚国家逐渐发展成为花卉消费新兴国家。

中国花卉产业发展现状

根据农业农村部、国家林业和草原局统计数据显示,全国花卉行业在政策的支持以及环境和周期的影响下,2013~2019 年花卉市场规模增长速度保持在10%~20%,2019 年,中国花卉生产总面积为130.55 万hm2,比2018 年的127.02 万hm2增长近2.78%;销售总额为1302.57 亿元,比2018 年的1284.21 亿元增长1.81%;出口总额6.20 亿美元,与2018 年基本持平。就全国范围内来讲,云南省虽然仍是全国鲜切花核心区,亚洲鲜切花交易中心地位不变,但同时,甘肃省、宁夏回族自治区、贵州省等地作为中国花卉新区,近几年花卉产业也在不断发展崛起。在鲜切花种植面积方面,云南省、湖北省和广东省位居前三,分别占全国鲜切花种植总面积的21.54%、18.64% 和13.65%。

云南省花卉产业发展情况

种植规模理性扩张

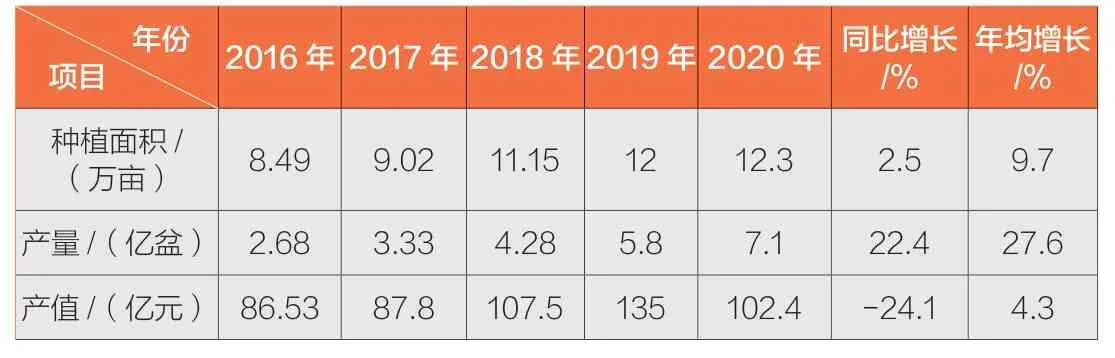

2020 年全省花卉种植面积190.1 万亩(126730 hm2),同比增长8.3%;综合总产值830.1 亿元,同比增长10.5%;其中一产390.1亿元,同比减少0.7%;二产213.6 亿元,同比增32.7%;三产226.4 亿元,同比增14.5%。鲜切花146.1 亿支,同比增5.1%;盆栽花卉产量7.1亿盆,同比增长22.4%。花卉产业种植规模呈现逐年理性扩张,近五年来年均增长9.4%,单位面积综合产值平稳上升(表2、图1)。

表2 云南省花卉产业近年发展情况表

图1 云南主要花卉种类面积与产值占比

产品结构多元化

云南花卉已形成了以鲜切花、盆花、园林观赏植物、加工食用花卉、种用花卉五大种类全面发展新格局(表3~5、图2),其中盆花发展迅猛。

图2 云南省各市花卉产值变化

表3 花卉产业主要产品结构表

生产布局变化明显

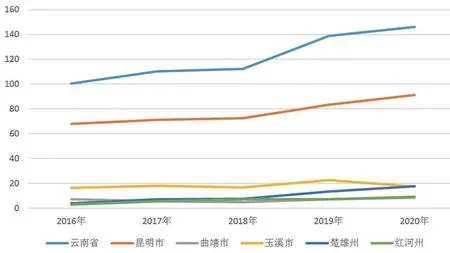

随着“一县一业”等一系列政策的落实推进以及花卉产业产地适应性的偏好选择,云南省花卉产业生产布局变化明显,核心产区稳固,新兴产区发展提速,主要体现两方面:一是以昆明及玉溪为主的核心产区生产更稳定,产品品质得到很大提升,品牌效应明显提高(昆明花卉综合总产值贡献率近40%,昆明及玉溪两州市鲜切花产量占全省约75%);二是新兴产区发展非常迅速,以楚雄及红河为代表的产业新区呈现爆发式增长,五年来年均增幅分别达44.5% 及35%(表6、图3)。

表6 云南省及主产区鲜切花产量表/亿枝

图3 综合产值分布

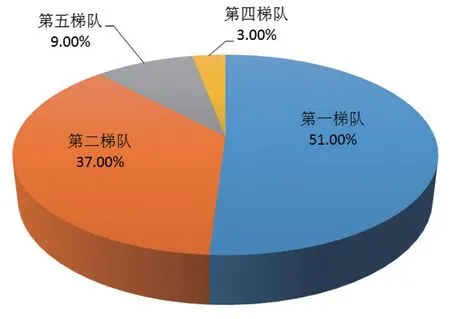

根据花卉综合总产值分布来看,全省各州市可分四个梯队。第一梯队(产值超100 亿)为昆明及玉溪,产值315 亿元及206 亿元;第二梯队(产值50~100 亿)为大理、红河、保山和曲靖,产值分别为91.7 亿元、82.2 亿元、72.2 亿元、58.6 亿元;第三梯队(产值10~50亿)为楚雄、丽江、德宏和普洱,产值分别为29.1、18.7、16.6、13.6 亿元;第四梯队(产值小于10 亿)为文山、临沧、版纳、昭通、迪庆、怒江。花卉种植面积排名前五的昆明、红河、文山、曲靖和临沧,种植面积合计占到全省花卉种植总面积近65%。

表4 云南省鲜切花发展情况(2016~2020 年)

表5 云南省盆栽观赏植物发展情况(2016~2020 年)

中国花价形成中心地位不变 外销市场占比加大

2020 年受疫情影响,昆明国际花卉拍卖中心全年拍卖总交易量与2019 年持平,约为15 亿枝,交易额约14.85 亿元,同比增长14.23%。另订单交易、撮合交易、电商交易、场内其他交易总额约10 亿元。从交易规模、交易体量看,昆明国际花卉拍卖中心持续保持亚洲第一、世界第二大鲜切花拍卖市场的地位,通过20 余年发展,已建立了成熟的供应链品控体系、交易规则、价格指数、服务体系、品牌推广体系,拍卖价格风向标作用凸显,指导全国市场,目前已成为产地其他交易模式定价的核心依据(图4~6)。

图4 云南花卉外销情况

图5 昆明国际花卉拍卖中心交易规模变化趋势

图6 昆明国际花卉拍卖中心KIFA 各等级交易均价走势

交易市场模式多样化,数字化信息化作用加大

2020 年受疫情影响,各地疫情管控措施相继出台,国内大部分终端批发市场和花店处于关闭状态或延迟开业,大型活动、婚庆用花几乎取消,传统花卉市场渠道及销售模式受到巨大影响,2B(企业与企业之间通过互联网进行产品、服务及信息的交换)类型用花大幅度下降,2C(企业直接面向消费者销售产品和服务商业零售模式)用花成为新的花卉消费增长点和消费方向。传统对手交易、拍卖及电商新型交易模式,呈现出三足鼎立的现状,以往云南具有优势的对手及拍卖交易模式有所下降,本省电商头部企业待培育扶持,强化本省花卉产业与消费端的粘合程度。

在大数据技术快速升级发展的背景下,大数据应用于生产种植将指导花卉生产合理化精准化,调节与市场消费之间的合理关系,从而科学调节供求关系,并为田间科学管理,绿色高效种植由自动化向智能化转变奠定基础;应用于鲜花电商供应链管控,将对需求产生、产品种植采购、加工包装、物流配送、评价反馈等各环节实现更精准的预测和把控,推动供应链管控向一体化、信息化、数字化、智能化方向发展。

云南花卉产业基于良好的产业积累基础,在全球疫情常态化的大环境及国内大循环、国内国际双循环新发展格局下,如能抓住发展机遇,找准发力方向,着力突破解决产业制约瓶颈问题,夯实国内领军地位,云花产业将在新的起点迎来新的发展黄金周期,实现成为“世界一流”的发展目标。

猜你喜欢

云南画报(2022年3期)2022-04-19

当代水产(2021年8期)2021-11-04

中老年保健(2021年5期)2021-08-24

今日农业(2020年22期)2020-12-14

今日农业(2020年14期)2020-08-14

鸭绿江·下半月(2019年12期)2019-10-21

科学导报·学术(2019年14期)2019-09-10

中国(韩文)(2018年6期)2018-06-25

农产品市场周刊(2017年9期)2017-04-10

西南学林(2013年2期)2013-11-12