追踪散户投资者

2021-09-16 12:04张晓燕

清华金融评论 2021年1期

本论文创新性地提供了一种从公开的交易数据中识别出散户投资者的简单算法。基于此算法,论文研究发现,發达国家(如美国)的散户投资者显示出一定的选股能力,能够正确预期将来股票的走势。论文对发达国家的散户投资者文献作出了原创性的贡献,同时对中国股票市场的未来发展也具有重要的借鉴意义。

在中国股票市场上,散户投资者依旧占据着超过80%的交易量,他们通常被认为缺乏选股能力、追涨杀跌、平均亏钱。而在发达国家股票市场上,投资者机构化已经成为大趋势,70%至80%的市场交易量由机构投资者创造。那么,那些在发达国家市场上依旧活跃着的散户是否有选股能力呢?

本论文借助近年来美国市场的交易机制和监管要求,创新性地提供了一种识别散户投资者市价买单和卖单的简单算法。基于此算法,论文研究发现,美国的散户投资者有一定的选股能力,能正确预测股票未来的走势。通过对这种收益率预测能力的分解,论文发现部分预测能力能被订单流的持续性解释,剩下的预测能力显示了美国的散户投资者可能拥有公司层面与股价相关的信息。本研究对于中国股票市场的未来发展和政策监管有着重要的借鉴意义。

识别散户投资者的交易

散户投资者有选股能力吗?他们在股票交易中是否会犯错误?研究散户投资者的行为,对于市场其他参与者、行为金融的研究者、监管政策的制定者以及散户投资者自身都非常重要。以往的学术研究和业界观点都认为,散户投资者在选股时会犯错,但是最新的一些学术研究发现,在近年来的发达国家股票市场上,散户投资者的交易能够正确预测股票未来的走势。

然而,这些学术研究使用的都是非公开、小部分的散户交易数据。例如,有些研究使用的是单个券商数据,仅占市场的小部分;有些研究使用的是纽约证券交易所的数据,与中国所有的股票交易订单都必须在交易所成交不同,在美国由于场外交易的普遍,只有少部分券商会将散户订单送到交易所成交,因此交易所的散户交易仅占全市场散户交易的小部分;还有一些研究将公开交易数据中的小笔交易订单识别为散户投资者,但随着程序化交易的普及,机构会把大笔交易订单切割成小笔交易订单成交,因此在本论文的样本区间内出现散户订单略大于机构订单的现象。

因此,基于近年来美国市场的交易机制和监管要求,本论文创新性地提供了一个从交易和报价高频数据库(Trade and Quote,简称TAQ)中广泛识别出散户投资者市价买卖订单的简单方法。交易和报价高频数据库是公开数据,它包括美国所有交易所上市股票的所有日内交易数据。在美国,大多数散户投资者的市价订单并不在交易所内成交,而是通过证券批发商或者在券商内部的库存中撮合成交,这些场外成交的订单通过美国金融业监管局(Fnancial Industry Regulatory Authority,简称FINRA)设立的交易汇报设施汇报给TAQ。这些散户的订单大多会在全国最优报价(National Best Bid or Offer,简称NBBO)上有一个小的价格提升,通常是一小部分,如0.01美分、0.1美分和0.2美分。证券批发商愿意提供价格提升的动机是引导散户所属的券商将散户的订单转移给批发商成交;而使用内部库存撮合成交的券商由于受到监管政策的约束,需要证明其帮助客户成交的订单是最优的,因此他们也愿意给散户的订单提供价格提升。据此,我们将成交价格略小于整数美分的成交单归为散户投资者的市价买单,将交易订单价格略大于整数美分的成交单归为散户投资者的市价卖单。

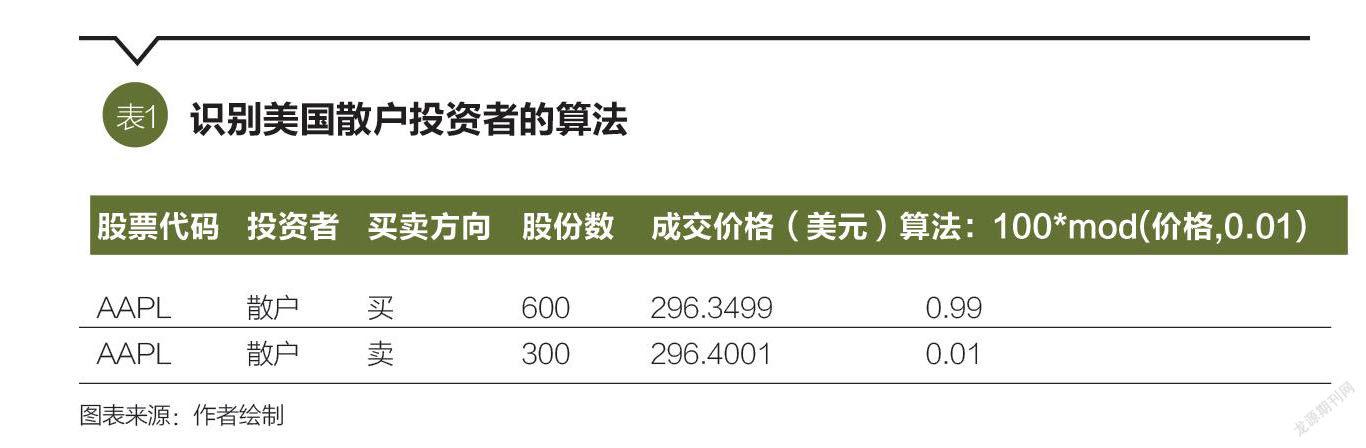

表1展示了通过算法识别美国散户投资者的示意图。表中显示了在美国纳斯达克交易所上市的苹果公司(股票代码:AAPL)TAQ中的两条成交记录。第一行交易记录显示成交的订单为600股苹果股票,成交价格是296.3499美元,可以看到该成交价格比296.35美元少了0.01美分,即让散户投资者以略微低的价格买入,根据算法,将其识别为散户投资者的市价买入订单。第二行交易记录显示成交的订单为300股苹果股票,成交价格为296.4001美元,可以看到该成交价格比296.40美元多了0.01美分,即让散户投资者以略微高的价格卖出,根据算法,将其识别为散户投资者的市价卖出订单。(论文还使用纳斯达克内部数据进行了严谨的交叉验证,证实了算法的可靠性。)

散户投资者的交易行为和收益来源

运用算法识别散户投资者的市价买单和卖单,可以发现美国散户投资者的市价订单交易可以正向预测股票未来的价格走势。为解释这种正向预测能力,论文提出了三种可能的解释:一是散户投资者订单的持续性,二是散户投资者提供流动性,三是散户投资者可能拥有信息。通过实证的分解方法,论文发现散户订单的持续性能够解释部分预测能力,剩下的预测能力显示美国的散户投资者可能拥有公司层面与股价相关的信息。

那么,为什么比机构拥有更少资源的美国散户投资者依旧可能拥有公司信息?论文解释到,美国散户投资者是异质性的,可能有些散户投资者能拥有宝贵的公司层面信息,这些散户可能在其交易股票的同行业工作,或者是其交易股票的顾客,能天然地获取该股票的公司层面信息;也可能这些散户有更好的信息获取渠道,比如他们可以研究某商场停车场的客流量来研究该商场的销售等。

对中国股票市场的启示

笔者及其研究团队也研究了中国散户投资者的交易行为,发现国内资本雄厚的散户表现出与发达国家散户类似的选股能力,而国内资本相对少的散户投资者往往追涨杀跌,没有选股能力。因此,本论文在美国市场对散户投资者行为的研究对中国股票市场的未来发展也具有重要的借鉴意义。

对此,应优化中国股票市场的投资者结构,支持公募基金等机构投资者发展,倡导理性投资、长期投资和价值投资,促进我国资本市场的持续健康发展。

(张晓燕为清华大学五道口金融学院副院长、鑫苑讲席教授,张欣然为清华大学五道口金融学院博士研究生。原论文《追踪散户投资者》(Tracking Retail Investor Activity)由作者与新加坡管理大学李光前商学院教授艾克哈特·伯马(Ekkehart Boehmer)、美国哥伦比亚大学商学院教授查尔斯·琼斯(Charles M. Jones)合作完成,即将刊发于《金融杂志》(Journal of Finance)。本文编辑/谢松燕)

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

证券市场红周刊(2021年6期)2021-04-06

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2019年10期)2019-06-11

三联生活周刊(2018年27期)2018-07-17

证券市场红周刊(2018年30期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10