美元国际地位变化特点及影响因素分析

2021-09-16 12:06边卫红汪雨鑫

清华金融评论 2021年4期

关键词:货币

边卫红 汪雨鑫

2020年以来,全球对美元国际地位的质疑明显增加。本文梳理美元作为国际主导货币的演进历程,对比影响荷兰盾、英镑国际地位兴衰的主要因素,探讨美元未来的发展。本文认为,国际货币多元化发展将成为无法逆转的趋势,单一超主权储备货币也是未来灵活、高效的选择,数字科技成为跨境支付革命的推动力。

当前美元国际地位变化的特点

2020年以来,全球对美元国际地位的质疑明显增加。尤其是新冠疫情暴发,美国大量释放美元流动性,全球对美元的国际货币地位的质疑加大。具体体现为:

第一,美元在全球外汇储备中的份额下滑到近25年来最低水平

根据国际货币基金组织(IMF)公布的官方外汇储备货币构成数据,1999年,全球官方外储中美元占比约为70%。2019年,美元占比曾达61.5%,而到2020年9月,美元在已公布外汇储备中的份额已下降到60.5%(如图1和图2所示),接近近年来最低水平。

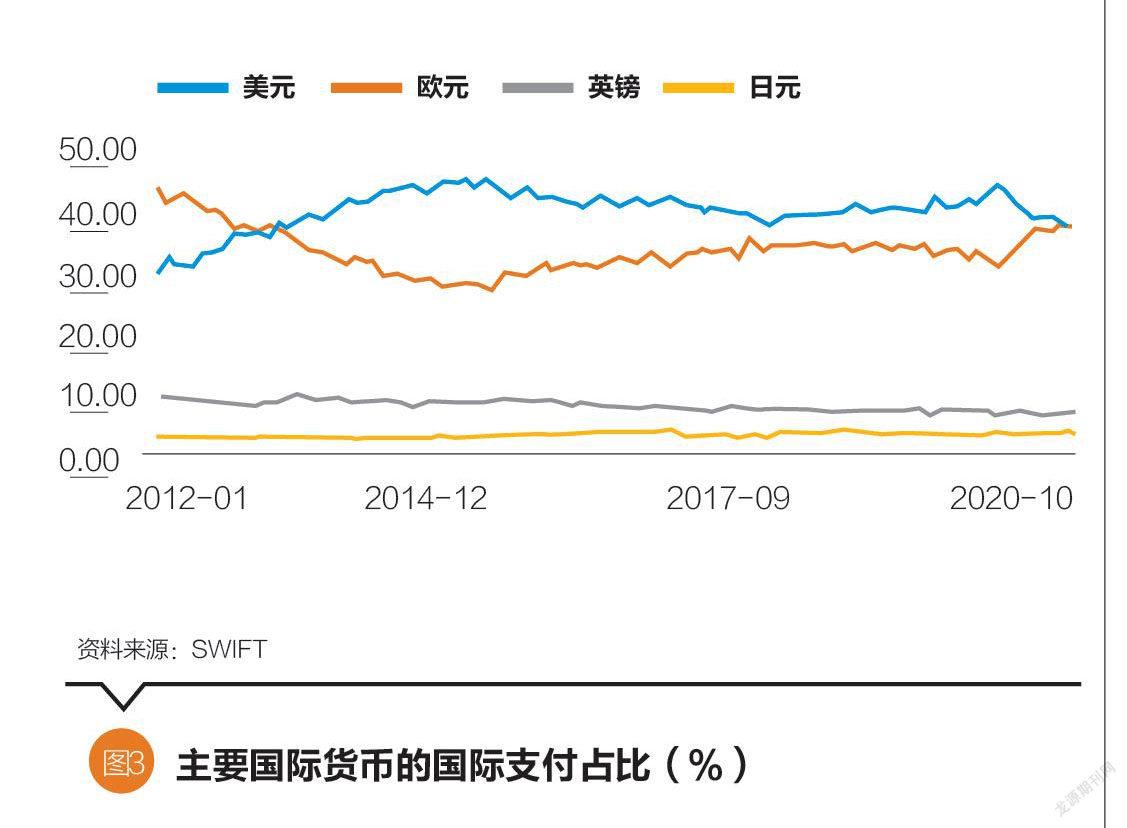

第二,美元国际支付占比下降

美元作为国际重要支付货币,其地位有所减弱。此前美元在国际支付市场一直都存在大比例的领先优势,甚至在2020年8月美元相对欧元仍有2.96个百分点的领先优势。截至2020年11月,美元国际支付占比下降至37.6%,相较于历史高点45.14%下跌了16.7个百分点,国际支付占比略低于欧元(如图3所示)。

第三,美元汇率步入震荡下行周期

自2020年新冠疫情暴发以来,美元指数大起大落,在2020年3月创下新高后又在震荡中趋于下行。疫情反复,市场对美国经济前景的担忧加剧,进一步强化了美元贬值态势。2020年9月开始美元指数呈现低位震荡态势,12月美元指数跌破90。无论从周期持续的时间,还是美国经济的相对表现看,始于2011年8月至今已经超过9年的美元升值周期已近尾声,美元可能已接近或进入新一轮下行周期。

第四,美国仍在全球支付清算體系中占据重要作用

美国纽约清算所运营的清算所银行间支付系统(CHIPS),承担了全球95%的美元跨境支付。环球同业银行金融电讯协会(SWIFT)是全球跨境金融信息传输最主要的通信通道和不可或缺的金融基础设施,目前已连接全球215个国家、1万多家金融机构,同时还连接全球200多个本地金融基础设施,欧元、英镑、澳大利亚元、港币、新加坡元等主要货币清算系统都是依托SWIFT网络构建。

美元作为全世界最主要的贸易结算与金融交易货币(超过42%的份额)及国际储备货币(超过60%的份额),其支付清算在SWIFT中占据最重要的地位,对SWIFT具有最重要的影响力。

第五,外国投资者持有美元资产增速略有放缓

截至2020年10月,外国投资者持有美国国债达7.07万亿美元,增长速度逐渐放缓。中国和日本是美国国债的两大海外持有者,其中,中国持有美债规模为1.05万亿美元,约占总规模的4.2%;日本持有美债规模为1.27万亿美元,约占总规模的4.7%。国外央行持有美元资产的动机下降。

除了外国投资者持有美债,美国投资者持有约19.93万亿美元,成为美国国债的主要增持动力,对美元信用起到重要的支撑作用。

国际主导货币兴衰因素分析

荷兰、英国、美国曾先后成为全球性的经济霸主,其货币也经历了作为国际主导货币的发展演进。对国际主导货币的兴衰因素及演进周期进行分析,可探寻一般性发展规律。

强大的国家实力和确立全球分工中的主导地位

国家实力在国际货币崛起的过程中发挥了促进作用,国家实力的强大程度和对世界经济走向的支配能力决定了一种主权货币在国际货币体系中的地位。荷兰盾、英镑以及美元都先依靠货币发行国自身的经济迅速发展,对相应区域内的国家产生影响(以英镑和美元为例,如表2所示)。

纵观荷兰、英国在其各自的区域经济和所处的时期中,都处于中心地位,都体现了不对称的关系网络,这种由国家实力延伸来的关系趋向于使邻国对该国产生相对依赖,从而促使人们对处于网络中心节点货币的使用相应增加。

对于美国而言,经济霸权地位的核心是在第二次世界大战之后,依托科技工业先进性,形成对全球产业分工的领导力。依靠在全球产业分工体系的领导地位,通过货币、金融工具,美国可以获得远超过其社会劳动产出的巨大财富。

贸易助力货币国际地位的初期发展

荷兰和英国的货币地位的崛起能很好地反映这一情况。荷兰伴随着其海上力量的崛起,大力发展全球贸易。1650年,荷兰商船数量全球第一,占当时世界商船总数的四分之三。强大的海上贸易网络为荷兰盾在欧洲乃至世界范围流通奠定了基础。英国随着工业革命开展,生产力飞速发展,仅占世界人口2.5%的英国人创造出全球20%的收入和超过40%的国际贸易,推动了英镑在全球范围的流通。

贸易形成货币国际地位初期发展的推动力。一方面,国家的贸易规模会影响该国货币在其他国家的国际地位;另一方面,随着贸易国的贸易规模不断增大,与该国发生贸易活动的对象国增多,形成贸易国的货币交易网络,带来货币国际地位的网络外部性。

制定国际金融规则,享受超额收益

在具备绝对强大的经济和金融实力后,政府可以通过建立国际组织并制定国际金融准则正式确立该国货币的国际主导地位。全球统一的货币体系规则让其他国家有据可循,稳固主导货币的信用根基,便于货币在国际的流通。由于国际主导货币具备国际储备功能,其他国家货币均与其挂钩,因此国际主导货币发行国的政府可以通过安排本国货币政策转移金融风险。

可靠的货币制度能够在较长时间内维持货币国际地位,英国的国际金本位制及美国在布雷顿森林体系前后制定的黄金-美元本位制和美元本位制,都让政策主导国享受了长期稳定的货币霸权利益,金融霸权达到鼎盛阶段。

强大的金融力量及创新能力,能够为货币发行国提供充足的信用担保和良好的投资平台

货币发展中的金融力量更多地体现为金融机构的健全、金融工具的创新和金融业务的完善,强大的金融力量及创新能力能够为货币输出及发行国债提供充足的信用担保和良好的投资平台,保证货币的流动性和币值稳定性,吸引海内外投资进入。荷兰、英国和美国在货币国际化发展的过程中都有发达的金融市场。荷兰开创了股份制公司和商业资本主义制度,英国政府设立了英格兰银行,并完善国家公债系统,伦敦金融市场也蓬勃发展成为国际金融中心。繁荣的金融系统为荷兰和英国赢得了强大的资金控制能力,促进了荷兰盾和英镑在国际范围的流通,进而确立国际金融新秩序,提升货币国际地位。

经济衰退、贫富差距增大,导致货币信用受损

随着超级强国的不断扩张,维系帝国所需的成本大于收益,国家经济综合实力下滑,贫富差距增大,在国际社会上的信用受到影响。国内资产将大幅流向海外,国内基础工业及经济发展停滞不前,将导致货币信用及对投资者的吸引力下降。荷兰由于在全球范围内的过度扩张,边际收益不抵扩张成本导致大量财富外流,国内贫富差距增大,导致荷兰盾的信用受损。英国则是由于经历了两次世界大战,损失惨重并欠下大量债务。英国经济显著衰退,导致英镑在全球的影响力下降。

债务超发导致货币贬值,破坏货币信用

为了维持货币地位及帝国特权,政府在整体经济下行、储备资金短缺的情况下越发倾向于举债,容易出现债务超发问题。而一旦失去了强大的综合实力做依托,过度发行的国债就会导致货币大幅贬值,爆发集体抛售和加速挤兑现象,信用体系遭到破坏,货币的国际竞争力受到威胁。

荷兰早期的繁荣带来资金过剩,使得荷兰放贷过度,随后受债务国经济环境牵连,商业银行破产,信贷系统面临崩溃。荷兰盾信誉受损并大幅贬值,终结了其国际货币地位。英国也因为不断增长的债务负担侵蚀了英镑的信用根基,各国央行主動抛售英镑储备并开始增持其他外汇,导致英镑的国际主导地位的终结。

总体而言,由于发展周期存在路径依赖,国际主导货币的更替往往较主导国经济地位的更替滞后,具体时间长短取决于下一经济体的准备程度及意愿。在英国贸易地位超越荷兰100年后,英镑才彻底完成对荷兰盾的取代,而由于美国在二战后绝对领先的国际地位,使得英镑退出世界主导货币舞台只滞后了约50年。

对美元作为国际主导货币的几点思考

我们通过梳理美元作为国际主导货币的演进历程,对比影响荷兰盾、英镑国际地位兴衰的主要因素,对美元未来的发展进行探讨。

美元国际主导地位中短期仍将维持

美国目前依然保持全球第一大经济体地位,拥有具有深度的金融市场。从资本市场统计数据来看,美国股市现流通股票数量达到7000多只,总市值超过30万亿美元,占全球总市值的40%,远超日本的5万亿美元和德国的4万亿美元。美国资本市场对国际资本具有相当大的吸引力。

当前,美元在国际计价、支付清算、外汇交易、全球投融资等方面仍占据主导地位,美元的世界储备货币地位在中短期仍无可替代。欧元等其他货币在世界储备货币中的占比有望提高,但尚不能对美元构成有力威胁。另外,根据历史经验,由于存在路径依赖,与国际贸易地位变化相比,货币地位变化更加滞后。因此,未来一段时期,美国仍可享受货币霸权带来的超额收益。

基于导致国际主导货币衰落的因素,长期来看美元国际地位将呈现下行走势

由于国际环境的变化,美国在全球产业分工的主导地位受到挑战,已丧失全球第一大贸易国地位,美国GDP的全球占比一路下滑至24%。美元循环内生性的矛盾积弊,导致其作为世界货币的基础受到影响。长期而言,美元国际地位将呈现下行走势。

首先,美国财政赤字、贸易赤字攀升,双赤字困境损害主权信用。巨额的双赤字问题是萦绕在美国经济发展上空挥之不去的阴霾。财政赤字在一定程度上会造成和加剧贸易赤字,反之亦然,二者相互影响、相互作用。

贸易赤字是弥补美国国内财政赤字的重要手段,一方面,代表国外资源的流入;另一方面,意味着美元的流出。由于世界各国一直把美国国债当作避险资产,使用外汇盈余大量购入美国国债,在一定程度上支持了美国财政赤字。未来美国的财政赤字将进一步恶化,要弥补财政赤字,美国需要继续利用美元国际货币的优势向全球发行国债。

双赤字困境是美国经济相对竞争力下降的表现。持续贸易逆差会挫伤美国在全球贸易中的地位,债务膨胀将损害美国的清偿力、主权信用,削弱美元作为国际主导货币赖以存在的基石。

其次,贫富差距扩大,中产阶级空洞化,削弱经济基础。贫富差距归根结底是经济发展的问题。美国走上“去工业化”道路,传统制造业的衰落和部分产业向海外转移,导致金融业和生产性服务业成为美国的主导产业。美国产业结构演变,恶化了劳动力的就业环境。在制造业竞争日益激烈的情况下,较低素质的劳动力被淘汰,导致家庭收入骤减,产业结构向金融业倾斜,进一步加大了贫富差距。

据美国经济政策研究所的统计,美国前1%的富人平均年薪在过去40年内上升160%,而低收入群体的薪资在美国总收入中的占比则有所下降。新冠疫情暴发后美国低收入群体遭受沉重打击,失业率不断攀升,贫富差距进一步扩大,据美联储最新数据显示,2020年上半年美国收入前1%的人群净资产总额是后50%人口的17倍。

高收入群体与低收入群体之间收入差距不断拉大的同时,美国收入分配正在趋于两极化,即空洞化。以中等收入阶层为主导的橄榄型社会结构,向不稳定的贫富两极分化的沙漏型社会转变。两极化指数超过了基尼系数,说明中等收入阶层空洞化问题比贫富差距问题更令人担忧。贫富差距的增大阻碍经济增长:一是动力问题,二是债务攀升之后带来经济增长可持续性的衰竭,在一定程度上削弱美元作为国际主导货币的经济基础。

最后,无限量释放流动性,信贷超发损害货币信用。疫情以来,美联储开启史无前例的宽松浪潮,增加了低利率,甚至负利率的隐患,风险与挑战飙升。美联储预计,在2023年底前将继续维持目前超低利率水平。从中长期来看,美联储过度宽松的货币政策和长期低利率环境,会引发诸多金融风险。第一,长期低利率环境,提升金融市场的风险偏好,进一步刺激投机行为,高风险资产受到追捧,从而加剧形成资产泡沫尤其是股票价格泡沫的风险。第二,全球超额流动性拉低借贷成本,企业扩大举债规模,可能导致大量资金流向“僵尸企业”,企业杠杆率攀升、产能过剩,进一步加剧结构扭曲。第三,美联储大规模地购买美国国债,成为美国政府债务的“接盘手”,通过债务货币化,不断地释放流动性。长期而言,美国货币超发,过度供应,使美元信用受到削弱,强化了美元贬值预期。

国际货币体系日益多元化影响美元国际地位

当前,国际货币体系滞后于全球经济格局变迁。2008年全球金融危机进一步暴露当前国际货币体系的缺陷,为了改变美元“一币独大”的格局,提高全球金融市场的安全性和国际经济运行的平稳性,国际货币体系改革势在必行。随着欧元、人民币等在国际金融市场中的地位日益凸显,国际货币多元化发展将成为无法逆转的趋势。

欧元自推出后便对美元形成了一定挑战,作为欧洲金融体系的支柱,欧元在资本市场与银行借贷领域担任重要角色。欧元能否持续发挥储备货币职能,仍须依赖于区域经济复苏与制度改革情况。中国现已获得世界最大贸易国地位,人民币有望在国际贸易结算领域发挥更大的作用。

但考虑到多元国际储备体系的不稳定性,单一超主权储备货币也是未来灵活、高效的选择。特别提款权为超主权全球储备货币体系提供了基础,有益于改善美元超常特权的本质性缺陷。未来,基于国际经济格局变化,进一步提升特别提款权篮子货币代表性,有利于保障国际货币体系稳定。

数字科技成为跨境支付革命的推动力

据国际清算银行统计,截至2020年7月,全球至少有36家央行发布了央行数字货币计划。数字货币为提高金融效率、促进跨境支付革命带来持续的推动力。作为一种新的解决思路,数字货币扩充了货币使用场景,是未来货币竞争的制高点,可能对国际货币格局产生影响。

目前,各国清算系统高度依赖环球同业银行金融电讯协会(SWIFT),特别是美元清算最终需要在纽约清算所银行同业支付系统(CHIPS)完成。在数字化浪潮的大趋势下,一些央行开始探索跨境支付清算新机制和新框架。欧央行已经与加拿大、日本、瑞典、英国等国的央行成立工作组,探索国家数字货币跨境互通的可操作性。加拿大和新加坡的央行正在尝试通过智能合约实现数字货币系统报文。英国央行也曾呼吁设立国际数字货币,降低美元在全球贸易中的主导地位。此外,为降低对SWIFT的依赖,部分国家开发了替代跨境结算手段。例如,俄罗斯已经开发金融信息传输系统(SPFS)来代替SWIFT。未来如果数字货币大规模应用于跨境结算场景,将进一步丰富国际支付清算渠道。

(边卫红为中国银行研究院主管,汪雨鑫為中国人民大学汉青研究院硕士研究生。本文编辑/谢松燕)

猜你喜欢

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

中国青年(1984年4期)1984-08-20