价值与动量的轮动策略与混合策略

——中国A股牛熊市下的经验证据

2021-09-16 00:59赵佳琪涂序平杜天豪陆佳佳

大众投资指南 2021年10期

赵佳琪 涂序平 杜天豪 陆佳佳

(嘉兴学院商学院,浙江 嘉兴 314001)

一、国内外研究现状

Basu首先(1977)证明了价值投资的有效性。美国学者Henery Insana(1996)发现价值成长组合策略取得的夏普比率最高。此后,Fama和French(1997)总结性地检验了全球13个成熟证券市场和16个新兴市场中,发现大多数市场中价值股的回报率超过了成长股。

动量效应由Jegadeesh和Titman(1993)首次发现构建动量策略(买入过去的赢家组合,卖出输家组合)可以获得每个月1.49%的溢价收益。此后,很多学者在发达资本主义市场和新兴市场证实了动量效应的存在,Lee和Swaminathan(2000)发现法国、日本等发达国家,Glaser和Weber(2003)及Muga(2007)证实拉丁美洲都存在着不同程度的动量效应。Chui,Titman和Wei(2010)的研究证实动量效应普遍存在于全球股票市场。

国外研究学者发现单一的动量、价值效应对股票收益率的影响甚微,转而对动量和价值策略相结合进行研究。Asness (1997)首先提出价值与动量二维股票投资策略,发现能有效提高投资组合的盈利水平。Hogan,Jarrow和Teo(2004)发现通过动量和价值二维股票投资策略能带来较好的收益率。之后,Bird和Casavecchia (2007)也得出了相似结论。Leivo和Patari(2012)在芬兰股票市场证实考虑价格动量的价值股票组合能够有效提高投资组合收益率。Asness, Moskowitz和Pedersen等(2013)在将研究对象扩展到美国资本市场中股票在内的多种资产类别,其结果表明价值策略和动量策略进行联动能够带来更高超额收益率。

自2001年,国内学术界研究学者纷纷投入到对国内动量效应的研究中,发现中国股市存在显著的短期动量效应(刘煜辉、贺菊煌和沈可挺,2003;高秋明、胡聪慧和燕翔,2014),黄前前(2016)在此基础上研究发现在一个较短的投资期限中采用动量交易策略将获得较高的超额收益率,但在牛市、熊市中持有收益最高的股票组合当市场态势转换时并不能获得显著的超额收益率。

同时,我国学者对价值投资策略的研究也逐渐展开,肖军、徐信忠(2004)发现价值策略在中国A股市场可以取得较显著的收益。李亚白、何露(2010)通过对市盈率股票的收益水平研究发现在中短期内在低市盈率的股票中价值投资策略可以获得超额收益;姚辉、武婷婷(2014)的研究表明,价值投资策略在中长期持有的效果更佳。

对混合策略在中国股票市场能否带来更高的超额收益率,国内众多学者进行了研究。龚茜茜(2010)的发现在选择同属于赢者个股动量效应组合和赢者价值效应组合的个股可以获得更高的期望收益,初步证明了中国市场中混合策略的优势。张允(2013)基于2001年6月至2009年6月沪深交易所股票数据,证实混和策略较单一策略效果更佳。陈明辉(2017)将价值动量混和策略运用于我国沪市A股市场,证明兼顾价值投资策略和动量效应的价值动量混合策略能够在投资中获得超额收益率。

总体来看,国内外学者对于价值效应、动量效应及混合策略的研究大多是对其在股市的市场表现进行实证检验,而在研究两种策略在不同市场状态下的实际应用方面相对欠缺。本文将在以下方面对中国股票市场的研究做进一步的拓展:第一,以往学者的研究都是倾向于单一动量或价值效应等,对于混合效应的研究相对较少,故本文将在此基础上推进对混合策略的研究分析;第二,就单一策略与混和策略在中国股市中的实际表现情况进行对比研究,从而为投资者制定成功的选股投资策略提供重要的启示;第三,在不同的市场环境下,采用不同的策略会存在较大的差异,因此本课题分别在熊市与牛市中检验其对股票未来收益的预测效果,进而得出在不同时期中运用何种策略的预测效果更佳。

二、数据处理及研究方法

以沪深两市A股上市公司为研究样本,剔除数据不完整、B/M值为负及ST股票后,最终得到符合研究条件的802支股票。研究数据为2014年12月至2017年6月。从该阶段证券市场走势来看,市场可以明显地划分为牛市和熊市,牛市区间取2014年12月至2015年6月,共7月,熊市区间取2016年12月至2017年6月。市场收益采用沪深300指数收益率。数据来源:深圳国泰安信息技术有限公司的CSMAR数据库。

本文沿用文献中普遍采用的Jegadeesh和Titman(1993)中的方法来研究我国A 股市场不同市场状态下的动量效应。首先将实验期分为形成期和持有期,形成期持有期均为6个月。在形成期中计算每只股票的平均收益率,以其为分组指标,将样本股票按从高到低分为五组,收益率最低的组(P5)为输家组合,收益率最高的组(P1)为赢家组合。然后计算所有组合在持有期的平均收益率,并用赢家组合的收益率减去输家组合的收益率是否显著大于零来判断股票市场中是否存在动量效应,并检验其预测能力。

同理为考察价值效应在我国股票市场不同状态下的表现,我们在形成期中计算样本股票的B/M值,以其为分组依据,将样本股票按从小到大分为五组,B/M值最大的组(P5)为成长股组合,B/M值最小的组为(P1)为价值股组合。同样计算所有组合在持有期的平均收益率,并用价值股组合减去成长股组合,以此判断中国股票市场中是否存在价值效应,并检验其预测能力。

在上述基础上,将价值策略与动量策略相结合,综合考虑动量效应与价值效应在收益率预测方面的效果。在以B/M值由大到小将样本股票分为价值股(Low)、混合股(Medium)和成长股(High)三类,之后检验动量效应在价值股和成长股中的预测能力,并对单一策略和混合策略在中国股市不同市场状态下对收益率的预测表现进行比较分析。

通过夏普比率对投资组合的风险收益状况进行衡量,通过比较组合的夏普比率数值是否大于1,判断该组合是否有较好的避险效果,公式如下:

其中,E(Rp):投资组合的预期回报率;Rf:无风险利率;σp:投资组合标准差。

通过alpha检验来对投资组合是否能有效战胜市场,获得超额收益进行判断,若常量的t值大于2,则存在超额收益,若小于2则不存在。若常量的t值小于零,则说明组合存在显著负的超额收益。

三、实证分析

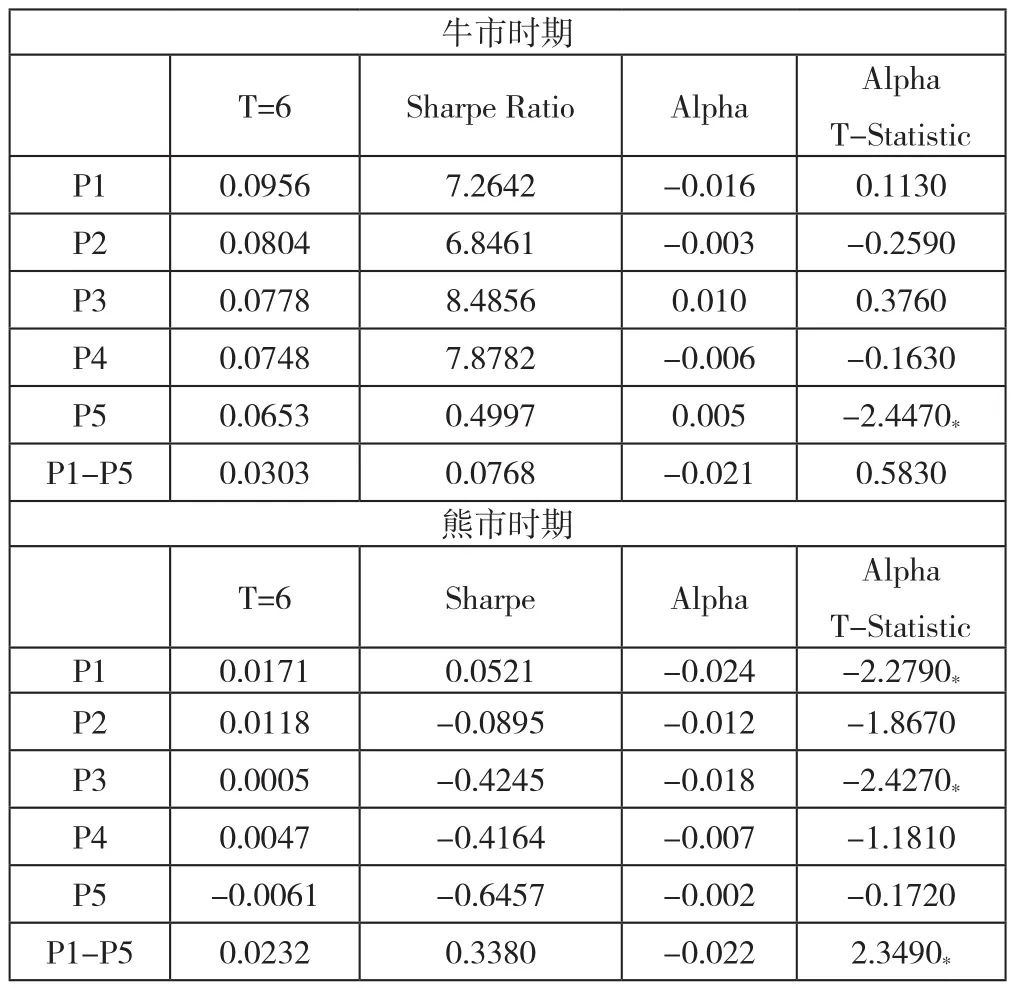

表1列示了在牛市和熊市下形成期和持有期均为6个月的赢家组合和输家组合的月平均收益率,并对其进行检验。

表1 牛熊市下动量效应检验组合

从表1中可以看出我国A股在牛市熊市期间动量交易策略表现出以下几个特点:

(一)无论在牛市还是熊市中短期内均存在动量效应,其赢家组合减去输家组合的收益率显著大于零。这说明运用动量效应,在市场中可以获得正向收益。

(二)在牛市中,赢家组合拥有较好的夏普比率,且随着形成期收益率的变化,夏普比率逐渐下滑;在熊市中,夏普比率存在负值,且随着持有期收益率的变化不断下降。这说明,动量策略在市场中的避险效果较差。

(三)Alpha检验结果显示,在牛市时期除输家组合外,其他组合不存在显著的超额收益;在熊市时期动量组合存在显著的超额收益。这说明在牛市中,运用动量策略在短期内无法获得超额收益,其市场表现差于同时期市场组合;但在熊市中,运用动量策略有望超过市场。

表2列示了在牛市和熊市下形成期和持有期均为6个月的价值股组合和成长股组合的月平均收益率,并对其进行检验。

从表2中可以看出我国A股在牛市熊市期间价值交易策略表现出以下几个特点:

表2 牛熊市下价值效应检验组合

1.无论在牛市还是熊市中均不存在价值效应,其价值股组合减去成长股组合的收益率显著小于零。在短期中运用价值策略无法获得正向收益,但若反向操作,或有很大可能有较好的市场表现。

2.无论在何种市场状态下,价值组合的夏普比率显著小于1,且夏普比率变化没有明显的趋势,说明在短期内价值策略的避险效果不佳。

3. Alpha检验结果显示,无论处于何种市场状态中,运用价值策略在短期内均无法获得超额收益,其市场表现差于同时期市场组合。

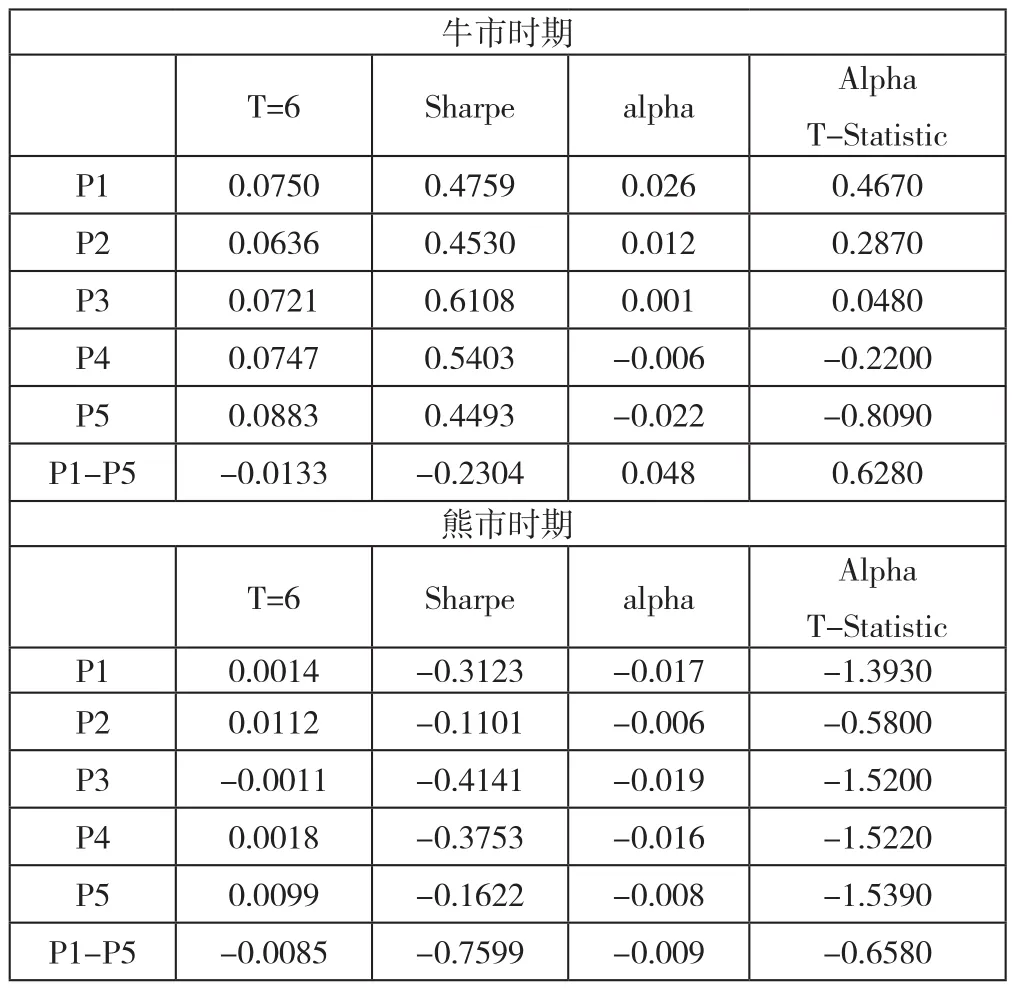

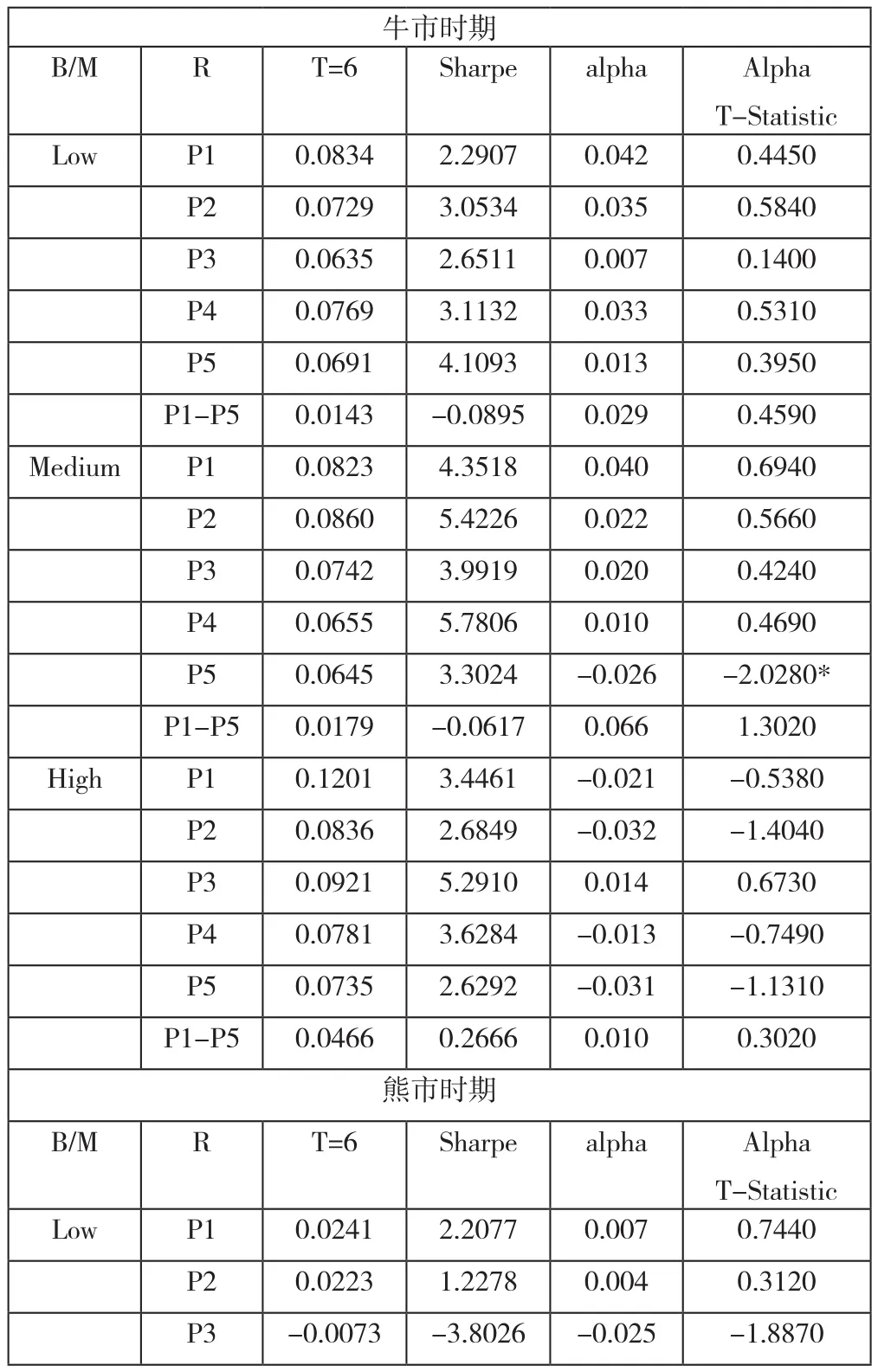

表3列示了在牛市和熊市下形成期和持有期均为6个月的在不同价值组合中运用动量策略构建的赢家组合和输家组合的月平均收益率,并对其进行检验。

从表3中可以看出我国A股在牛市熊市期间混合交易策略表现出以下几个特点:

表3 牛熊市下价值、动量混合策略检验组合

注:⋆表示显著性水平小于0.10,⋆⋆表示显著性水平小于0.05,⋆⋆⋆表示显著性水平小于0.01。

1.无论在何种市场状态下,各组合中赢家组合减去输家组合的收益率显著大于零,即动量策略普遍存在于各价值股组合。

2.在牛市时期,各价值组合中动量组合的夏普比率显著大于1,整体上表现较好;在熊市时期,各价值组合中动量组合的夏普比率存在负值,但价值股中的赢家组合依旧拥有较好的夏普比率。说明在牛市中各类价值组合受市场大环境的影响,都拥有较好的市场表现;在熊市中,价值股整体避险效果不佳,但其中拥有较好收益率的赢家组合却依旧表现优异,避险效果极佳。

3.Alpha检验结果显示,在牛市中,运用混合策略无法获得超越市场的超额收益率;但在熊市中,通过对价值股组合与混合组合中的赢家组合与输家组合进行多空操作,有很大可能获得超额收益。

4.价值与动量策略的混合策略表现出改善趋势,提高了熊市中动量策略的夏普比率,同时也规避了动量策略下滑风险。虽然动量策略投资在牛市状态下表现优于混合策略,但是混合策略投资收益在任何市场状态下均趋于稳定,拥有较好的避险效果,反观动量策略收益波动大,避险效果较差。混合策略与单一轮动策略相比,价值与动量的混合策略依旧是最稳健的投资方式。

中国市场仍然是高度的投机市,投机风气盛行,在牛市时期尤为严重,众多投资者多注重资本利得而非公司红利。这一点从市场中过高的换手率可以证明。使动量效应在牛市与熊市中市场表现两极分化。同时投资者过于注重短期投机,盲目追求高成长性公司,对高价值公司视而不见,导致价值策略在短期中的失灵。

中国股票市场仍然是近似于弱有效市场,市场信息产生和公开的及时性、准确性欠缺,价格无法完全有效的反应市场信息。普通投资者往往盲目行动,对市场信息的过度反应和反应不足,表现为盲目跟风的“羊群现象”“追涨杀跌”。由此动量策略在牛市中表现抢眼,混合策略与价值策略却表现平平。在熊市中,对市场的畏惧与投资活动的萎缩,将非理性投资者从市场中剥离,表现不佳的公司原形毕露,混合策略也真正表现出相较于其他投资策略的优异之处。

四、研究结论

本文研究了沪深两市牛熊市时期上市公司股票的价值、动量的轮动策略与混合策略股票收益率的预测效果,得出以下结论:

(一)在牛市中,动量策略短期内对股票收益率的预测效果最好,赢家组合的市场表现由于其他股票组合;在熊市中,混合策略短期中对股票收益率较好的预测性,价值股的赢家组合拥有极佳的避险作用。

(二)牛市中无论何种策略都很难获得超额收益,即牛市中任何投资策略都不能战胜市场组合;熊市中,运用混合策略有很大可能获得明显的超额收益,混合策略战胜市场的可能性远高于其他投资策略。

(三)单一的价值策略在短期内表现不佳,或同我国股市存在高度投机相关。而混合策略在投资过程中具有较好的稳定性与安全性,不失为一种优秀的投资策略。

实证结论在一定程度上解释了我国股票市场股价与其未来收益之间的可预测性,为投资者在不同市场状态下选择合适的投资策略提供实证依据。

猜你喜欢

今日农业(2019年13期)2019-01-03

现代电子技术(2017年20期)2017-10-17

科技资讯(2017年18期)2017-07-19

销售与市场(营销版)(2016年8期)2016-09-13

卓越管理(2008年7期)2008-08-19