货币政策对股市的非对称性影响实证研究

2021-09-13 21:28田学英

中国集体经济 2021年23期

田学英

摘要:在中国的股票市场当中,政府所采取的货币政策变动带来的各种后果不仅能够显著影响股票市场的运行,而且还表现出许多与传统经济金融理论大不相同的现象,所以研究此手段对股票市场的特征影响,具有一定的理论和现实意义,由于逆回购是中国人民银行向市场注入流动性的主要手段,位列各类流动性工具之首。央行通过交替使用不同期限的逆回购,令资金投放更加精准。现在逆回购利率已成为市场新的利率风向标。所以文章选取逆回购为代表性货币政策,通过实证研究运用 Markov Switching 模型对市场进行简单划分,选取了2000~2019年的月度股票收益率,对我国股票市场进行模拟,将上海股票市场分为牛市与熊市两种市场状态,根据平滑概率推断出牛市出现次数较少,持续时间较短;熊市出现次数较多,持续时间较长。结论显示:逆回购对上海股票市场影响存在非对称效应,这种非对称性效应主要表现在逆回购在不同的市场行情中(不同的状态机制下)逆回购的发行量增速与逆回购利率缺口变动对股票市场的影响在显著水平下,作用方向、影响强度等方面存在差异。对牛市的影响小于对熊市的影响,最后基于理论与实践挖掘出内在的经济规律,从而对改善提升社会的经济发展完善货币政策建立机制等方面提出一些政策建议。

关键词:逆回购;股票市场;非对称性影响;Markov Switching;模型;多元回归

一、近年逆回购和股市的发展情况

(一)逆回购发展情况

中国货币政策包括人民币操作和外汇操作两部分。1999年以来货币政策发展较快,目前已成为中国人民银行货币政策日常操作的主要工具之一,各银行体系的流动性水平、指导货币与股票市场利率走势、促进货币供应量合理增长发挥了正向的作用。

从交易品种看,中国人民银行公开市场业务债券交易主要包括现券交易、回购交易、和发行中央银行票据。逆回购作为传统的货币政策工具,是央行向一级市场购买有价证券,并约定在未来特定日期将有价证券卖还给交易商的行为,即通过获得质押债券的方式把钱借给银行,从而向市场注入流动性,调整基准利率。

观察近年来央行货币政策行为,不难发现央行是偏爱逆回购的。随着全球的经济金融形势的变化,逆回购已成各国央行常态化操作的货币政策调控工具,如今趋近为流动性管理“工具库”的首选,并且逆回购甚至有取代中央票据地位的趋势。逆回购主要针对的是储蓄类机构的资产业务,定价规制相比中央票据而言更加灵活,其影响更偏中性,同时发行者主动性也更强,能更好地体现政策预调微调特征。有益于加强对市场预期的导向,发挥市场中利率调节资金供求的作用。逆回购的风险比较低,主要包括系统性风险和机会成本风险。

(二)股票市场发展情况

相较于西方国家,我国股票市场发展较晚,两个证券交易所在1990年12月之后才相繼的进行开业,这也是中国股市开始发展的信号。近年来,随着我国股票市场的快速发展,进入门槛逐步放低,人们不再将银行看作理财的唯一选择,越来越多的人选择将资金投入股票市场中进行理财,“股民”人数逐年攀升。据统计,截至2019年11月月底,A股自然人账户数量达到1.58亿户,创历史新高。逆回购作为宏观经济调控手段之一的货币政策,研究其对股票市场的影响是具有实际意义的。本文以逆回购为切入点,研究货币政策对股市的影响。值得注意的是,这种影响不是线性的。Kiyotaki和Moore在1997年利用模型的研究已经证实,由于信息不对称的存在,“熊市”行情中信贷约束的表现更为明显,从而使得货币政策在“熊市”行情时对股票市场的影响更显著。由此也引入了一个新的话题,货币政策对股市是否也存在非对称影响呢,这也是本文研究的重点,即逆回购对股票市场的非对称影响。本文利用公认的Markov Switching转换模型,将市场区分为“熊市”和“牛市”两种状态,分别对其进行研究。

二、数据

股票价格指数为度量和反映股票市场总体价格水平及其变动趋势而编制的股价统计相对数,在各种股票指数中,上证综指和深圳成指是最具有代表性的。而上证综指和深证成指有很强的联动性和相关性,所以本文选择上证综指作为研究对象。根据1999年12月至2019年12月上证综指的月度收盘价,计算2000年1月至2019年12月的股票指数月度收益率。其中,计算公式为:Rt= ln(Pt/Pt-1)。

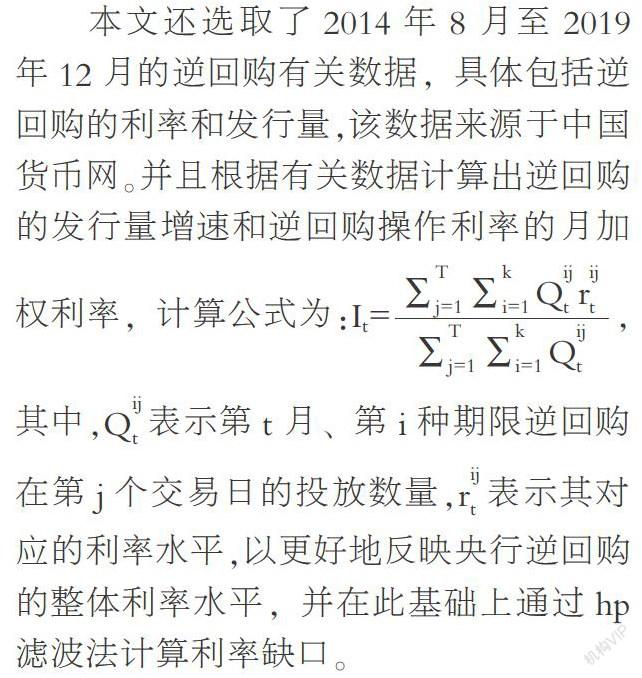

本文还选取了2014年8月至2019年12月的逆回购有关数据,具体包括逆回购的利率和发行量,该数据来源于中国货币网。并且根据有关数据计算出逆回购的发行量增速和逆回购操作利率的月加权利率,计算公式为:It=,其中,Q表示第t月、第i种期限逆回购在第j个交易日的投放数量,r表示其对应的利率水平,以更好地反映央行逆回购的整体利率水平,并在此基础上通过hp滤波法计算利率缺口。

三、实证模型

(一)马尔可夫状态转换模型(Markov Switching)

马尔可夫状态转换模型是由Hamilton(1989)提出,是如今在股票市场应用之中,较为流行的一种非线性时间序列模型,此模型含有多个状态机制方程,因此能够相对准确描绘出时间序列在不同状态机制下的变化及转换过程。其应用是首先通过股票收益率数据计算出σ标准差,然后结合比对收益率与标准差的大小,从而划分为不同的市场状态。

马尔可夫状态转换模型的状态机制数一般会比较少,不会超过3个。所以本文将选择两种状态机制的马尔可夫状态转换模型,将中国股票市场划分为牛市(高收益,低波动)和熊市(负收益,高波动)两种状态。

(二)多元线性回归模型

多元线性回归模型通常用来研究一个应变量依赖多个自变量的变化关系,模型结构如下:y=β0+β1x1+…+βkxk+ξ,其中,x1,…,xk是非随机的自变量,y是因变量,β0,…,βk是回归系数,ξ是随机误差项。

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

小天使·三年级语数英综合(2022年4期)2022-04-28

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

汽车导报(2017年5期)2017-08-03

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

求学·理科版(2017年1期)2017-03-02