养老社区将成增长新引擎

2021-09-12 08:51

经理人·中国保险家 2021年4期

从保险公司的资产端看,投资的稳定性要求与养老产业所需的长周期相匹配。养老社区投资规模大、回报期长,而保险公司的优势恰好在于资金体量大,能够满足养老社区初期较大的拿地、开发支出。且保险资金负债久期长,与养老机构的回报期相匹配,长期来看,在经营得当、运营良好的情况下,保险公司投资养老社区能获得长期稳定的回报。

2021年注定成为中国银发产业发展里程碑式的起点,也必然成为康养行业黄金发展期的爆发点。

2020年人口普查结果显示,中国65岁及以上人口达1.91亿人,较上年的1.76亿人增加了1500万人,增幅8.52%。2019年65岁以上人口增幅为5.67%。从近20年时间看,2019年中国老年人口占比较2000年提升5.47%,比全球同期2.1%的增加值高一倍多。按2020年65岁以上人口占比13.5%来看,中国已基本进入老龄社会(65岁以上人口比重达14%)。而世界卫生组织的预测显示,2050年中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家。

老龄人口数量庞大、占比快速提升,中国加速进入老龄社会,既带来冲击也蕴藏机遇。在“健康中国”战略下,中国银发经济呈现出蓬勃发展的势头。2020年,新增注册资本在千万元人民币以上、与银发产业相关的初创公司数量达到1900多家;2018-2020年,智慧老龄产品与服务数量翻至三倍,新兴医疗设备、净化和智能养生产品的普及率也进一步提高。而智慧科技的发展必将进一步催生银发产业的创新实践。

健康产业作为中国银发产业的核心领域,朝着更加细分化和多元化的方向发展。其中,康养产业更是空间巨大,成为众多资本觊觎的“蓝海市场”。据相关机构统计,到2030年,中国养老产业规模将达到22万亿。与大健康产业、养老产业融合发展有着天然优势和契合点的保险业,自然成为这一市场的最主要“玩家”。而沉寂近10年之后中国平安再度高调宣布进军高端养老社区,将保险公司在养老社区行业的跑马圈地运动推向一个小高潮。

“服务康养产业,保险业要扮演好三种角色,即要当好老年保险产品的供给者,当好医疗和养老体系建设的支付方,当好康养产业数据资源平台投资方。”在首届中国康养30人论坛上,原中国保监会副主席周延礼表示。

规模:保险系养老社区已超50个

中国银保监会数据显示,在商业健康保险方面,保险公司在售产品5000多个,涵盖疾病预防、医疗服务、生育保障、医药供给、失能护理、健康管理等各个领域,已经从简单的费用报销和经济补偿,向病前、病中、病后的综合性健康管理保障发展。在商业养老保险方面,2020年1-9月,养老年金保险保费收入55亿元,同比增长32.7%,积累了超过5600亿元的保险责任准备金。

与此同时,自2018年5月个人税收递延型商业养老保险试点启动,迈开了以税收优惠激励个人养老储备的第一步。此外,保险业还积极参与基本养老保险基金、企业(职业)年金基金管理,受托管理和投资管理的企业年金基金规模超过1万亿元。

从养老社区的投资看,截至2020年9月末,共有约10家保险机构投资了47个养老社区项目,分布于北京、上海、海南、江苏、广东、安徽等东部沿海以及中部的20个省市区,床位数共84155个。再加上2020年四季度至今,中国太保落地的武汉项目、中国人寿国寿·悠享家健康护老中心、新华保险首个大型CCRC社区新华家园·颐享社区等,保险公司投资的养老社区项目已超过50个(表1)。

模式:重资产下的多样化探索

在养老社区的投资运营模式上,各家保险公司进行了不同的探索。

作为最早布局养老产业的泰康人寿,战略坚定,依托泰康集团巨大的资产及资金优势,全部采用重资产模式自建,着力于发展大型CCRC养老社区“泰康之家”。其社区集居家生活、美食餐饮、医疗护理、文化娱乐、健身運动等全方位的服务与功能于一体,并搭建“三甲医院临床诊疗+社区配建二级康复医院+CCRC持续关爱养老社区”三层次医养服务体系,强调“医养结合”,一个社区配备一家医院。

目前,泰康之家已在全国约19个核心城市建设和开业运营,且其先行先试的候鸟式度假养老等模式,也为行业提供了可借鉴的实践样本。

中国人寿在养老产业上的布局以“自建+与政府合作”为主,自建落地项目有苏州、天津、北京和三亚“国寿嘉园”项目,初步完成了“三点一线,四季常青”的首期战略投资布局,其中苏州国寿嘉园已经开业。国寿嘉园各地主题定位各异,苏州为复合型养老(规模最大),天津为医养结合型(康复特色),三亚为旅居休养型(度假特色),北京为健康管理型(养生养老)。

与此同时,中国人寿与深圳市各区政府合作了4家“颐康之家”的普惠型高品质社区养老项目,目前均已开业运营。为了更高效布局养老产业,中国人寿于2019年7月成立国寿健康产业投资业务板块,将全力打造养老养生“投资、建造、运营”全产业链业务。

中国太保虽在2014年就规划养老社区布局,但前几年一直潜心调研和构建商业模式,2018年才真正开始大手笔投入,第一次出手就是百亿级别的投资规划。而且由于前期调研充分,太保养老社区的战略清晰,打法明确。其养老社区品牌“太保家园”将社区划分为三大业态:度假型、城郊型和城市型医养社区,对应于55-100岁不同年龄段、不同身体状态的长者需求,短短3年时间在“东西南北中”战略布局下顺利落地了8个养老项目,后期运营环节又提早引入法国欧葆庭养老照护体系,直接对接国际标准,并植入科技产品和服务来管理老人健康、提升运行效率。

尽管太保尚未有开业社区,但随着2021-2022年多个项目进入开业期,太保家园的后发优势将更加凸显。

显然,具有雄厚资产规模的泰康人寿、中国人寿、中国太保等都选择了重资产运营模式,公司重金投入,集“投资商、开发商、运营商”角色于一体,更有利于后期的集约化、高效化运营。

恒大健康依托股东恒大地产的优势,同样采用重资产自建的模式布局恒大养生谷。养生谷不局限于老人入住,而是围绕孕前、婴儿、幼儿、儿童、少年、青年、中年、慧年、期颐等9大生命阶段提供全生命周期、全方位的健康服务。

太平人寿、合众人寿则不约而同采取了“自建+与第三方合作”的轻重资产模式相结合扩展全国养老社区,但二者定位有差异,前者瞄准高端,后者着力中端市场。目前太平有自建的梧桐人家,合作运营的上海快乐家园等5个园区,着力于发展多元化的养老社区,以旅居型、高端医养型产品为主,满足客户不同层次的需求。

合众优年养老社区主要在二线省会城市进行布局,目前在全国拥有19个旅居养老基地,其中合作基地17个。自建社区中有武汉、南宁、上海、南京和沈阳五大社区,配套有独立社区、专属医院、休闲会所等,收费标准相对较低。

光大永明汇晨养老社区以轻资产模式运营,其依托光大汇晨养老服务社区的房源,直接对接公司的寿险产品。汇晨拥有较成熟的社区运营经验,可以提供机构养老、社区养老和旅居养老等多样化服务,在北京、上海、苏州等地已建立13个社区。在轻资本模式下,光大永明汇晨养老社区服务收费价格亲民,对接保单的保费标准较低。

总体而言,不同于美国的模式,中国保险公司布局养老社区,一般集“投资、开发建设、运营”三个角色为一体,采取的运营模式主要分为自建团队或引入国外成熟模式两种。如泰康是自建运营团队,太保、太平分别与法国、美国知名的养老社区运营公司合作,引入国外的运营经验并进行本土化。

除了光大永明、合众人寿外,其他养老社区均定位高端客群,包括医养结合的大型 CCRC 社区、适合健康老人的度假型养老社区、适合失能半失能老人的城市型小型康养社区。传统的中端养老社区以照护为主,高端养老社区除了满足老人基本的陪伴、照料的需求,更强调长者精神需求的满足和退休生活方式的重塑,包括学习、社交、娱乐的需求,以及自身价值实现的需求。因此高端养老社区一般设有专门的公共生活区域,如台球室、书画室、健身房、游泳馆、舞蹈馆、棋牌室等,组织老年大学、兴趣俱乐部等活动,做到老有所养、老有所乐。另外,部分高端养老社区还配备专业的医疗机构,提供高质量医疗的服务。

收入:五大来源

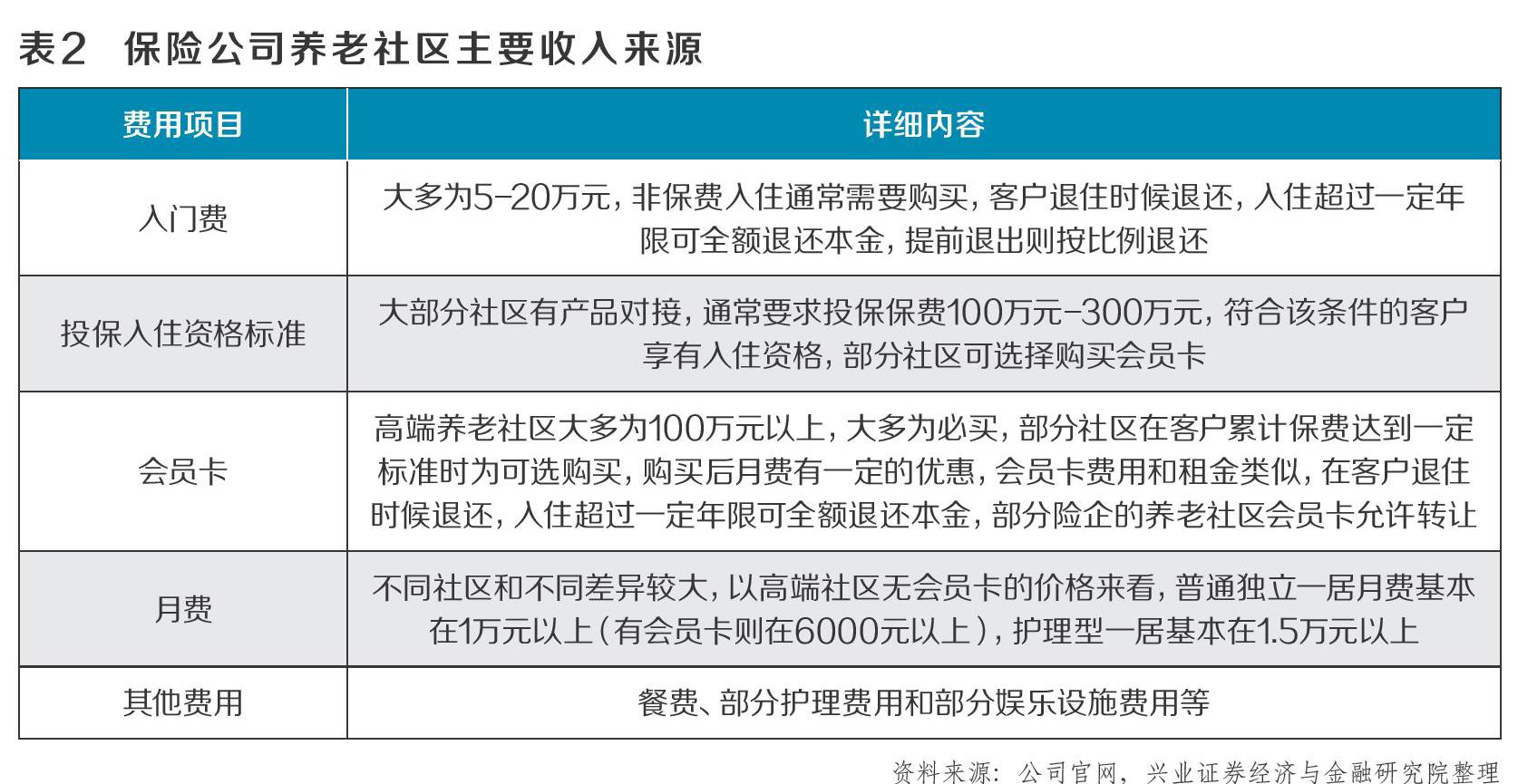

入住资格的设定,显示出养老社区的几大收入来源。目前,各家保险公司均推出了“消费者购买指定种类及金额的保险产品即可取得养老社区入住资格”的挂钩模式,挂钩产品的总保费为150-300万元不等,部分公司会在业务推动期间降低保费要求。另外,还可以缴纳押金或会籍费直接入住。

泰康需支付入门费20万元,并购买乐泰财富卡约100-300万元,入住前一次缴足,即可永久锁定“免房屋基本居住费用”的优惠。乐泰财富卡为记名且不可转让,与入住社区的相关资格绑定,若客户退卡则失去社区的入住资格。

太平采用“会籍制”,一次性缴纳会籍费(约100-400万元)即可入住,每月免交房屋使用费,但会籍可在使用期限内(50年)转让、继承,也可指定非亲属入住,具有“投资”属性。

总体而言,客户需要支付入门费,投保挂钩保险产品,或者购买会员卡等,成功入住后,客户需要支付月费、餐费、护理费等等(表2)。

竞争力:“保险+医疗+养老”生态链

相比其他险企,两大头部险企中国平安和新华保险近年在养老社区的投资上稍显怠惰。2020年之前,在北京和海南两地落地养老社区项目后,新华对养老产业的投资观望态度明显,无进一步的战略布局。而中国平安在2012年开始在浙江桐乡打造一体化、全龄化全配套养生养老社区之后,近10年基本对养老社区的投资按下了暂停键。

不过,两家险企在2021年5月不约而同高调宣布,推出高端养老品牌,彰显再度出击养老社区的战略决心。

据悉,中国平安发布的“平安臻颐年”康养品牌及首个高端产品线“颐年城”,通过“金融+医疗+康养”结合的模式,布局康养产业。

新华保险推出首个大型CCRC社区——新华家园·颐享社区,标志着其养老产业布局中的“乐享”“颐享”“尊享”三大社区产品线全面落地,形成全方位、全年龄段覆盖体系。不过,新华养老社区暂无对接保险产品,入住资格通过缴纳押金获得。

目前,头部险企已全部入场,而中国平安的“回归”也并非简单地加入竞争,而是携集团着力构建的“保险+医疗生态”体系再度加入战团,这或许将为养老社区行业的运营管理模式和服务模式带来新的突破。本质而言,养老社区的核心不仅在于舒适的物理环境,更在于“摸不着”的服务,“互联网+保险+医疗”服务模式的介入,必将为养老社区的带来运营模式的变革。

事实上,“保险+医疗+(养老)地产”模式覆盖了养老金管理和消费两端,有效打通后将是养老产业链中商业模式和盈利模式最顺畅的一环。从当前的养老产业构成来看,养老金融业主要负责养老金管理,养老房地产业、养老服务业和养老用品业则更多属于养老金消费。而保险公司天然具备“服务+”的属性,获取养老资金收入后,通过提供年金返还、养老社区、健康管理等服务,直接参与养老金管理和养老金消费两端,或将成为养老产业中最为受益的一环。

未来:以养老服务替代保险给付的模式

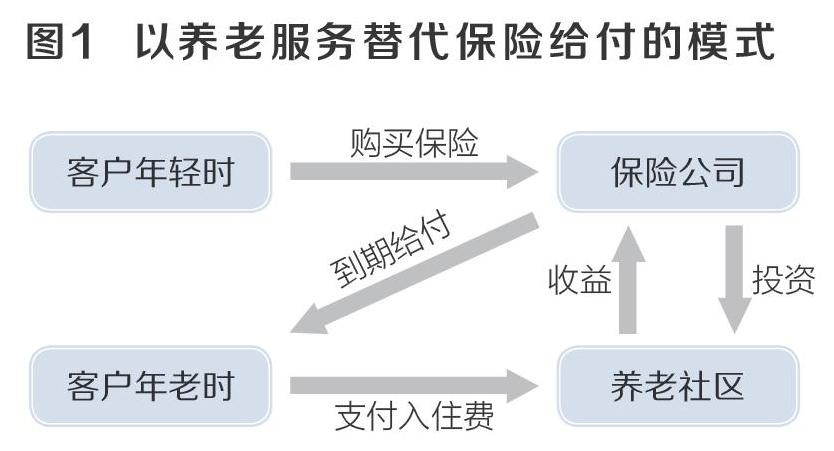

养老社区投资与保险资金负债久期长的特性匹配,但物业自持等因素導致养老社区盈利周期较长,若无保单绑定销售,仅依靠养老社区租金,保险公司很难在中短期内收回初期投资。而在盈利压力下,保险公司也很难持续投入,最终必将影响养老社区的可持续营运。因此,构建保险保单与养老社区之间的长效服务闭环,对保险公司来说极具战略意义。

一方面,对于保险公司来说,养老健康数据的不断积累,有助于产品的精细化定价。应该看到,随着保险与医养的不断融合,投资养老社区行业对保险产品设计正产生日益长远的影响。

原先保险产品的费率与条款设定,主要参考某些疾病患病几率与医疗平均费用等因素,但随着医养战略的落地,保险公司开始研究如何用最小费用,包括康复、慢病干预健康管理、急病专业救治等投入,获得投保人最大限度的健康,逐步降低理赔支出。

显然,通过投资养老产业和介入养老社区、健康管理服务、医疗服务等,保险公司可获得大量的客户健康数据,进一步优化保险产品费率与条款,持续提高业务竞争力。

现阶段保险产品与养老社区的对接尚处于浅层次,大部分养老社区的入住费用并未与保险给付挂钩,但未来有望逐步形成以养老服务替代保险给付的模式(图1)。

猜你喜欢

环球时报(2022-05-19)2022-05-19

投资与理财(2019年11期)2019-12-01

证券市场红周刊(2019年37期)2019-10-09

大众理财顾问(2018年8期)2018-08-14

妇女生活(2018年5期)2018-05-11

民生周刊(2017年19期)2017-10-25

财会学习(2017年18期)2017-09-20

大众摄影(2017年2期)2017-01-20

大众摄影(2017年1期)2017-01-07

大众摄影(2016年4期)2016-05-25