小学财商教育探索

2021-09-10 07:22黄丽霞

中学生报·教育教学研究 2021年3期

黄丽霞

[摘要]财商教育是中小学教育的重要组成部分,它与情商、智商并列为现代社会能力的三大重要素质,作为新时代的中国公民,更应该从小关注学生的财商培养。本文将以深圳市蛇口育才教育集团第四小学为例,探索基于零花钱使用的财商教育之道,旨在从小培养学生的理财意识,学会理财,尝试理财,全面提升学生的综合素质。

[关键词]小学;财商教育;零花钱;理财

一、零花钱与财商教育

(一)零花钱的定义

零花钱是指监护人定期发给被监护人超出生活必须部分(如健康饮食、学费、住宿费、医药品费等)可自由支配的小额钱款。它具有以下几种属性。一是零花钱由监护人发放。除特殊情况外,监护人应该是父母,其他长辈节日、生日及特殊时间给的钱不能算为零花钱。二是零花钱为定期发放。比如一周或一个月里固定一天发放,随机给到的钱不能作为零花钱。三是零花钱是超出生活必须部分可自由支配的费用。监护人与被监护人对生活必须部分和自由支配的项目应有约定,因为每个家庭的情况会有差异,自由支配的范围也应该是在合理合法、健康安全、有一定必要性的基础上进行。四是零花钱应是小额钱款。对额度,监护人和被监护人应明确是小额而且有约定。

(二)零花钱的来源

随着社会经济水平的不断提高,孩子们有属于自己的零花钱,且零花钱的数量不少。其主要来源途径为,一是过年过节长辈给的压岁钱;二是参加比赛获得的奖金;三是投稿获得的稿费;四是期末考的好成绩,获得长辈的奖励金;五是父母在固定时间给孩子发放的零花钱;六是在跳蚤市场和二手市场做买卖所获的利润;七是商店、商场做活动获得的优惠劵(参与商场的活动得到优惠劵,在买东西时有折扣,变相当钱用等)。

(三)财商教育的定义

财商是指一个人认识、创造和管理金钱(财富)的能力。财商(FQ)与智商(IQ)、情商(EQ)一起被称为现代经济人必备的三商。关于财商的系统学习与训练,就是财商教育。财商教育的目的就是要让学生树立正确对待财富的态度,了解财富的运作规律,科学合理地运用财富实现人生的梦想。

从财商的角度来看,金钱不仅仅是一种货币,它更是一种思想。财商不是通过培训、教育出来的,它是由精神世界与商业悟性的养育和历练而得来的。

在深圳,有不少中小学率先尝试将财商教育引入课堂。有的学校通过网络平台推出财商课,引起社会关注;有的学校,老师们通过精心设计,将普通的数学课变成了妙趣横生的财商课;借助新闻感知财商的重要;举行拍卖会活动,通过学生合作抢拍,渗透“众筹”“AA制”等金融概念。

二、零花钱的使用现状

(一)支配不当,使用失衡

深圳作为经济特区,人民生活水平较高,许多家庭相对比较富裕。孩子的零花钱在不知不觉中也逐步升至较高的水平,有的甚至到了让人瞠目结舌的地步。中国家庭的教育传统是提倡财务自理,勤俭节约。但是在社会经济水平不断发展的当今,生活的日渐富裕以及家长对孩子的关注和爱使得孩子那点零花钱不会放在家长的身上。另外,当代网购、手机手表支付、代付等消费的简易化,以及超前消费意识的不断强化,过多的零花钱容易使学生“物化”,攀比心理的滋生也容易让零花钱的使用出现失衡。

(二)财商匮乏,缺乏指导

当今学校和社会对孩子的财商教育还比较匮乏。“授之以鱼”并没有“授之以渔”,监护人给了孩子零花钱,但并没有教孩子如何合理使用和管理零花钱。过度地使用零花钱,可能会养成学生好吃懒做、骄奢攀比、毫无节制、大手大脚、不知赚钱辛苦等诸多不良习惯和风气。长此以往,不利于下一代形成正确健康的消费观和价值观,也为社会人才的培养埋下隐患。

儿童财商教育的黄金期是六到十二岁。因此,从小学开始探索和渗透财商教育是孩子立足当今社会的必备课程之一。深圳拥有庞大的企业家和创业者群体,他们中的很多人刚届中年,子女尚幼,家长们通常会希望自己的下一代能成长为富有商业智慧的人才,使事业传承久远,创立百年基业,因此对孩子的财商教育更是如饥似渴。

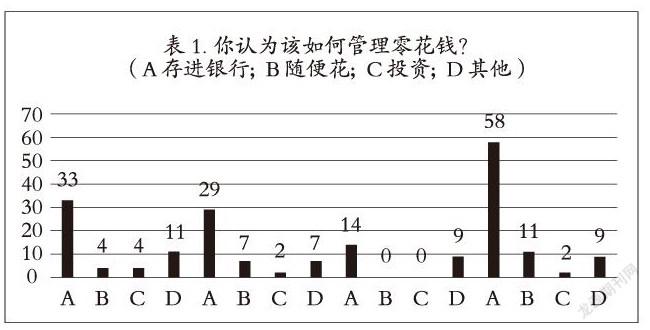

基于上述现状,我们面向全校开展了一次调查问卷。此次问卷调查面向育才四小全体学生,参与卷问调查的学生共200人,其中男生106人,女生94人。由表1可知,在如何管理零花钱方面,各个年级超过60%的人均认为要存进银行,其中六年级有58人,达到本年级的72.5%。综合来看,学生比较缺乏理财知识,随着年龄的增长,学生的理财依旧仅仅停留在存进银行。各年级选择随便使用以及投资的人数较少,说明学生缺少对其他理财途径及理财方法的了解。

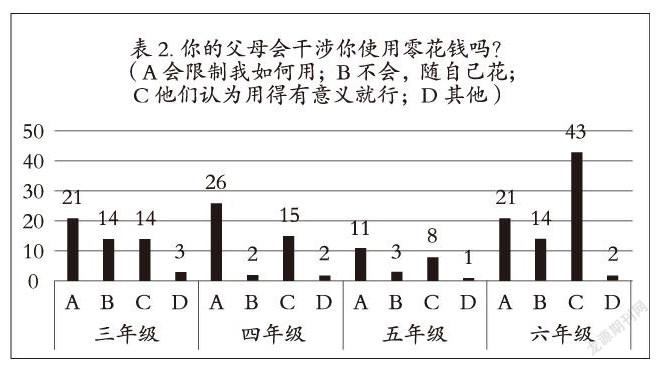

由表2可知,在父母是否干涉方面,三、四、五年级选择“会限制”的占比较大,三年级占40.4%、四年级占57.8%、五年级占47.8%。但六年级后“认为用的有意义就行”占比拉高,超过“会限制”,达到53.8%。说明年龄较小的学生受到家长限制零花钱的比率较高,随着年龄的增长,学生自由支配零花钱的空间较大,只要自己认为有意义即可花钱。

由此可见,学生的理财观念比较缺乏,理财实践途径比较少。而随着年龄的增长,家长对子女零花钱的管制和引导比较松懈,学生乱花钱的现象也随之变得明显。家庭理财意识缺失,家长没有对孩子进行适当的财商教育。

因此,研究零花钱的理财之道与财商教育之间的关系很有必要。我们以此为课题研究,不仅可以使学生学会理财,把有限的零花钱变得更多,养成良好的用钱习惯和品行修养,还可以把从财商教育中学到的知识传授给身边的人。这个从身边问题出发的课题研究很有意義。

三、财商教育的具体实施路径

为了将财商教育的理论知识与科目相结合,在课堂开展财商教育或者渗透财商教育,我们进行了以下尝试。

(一)以语文阅读渗透理财知识

语文课上,我们开展阅读综合性学习,阅读了大量理财书籍,比如《我的压岁钱》《半小时漫画经济学》《十岁开始学的经济学》等。学生在小组合作学习中交流了学习心得,把从图书馆借阅或书城购买的图书分享给同学,还从网上查阅资料和理财小妙招与同学讨论。通过这些方式,学生学到了不少关于零花钱投资理财的知识,打开了学生财商教育的大门。学生一下子打开了思路,也联系自己父母平时的理财措施,把之前只停留在存银行的理财方法转变成买基金、股票、购买国债、买保险等。这不仅是生生、书生的互动,还架起了理财理论知识与现实操作的桥梁。通过绘本和图书的学习,学生从故事上学会做预算和计划,尝试自己设立账本,进行支出和收入登记。还对利用变废为宝的跳蚤市场赚钱的方法很感兴趣,孩子们的财商思想不知不觉地在朗读和分享中得到启蒙。

(二)数学课上讲授理财方法

我们邀请了国际注册财务策划师白恩雅老师为学生上了一节不一样的数学课。白老师将银行的利息与购买理财产品及股票等的获利进行对比,教会学生零花钱增值的方法,了解风险的存在;还利用各国纸币的派发,给学生进行了汇率知识的教授,了解汇率背后的故事。学生在这有趣的数学课上受益匪浅,同学们仔细倾听、积极举手、踊跃发言。白老师还介绍了货币的由来和转化,从贝壳变为铜钱,铜钱变为票据,由票据变为纸币。学生在课堂中领略了古今中外关于“钱”的知识,将理财知识与数学计算紧密结合,在计算中学会理财,在上课中进行了财商教育。

(三)班会课活动巩固理财知识点

通过有奖竞答的形式,将课堂上学到的理财小知识、零花钱的生钱之道、投资的渠道、风险评估、货币兑换等内容以抢答、竞赛的形式开展。学生热情参与,积极响应,把学到的理财知识在抢答中又复习巩固了一遍,既让自己牢记也在其他同学面前传授和分享,一举多得。在知识竞答课中,我们还穿插了情景问答和故事判断,学生在视频观看中回忆日常生活中出现的一些理财问题和财商知识,把知识与生活紧密结合起来,实用性就更加明显。

(四)走进银行体验理财

在走进华夏银行的活动中,点钞员教学生识别真假人民币、点钞、记账;银行理财专家详细讲解利息、基金、股票等知识。通过这次活动,学生学会了增值和贬值的概念;更了解钱的价值和理财的重要性;零花钱除了可以买东西,还可以借助合适的理财渠道进行增值。学生亲自在银行开设账户,存进自己的零花钱。理财实操从一个小账户开始,财商教育深入每个参与的成员心里。

四、财商教育的价值与意义

通过这次课题研究,学生懂得了零花钱理财的重要性,也从活动中学到不少理财知识,财商教育在学生身上都烙下了印记。以下是我们总结出来的几点收获。

一是通过这次零花钱理财之道的财商教育,学生学会了合理支配自己的零花钱。学生学会使用账本记账。将每一笔钱的支出和收益,都记录在账本上,并定期与家长进行沟通,平衡每个星期或每个月的收支,以达到他们最理想的用钱状态。健康的消费观和价值观逐步在每个学生身上形成,不浪费、不攀比、不过度、不吝啬,学生在摸索中寻求中间的平衡点。

二是开始关注经济类新闻或关心生活消费。学生有理财经验后,也会注意社会经济动态,会与家长一起观看经济新闻或者谈论经济时事,比从前更爱读报纸,关心深圳的发展。学生更关心生活消费了,与之息息相关的物价和通货膨胀,小到文具的涨价,大到房子的价值飙升,也成为他们关注的事情。学生在购买文具时会货比三家,也会陪同父母购买更划算的日用品或者购买打折商品和食物。从原来象牙塔里的小公主、小王子,变成现在的当家小能手,学生学会了如何经济实惠地生活,学会了珍惜、节俭,养成了良好的消费观和价值观,攀比和浪费之风锐减。

三是银行储蓄是学生最早接触的,也是最简单、最基础的一种理财工具。怎样利用储蓄来获得较高的收益,是财商教育应该去重视的问题。结合经济运行规律,让学生掌握钱的运动规律,合理利用储蓄杠杆,根据实际需要调整储蓄存款组合等,利用好储蓄存款这个理财手段,是财商教育的奠基石。学生在自己的理解能力范围之内,了解基本的投资工具,懂得在适当的时机运用正确的投资工具,懂得一些主流投资产品的投资原理、基本特征及现实作用,并輔以一些基本的操作技巧。

四是学生尝试分批管理自己的零花钱。第一部分作为定期储蓄,供上学用;第二部分作为稳健投资,稳步提升,如跟父母买些风险较低的理财产品或基金或具有长期收益的保险产品等;第三部分为高风险投资,跟父母买股票,按比例分成;第四部分作为平时开销经费。比例分配由当月账本分析调整。有条件的家庭还可以尝试用股份制家庭模式,建立孩子财商教育的激励机制。如将家庭的资产总额转化为一定的股份,让孩子拥有少量的股份,根据规定增减值。这是鼓励孩子自我约束和管理的创新方法。

综上,财商教育宜早不宜迟,抓住小学生的关键期进行渗透教育,会起到事半功倍的效果。在学生未来漫长的人生道路中,高财商会增进孩子的幸福感,获取更多的快乐,建立正确的风险意识,懂得小我与社会的关系以及每个个体的社会责任和价值。财富的意义不在财富自身,除了满足我们日常的生存需求之外,我们也有责任把慈善和感恩作为理财和生活的一个重要组成部分,为我们的财富寻找到超越个人消费需求的意义。

参考文献

[1]程灵锟.饭桌上的经济[M].北京:团结出版社,2010.

[2][日]泉美智子.十岁开始学的经济学[M].北京:中信出版集团,2019.

[3]黄娇艳.“财商启蒙”课程的开发与实施[J].上海教育科研,2019(8).

[4]郭建芬,邹虹.小学生财商教育校本化的思考与实践[G].江苏教育·班主任,2020(02).

[5]潘香君.解开小学生那个财商教育的密码[J].江苏教育,2019(19).

猜你喜欢

儿童故事画报·智力大王(2017年7期)2018-03-13

中国经贸(2016年20期)2016-12-20

时代金融(2016年29期)2016-12-05

办公室业务(2016年9期)2016-11-23

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

儿童故事画报(2015年3期)2015-05-25

三月三(2009年8期)2009-12-16