基于低碳经济视角的企业环境成本会计核算

2021-09-08 04:22王妍妮辽宁师范大学海华学院

财会学习 2021年24期

王妍妮 辽宁师范大学海华学院

引言

在最近的几个世纪的发展中,全球各地发生了许多变化,工业革命令人们生活地产生了非常大的改变,使人们的生活更加便利,但是这种改变也产生了后果,为了令生活更加便利,人们已经开始不断尝试新技术和新能源,直至发现石油能源,人们的生活有了质的飞跃,而产生的环境问题也越来越多[1,2]。从19世纪开始,世界不同国家逐步完成工业革命后,环境问题开始以多种方式影响人们的生活,1952年伦敦的黑雾事件依旧令人难忘。因此,近年来“环境保护”“低碳经济”等很多之前从未出现过的词语到处可见,人们对环境保护的意识变得越来越强[3,4]。

当前,能源短缺问题与环境污染问题是困扰人们发展的两个挑战,为了解决这两个问题,每个国家都发布了很多相关政策,努力将这两个问题对经济发展的影响降到最低[5]。我国近年来颁布了《中华人民共和国矿产资源法》《中华人民共和国环境保护法》和其他环境保护条例,以帮助改善中国的环境污染问题[6,7]。但仅依靠政府调控恢复旧环境是不够的,需全社会各阶层参与,才可有效解决环境污染问题。在这种情况下,基于低碳经济视角的企业环境成本核算的算法出现了,该算法主要是为了改善环境并恢复被人类破坏的环境,该算法能够帮助公司承担社会责任,并为保护环境做出自己的贡献。

一、低碳的产生背景

分析18世纪以前人类数量的发展趋势可以看出虽然总人口在增加,但增长率很慢,人口规模仍在环境可接受的区间内。但是18世纪以后人口激增,人口数量开始显示出增加的趋势,开始掠夺式开采不同资源,资源开始迅速枯竭,煤、石油和天然气等化石燃料持续减少,大气环境遭受很大灾难。近年来,二氧化碳的无节制排放,全球变暖问题继续变得严重。现阶段,有统计数据表明,全球变暖继续加速北极冰川的融化,这些现象需引起人们的思考。工业革命后人们生产力的提高,对资源的需求也开始增长。一方面,人们开采各种资源的速度不断提高,另一方面,开采资源在使用后变成了毫无价值的废料,这些废料在未经过任何处理的前提下排入自然环境中,可能导致对其他资源的污染。这种连锁反应产生的后果是非常严重的。例如,少量的工业废水会污染整个池塘,当池塘被污染时,依赖于该池塘的整个池塘的生态系统也被污染。

二、我国企业环境成本会计核算的现状

“环境成本”是指因经济活动对环境产生的负面影响而付出的代价,包括直接环境成本和间接环境成本两个方面,直接成本支出非常明确,例如废物排放费用。而间接成本则呈现经济传递性特征。因为环境成本的出现是基于环境质量或环境服务质量恶化这一前提的,因此也被称作环境降级成本。考虑到中国公司当前的环境成本现状,在会计核算中表现出下述特征。

(一)环境成本在管理费用中的隐藏性

国内公司很少有独立的“环境成本”支出。按照我国法律法规的要求,企业在实际应用中表现出的主要是污染排放成本、环境管理成本等支出。由于环境成本的费用体系不清晰、不独立,所以相对具有很大的隐藏性,通常和企业生产管理管理项目的成本相混淆。部分管理者认为,根据国家的需求承担一定的环境和经济成本即可,却忽略了环境成本独立设定的社会功能。首先,这种隐藏的成本管理方法会给公司的支出管理带来沉重负担,因为环境成本不同于运营成本和生产成本,在审计时缺少有效的归类统计。其次,管理者在下一次需要了解环境成本时,无法提供详细的数据,只提供成本支出数据。

(二)环境成本内涵的复杂性造成核算的难度提升

环境成本是所有公司都必须面对的问题,然而因为重点不同,所以核算过程中也存在差异。鉴于目前的情况,许多公司将环境成本视为行政支出,每年和每季度支付的金额是相对恒定的,这种错觉在很大程度上会忽略环境成本的变化。实际上,环境成本的核算取决于公司的发展,还受政策和市场的影响。简而言之,如果一个业务管理项目发生变化,环境成本的内容也会发生变化。

(三)环境成本在企业会计核算中不明确

企业财务部门执行会计核算工作,为企业的生产和运营提供经济统计和总结,还包括企业发展计划。环境成本是支出的一部分,若不将其划入会计核算范围内,则会造成企业针对财务管理的能力变差,其主要原因是企业领导者和管理者没有意识到环境与商业经济发展之间的必然关系。特别是处于供应链底层的公司,在发展过程中对环境的保护意识不强,很难就低碳经济做出相关决策。

三、低碳经济视角的企业环境成本会计核算研究

(一)企业环境成本的会计处理

结合中国目前的情况,“低碳经济”可以看作是一种集约化生产,但其重点是节约资源和保护环境,因为碳源的产生有多个方面,其影响范围是整个大气环境,对全球变暖的影响很大。因此,通过企业环境成本的核算,可以满足材料采购阶段的低碳经济需求,并通过精确的计算减少环境污染。材料的性质是影响生产的关键,也是确定环境污染程度的重要因素,公司在计算环境成本支出时也应使用适当的方法。大部分选用的都是恢复成本法,也就是通过恢复的成本对环境污染部分进行弥补。例如,公司在生产过程中消耗的材料,可转换成一定数量的森林资源再生所需的成本。此外,公司在生产过程中使用污染物的排放量对低碳经济弥补量进行计算,企业会计应该弄清楚如何合理地计算支出,并保证环境与经济之间的协调。

(二)企业环境成本的会计编制

低碳经济是未来发展的主要趋势。根据我国低碳经济发展战略,建立了碳交易和经济审查体系,并在低碳经济背景下针对企业开展工作。由于公司的环境成本支出将来一定是常态,同时独立于一般的环境污染支出系统,所以必须重新考虑其核算方法。其中,内部成本核算的准备工作必须是充分的,可以看作是一项经济评估工作。企业环境成本核算编制工作包括成本项目、单项内容、环境补偿等各种数据。不仅能够反映出管理责任,还能够体现企业的环境责任,对企业环境成本的核算需要管理者增强意识,并从上到下进行推广。通过不断学习和培训,会计人员能够有效掌握相关信息,也方便相关部门实施管理。

(三)环境成本会计核算的边界划分

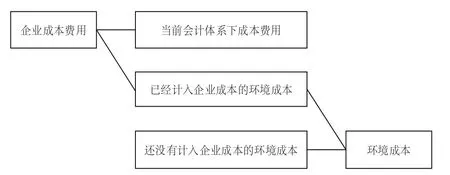

当前,中国大多数企业无法清楚地区分企业成本和环境成本之间的界限,所有生产成本在他们心目中都是一个相对清晰的概念,而环境成本是指公司为了在生产过程中不对周围环境造成不利影响而投入的成本。根据这一概念,废水处理被划分为环境成本,这主要是因为根据我国有关法律法规,未经净化的工业废水不得排放到自然界,因为未经处理的工业废水中重金属离子含量较高,破坏生态环境,企业在计算成本时必须同时计算生产成本和环境成本。图1所示的是企业成本和环境成本间的关系。

图1 企业成本和环境成本间的关系

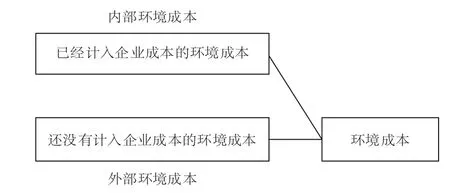

从公司环境成本的角度分析,其可被分为内部环境成本和外部环境成本,而从中国目前的情况来看,公司可以承担自己的内部环境成本,但缺乏承担外部成本。例如,针对一家钢铁公司,其可以有效地处理自己排放的废物,但这仅是该公司的内部环境成本。钢铁公司需要大量的员工,这些员工吃饭和生活所带来的间接污染没有人承担,这部分的环境成本被称作外部环境成本,这些环境成本由社会承担,或者大部分由社会承担,而公司则承担一小部分环境成本。公司内部环境成本与外部环境成本的划分可通过图2进行描述。

图2 公司内部环境成本与外部环境成本的划分

结语

总的来说,在中国经济发展继续加快的前提下,企业保护环境的责任也在增加,经济发展与环境之间的矛盾很难在短期内被有效解决,所以需基于低碳经济视角核算企业环境成本,使企业充分意识到环境成本是影响经济回报的关键因素。此外,国家相关部门的低碳经济职能得到了广泛认可,要促进公司会计核算多元化,采取适当措施促进经济与环境的协调发展,其中,一定要有明确的环保意识和经济计算能力,公司通过培训确保自己有能力实现经济编制,从而为环保效益做出贡献。

猜你喜欢

现代企业(2021年2期)2021-07-20

今日财富(2019年22期)2019-08-26

财经界·下旬刊(2019年7期)2019-08-09

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

小天使·一年级语数英综合(2018年5期)2018-06-22

今日财富(2018年11期)2018-05-14

健康必读(2016年6期)2016-07-13

特别文摘(2016年8期)2016-05-04

互联网周刊(2009年14期)2009-08-04