依靠“基本盘”挺过“至暗时刻”——埃克森美孚保守主义特色的转型之路

2021-09-04 06:31:42江政益

当代石油石化 2021年5期

江政益,朱 英

(中国石化集团经济技术研究院有限公司,北京100029)

1 2020年惨淡收官

2020年堪称能源特别是油气行业的“至暗时刻”。新冠疫情暴发并在全球蔓延,使全球能源需求陷入低迷。另外,受年初石油“价格战”等事件的影响,国际油价曾一度暴跌至本世纪以来的谷底。虽然油价在年尾有所回升,但随着疫情的持续肆虐和市场对油气的需求不振,油价在年内基本维持在40~50美元/桶。由于上述严酷的市场环境,老牌一体化油气公司埃克森美孚2020年可谓惨淡收官,主要体现在其自身经营业绩大幅缩水和外界对其释放的负面反馈。

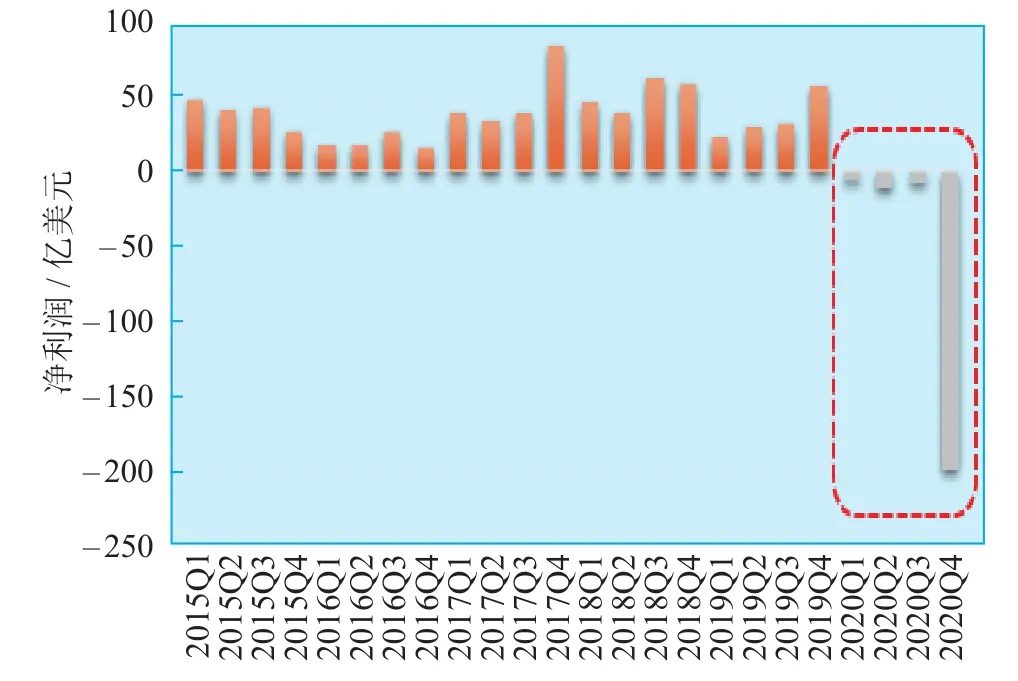

经营业绩方面,因大规模资产减值,埃克森美孚2020年第四季度亏损高达201亿美元;营业收入465亿美元,同比下降30.7%。如图1所示,埃克森美孚已经连续4个季度亏损,也标志着1999年埃克森公司与美孚石油公司合并以来首个年度亏损。埃克森美孚2020年亏损总计224.7亿美元,而2019年该公司盈利143亿美元。

图1 近年来埃克森美孚每季度净利润

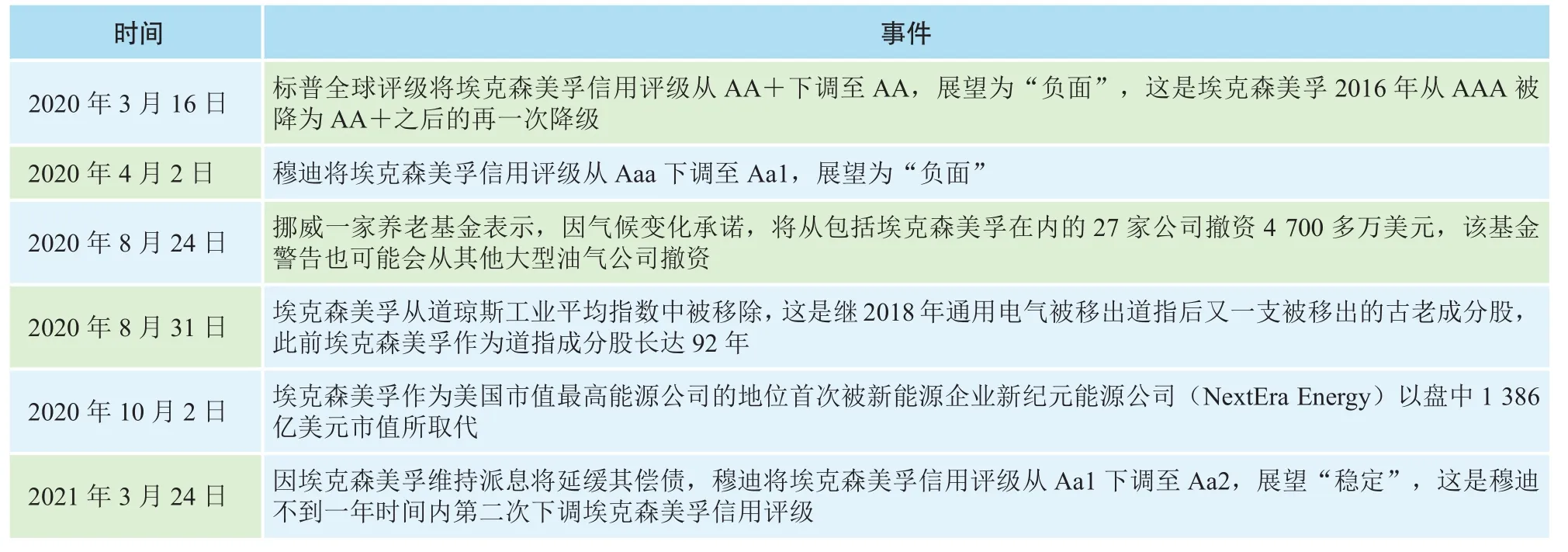

外界反馈方面,埃克森美孚在投融资市场表现欠佳,2020年底股票市值较年初已缩水40.94%,第三季度末市值缩水比例高达50.87%,见表1。

表1 2020年以来埃克森美孚在投融资市场的负面事件

从成分股中被移除和股票市值缩水,一定程度上反映了投资者对埃克森美孚前景的消极预期;信用评级的下调和养老基金的撤资,说明埃克森美孚在一定程度上开始面临不利的融资环境。这些都传递出该公司在投融资市场遇到阻力的信号。

2 抱残守缺的应对举措

面对愈发不利的局面和不断下滑的业绩,埃克森美孚也采取了一系列应对举措。但基本上都是力图挺过当前“至暗时刻”的常规举措,充分体现了埃克森美孚作为油气界保守派的经营风格。与壳牌、BP等其他行业巨头不同,埃克森美孚总体上继续对传统油气业务抱残守缺,并无新能源转型的迹象。虽然埃克森美孚在2021年初成立了碳捕获技术部门,旨在将碳减排技术商业化,但该举措仍只是其原有业务框架内的碳减排方案。与其他油气公司类似,埃克森美孚应对“至暗时刻”的常规举措包括削减资本支出和运营成本、降低产量、资产剥离和减记等。

1)削减资本支出

2020年末公司宣布2021年资本支出计划为160亿~190亿美元,到2025年每年支出为200亿~250亿美元,远低于此前3月份宣布的到2025年每年支出300亿~350亿美元。2021年初又公布2023年前的年度支出再额外削减30亿美元。除了削减未来投资计划,公司也在考虑延期现有的投资计划,目前已确定延迟位于美国南部二叠纪盆地、圭亚那的近海深水油田和莫桑比克的LNG项目。

2)削减运营成本

埃克森美孚在2020年削减15%的现金运营费用,其中包括提高经营效率和降低成本。在第三季度财报发布之际,埃克森美孚宣布其第四季度股东分红继续保持在每股87美分不变,这是该公司38年以来首次没有增加季度分红。埃克森美孚甚至推出裁员计划,到2021年底之前在全球范围裁员15%。

3)下调产量目标

埃克森美孚将2020年油气产量目标下调7%,至390万桶油当量/日。其中,二叠纪盆地成为其减产的重点地区。该公司2019年在二叠纪盆地的产量为55万~60万桶油当量/日,2020年将降至36万桶油当量/日,2021年产量将比此前预计的60万桶油当量/日低4万桶油当量/日。此外,埃克森美孚将其2025年全球油气产量前景下调至370万桶油当量/日。

4)资产剥离

埃克森美孚推出十年来最大规模资产出售,计划到2025年剥离250亿美元资产,涉及欧洲的英国北海(该公司正计划完全退出北海油气区域,涉及该地区15个油田的股份和管道基础设施。鉴于油价低迷,埃克森美孚考虑把要价从逾20亿美元下调至10亿~15亿美元)、德国和罗马尼亚的业务;亚太的澳大利亚老油气田、印尼和马来西亚的资产;非洲的乍得、赤道几内亚和部分尼日利亚的油气资产等。埃克森美孚剥离战略性较低的资产,以释放资金聚焦重点优质油气田的开发,包括圭亚那、莫桑比克、巴布亚新几内亚、巴西和美国等地的项目。

5)资产减记

埃克森美孚2020年11月30日表示取消对北美和阿根廷的部分天然气开发计划,导致高达200亿美元的天然气资产减记。埃克森美孚对新油气田的估值一向谨慎保守,长期以来鲜有巨额减记。此次减记成为该公司有史以来最大规模资产减记,包括公司旗下的页岩气生产商XTO能源公司。2010年埃克森美孚收购该公司,但随后天然气价格持续十年下跌,证实这是一次失败的押注。

总体来看,埃克森美孚迄今尚未有涉足新能源业务的迹象,上述举措仅仅是过“紧日子”以求挺过当前“至暗时刻”,其总体上依靠传统油气“基本盘”的业务格局并没有改变。这在国际油气巨头公司纷纷寻求向清洁能源转型的大趋势下显得特立独行。

目前,油气行业的困局并未阻止埃克森美孚继续布局油气资产。已宣布的计划包括聚焦圭亚那和巴西近海深水项目、加拿大阿根廷哥伦比亚重油业务、美国二叠纪盆地页岩项目。2021年1月,埃克森美孚收购位于埃及的North Marakia和North East ElAmriya 两个海上油气区块,增加了在埃及的上游资产。未来几年,埃克森美孚有望继续增加在圭亚那深水和美国二叠纪盆地的油气产量。

2021年初,面对碳减排和能源转型的压力,埃克森美孚宣布成立碳捕获技术部门,以推动其低碳技术组合商业化,并计划在2025年之前投资30亿美元用于降低碳排放的解决方案。但是,该项业务只是针对传统化石能源生产使用过程中的碳排放,并没有脱离埃克森美孚原有的业务框架。而且,埃克森美孚对低碳的投资不足其全部投资的5%,投资的重点仍集中在油气领域。

3 依靠传统油气业务“基本盘”的底气何在

埃克森美孚在油气业务领域有着悠久传统,其作为百年老店、行业巨头,不跟风能源转型新趋势,而是继续依靠“老本行”和“基本盘”,背后的原因可以归结为以下几个方面。

1)历史:对油气主业的路径依赖

埃克森美孚曾明确自己“为未来提供碳氢化合物的角色”的定位。埃克森美孚向来热衷于布局优质上游油气资产:1998年原油价格跌至20年来最低点之际,埃克森宣布以766亿美元兼并美孚,成立埃克森美孚公司。该交易实现了28亿美元协同效益,显著扩大了埃克森勘探开发规模。国际油价在2009年国际金融危机再次跌至低位,当年12月埃克森美孚以410亿美元收购美国XTO能源公司,扩大了对非常规资源的布局。2014年3月,同样是在低油价背景下,埃克森美孚通过资产互换持续增持富液页岩资产。

2)现状:拥有出色的油气资源禀赋

埃克森美孚拥有丰富的上游油气资源,殷实的家底使其有底气继续依靠传统油气业务,发挥自身资源禀赋优势。截至2020年底,埃克森美孚已探明油气储量共计152亿桶油当量,居行业领先地位。这些上游资产基本分布于世界老牌油气产区,如墨西哥湾、圭亚那、美国中西部。同时,该公司还拥有成熟健全的炼化销售体系。因此,专注自有主业,保持战略定力,有利于维持投资者对公司的信心。

3)未来:对油气需求预期乐观

根据埃克森美孚的预期,随着世界人口增长和经济发展,油气需求将继续增加,其油气业务将再次被市场追捧。考虑到疫情期间油气开发投资不足和未来油气需求的恢复,油气市场将出现供需失衡,埃克森美孚预测油价将会上涨。公司高级副总裁Andrew Swiger指出,当前油气领域的投资水平低于满足未来需求、克服5%~6%的年度自然产量下降所需要的水平。因此,公司将继续保持对油气的投资。

4)稳健为王:聚焦自身擅长的领域

埃克森美孚聚焦自身长期以来一直从事的主业“基本盘”,是以不变应万变的保守稳健风格的体现。即使埃克森美孚在低碳业务有所行动,发展的也是其擅长的碳捕获和储存技术。埃克森美孚自2000年起已投资超过100亿美元用于碳捕获、封存和利用(CCUS)等技术的研发,现有的碳捕获能力达900万吨/年,稳居行业首位。因此,某种程度而言,低碳技术本身也是埃克森美孚“基本盘”的一部分。更加值得注意的是,埃克森美孚近期决定将低碳技术组合商业化,并非完全出于跟风“净零”,而是看到新一届美国政府在碳排放以及环境气候领域的提案(如第45Q条信贷法规进一步扩大低碳企业税收减免范围),预期碳捕捉技术将有更广阔的市场前景。埃克森美孚更关注能否为股东带来可观的资本回报,而不是简单地通过“净零”计划从情怀上留住投资者。由此更可见埃克森美孚成熟稳健的经营风格。

5)谋定而后动:等待时机进入新能源领域

新能源市场尚未完全成熟,新能源业务仍面临较大的不确定性,因此埃克森美孚“求稳”而非“求变”的稳健策略也并非是一种失策。IHS Markit 2020年11月发布的报告称,石油公司投资可再生能源存在“过热”风险。新能源投资的热潮加剧行业内部的竞争和整合,投资回报率在不断下降。另外,由于美国资本市场的追捧和优惠政策的补贴,新能源行业已经在全美如火如荼地发展。根据美国能源信息管理局(EIA)的数据,2020年美国可再生能源发电量占总发电量比例提高至20.6%,首次超过煤电比例。埃克森美孚无需像大部分欧洲石油公司一样从头培育新能源市场,只需等到新能源在经济性、安全性等方面超过油气资源,即可利用自身成熟的资本运作能力和实力,通过收并购进入新能源领域,实现能源转型。因此,可以推测,埃克森美孚暂无能源转型动作只是在等待进入新能源领域的时机。

4 油价回升能否使埃克森美孚转危为机

如埃克森美孚所预期,国际油价从2020年11月起开始稳步回升,至2021年3月已超过65美元/桶,基本恢复至疫情前的水平。虽然埃克森美孚2020年第四季度出现巨额亏损,但亏损主要来自资产减记,由于石油和天然气价格的上涨,当季公司上游和化工板块的利润实际比三季度分别增长10亿和近4亿美元。该公司股票价格呈现几乎同样的趋势:股价于2020年11月触底回升,截至2021年3月已上涨近一倍。种种迹象似乎表明埃克森美孚已挺过“至暗时刻”,市场环境正在朝着有利于埃克森美孚所坚持的油气业务“基本盘”的方向发展。对此,本文做出以下两点判断:

1)近期油价回升是能源转型大趋势下的“小趋势”

国际油价短期内可以回升并形成“小趋势”,但能源结构的主体向清洁可再生能源的方向转变这一大趋势不可逆转。当前新能源尚未发展到足以完全替代传统化石能源的程度,而随着新冠疫苗的研发取得进展,世界正初步走出疫情的阴霾,世界经济也出现复苏迹象。经济活动的恢复领先于新能源的大规模应用,因而在短期内油气仍然是相对现实的能源消费选项,加之疫情期间油气减产导致供应减少,这些都推动了2020年底以来国际油价的回升。但国内外多家分析机构对这一回升保持谨慎乐观,国际油价未来的走势仍然不明朗。但可以明确的是,新能源替代传统化石能源的大趋势不会改变。因此,油价回升让依靠油气业务“基本盘”的埃克森美孚得以继续享受油气时代的红利,但这样的模式还能走多远,有待时间的检验。

2)埃克森美孚将在低碳领域有更多行动

埃克森美孚并非完全逆大势而行,也在低碳转型方面有所动作。此次疫情带来的油气行业困局不同于以往。早在疫情之前,新能源行业就已蓬勃发展,传统能源的地位被不断削弱。投资银行Evercore ISI测算,埃克森美孚的资本回报率从2009年的16%不断降至2019年的4%。因此,即使能源需求随着疫情结束而恢复,面对强势兴起的新能源行业,传统油气行业的繁荣可能也已是昨日黄花。另外,拜登政府已重新加入《巴黎协定》,并暂停在联邦土地及近海域上进行新的石油和天然气租赁。埃克森美孚因此将面临更为不利的局面,承受更多碳减排压力。面对这些外部环境的变化,埃克森美孚2020年加入“油气气候倡议”(Oil & Gas Climate Initiative),承诺到2025年将其每桶油产量的碳强度降低到20~21千克二氧化碳当量,并宣布未来5年温室气体减排计划,包括上游排放强度较2016年下降15%~20%,甲烷浓度降低40%~50%,燃烧强度增加35%~45%,以满足《巴黎协定》的目标。近期,埃克森美孚宣布最早在2022年销售可再生柴油,并与保时捷合作测试生物燃料和利用氢气与捕获的二氧化碳合成的可再生燃料eFuel。预计为应对愈发严苛的监管和舆论压力,埃克森美孚在低碳环保领域还将会有更多行动。

综上所述,短期来看,油价的回升给埃克森美孚带来一定程度的利好;但长期来看,埃克森美孚应该为即将到来的新能源大潮做更多的准备。

5 对中国能源企业的启示

尽管埃克森美孚的发展前景存在很大不确定性,其应对“至暗时刻”的策略以及坚持自身优势“基本盘”的经验,值得同为一体化油气公司的中国石化、中国石油、中国海油等中国能源企业所借鉴。

1)深耕和优化自身品牌业务,做好“基本盘”

无论外界如何变化,中国能源企业都应首先专注自身优势,练好自身基本功。要注重自身品牌业务板块的深耕和优化,推动技术研发应用,加快推进产业转型升级。同时要延展和优化产业链条,利用数字化等技术为石油化工各生产销售环节赋能,努力实现降本增效。更重要的是不断改善质量和服务,以“党和人民好企业”的形象走进千家万户。

2)强化政治责任担当,扎实做好“碳达峰”“碳中和”各项工作

中国石化、中国石油、中国海油等企业区别于埃克森美孚的一个方面在于其作为国有企业的定位。因此必须强化责任担当,扎实做好“碳达峰”“碳中和”各项工作,加快布局洁净能源,加速构建清洁低碳、安全高效的能源体系。借鉴埃克森美孚的经验,在现有的业务板块也要加大如CCUS等低碳技术的应用,在做好“基本盘”的同时大力减少油气生产过程中的碳排放。

3)以低油价为契机收并购海外优质上游资产,实现多渠道保供

借鉴埃克森美孚在历次低油价时期积极布局油气资产的经验,中国能源企业可抓住国际油气公司“至暗时刻”下抛售非核心区域和非核心业务资产的时机,适当抢占海外战略价值高的上游资产。一方面提升中国能源企业国际化经营水平,另一方面也有利于实现多渠道保障石油和天然气供应,保障国家能源安全。

猜你喜欢

车主之友(2022年5期)2022-11-23 07:24:22

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

广州化工(2020年9期)2020-06-01 07:09:08

汽车零部件(2019年12期)2020-01-18 02:40:48

今日农业(2019年13期)2019-01-03 15:05:47

交通建设与管理(2013年8期)2013-04-17 07:47:41