云南水电外送的受端市场综合竞争力分析

2021-09-02 13:49:02赵岳恒周俊东钱纹王志敏胡凯赵爽陈宇

云南电力技术 2021年4期

赵岳恒,周俊东,钱纹,王志敏,胡凯,赵爽,陈宇

(云南电网有限责任公司电网规划建设研究中心,昆明 650051)

0 前言

为了充分有效地开发西部丰富的能源资源,着力解决西部贫困和东部缺电的状况,切实实现能源资源可持续发展、全国电力资源优化配置,我国制定了“西电东送、南北互供、全国联网”的电力发展战略。其中南部地区建设任务的重点是从贵州乌江、云南澜沧江和桂、滇、黔三省区交界处的水电资源,以及贵州、云南两省坑口火电厂的电能开发出来送往广东,而云南正是“西电东送”南部通道建设的重要基地。云南省作为早期实施“西电东送”的省区,截止2017年6月,云南“西电东送”电量累计突破6000亿千瓦时。

当前,我国新一轮电力体制改革正在向纵深推进,输配电环节以外的电力市场交易和竞争将在跨省区输电中发挥越来越重要的作用。为进一步实现云南富余水电的充分利用和优化配置,结合云南水电消纳现状和新一轮电力体制改革精神,有必要对云南富裕水电的综合竞争力分析开展研究,为云南省在今后日益灵活的跨省区交易中的决策提供有效参考。

包括电力市场在内的市场竞争状况研究,在国内外有很多文献,但是绝大部分的文献侧重于定性分析,定量分析的文献中部分也引入了定性分析。其中定性分析较为普遍使用的分析方法是企业战略管理理论中的竞争策略分析法和市场营销中的理论分析方法;而定量分析方法较多地采用综合评分法、马尔可夫转移矩阵法和博弈论等方法。文献[1-4]从定性分析的角度,初步对电力外送规模及目标市场进行优化研究分析。文献[5]基于工业组织理论研究了电力市场及其参与者的行为规律,但分析过程缺乏严密的数学论证,说服力不足。文献[6]基于概率分布的合理假设建立了满足英格兰-威尔士类型的电力市场解析投标模型,用动态的方法求解满足利润目标函数的优化模型。文献[7]将人工智能的方法应用到电力市场竞争力分析中,借助历史数据建立了基于神经网络算法的竞争策略。也有很多基于博弈论的方法来研究电力市场竞争力的文献。文献[8]根据目标电力市场的运营模式,构建了竞争力分析的数学模型和基本假设,并求解出了市场竞争力的纳什均衡。此外,在区域电力市场竞争问题的研究方面,文献[9]以东欧电力市场为例,研究了交易和竞争的问题。文献[10]构建了基于市场占有率的马尔可夫预测模型,将电力市场竞争力分析作为一个应用进行了验证。

综上所述,国内外在电力市场竞争力研究方面文献颇丰,但是基于同一送端电网,在不同受端市场的竞争力分析的研究较少,并且很多都是定性分析,说服力不足。本文着力研究云南水电外送的受端市场竞争力分析问题,通过综合评分法、TOPSIS法、马尔可夫转移矩阵法和博弈论等四种不同方法的定量计算与比较,为云南电力外送决策提供有效的理论和数据支持。

1 云南水电外送的SWOT分析

本文采用SWOT法来分析云南省电力外送占据的优势、存在的劣势、面临的机遇和潜在的威胁。

1.1 优势(Strengths)

云南省有着非常丰富的水能资源。随着云南省内的电源建设不断推进,云南省在今后很长的一段时间仍然具备较强的外送能力。

云南省外送通道建设速度加快。随着云南水电外送规模的大幅度增加,外送通道的建设相应地加快。从1993年最初建成投运的鲁布革水电站至天生桥一回220千伏交流线路,到“十二五”期间重点建成的云南溪洛渡至广东同塔双回直流工程和糯扎渡至广东特高压直流输电工程,云南水电外送最终形成了今天明显的“强直弱交”格局。此外,为满足云南清洁水电外送的需要,“十三五”期间基本明确了进一步新增两条规模较大的外送通道,分别是滇西北送电广东特高压直流输电工程,输电规模500万千瓦,和乌东德电站送电广东、广西多端直流输电工程,输电规模800万千瓦。

云南清洁水电的电价优势。当西南水电开发成本在20000~28000元/千瓦以下时,相对于西北地区“风光蓄”模式具有较优的开发经济性。同时,云南省也在积极降低水电开发成本以增强其富余电力在全国电力市场的活力和竞争力。

1.2 劣势(Weaknesses)

电力市场化经验不足。伴随着新一轮电改的深入推进,电力企业市场化运营与销售势必要更多地与市场化决策、竞争与合作等问题密切关联起来,在这一方面云南省的经验尚不丰富。

水电消纳形势依然严峻。受省内用电增长低于预期、配套电网工程建设进度滞后及来水条件等因素的综合影响,今年云南水电不能完全消纳,丰水期存在较大规模的弃水,水电消纳形式仍然严峻。

1.3 机会(Opportunities)

西部大开发战略的持续推进。2017年10月19日,国家发改委和能源局印发了《关于促进西南地区水电消纳的通知》,提出采取促进电源电网协调发展、完善价格机制、建立市场和鼓励政策等多项措施并举以提高水电竞争力、有效解决西南地区弃水问题,实现水电资源的充分利用和优化配置。

环境保护的理念日益受到重视。伴随着环境污染的严峻形势,国家和人民的环境保护意识越来越强。而水电资源作为优质清洁的电力资源,在电力市场中越来越受到各方的青睐。

1.4 威胁(Threats)

云南电力外送能力的逐步减弱。随着云南省自身的经济建设和社会发展,本省电力需求量会越来越大,而受制于水电等资源开发进程的滞后,必然导致云南可外送的电力规模将会逐步地缩小。

电力市场上不同送出端的竞争。电力体制改革要求电力系统逐步地实现完全的市场化,在市场化的进程中,广东、广西等云南西电东送的主要受端市场可以有更多替代的企业可供选择,其中同样作为电力外送的西北地区对于云南省的外送竞争力就形成了强有力的竞争关系。

电力市场上替代能源的竞争。云南的清洁水电资源在不同受端市场面临着来自于煤炭、燃气、热力等其他替代资源竞争的压力,并且随着市场资源的整合重组这种压力会越来越强。

2 受端市场概况

受系统峰谷差、电源结构等因素的影响,各受端市场对云南水电不同送电特性的接受能力有一定差别,本文分别分析了华北区域、华中区域、华东区域和南方地区主要潜在受端市场的整体情况。

2.1 华北区域

结合云南至华北区域输电距离的可行性,考虑到新设立的雄安新区绿色能源示范区的发展定位要求,本文重点对雄安新区所在的河北南部地区受端市场进行研究。通过电力电量平衡计算,可以看出,在合适的边界条件下,2020年河北南网电力缺额约250万千瓦,2025年电力缺额进一步增大到1140万千瓦左右。

2.2 华中区域

华中区域主要考虑河南、湖北、湖南、江西和重庆等地的电力市场。通过电力电量平衡计算,可以得出,五地在2020年的电力供需形势分别为,电力缺额550万千瓦、470万千瓦、5万千瓦、130万千瓦和-180万千瓦,而在2025年电力缺额则分别扩大到2110万千瓦、1340万千瓦、1110万千瓦、1160万千瓦和530万千瓦。

2.3 华东区域

华东区域则主要考虑江苏、安徽和浙江三地的电力市场。通过电力电量平衡计算,可以得出,以上三地在2020年的电力缺额分别为-148万千瓦、240万千瓦和-687万千瓦,2025年的电力缺额则分别为930万千瓦、570万千瓦和336万千瓦。

2.4 南方区域

南方地区本文主要考虑广东、广西和贵州三地的电力市场。通过电力电量平衡计算可以得出,三地的电力供需形势为,2020年电力缺额分别为640万千瓦、-200万千瓦和-100万千瓦,2025年电力缺额则分别为2181万千瓦、550万千瓦和300万千瓦。

上述各受端省区的电力市场空间对比示意图如图1所示,图中,横坐标序号1~12分别代表河北南部、河南、湖北、湖南、江西、重庆、江苏、安徽、浙江、广东、广西和贵州等12个省区。

图1 各受端省区电力市场空间对比示意图

从图1可以看出,“十三五”期间全国电力供需整体较为宽松,其中河北南网、华中区域有少量的电力市场空间,华东和南方区域电力供应有一定富余。而“十四五”期间,各受端市场逐渐出现不同程度的电力缺口。

3 综合竞争力分析方法介绍

仅仅从上述受端市场的供需形势分析,很难从理性分析的角度做出能够给云南省带来最大益处的受端市场的决策,因此本文基于综合评分法、TOPSIS法和马尔可夫转移矩阵法,对于受端市场竞争力进行定量分析比较,最终得出最有利的决策。

3.1 评价指标选取

为分析云南水电在各受端市场的综合竞争力,本文从多个不同的指标对云南水电的综合竞争力进行量化比较。采取的主要评价指标包括:

1)电力市场空间;

2)调峰能力;

3)送出电价水平;

4)受端单位用电量碳排放指标。

其中,电力市场空间和调峰能力指标能够直接反映出在规划年份,受端市场的电力需求情况;送出电价水平则考虑到了电价竞争的因素,它的高低是送受两端多方面因素影响决定的;而受端单位用电量碳排放指标则反映了电力消费的清洁度,体现电力消费对生态环境的影响,其值越高说明清洁度越低,清洁能源的输入越必要。单位用电量碳排放的计算公式如下式所示:

3.2 综合评价方法

基于以上所采取的评价指标,本文通过综合评分法、TOPSIS法和马尔可夫转移矩阵法对各受端电力市场综合竞争力进行量化评估。

3.2.1 综合评分法

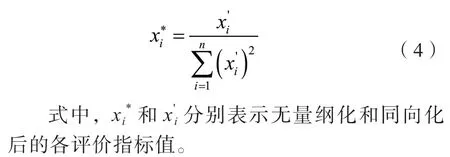

综合评分法是将各个指标转化为具体的数值后进行线性加权汇总后得到综合得分的方法。评价过程需要对各项指标进行同向化和无量纲化处理,处理方法如下:

3.2.2 TOPSIS法

TOPSIS法是根据有限个评价对象与理想化目标的接近程度进行排序、从而对评价对象进行相对优劣评价的方法。具体评估过程如下:

a.评价指标同向化处理,同综合评分法;

b.对同向化指标进行无量纲化处理,建立对应无量纲化矩阵。处理方法为:

针对多个评价指标,可列出无量纲化后的矩阵:

其中,m为评价指标个数,n为评价对象个数。

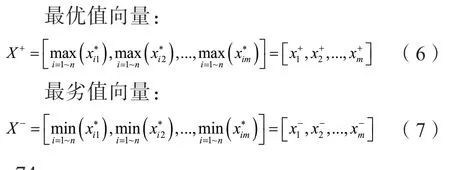

c.基于X矩阵得到最优值向量和最劣值向量:

d.分别计算各评价对象所有评价指标值与最优值方案及最劣值方案的距离Di+、Di-:

式中,ωj为第j个评价指标的权重。

e.计算各评价对象与最优方案的接近程度Ci,并根据此评价对象的优劣。Ci值越大,表示相应的评价对象越接近最优水平,综合竞争力越强。Ci计算公式如下:

3.2.3 马尔可夫转移矩阵法

马尔可夫转移矩阵法是基于初始状态,运用转移概率矩阵进行市场趋势分析的方法。具体评估过程如下:

a.依据2017年云南外送市场份额参照状况,得到初始状态概率向量:

式中,S(0)和Si0分别表示初始状态概率向量和云南水电在第i个电力市场上所占的份额(i=1,2,...,12)。

b.构造初始转移矩阵。其中P11表示云南2017年向冀南外送电力2018年也向冀南外送电力的概率。P12表示云南2017年向冀南外送电力2018年转而向河南外送电力的概率。P21表示云南2017年向河南外送电力2018年转而向冀南外送电力的概率,其他概率照此类推。

式中,Pij中i和j取值为1,2,3,4,5,6,7,8,9,a,b,c,分别对应12个省区。

c.市场份额预测:

预测2018年云南水电外送各省区所占的市场份额。

3.2.4 求解平衡状态下电力市场占有率向量

不妨假设平衡时的电力市场占有率为S=(S1,S2,...,S12),根据电力市场占有率预测的马尔可夫链具有遍历性,所以满足

解得唯一解,根据电力市场占有率的大小进行排序,所得即为电力市场竞争力强弱的顺序。

4 云南水电外送综合竞争力分析

本文采取上述前两种方法,对云南水电在各个受端省区的综合竞争力进行量化评估。当采用综合评分法和TOPSIS法进行评估时,根据专家经验法设定综合评价指标的权重为:

同时,考虑到广东、河南两省的电力市场空间较大,均超过了2000万千瓦,为了避免因电力市场空间差异过大造成各省间的差距加大,在综合评估中将上述两个省的电力市场空间修正为1500万千瓦。

定义初始综合评价指标矩阵为各项指标未处理时的实际数据。初始综合评价指标矩阵为:

1)综合分析法量化评估。按照3.2.1中的方法进行处理后得到无量纲化综合评价指标矩阵为:

则各受端市场的综合评价值:

此时,云南水电在受端市场综合市场竞争力对比示意图如图2所示。

图2 云南水电在受端市场综合竞争力对比图 (综合评分法)

2)TOPSIS法量化评估。按照3.2.2中的方法进行处理得到无量纲化综合评价指标矩阵为:

同时计算出与最优方案距离矩阵和与最劣方案距离矩阵(不考虑权重):

此时,云南水电在受端市场综合市场竞争力对比示意图如图3所示。

图3 云南水电在受端市场综合竞争力对比图 (TOPSIS法)

对比两种评价方法的评估结果,除冀南、湖南、贵州三个省份的评估排序有较大差异以外,其他省份的综合评估排序情况基本相同。分析原因,主要在于两种评估方法所采取的无量纲化处理方法及综合评价模型不同所引起。综合各类量化评估结果可以看出,两种评价方法下云南水电在南方区域广东省及华中区域湖北、河南、江西、重庆、及华东区域安徽等地区均具有较强的综合竞争力。

5 结束语

本文通过采用综合评分法和TOPSIS法对云南水电在各受端市场的综合竞争力进行量化评估,容易得出如下结论:

1)综合两种量化评估结果来看,云南水电在南方区域广东省及华中区域湖北、河南、江西、重庆,及华东区域安徽等地区均具有较强的综合竞争力。

2)就南方区域而言,云南水电在传统受端广东省仍然具备较强的竞争力,是今后云南水电富余水电宜优先考虑送电的地区。

3)总体上,历来作为全国电力流向传统受端市场的华东区域的浙江、江苏等经济发达省份,电力接受规模日趋饱和,在挤占电力市场空间的同时,调峰压力增大,对今后更大规模的外电送入接受能力呈下降趋势。

4)而近几年不断崛起的河南、湖北等中部省份,正在发展成为新兴的受端电力市场。其受端市场空间相对较大,系统的调峰压力也不甚明显,在云南水电外送的备选受端市场中具有较强的潜在竞争力。

猜你喜欢

可再生能源(2023年12期)2023-12-22 11:06:58

家园·电力与科技(2021年11期)2021-12-28 22:15:22

消费导刊(2018年10期)2018-08-20 02:56:32

能源(2017年7期)2018-01-19 05:05:02

能源(2018年7期)2018-01-15 22:51:08

电力建设(2017年3期)2017-04-17 09:33:10

中国科技信息(2016年21期)2016-11-14 02:05:21

中国工程咨询(2016年2期)2016-02-14 07:25:50

南风窗(2015年11期)2015-09-10 07:22:44

大坝与安全(2014年2期)2014-02-27 00:35:40