农民金融素养提升对土地流转的影响研究

2021-09-02 19:53:45周哲,贾龙,李霖钰,方博,邓宏琴,程子欣

湖北经济学院学报·人文社科版 2021年7期

周哲,贾龙,李霖钰,方博,邓宏琴,程子欣

摘 要:本文以湖北省、河南省和安徽省诸多行政村为研究对象,采用实地访谈和问卷调查方式,深入分析农民金融素养与土地流转的关系。基于调研数据,运用相关性分析,探究金融素养和土地流转的内在关系;通过聚类分析,研究金融素养高且愿意流转土地的农民特征。最后,就如何提升金融素养、促进土地流转,进而推动乡村振兴,提出自己的思考和政策建议。

关键词:金融素养;土地流转;聚类分析

一、引言

农村金融服务作为乡村振兴最有力的推手,在解决“三农”问题中发挥着核心作用。单德朋(2019)研究表明,金融素养可以通过影响资产配置行为,实现财富积累,并提升收入稳健性[1]。然而,张欢欢(2017)指出我国农民金融素养水平整体偏低,农户缺少接触金融知识的渠道,甚至“排斥金融”[2]。对此,Burgess(2005)和Lusardi(2007)提出金融分支机构要深入到农村开展金融服务,针对特定的人口群体加强金融教育[3][4]。针对政府部门,张智富(2020)和陈长民(2020)提出政府部门也要加强多方联动机制,打造多维金融服务推广体系,消除“精英俘获”现象,提高金融扶贫效率[5][6]。

金融素养通过影响农民的金融行为,改变农民对从事农业生产的态度。对于土地流出,汪险生(2021)研究发现提高金融可得性有效促进了土地租出[7]。将金融可得性作用到农民自身具化为金融素养。金融素养提升使得农民对投资土地有一个新的认识,不再局限于小农生产,而是将土地承包给合作社或者农业资源丰富的个人,从中获得分红或者租金,将从土地得到的经营性收入转变为财产性收入。对于土地流入,金融素养较高的农民拥有更开阔的视野。李韬(2015)研究得出农民采用土地承包经营权反担保贷款模式[8],从银行取得贷款租赁所在区域农田,规模化生产经济作物,提高生产效率,从而提高自身收入。

农民金融素养的提升,是否有利于土地流转在农村地区的推广?本文通过实地调研,研究农民金融素养在土地流转中所起的作用,以找到更好促进农民收入增加,进而提升整个区域收入的方法。

二、土地流转情况的描述性分析

(一)数据来源

本数据主要来源于2018年和2019年在湖北、河南和安徽诸多村庄的实地调研。调查主要采取简单随机抽样的方法,在选定的村庄随机选取村民开展问卷调查。调查共发放问卷2250份,回收有效问卷2234份,问卷有效率99.23%。

(二)问卷描述性分析

根据诸多文献分析,一般认为性别、年龄、教育程度、职业等指标会对农民土地流转存在影响。

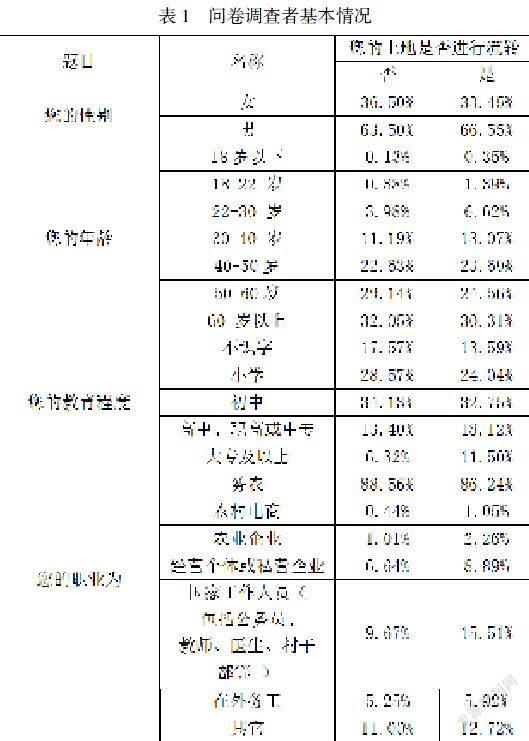

1. 问卷调查者基本情况分析

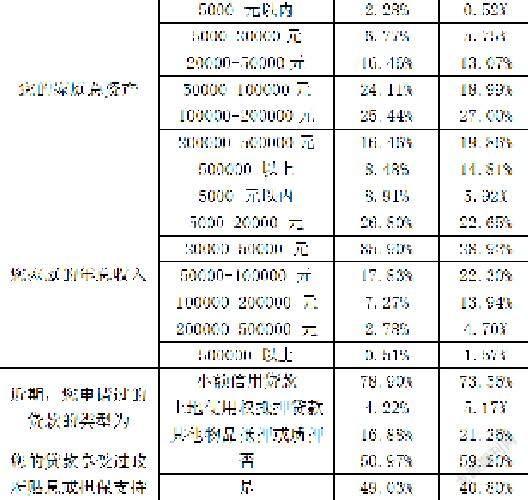

流转了土地的农民集中在男性、40-60岁(以60岁以上为主)、小学和初中学历,这与农村老龄化和学历偏低情况相符。土地流转的农民绝大部分从事务农,家庭总资产普遍集中于6-20万(20万以下属于贫穷),年收入在0.5-5万。在家庭总资产和年收入这两个方面,流转了土地的农民比没有流转土地的农民收入要高一点。家庭收入与农民流转土地的行为正相关,收入越高,农民倾向于流转土地;而缺乏向第二、第三产业转移能力的低收入农户对土地的依赖程度比较大,以地谋生和以地养老成为其唯一选择。申请贷款类型与是否享受政府贴息和担保在是否土地流转方面表现的差异性不大,没有流转土地的农民贷款为小额信贷的比例要大于流转了土地的农民,而享受过政府贴息和担保的比例要多于流转了土地的农民。2016年试行的以农村土地流转收益保证贷款为核心的农村金融融资模式中,土地流转收益保证贷款支持了新型农业经营主体发展,推动了农村土地流转市场发展和农村产权的有序流动[9]。

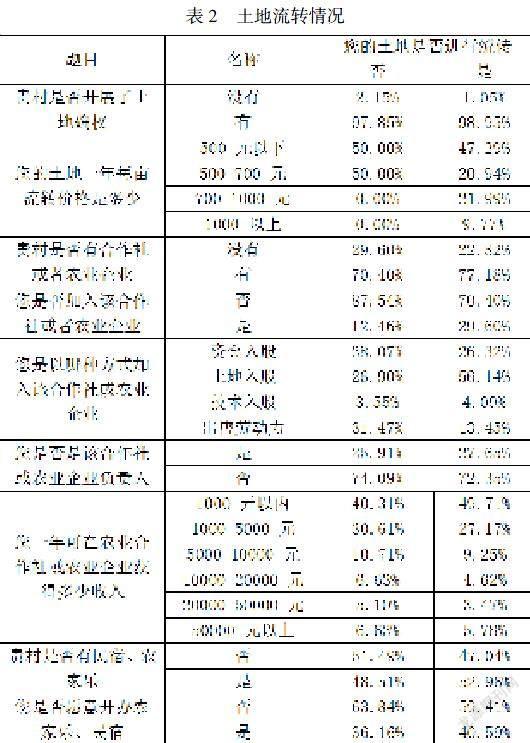

2. 三地土地流转实施情况

开展了土地确权的村庄实施土地流转的农民比没有开展土地确权的农民多,开展土地确权对土地流转有促进作用,农户对产权证书所附权力的认知得到提高。产权越明确,农户对失去土地的担忧越少,如果农户认为可以凭借证书获得土地流转收益或者收回租赁期已过的土地,那么就能促进土地的流转。从每亩土地一年流转价格可以看出,700元以上全部进行了土地流转,而700元以下有一半的农户没有选择流转土地。农地流转的价格与农地流转的规模呈正比,即随着农地流转价格的增长,农地流转规模也相应增加。在贵村是否有合作社或者农业企业中,没有合作社或农村企业的村庄,没有流转土地的农民比流转了土地的农民多;有合作社或农村企业的村庄,流转了土地的农民比没有流转土地的农民多。同时在有合作社或者农业企业的村庄中,加入合作社流转了土地的农民比没有流转土地的农民多;没有加入合作社流转了土地的农民比没有流转土地的农民少。没有流转土地的农民中,依靠资金入股加入合作社或农业企业的比例最大,然后依次是出售劳动力、土地入股和技术入股的农民;流转土地的农民中,依靠土地入股加入合作社或农业企业的比例最大,然后依次是资金入股、出售劳动力和技术入股的农民。合作社或农业企业负责人比普通农民更热衷于土地流转。在农业合作社或农业企业获得收入在1000元以下的流转了土地的农户比例大于没有流转土地的农户,而1000元以上的五个收入区间中,没有流转土地农户的比例比流转了土地农户的比例高。农村土地流转是农村集体经济发展的重要基础,发展农村集体经济是土地流转的基本保障,土地流转与农村集体经济的发展呈正相关关系。沒有民宿、农家乐的村庄,没有流转土地的农民比流转土地的农民多;有民宿、农家乐的村庄中,流转了土地的农民比没有流转土地的农民多。不愿意开办农家乐、民宿的农民中,没有流转土地的农民比流转了土地的农民多;愿意开办农家乐、民宿的农民中,更多人选择流转土地。休闲农业和民宿的规划少不了土地承包和土地流转,当合理流转土地做到了因地制宜和合理分配,达到资源利用最好的效果,才能帮助农民实现增收,促进农村产业高速发展。

三、金融素养与土地流转状况的聚类分析

(一)相关性分析

对农民金融素养与土地流转情况作相关性分析。金融素养在1%统计水平下通过检验(P值均为0.00,小于0.01),并且从Pearson的系数可以看出,这与土地流转呈正向相关。即金融素养会显著影响到土地流转的实施,金融素养高的村民会倾向于流转土地,金融素养低的村民会不流转自己的土地。

(二)聚类分析

在实地调研和访谈中,发现不同背景和不同村镇的农民流转土地情况存在着差异。为了对土地流转提出针对性的建议, 本文对2234份样本进行聚类分析,以是否流转土地为个案标注依据,采用K-means聚类分析法[10]。

根据聚类分析的农民背景信息和新产权确认信息特征描述来看, 聚类5的金融素养处于最高水平。这个聚类以中年、教育水平较高、在外务工的男性为主,家庭总资产、年收入均处于较高水平,贷款多采用土地使用权抵押贷款和其他物品抵押或质押贷款。政府会给予聚类5的农民一定的贷款贴息和贷款担保服务。在村镇的新产业发展方面,聚类5的村庄全部开展了土地确权,土地流转价格在500-1000元,所有的村庄都有合作社、所有村民也加入了合作社。该聚类下的村民均采用资金入股方式加入了合作社,大多数人为合作社负责人或农业企业的合伙人,每年可从合作社或者农业企业获得20000元以上的收入。该类村庄也积极开办民宿和农家乐,村民自身大多数也乐于开办民宿和农家乐。

四、研究结论及建议

(一)结论

农民金融素养与土地流转呈正相关,金融素养高的人倾向于流转土地。开展土地确权的村庄土地流转率高,金融素养高的农民有更开阔的视野,对土地确权政策的了解度以及对土地流转的接受程度高,这就为以农村土地流转收益保证贷款为核心的农村金融融资新模式的推广创造了有利条件。新型农村经营主体使乡村经济振兴有了巨大潜力。金融素养高的农民对土地流转的价格十分敏感,并对相关的贷款贴息、贷款抵押方式和贷款担保服务十分关心。农地流转的价格与农地流转的规模成正比,农村土地的流转率与贷款抵押品种类是否丰富、贷款贴息率呈正相关。村支部的各种金融知识普及,促使农民通过土地入股、技术入股等方式加入各种农村合作社等集体经济组织,农村经济的发展也推动了农民进行土地流转。只有合理流转土地,达到资源利用最好的效果,才能帮助农民实现增收,促进农村产业高速发展。

(二)建议

由以上结论可知,要促进农村土地流转的开展,需要提升农民的金融素养,同时改善当地的新产业发展状况。需要农村地区重视农村教育,加大思想教育力度,提高农村的教育水平;鼓励发展特色产业,吸引年轻人回村发展,缓解老龄化问题;鼓励学校和金融机构下乡宣传金融知识,提高村民金融素养;开展专项贷款贴息补贴,让村民敢于贷款。对于新产业发展,需要政府大力扶植合作社和农村企业的发展,提高土地流转的价格;金融机构大力开展普惠金融,简化贷款程序。在坚实的新产业基础上,改变农民的金融态度,提高农民对金融决策和金融规划的认识,使得农民积极流转土地,在提升自身收入的同时为农村地区的产业化发展缓解产权矛盾,推动乡村振兴。

(指导老师:李正旺)

参考文献:

[1] 单德朋.金融素养与城市贫困[J].中国工业经济,2019,(4):136-154.

[2] 张欢欢,熊学萍.农民金融素养对金融决策的影响路径与实证检验——基于山东省的调查[J].华中农业大学学报(社会科学版),2018,(6):75-85+155.

[3] Burgess R,Rohini P.Do Rural Banks Matter?Evidence from the Indian Social Banking Experiment[J].American Eco否mic Review,2005,95(3):78-795.

[4] Lusardi, and O. S. Mitchell, 2007, “Financial Literacy and Retirement Planning: New Evidence from the Rand American Life Panel”, Social Science Electronic Publishing.

[5] 江西省金融学会课题组,张智富.农民金融素养对金融行为的影响研究——基于江西省县域调查数据[J].金融与经济,2020,(3):52-59.

[6] 陈长民,李涛.陕西金融精准扶贫效率评价及提升路径——基于贫困户满意度视角[J].金融经济,2020,(3):50-55.

[7] 汪险生,李宁.提高金融可得性能否促进土地流转——来自CHFS数据的证据[J].山西财经大学学报,2021,43(1):54-72.

[8] 李韬,罗剑朝.农户土地承包经营权抵押贷款的行为响应——基于Poisson Hurdle模型的微觀经验考察[J].管理世界,2015,(7):54-70.

[9] 唐萍.农村土地流转收益保证贷款信用担保模式研究[D].西南财经大学,2016.

[10] 李南洁.乡村旅游开发中农民权益保障满意度实证分析——基于重庆乡村旅游开发区的595份调查问卷[J].重庆工商大学学报(社会科学版),2017,34(2):34-40.

猜你喜欢

现代商贸工业(2017年14期)2017-06-21 21:26:37

现代商贸工业(2016年31期)2017-04-06 21:53:54

大经贸(2016年9期)2016-11-16 16:16:46

企业导报(2016年19期)2016-11-05 17:42:33

企业导报(2016年19期)2016-11-05 17:33:37

教师·中(2016年8期)2016-10-25 13:23:50

中国市场(2016年33期)2016-10-18 12:16:58

中国市场(2016年33期)2016-10-18 12:14:20

科学与财富(2016年28期)2016-10-14 04:01:08

科技视界(2016年20期)2016-09-29 12:32:48