女性高管特征与企业环保投资

——基于中国A股上市公司的经验证据

2021-09-01 10:42黄莲琴林美琴何蔓莉

福州大学学报(哲学社会科学版) 2021年4期

黄莲琴 林美琴 何蔓莉

(福州大学经济与管理学院,福建福州 350108)

一、问题的提出

党的十八大以来,习近平同志高度重视生态文明建设,强调“生态文明建设是关系中华民族永续发展的根本大计”[1]。党的十九届五中全会进一步指出:“坚持绿水青山就是金山银山理念,坚持尊重自然、顺应自然、保护自然,坚持节约优先、保护优先、自然恢复为主,守住自然生态安全边界。”这充分彰显了党和国家对生态环境保护和治理的战略与决心。近年来,我国在整治污染、环境保护方面投入了大量的人财物,但环境违规、污染问题依然不容乐观。根据生态环境部发布的《2019中国生态环境状况公报》,全国对环境违法实施行政处罚案件达16.28万件,罚款数额为118.78亿元,比2018年下降22.3%,但是比新环境保护法实施前的2014年增长274.9%。《关于构建现代环境治理体系的指导意见》就明确指出,严格落实“谁污染、谁付费”的政策,具有明确的问题导向性。而企业是污染物的主要排放者,如何加大环保投资、有效地防治污染以保护生态环境成为各界关注的焦点。

随着女性社会地位的提升,公司高管中女性的话语权逐渐增强并发挥独特作用。研究表明,女性高管影响公司的领导风格和决策过程[2],具有更强的社会责任导向[3]和履行行为[4],进而有助于提高社会责任信息披露水平[5],增加慈善捐赠[6],改善公司绩效[7]等。这充分体现了女性高管在公司决策中的积极作用。生态环境保护是公司必须承担的社会责任之一,女性高管特征是否对企业环保投资产生影响?目前较少文献涉及。

基于此,本文以2009-2018年A股上市公司为研究样本,考察女性高管特征对企业环保投资的影响。相较于以往的文献,本文的创新在于:(1)现有学者主要考察了高管绿色意识、公职经历、政治关联和过度自信等高管特征对企业环保投资的影响,本文将研究视角延伸至女性高管特征,为企业环保投资影响因素的研究提供了增量的经验证据;(2)现有文献更多关注女性高管对社会责任、慈善捐赠、盈余管理和企业绩效等的影响,本文拓展了女性高管在履行环境责任中的经济后果研究;(3)本文进一步将产权性质和行业属性作为情境变量进行考察,有助于辨析女性高管特征对企业环保投资的影响机理。

二、文献述评

限于本文的研究主题,主要对企业环保投资影响因素的文献进行梳理。学者从宏观层面考察了货币政策[8]、政府环境规制和监管[9][10]、媒体报道[11]和外部环境[12]等对企业环保投资的影响。从微观层面,学者认为行业属性[13]、产权性质[14][15]、绿色文化[16]、环境管理体系[17]、公司治理[18]和高管特征等对环保投资产生影响。例如,从行业属性来看,唐国平等指出,与非重污染行业相比,重污染行业企业投入更多的环保资金。[19]从产权性质来看,唐国平、李龙会认为,国有公司的环保投资高于其他公司[20];但是,李月娥等则发现,非国有公司环保投资高于国有公司。[21]从高管特征来看,Kollmuss和Agyeman认为,女性高管具有亲环境行为[22];Yacob等发现,高管的绿色意识有利于企业提高环保投资水平。[23]张琦等指出,具有公职经历的高管促进企业增加环保投资[24];而高管政治关联、过度自信对企业环保投资产生抑制作用。[25]

综上所述,学者从宏观与微观层面对企业环保投资的影响因素进行了大量的研究,但女性高管特征对企业环保投资影响的研究鲜见文献探讨,这也是本文研究的动机。

三、研究假说的提出

根据高阶理论,高管个人特征决定其认知能力和价值观,进而影响到企业战略决策的制定和选择。环保投资作为企业的战略决策之一,亦会受到高管性别特征的影响。

首先,由于生理上的差异,男性趋向于冒险和博弈,而女性更为保守和谨慎,表现出对风险的规避[26],更倾向于选择较低风险的项目[27],在公司财务决策方面更为稳健。[28]如果企业在生产经营过程中不重视绿色管理和污染防治,可能给企业带来违规处罚、甚至法律诉讼的风险。因此,出于规避风险,女性高管可能会加大企业环保投资,致力于生产经营过程的绿化,以减低污染。

其次,女性主义关怀伦理学认为,与男性相比,女性更加具有人文情怀和同理心,在情感上更倾向于认同“关系与责任”的关怀思想。这些特质使女性高管更富同情心,更易与相关利益者建立良好关系,承担社会责任的意愿更强[29],从而对公司的战略决策产生影响。因此,女性高管可能更加关注企业与周边环境的关系,履行环境责任,增加环保投资。

再次,社会认同理论认为,女性高管属于管理层的少数群体,作为“多数人群体”的男性高管会对“少数人群体”的女性管理者存在消极的偏见[30];女性必须比男性付出更多的精力和努力才能取得成功和认可。因此,女性高管必须拥有更长远、创新的眼光对公司的经营发展战略运筹帷幄。企业进行环保投资对未来长期的财务绩效将产生更显著的促进作用。[31]因此,基于企业绿色可持续发展,女性高管会努力促进环保投资,以期获得利益相关者的认可。综上,本文提出以下假说:

假说1:限定其他条件,女性高管增加了企业环保投资。

本文从女性高管年龄、学历、任期和社会资本等方面考察女性高管特征对企业环保投资的影响。学者研究表明,与男性高管相比,女性高管具有更强的监督动机和社会责任导向[32];而且年龄越大的高管对现状拥有更强烈的感情,其首要目标是财务和职位安全[33],企业决策中会更加趋于选择保守的策略。[34]因此,随着年龄的增加,女性高管越注重维护自身的社会声誉,面对环境规制政策时,为避免因环境治理缺失而带来的风险,会采取更积极的环保措施。同时,年长的女性高管在职场中的知识阅历相对更丰富,权力基础也更广泛,更易获得高管团队的认同和尊崇,能更有效推行和实施其做出的环境保护战略决策。因此,年龄越大的女性高管越有可能规避环境风险与惩罚,更积极承担环境责任,加大环保投资力度,提高环境绩效。鉴此,本文提出分假说:

假说1a:限定其他条件,女性高管年龄与企业环保投资呈正相关。

女性高管教育水平的高低会影响其价值观的形成,进而影响其对环境问题的态度。一般而言,学历越高的人,其学习和认知能力越强,知识储备也越丰富,面对复杂的环境和问题时更能冷静处理,做出科学决策;而且受教育程度越多,越能孕育崇高的道德情操,更加遵纪守法,注重环保行为。因此,女性高管的学历越高,越能深刻领会到人和自然和谐共生的思想,促进企业提高环保投资水平,保护生态环境。鉴此,本文提出分假说:

假说1b:限定其他条件,女性高管学历与企业环保投资呈正相关。

女性高管任期与其经验、定位相关。一般而言,女性高管任期越长,其管理经验、阅历越丰富,越熟知企业整体发展战略,对企业和自己的定位更加明晰,更明确利益相关方的诉求,从而能更好地利用企业内外部资源,积极进行环保投资,履行环境责任。孙德升认为,高管任期越长,其对企业的归属感越深厚,更愿意选择有利于企业长远发展的决策。[35]而企业进行环保投资能给企业带来经济效益、环境效益和社会效益,具有长期性,因此,任期越长的女性高管越有可能增加环保投资水平。鉴此,本文提出分假说:

假说1c:限定其他条件,女性高管任期与企业环保投资呈正相关。

女性高管作为社会人,置身于特定的社会关系网络中而形成特有的社会资本。女性高管社会资本是指女性高管拥有的职业经历、政府背景和荣誉。女性高管的职业经历越丰富,其视野更长远,越能从企业可持续发展的视角思考问题,勇于承担环境责任,提高环保投资水平。张琦等认为,地方政府干预程度越高,拥有高管公职经历的企业环保投资规模越大[36];而女性高管更注重道德伦理和社会责任,因此,具有政府背景的女性高管会更重视环境治理问题而加大资金投入。另外,女性高管获得荣誉意味着其工作成绩得到社会的认可,更引起利益相关者的关注;为了维持良好的形象和声誉,女性高管会更尽职尽责履行环境责任,肩负环境治理与保护的职责。鉴此,本文提出分假说:

假说1d:限定其他条件,女性高管社会资本与企业环保投资呈正相关。

三、研究设计

(一)样本选取和数据来源

2008年,上海证券交易所发布了《上市公司环境信息披露指引》,要求从事水泥、火力发电、钢铁等对环境造成较大影响的公司应公开披露环境保护的相关信息。此后,部分上市公司在公开披露的社会责任报告、环境报告或可持续发展报告中披露了企业环保投资额。因此,本文选取2009-2018年期间公布环保投资额的A股上市公司为初选样本,剔除金融、保险类公司样本,环保行业公司样本,ST、*ST公司样本,资产负债率大于1或小于0的样本及模型变量中指标值缺失的样本,最终获得1339个样本公司。为了避免极端值的影响,本文对连续变量在1%和99%分位数水平上进行了Winsorize处理。

研究样本数据来源:(1)企业环保投资额数据,手工搜集于企业社会责任报告、环境报告书或可持续发展报告;(2)市场化进程数据来自《中国市场化指数报告(2018)》[37];(3)环境规制强度的数据来自国家统计局网站公布的各年的《中国统计年鉴》;(4)女性高管与其他控制变量的数据来自CSMAR、RESSET数据库。

(二)模型构建与变量界定

为检验上述假说,本文构建如下回归模型:

EPIit=β0+β1FEit+λControlit+εit

(1)

其中,被解释变量为企业环保投资(EPIit),等于企业环保投资总额/营业收入。解释变量为女性高管(FEit),根据我国目前的制度背景和数据的可获取性,本文选择公司董事长、CEO和CFO三个关键岗位为女性高层管理者;如果公司董事长、CEO或CFO为女性时,女性高管(FE)取1,否则为0。女性高管年龄(FEAGE)为女性高管的平均年龄加1取自然对数;女性高管学历(FEEDU)的衡量方法:博士研究生及以上赋值为5、硕士研究生赋值为4、本科赋值为3、大专赋值为2、高中及以下赋值为1;女性高管任期(FETERM)为女性高管平均任期加1取自然对数;女性高管社会资本(FESC)是将曾在政府部门任职、曾任或现任人大代表或政协委员、现在兼任或曾在其他企业任职、曾获得劳动模范等荣誉的女性高管取1,否则为0。

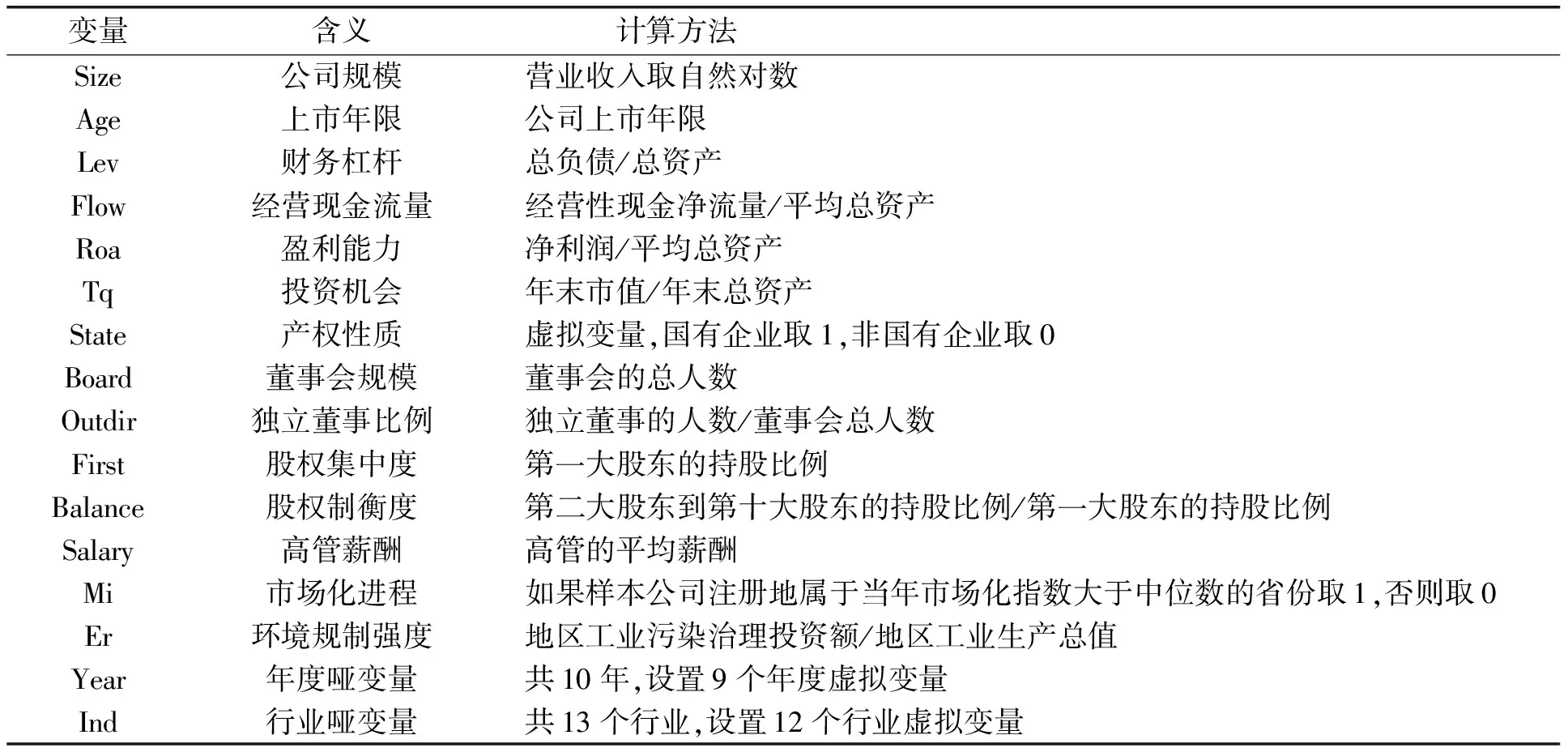

Controlit为控制变量,参考学者的研究,选取以下变量:公司规模(Size)、上市年限(Age)、财务杠杆(Lev)、经营现金流量(Flow)、盈利能力(Roa)、投资机会(Tq)、产权性质(State)、董事会规模(Board)、独立董事比例(Outdir)、股权集中度(First)、股权制衡度(Balance)、高管薪酬(Salary)、市场化进程(Mi)、环境规制强度(Er)及年度哑变量(Year)和行业哑变量(Ind)。上述控制变量的符号、含义与计算方法如表1所示。

表1 控制变量的含义

四、实证检验结果分析

(一)变量的描述性统计分析

表2报告了研究变量的描述性统计结果。从中可知,公司环保投资(EPI)的均值为0.011,即样本公司环保投资额占营业收入比值的均值为1.1%,说明样本公司环保投资水平整体偏低;EPI的中位数为0.003,小于均值,表明大部分样本公司的环保投资未达到平均水平;从EPI的极值和标准差可看出,样本公司间环保投资差异较大。女性高管(FE)的均值为0.256,即样本公司女性高管的比例为25.6%,说明大部分样本公司的高管还是由男性担任;女性高管年龄(FEAGE)的均值为47.76,与中位数相近,说明样本公司较多为中年女性高管。女性高管学历(FEEDU)的均值为3.254,中位数为3,说明样本公司女性高管学历平均达到本科以上。女性高管任期(FETERM)的均值为45个月多,但分布较为离散,最短的才1个月,最长的达13年多,表明样本公司女性高管任职年限差异较大。女性高管社会资本(FESC)的均值为0.706,说明样本公司女性高管大部分拥有一定的社会资本。

表2 研究变量描述性统计

(二)回归结果分析

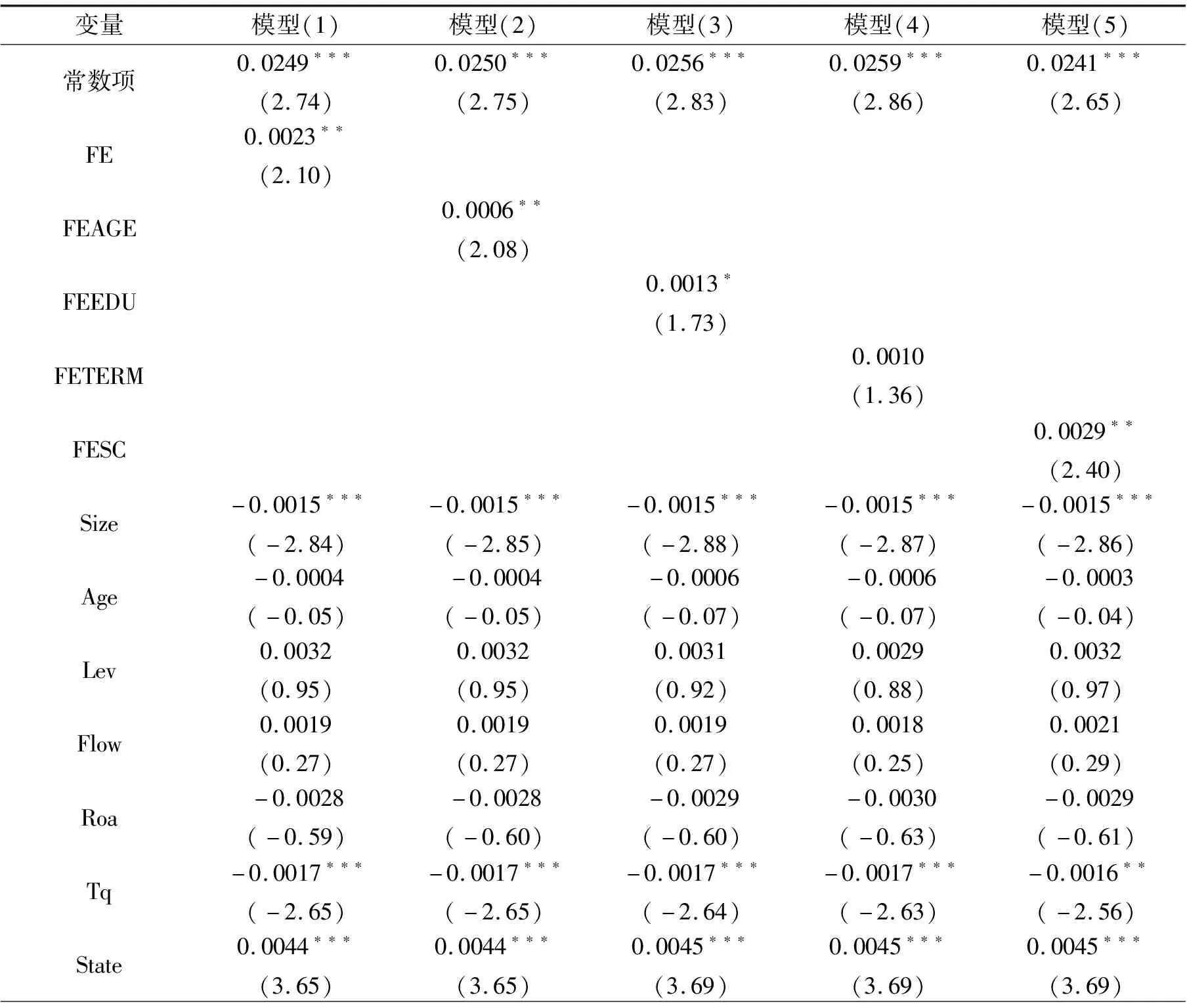

表3报告了女性高管特征与企业环保投资的回归结果。其中,模型(1)-(5)的解释变量分别为女性高管及其年龄、学历、任期和社会资本。从中可知,五个模型的调整R2值均在0.22以上,说明模型的拟合度较好;F值显示模型回归结果均是显著有效的;DW检验值接近2,表明模型不存在自相关问题。

表3 女性高管特征与企业环保投资的回归结果

由模型(1)可知,女性高管(FE)的系数为0.0023,且在5%的水平上显著,即拥有女性高管的企业环保投资水平会更高,假说1得到验证。在模型(2)中,女性高管年龄(FEAGE)的系数为0.0006,且在5%的水平上显著,说明女性高管年龄越大,公司环保投资水平越高,支持了假说1a。在模型(3)中,女性高管学历(FEEDU)的系数为0.0013,且在10%的水平上显著,表明女性高管学历对企业环保投资具有显著的促进作用,假说1b得到验证。在模型(4)中,女性高管任期(FETERM)的系数为正但不显著,未能支持假说1c;可能源于环保投资是一项长期投资项目,在短期内会增加公司的成本费用而降低财务绩效,出于职业生涯忧虑,任期较长的女性高管不愿承担此类风险而不积极进行环保投资。在模型(5)中,女性高管社会资本(FESC)的系数为0.0029,且在5%的水平上显著,说明女性高管社会资本越丰富,获得社会资源的能力越强,公司环保投资水平越高,验证了假说1d。

就控制变量而言,产权性质(State)的系数为正且高度显著,表明与非国有企业相比,国有企业投入更多的环保资金;董事会规模(Board)、独立董事比例(Outdir)的系数显著为正;而公司规模(Size)、投资机会(Tq)、高管薪酬(Salary)和股权集中度(TOP)的系数显著为负,表明公司规模越大、投资机会越多、高管薪酬越高、第一大股东持股比例越高,样本公司的环保投资越少;市场化进程(MI)的系数显著为负,表明处于低市场化进程地区的企业会进行更多的环保投资。

(三)稳健性检验

为了进一步探讨研究结论的可靠性,本文从以下几个方面进行稳健性检验。

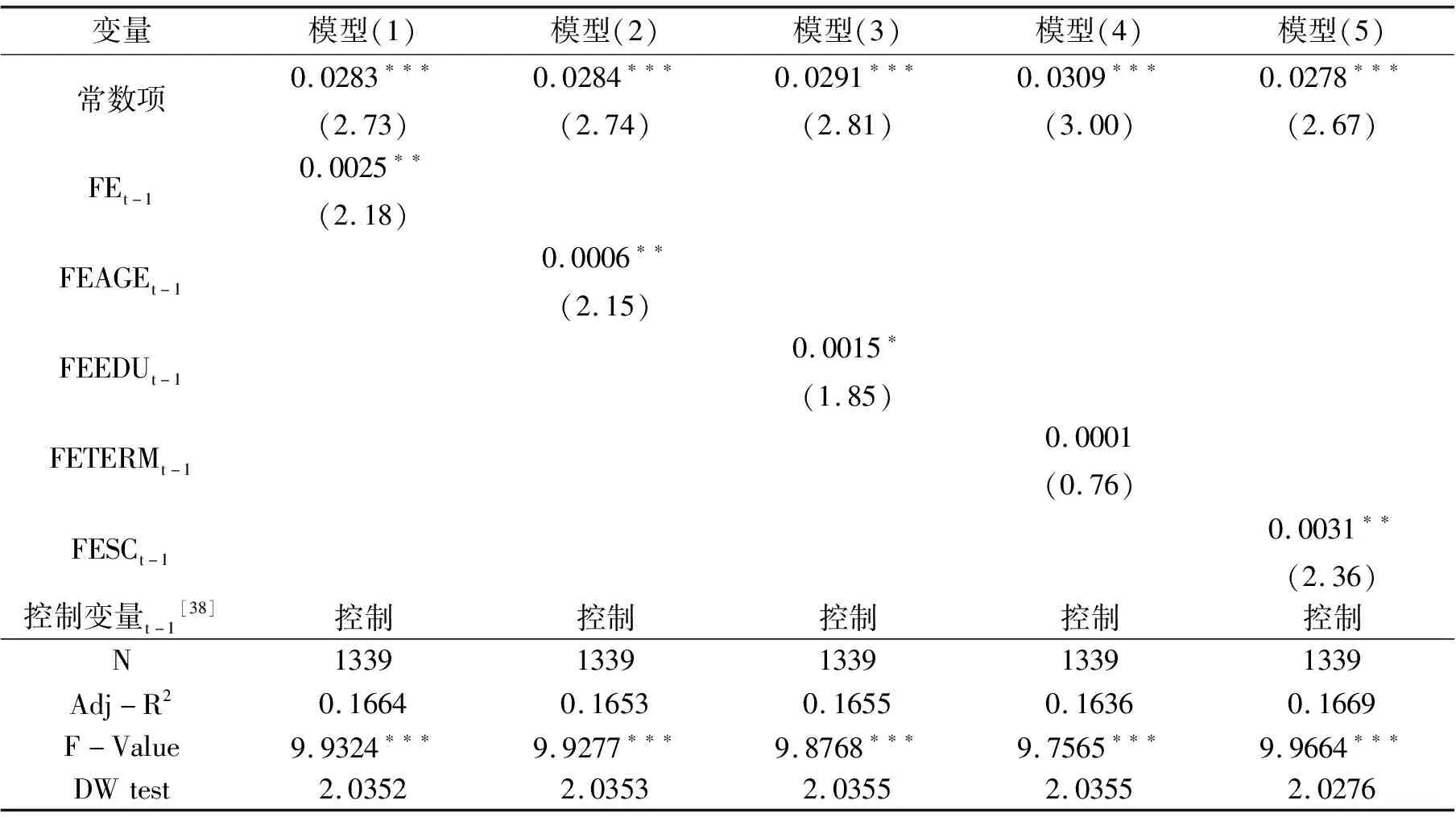

1.滞后性检验

考虑到女性高管对环保投资影响的时滞性,即上一期的女性高管可能对本期的环保投资的影响更大。因此,对模型中被解释变量与解释变量、控制变量考虑滞后一期的时间间隔,即将t期的环保投资作为被解释变量,女性高管和控制变量调整为t-1期;重新进行检验,回归结果如表4所示。从表中可知,女性高管(FEt-1)、女性高管年龄(FEAGEt-1)、学历(FEEDUt-1)社会资本(FESCt-1)的系数均显著为正,而女性高管任期(FETERMt-1)的系数为正但不显著,说明前述结论是稳健的。

表4 女性高管特征与企业环保投资的回归结果(滞后一期)

2.替换关键变量的表征指标

一是替换环保投资的表征指标。本文借鉴马文超和唐勇军的做法[39],采用企业环保投资额与平均总资产的比值来衡量,重新对上文的研究假说进行检验。二是替换女性高管的表征指标。借鉴黄荷暑和周泽将的做法[40],以女性高管人数作为女性高管的表征指标,重新对上文的假说1进行检验,回归结果与前文结论基本一致,说明上述研究结果是稳健可靠的。[41]

五、拓展性分析

(一)产权性质的不同

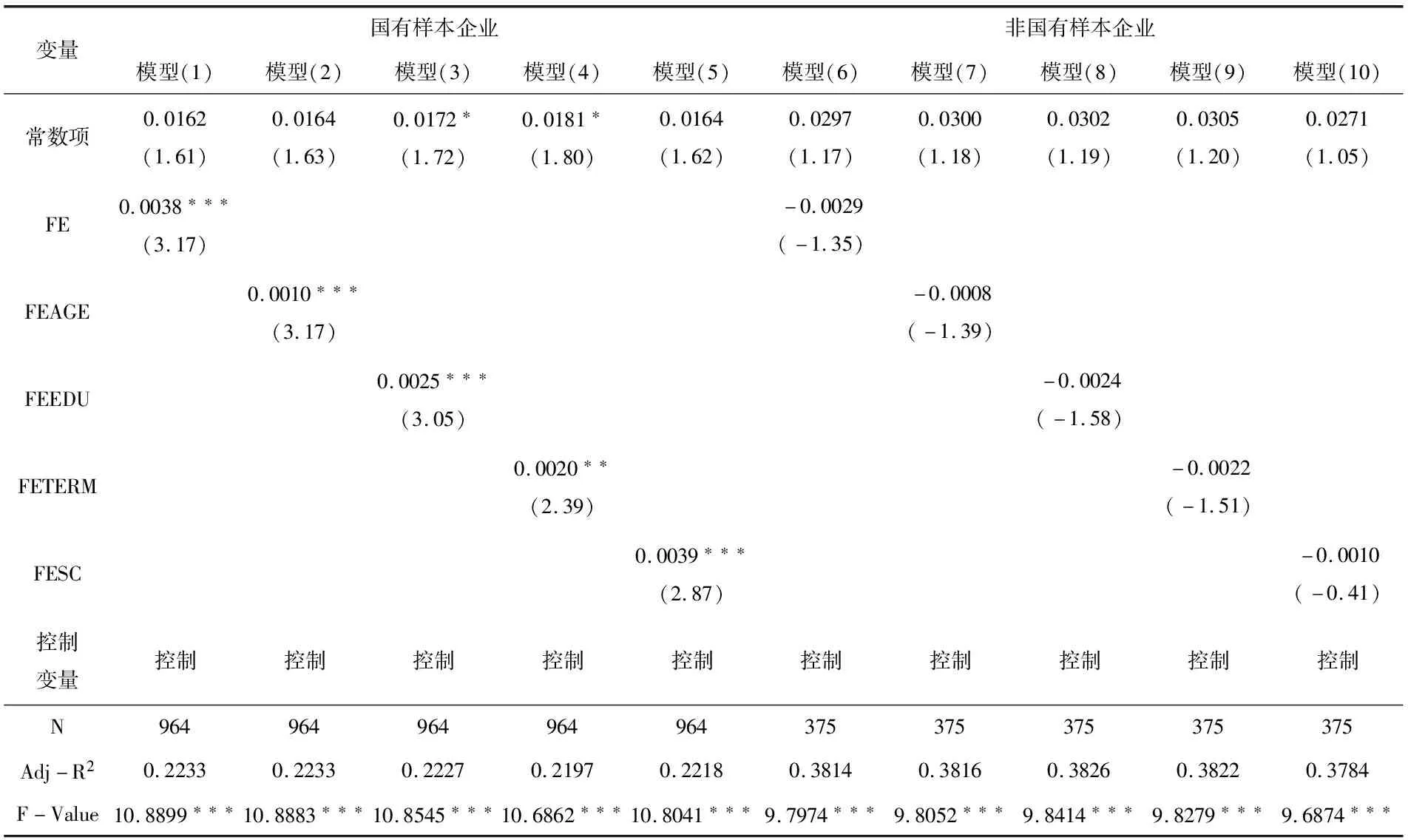

因产权性质的不同,国有企业和非国有企业的经营目标和投资决策存在差异。因此,将研究样本按产权性质划分为国有样本与非国有样本企业,并分别进行检验,回归结果如表5所示,其中,模型(1)-(5)是国有样本企业的回归结果,模型(6)-(10)是非国有样本企业的回归结果。从中可知,国有样本企业中女性高管(FEDUM)、女性高管年龄(FEAGE)、学历(FEEDU)、任期(FETERM)和社会资本(FESC)的系数均显著为正,而在非国有样本中,这些系数均不显著。这可能是源于:与非国有企业相比,国有企业的经营目标更加关注社会和政治目标,为满足国家或地方政府的环保要求,迎合地方官员的环境治理动机,女性高管会主动承担更多的环保责任;同时,国有企业更易从政府获取相应的资源,女性高管可以投入更多的人财物,以解决环境问题,保护生态环境。

表5 不同产权性质下女性高管特征与环保投资的回归结果

(二)行业属性的不同

不同行业属性的企业可能面临不同的政府监管和舆论压力,企业高管的环境保护行为亦可能存在差异。因此,将研究样本按行业属性划分为重污染样本与非重污染样本,并分别进行检验,回归结果如表6所示,其中,模型(1)-(5)是重污染样本的回归结果,模型(6)-(10)是非重污染样本的回归结果。从中可知,重污染样本中女性高管(FE)、女性高管年龄(FEAGE)、学历(FEEDU)和社会资本(FESC)的系数均显著为正;而在非重污染样本中,这些系数虽为正但均不显著。女性高管任期(FETERM)的系数在不同样本中均不显著。这可能源于:由于行业的特殊性,与非重污染行业相比,重污染行业出现环境污染的概率更高,减排任务更重,且面临更严厉的监管压力,女性高管出于风险规避和女性关怀伦理的情怀,在重污染行业中她们更关注环境问题,加大企业环保投资力度,用于绿色技术创新、实现清洁生产和绿色经营等,以达到减排降耗。

表6 不同行业属性下女性高管特征与环保投资的回归结果

六、结论与启示

本文以2009-2018年中国A股上市公司为研究样本,考察了女性高管特征与企业环保投资间的关系。结果发现:(1)女性高管与企业环保投资显著正相关;女性高管年龄越大、学历越高、社会资本越丰富,越能提升企业环保投资水平,表明女性高管参与公司决策对履行环保责任具有重要影响;(2)女性高管特征对公司环保投资的影响因产权性质和行业属性的不同而具有异质性,即在国有样本企业中女性高管及其年龄、学历、任期和社会资本对企业环保投资产生显著的正向影响;在重污染样本中,女性高管及其年龄、学历和社会资本对公司环保投资具有显著的促进效应;而在非国有样本企业、非重污染样本中,女性高管及其特征的影响效应均不显著,这表明女性高管对企业环保投资的影响受到企业所处的行业属性和产权性质的制约。

本文丰富了女性高管决策的经济后果研究,也为企业环保投资的影响因素提供了增量的经验证据。本研究的启示在于:(1)企业承担生态环境保护是不可推卸的社会责任,而样本企业的环保投资程度整体偏低,因此,企业应积极履行环保责任,提高环保投资,以实现节能减排效应,促进生态文明建设;(2)女性高管更有利于提升公司的环保投资水平,因此,鼓励上市公司选聘女性加入高管队伍,实现高管团队性别的多元化,促进企业环保责任的履行;(3)女性高管年龄越大、学历越高、社会资本越丰富,越有利于企业增加环保投入。因此,女性高管应在日常工作中抓住机会,学习创新,不断提升自己的综合素质以应对挑战。

注释:

[1]习近平:《坚决打好污染防治攻坚战 推动生态文明建设迈上新台阶》,《人民日报》2018年5月20日,第1版。

[2]杜兴强、赖少娟、裴红梅:《女性高管总能抑制盈余管理吗?——基于中国资本市场的经验证据》,《会计研究》2017年第1期。

[3]Gul F.A.,Srinidhi B.,Ng A.C.,“Does board gender diversity improve the informativeness of stock prices?”,JournalofAccountingandEconomics,vol.51,no.3(2011),pp.314-338.

[4]Dolors Setó‐Pamies,“The Relationship between Women Directors and Corporate Social Responsibility”,CorporateSocialResponsibilityandEnvironmentalManagement, vol.22,no.6(2015),pp.334-345.

[5][40]黄荷暑、周泽将:《女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据》,《审计与经济研究》2015年第4期。

[6][32]杜兴强、冯文滔:《女性高管、制度环境与慈善捐赠——基于中国资本市场的经验证据》,《经济管理》2012年第11期。

[7]Green C.P., Homroy S.,“Female Directors, Board Committees and Firm Performance”,EuropeanEconomicReview,vol.102(2018),pp.19-38.

[8]吕明晗、徐光华、沈 弋:《货币政策与企业环保投资行为——我国重污染行业上市公司的证据》,《经济管理》2019年第11期。

[9]Gao X., Zheng H.,“Environmental Concerns, Environmental Policy and Green Investment”,InternationalJournalofEnvironmentalResearch&PublicHealth, vol.14,no.12(2017),pp.1570.

[10]Zhang Q., Yu Z., Kong D.,“The real effect of legal institutions: Environmental courts and firm environmental protection expenditure”,JournalofEnvironmentalEconomicsandManagement, vol.98,no.11(2019),pp.1-23.

[11]王 云、李延喜、马 壮、宋金波:《媒体关注、环境规制与企业环保投资》,《南开管理评论》2017年第6期。

[12][39]马文超、唐勇军:《省域环境竞争、环境污染水平与企业环保投资》,《会计研究》2018年第8期。

[13][19]唐国平、李龙会、吴德军:《环境管制、行业属性与企业环保投资》,《会计研究》2013年第6期。

[14][20]唐国平、李龙会:《股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据》,《财经问题研究》2013年第3期。

[15][21]李月娥、李佩文、董海伦:《产权性质、环境规制与企业环保投资》,《中国地质大学学报》(社会科学版)2018年第6期。

[16]Roscoe S., Subramanian N., Jabbour C.J.C., Chong T.,“Green Human Resource Management and the Enablers of Green Organizational Culture: Enhancing a Firm's Environmental Performance for Sustainable Development”,BusinessStrategyandtheEnvironment, vol.28,no.5(2019),pp.737-749.

[17]Johnstone N., Labonne J.,“Environmental policy, management and R&D”,OECDEconomicStudies, vol.42,no.1(2007),pp.169-203.

[18]薛求知、伊 晟:《企业环保投入影响因素分析——从外部制度到内部资源和激励》,《软科学》2015年第3期。

[22]Kollmuss A., Agyeman J.,“Mind the Gap: Why do people act environmentally and what are the barriers to pro-environmental behavior?”,EnvironmentalEducationResearch, vol.8,no.3(2002),pp.239-260.

[23]Yacob P., Wong L.S., Khor S.C.,“An Empirical Investigation of Green Initiatives and Environmental Sustainability for Manufacturing SMEs”,JournalofManufacturingTechnologyManagement, vol.30,no.1(2019),pp.2-25.

[24][36]张 琦、郑 瑶、孔东民:《地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验》,《经济研究》2019年第6期。

[25]刘艳霞、祁怀锦、刘斯琴:《融资融券、管理者自信与企业环保投资》,《中南财经政法大学学报》2020年第5期。

[26]Graham J.F., Stendardi E.J., Myers J.K., Graham M.J.,“Gender Differences in Investment Strategies: An Information Processing Perspective”,InternationalJournalofBankMarketing, vol.20,no.1(2002),pp.17-26.

[27]Barber B.M., Odean T.,“Boys will be Boys: Gender, Overconfidence, and Common Stock Investment”,QuarterlyJournalofEconomics, vol.30,no.1(2001),pp.261-292.

[28]Powell M., Ansic D.,“Gender Differences in Risk Behavior in Financial Decision-making: An Experimental Analysis”,JournalofEconomicPsychology, vol.18,no.6(1997),pp.605-628.

[29]曾春影、茅 宁:《女性CEO与企业捐赠——基于利他视角的实证研究》,《经济管理》2018年第1期。

[30]Ambrose S.C., Matthews L.M., Rutherford B.N.,“Cross-functional teams and social identity theory: A study of sales and operations planning”,JournalofBusinessResearch, vol.92(2018),pp.270-278.

[31]张思璐、刘秀兰:《企业环保投资与财务绩效的相关性研究——以钢铁行业为例》,《西南民族大学学报》(自然科学版)2018年第4期。

[33]钟 熙、宋铁波、陈伟宏、翁艺敏:《CEO任期、高管团队特征与战略变革》,《外国经济与管理》2019年第6期。

[34]黄莲琴、赵子君:《高管背景特征、股利羊群行为与公司价值》,《福州大学学报》(哲学社会科学版)2019年第2期。

[35]孙德升:《高管团队与企业社会责任:高阶理论的视角》,《科学学与科学技术管理》2009年第4期。

[37]王小鲁、樊 纲、胡李鹏:《中国分省份市场化指数报告》(2018),北京:社会科学文献出版社,2019年。

[38]限于篇幅,滞后性检验部分和拓展性分析部分控制变量的回归结果未报告,相关结果留存备索。

[41]限于篇幅,该部分稳健性检验未报告回归结果,相关表格留存备索。

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中学生数理化·高一版(2021年2期)2021-03-19

云南画报(2020年9期)2020-10-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

知识经济·中国直销(2018年8期)2018-08-23