金融杠杆率对我国地区高技术产业创新效率的影响研究

2021-08-29 12:08:44郑兴无刘思浓

生产力研究 2021年7期

郑兴无,刘思浓

(中国民航大学 经济与管理学院,天津 300300)

一、引言

高技术产业是地区技术发展水平和产业竞争能力的集中体现,在创新驱动高质量发展与转型的新发展阶段,新技术产业创新引领和战略先导的作用更为突出。高技术产业的先进技术发展导向也意味着产业演进过程中持续的高强度创新研发投入,故如何有效动员各种渠道的资金投入研发过程,缓解微观主体的研发资金约束,在实现整体技术创新与进步的过程中,逐步提高创新的投入产出效率就成为技术发展政策的重要规制内容。创新效率测度了产业研发投入与研发产出之间的转换关系,是表征地区高技术产业创新能力的重要标准。产业创新效率不仅与研发主体的投入规模与结构、过程组织机制和研发激励等因素有关,也与地区的技术创新政策、宏观创新环境、投融资金融体系等紧密相关。以往研究阐释了政府研发支持政策、改进的创新环境以及区域创新集聚等因素(杨浩昌和李廉水,2019;刁秀华等,2018;于伟等,2019)[1-3]对高技术产业创新效率的积极意义,但少有从宏观金融发展水平,特别是金融杠杆水平来研究各地区金融杠杆率对高技术产业创新效率的影响。

高技术产业的创新活动具有研发投入高、风险大等特征,其创新效率的提升有赖于充足且稳定的资金予以保障,罗能生等(2018)[4]研究发现通过负债的方式利用资本杠杆是提升创新主体创新能力的有效方法。而过高的金融杠杆率又意味着较重的还本付息压力以及较高的财务风险,对创新效率的提升又起到一定的制约作用。于是一方面需要借助金融市场维持适度的杠杆率以保障创新活动所需的研发资金投入,另一方面在地区层面又对金融杠杆率提出了规制要求,以防范系统性金融风险。那么宏观金融杠杆水平如何影响地区高技术产业创新效率,又是否存在一个最优金融杠杆率使得地区高技术产业创新效率达到最高就成为高技术产业提速创新效率、金融体系有效支持技术创新等政策机制迫切需要阐述的问题。这里运用随机前沿模型测度出我国各地区高技术产业创新效率,在系统解析杠杆率影响高技术产业创新效率的实现机制基础上,使用我国地区面板数据实证分析金融杠杆率对高技术产业创新效率的影响。

二、文献评述作用机制与研究假设

高技术产业的技术创新与研发活动往往意味着持续且大量的研发资金投入。较高的金融杠杆水平有利于发挥企业的资本支持效应,提供充足的资金保障,缓解研发资金投入的融资瓶颈制约,提高投资效率(王玉泽等,2019)[5]。提高金融杠杆水平能够使高技术产业以较少的资本控制更大的资产规模,产生更多的现金流,而充足的现金流能够增加地区研发支出并降低由于资金链断裂而使创新生产活动无法持续的风险。企业作为地区高技术产业的研发创新主体,高金融杠杆率意味着企业的高负债率,一方面,债务所产生的利息作为财务费用不计入税前利润,抵消部分贷款成本,起到一定的避税效果,从而提高企业用于研发创新活动的资金,降低创新失败的风险(樊勇和王蔚,2014)[6];另一方面,高负债率会刺激地区高技术产业加大研发投入通过获取新技术以提高收益(Meyer,1998)[7]。李冲等(2016)[8]认为金融机构具有风险的跨期配置功能,不仅可以为创新融资提供特殊的贷款及金融租赁等服务,还可以利用债权治理机制改善创新管理,提高创新效率。

然而高技术产业的研发创新活动也具有投资周期长、风险高等特点,过高的金融杠杆水平意味着更多的资金进入研发过程,必将伴生更高的财务风险和研发失败的风险。当金融杠杆率较高时,企业为了规避风险不得不减少研发创新活动,并采取相对谨慎的创新投资决策(Wang 和Thornhill,2010)[9],不利于创新效率的提升。较高的金融杠杆率虽然在一定程度上能够刺激企业通过引入高技术获得高额利润,但过高的金融杠杆率也会使其为了保障偿债而不得不缩减研发投入,不利于地区研发创新活动的开展。金融杠杆率在一定程度上反映了地区金融资源配置的合理程度,体现金融服务实体经济的水平(徐明和刘金山,2017)[10],当金融杠杆率过高时,若经济体系不能够完全有效利用这些杠杆资金,过剩资金可能会脱离实体经济,扰乱甚至损害市场经济秩序,降低创新产出效率。另外,过高的金融杠杆率由于在企业创新主体中所存在的委托代理问题减少了成本较高、周期较长但具有收益前景的研发创新活动(王玉泽等,2019)[5],不利于地区高技术产业创新效率的提升。

综上,高技术产业的创新效率可能因金融杠杆水平的不同而存在差异。适度提高金融杠杆水平通过提供更多的融资机会以及充足的资金保障等途径对高技术产业的创新效率具有积极的影响作用,而过高的金融杠杆率又会增加创新环境的不确定性,不利于地区创新效率的提升。由此,提出假设:金融杠杆率对高技术产业创新效率具有先促进后抑制的倒“U”型影响效应,即金融杠杆水平的提升能够推动高技术产业创新效率的提高,但当金融杠杆率超过一定水平后,随着金融杠杆率的继续提升,研发创新活动风险增加,对高技术产业创新效率产生抑制性作用。

三、研究设计

(一)模型构建

金融杠杆率与高技术产业创新效率的研究涉及创新效率和金融杠杆率的表征测度,对于创新效率,目前主要的测度方法有参数法和非参数法两类,非参数法主要以数据包络分析为代表,主要适用于多投入多产出的效率度量,缺点为忽略了测量误差(朱有为和徐康宁,2006)[11]。参数方法主要以随机前沿模型为代表,依赖于对数据的随机性假设并采用计量方法对前沿函数进行估计,排除了测量误差与统计上的干扰。于是本文将构建随机前沿模型来对高技术产业创新效率进行相关影响研究,采用Battese 和Coelli(1995)[12]所提出的研发创新生产函数并将其两边取自然对数有:

NEWY为创新产出变量;RDK和RDL分别为研发资本与研发劳动投入;uit为技术非效率项。研发创新效率TE为实际产出与前沿面产出的距离,即TEit=NEWYit/[f(RDKit,RDLit)exp(vit)]=exp(-uit)。创新效率函数的估计形式如式(2)所示。

研发资本与研发劳动等研发要素的投入是影响高技术产业创新效率的直接因素;此外高技术产业的自身发展特征也能对其创新效率产生影响,诸如地区高技术产业的企业规模以及企业经营状况等;不同地区创新系统中的创新环境因素也对高技术产业创新效率发挥作用,如已论及的金融杠杆率。此外,完善发达的市场化程度以及基础设施发展水平通过为高技术企业开展创新活动创造良好的创新环境从而对其创新效率也会产生影响。

这里重点关注地区金融杠杆率对高技术产业创新效率的影响,则基准模型设定如下:

finlit和分别为i地区t年的金融杠杆率及其二次项;λ1和λ2为对应的估计系数;λ1若为正表示金融杠杆率对高技术产业创新效率具有正向影响,反之,则为负向影响;λ2若为正说明金融杠杆率对高技术产业创新效率有先抑制后促进的正“U”型影响作用,若显著为负说明金融杠杆率的提升对高技术产业创新效率有先促进后抑制的倒“U”型影响作用。scale为地区高技术产业企业规模;profit表示高技术产业的经济绩效;mar为各地区的市场化程度;faci表示地区基础设施发展水平。

(二)数据说明和指标选取

1.被解释变量:创新效率的测度。使用随机前沿模型对高技术产业创新效率TE的测算,依赖于实际创新研发产出NEWY、研发资本存量RDK以及实际研发劳动投入RDL的定义与测算。

创新产出。高技术产业的创新产出多以专利授权数量和新产品销售收入等指标来表征,由于新产品销售收入在测度企业创新产出能力的同时还能够在一定程度上体现创新成果的市场价值。这里将以新产品销售收入作为地区高技术产业实际的创新产出指标。

创新投入。研发创新的投入主要包括研发资本和研发劳动投入两种。研发劳动投入采用各地区高技术产业R&D人员折合全时当量。研发资本投入的核算较复杂,以地区高技术产业R&D经费内部支出中的仪器和设备经费支出表征各地区高技术产业的研发资本支出,并采用永续盘存法进行存量化处理。即:

RDKit为地区i第t时期的资本存量;Ii(t-1)为第(t -1) 年研发资本支出,并以2000 年为基期进行平减;δ为折旧率,吴延兵(2008)[13]分别取15%和25%的折旧率来测算我国的R&D资本存量,高技术产业的创新研发设备折旧率相比于一般产业较高,这里取20%。基期RDKi0由RDKi0=Ii0/(a +δ) 得出,a为基期后五年研发资本支出的年平均增长率①在计算基期时,所计算的增长率为R&D 经费支出仅五年的平均增长率,但是青海省近五年的平均增长率为负,并且其绝对值大于折旧率,所以青海省取了近八年。。

2.变量、指标与数据。核心解释变量为金融杠杆率(finl)。以金融机构本外币贷款余额与地区国内生产总值的比值衡量(郭文伟和周媛,2020)[14]。

控制变量:企业规模(scale),较大规模的企业不仅实力雄厚并且拥有较强的抵御风险能力,企业规模越大越有利于创新,以各地区高技术产业主营业务收入与企业数量的比表示;经济绩效(profit),经济绩效直接反映了企业的经营状况,良好的经营管理水平是高技术企业提高创新效率的有利条件,这里以各地区高技术产业的利润率表示其经济绩效;市场化程度(mar),完善发达的市场化程度能够改善地区的资源配置,以个体和私营企业就业人数在地区总就业人数中所占的百分比表示(王燕等,2018)[15];基础设施建设(faci),以各地区的公路密度表示,即各地区公路线路里程与地区的人口数之比。各变量的定义和特征如表1 所示。

表1 变量描述性统计

3.数据来源。以我国30 个省份地区面板数据为研究样本(不含港澳台和西藏),样本区间为2001—2018 年。数据来自《中国高技术产业统计年鉴》《中国统计年鉴》《中国金融年鉴》等,为保证数据的连贯性,对于部分缺失值通过线性插值法进行补充①由于国家统计局未出版2018 年度《中国高技术产业统计年鉴》,所以高技术产业2017 年的相关数据根据2016 年与2018 年数据平均算得。。

(三)回归结果

基准回归模型的豪斯曼检验结果支持使用固定效应模型。表2 为基准模型的估计结果。模型(1)和模型(2)分别为未控制其他变量以及控制其他变量情况下金融杠杆率对高技术产业创新效率的回归结果;模型(3)和模型(4)分别为加入金融杠杆率的二次项后的回归结果;为克服模型中变量存在内生性问题,模型(5)和模型(6)分别将金融杠杆率及其二次项做了相应内生性处理后所进行的两阶段最小二乘回归。

表2 基准回归结果

金融杠杆率的回归系数显著为正,且其二次项系数显著为负,说明随着地区金融杠杆率的提升对高技术产业创新效率表现为先促进后抑制的影响作用,即金融杠杆率对高技术产业创新效率的影响趋势表现为倒“U”型。为克服模型中金融杠杆率及其二次项所存在的内生性问题,这里分别将对应变量的滞后一期作为工具变量进行2SLS 回归,如模型(5)和模型(6)所示,弱工具变量检验的结果为拒绝原假设,金融杠杆率及其二次项的回归系数与前述模型相似,仍然支持前述模型的结论。金融杠杆率对高技术产业创新效率存在“先扬后抑”的倒“U”型的影响作用。表3 中Utest 检验下的p值小于1%且拐点值为1.763 9 落在了有效区间,进一步验证了金融杠杆率与高技术产业创新效率之间的倒“U”型关系,支持了前文所提出假设的基本推定。

表3 Utest 检验结果

高技术产业企业规模的回归系数显著为正,企业研发效率的改善需要一定的规模经济性,规模越大的企业由于成本分摊的优势所能获得的研发回报越高(Chen 等,2004)[16]。高技术产业企业经济绩效对高技术产业创新效率具有显著的正向影响,拥有良好经济发展绩效的企业不仅有能力采用更先进的技术和设备,同时也能够为员工提供更好的工作环境和福利,进而有助于创新效率的提高(吴延兵,2006)[17]。完善发达的市场化程度能够有效发挥市场机制的研发资源配置作用,促进要素价格和资源配置达到更优状态,从而提高创新效率。良好的创新环境依赖于地区基础设施的建设发展,并且完善发达的基础设施建设水平能够降低企业的交通、信息成本(杨青峰,2013)[18],提高创新效率。

(四)分地区回归

基准回归结果基本推定了金融杠杆率对地区高技术产业创新效率的倒“U”型影响效应,为了进一步检验回归结果的稳定性,这里将分别对东、中、西三地区进行回归分析。并将各地区金融杠杆率滞后一期作为工具变量进行2SLS 回归,回归结果见表4。三地区金融杠杆率的一次项系数均显著为正且二次项系数均显著为负,进一步支持了上述结论。

表4 分地区基准回归结果

四、稳健性检验

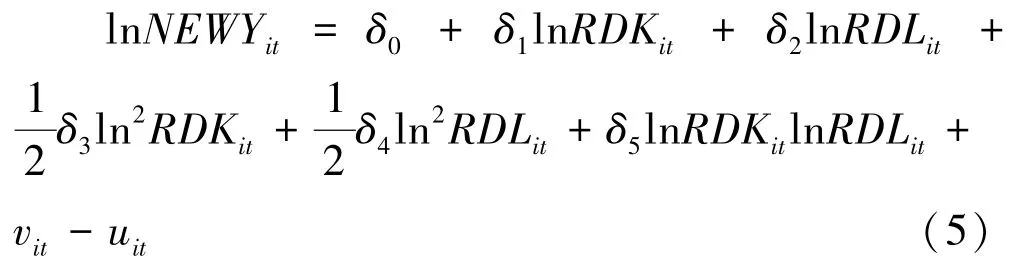

随机前沿模型中的前沿生产函数除了前文中所使用的柯布-道格拉斯生产函数外,超越对数生产函数形式由于放松了传统生产函数的产出固定弹性以及技术中性的假设更适宜表达我国的创新生产过程(白俊红,2011)[19]。这里将构建基于超越对数创新生产函数的随机前沿模型对高技术产业创新效率重新测度,检验前述回归结论的稳健性。建立如下所示的超越对数创新生产函数形式:

基于超越对数创新生产函数所测度的高技术产业创新效率作为被解释变量进行回归分析,结果如表5 中模型(13)和模型(14)所示,回归结果仍支持了金融杠杆率对高技术产业创新效率先促进后抑制的倒“U”型影响作用。模型(15)-模型(17)为重新测度高技术产业创新效率后的分地区结果,三地区均验证了金融杠杆率与高技术产业创新效率之间的倒“U”型关系。此外,总体样本以及分地区样本的2SLS 两阶段最小二乘回归结果也支持上述结论,由于篇幅限制,这里不再报告。

表5 以超越对数创新生产函数计算的创新效率为被解释变量的回归结果

五、结论

高技术产业作为知识密集型和技术密集型产业正在逐渐成为我国当前和未来经济发展中新的增长点,技术创新与引领能力是高技术产业发展的核心动力,高技术产业创新效率的提升有赖于完善发达的创新环境和金融发展体系。以我国地区面板数据为样本,使用随机前沿模型测算各地区高技术产业的创新效率,并回归分析金融杠杆率对我国地区高技术产业创新效率的影响,回归结果显示金融杠杆率与高技术产业创新效率存在“先扬后抑”的倒“U”型关系。当地区金融杠杆率低于1.763 9 时,金融杠杆率的提升能够促进高技术产业创新效率,降低创新风险;当地区金融杠杆率高于1.763 9 时,随着金融杠杆水平的继续提升,创新风险增加,对高技术产业的创新效率产生抑制性作用。分地区回归和稳健性检验的结果也支持了相关的分析结论。此外,高技术企业自身特征即经营状况以及外部创新环境等也是影响高技术产业创新效率的重要因素。

适度的金融杠杆水平有助于提升高技术产业的创新效率,以促进创新发展和高质量发展,过高或过低的金融杠杆水平都不利于技术创新效率。本文系统阐释了金融杠杆率对高技术产业创新效率的影响作用机制,研究结果有很强的现实意义:(1)充分利用金融杠杆对高技术产业创新效率的正向推动作用,同时也要注意金融杠杆过度增加所引发创新主体偿债压力过大、创新风险上升等负面效应。深入落实国家去杠杆政策的同时合理控制降杠杆的节奏和速度,为全面提升高技术产业创新效率提供良好的金融发展环境;(2)优化高技术企业研发活动的财税支持制度,减负提效,增强企业自身盈利能力,提高企业研发创新活动中的抗风险能力;(3)加快金融体制改革进程,完善金融支持创新体系,构建多元化的投融资体系,一方面保证企业研发资金来源的稳定性,另一方面为企业创新研发活动营造出良好的融资环境,避免融资渠道单一等问题,促进创新效率的提升;另外,良好的市场环境以及基础设施水平也是研发创新活动实施的有利条件,因此也要注重规范市场秩序,完善基础设施等外部条件。

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

金桥(2018年12期)2019-01-29 02:47:36

经济技术协作信息(2018年4期)2019-01-23 07:18:30

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

中学生数理化·八年级物理人教版(2018年6期)2018-06-26 08:36:36

汽车观察(2016年3期)2016-02-28 13:16:25

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国卫生(2015年8期)2015-11-12 13:15:24

中学科技(2014年8期)2014-09-27 05:49:41

航天器工程(2014年1期)2014-03-11 16:35:07