福建省海洋工程装备制造产业发展SWOT分析*

2021-08-27 08:10罗伟林程心太

海峡科学 2021年7期

罗伟林 程心太

(1.福建省船舶与海洋工程学会,福建 福州 350005;2.福州大学机械工程及自动化学院,福建 福州 350108)

1 概述

21世纪是人类挑战海洋的新世纪,开发和利用海洋已经成为人类获得新资源、扩大生存空间、推动经济社会发展的一个战略重点,成为新一轮产业革命的前沿领域。目前全球海洋经济规模已排到全球第七大经济体,约为2.6万亿美元。2020年我国海洋生产总值80010亿元,对国民经济和社会发展发挥了积极带动作用,数字经济、智能经济、生物经济、海洋经济和绿色经济等五大新经济形态将成为引领“十四五”产业发展的核心力量。面对新一轮科技革命与产业变革的要求和国际上海洋新兴产业发展新趋势以及“十四五”时期国家经济转型升级、高质量发展的总体要求,大力发展海水淡化与综合利用、海洋可再生能源、海洋药物与生物制品、海洋工程装备等海洋新兴产业,促进海洋产业转型升级,提升海洋产业发展质量和核心竞争力,抢占国际海洋科技产业竞争制高点,成为建设海洋强国的必由之路。

福建省是海洋大省,“十三五”期间福建海洋生产总值保持10%以上的年增长速度,2018年福建全省海洋生产总值达10095亿元,首次突破万亿大关。2020年实现海洋生产总值约1.15万亿元,居全国第三位。目前,福建省已明确提出构建海洋工程装备产业链,打造国家级船舶、海洋工程装备修造基地等战略目标,以海洋工程装备为主导的海洋新兴产业正在快速发展,海洋工程装备制造已形成了一定的产业体系,是福建省战略性新兴产业的重要组成部分,但仍存在产值占比不高、产品附加值偏低、创新驱动作用有待强化等问题。因此,对福建省海洋工程装备制造产业发展战略进行分析并提出建议具有现实意义,但以往研究多基于定性分析[1-3]。本文基于目前福建省海洋工程装备产业的发展现状,应用层次分析法(AHP)进行了SWOT分析,在定量和定性分析结果的基础上提出发展建议。基于SWOT模型的AHP分析是一种定性定量相结合的分析方法,已被成功应用于许多行业发展规划,如海洋工程[4]、航运业[5]、外资企业[6]等。

2 福建省海洋工程装备制造产业现状分析

2.1 自身优势

2.1.1 海洋资源丰富

福建省海岸线长3752km,居全国第二位,全省海域面积13.6万km2,拥有丰富的油气、矿产、生物、海岛、港口、可再生能源等资源,具备发展海洋装备产业的得天独厚的自然资源优势。台湾海峡盆地西部有1.6万km2的油气蕴藏区域;海岸带和近海已发现60多种矿产,其中20余种有工业利用价值;近海生物种类3000多种,可作业的渔场面积12.5万km2;有面积大于500m2以上的海岛1321个;海岸线曲折率达1∶7.01,为全国之最,由此形成众多天然良港,全省共有大小港湾125个,可建万吨级以上泊位的深水岸线长210.9km;50m以下水深海域风能理论蕴藏量1.2亿kW以上,全省波浪能资源蕴藏量2210.45 MW,在我国沿海海域仅次于台湾和广东,可开发的潮汐能年发电量283.84亿kW·h,居全国首位[7]。

2.1.2 海工企业区域集群化发展

近年来,在政府的支持下,形成了以闽江口和厦门湾为核心的海工装备企业集聚区,创建了闽台蓝色经济产业园(福州)和高端海洋装备智能制造产业园(漳浦),集聚了海工船舶、港口装卸、海上起重机、海底铺管、深海采矿船、大型双燃料汽车滚装船、邮轮型客滚船、海上风电钢结构、深远海养殖装备、海上豪华游艇和防腐防污材料、水下作业机器人等高端海洋装备制造企业;培育成长了马尾造船、厦船重工、东南造船、华东船厂、诺尔港机、豪氏威马、福船一帆、湘电风能(福建)、瀚盛游艇、哈德森游艇和厦门双瑞船舶涂料、福建海图智能科技等一批特色鲜明、具有较强竞争优势的海洋工程装备制造企业。

2.1.3 部分高技术船舶装备技术水平先进

在主流船型船市低迷的情况下,福建省船舶工业集团有限公司(福船集团)结合市场形势,加快培育新经济增长点,推动企业产品结构调整,拓展企业发展空间。产品除了三大主力船型(集装箱船、散货船、油船)外,还包括227m深海采矿船、2800客邮轮型客滚船、2100-8500CARS汽车运输船、350英尺自升式平台、84m双体半潜多用途移动平台、海上风电一体化作业移动平台、万米载人潜水器作业支持保障船、敷缆船、饱和潜水支持船、70~89m电力推进平台供应船、33~105m系列海洋工程多用途工作船、远洋渔船、军工船舶以及深远海智能环保型鲍鱼养殖平台等。在海工辅助船方面,福建东南船厂和马尾船厂等承接了大量订单,其制造水平已达到国际先进、国内领先。马尾造船建造的227m深海采矿船属于全球首制,代表当今世界深海采矿作业领域的技术前沿。

2.1.4 海峡西岸经济区区位优势

福建省海峡西岸经济区,东与台湾地区一水相隔,北承长江三角洲,南接珠江三角洲,是我国沿海经济带的重要组成部分,在全国区域经济发展布局中处于重要位置。福建省在海峡西岸经济区中居主体地位,2019年福建经济总量占整个经济区的62.5%。近年来,平潭综合实验区、中国(福建)自由贸易试验区、“21世纪海上丝绸之路”核心区、福州新区、福厦泉国家自主创新示范区、国家生态文明试验区等先后获中央批复成立,境内外制造业项目纷纷集聚福建。例如,2020年11月,海上风电装备、海底电缆、海上风电柔性直流输电系统等四个海洋装备制造产业项目在漳州签约落地,计划总投资145亿元。

2.2 自身劣势

2.2.1 产业基础薄弱,产业规模小,产业链不完善

整体上,福建省海洋装备制造业规模小,市场份额较低。海洋工程装备制造主要集中在载体建造和装备的集成,部分企业位于产业链下游,缺乏核心竞争力,产品附加值不高、市场竞争力不强。中高端行业规模不大,满足市场需求的特色化、差异化、高端化产品不多,许多关键基础材料、核心零部件(元器件)、工业系统等基础领域产品不能自给。在关键的核心设备、配套、服务、调试、海上安装及工程总包等方面发展滞后,尤其在高附加值的核心配套领域,自配套率低于10%。

2.2.2 研发设计能力弱

目前,从世界范围来看,海洋装备行业可分为三大阵营。处于第一阵营的公司主要在欧美和日本,在总承包和研发设计方面,他们依然占市场主导地位,掌握着大量的关键设计技术和专利技术。第二阵营是韩国和新加坡,他们在总装建造领域快速发展,占据领先地位。我国还处于制造低端产品的第三阵营[8]。从国内看,海洋装备制造和研发设计基地仍集中在环渤海、长江口及珠三角一带,福建同国内其他海洋强省(市)相比还存在明显距离,研发设计能力还不能支撑产业快速发展要求,全省现有船舶与海洋工程装备研发设计企业约20家,省内高校仅集美大学拥有船舶与海洋工程本科专业。缺乏试验基础研发条件(目前福建省仍是全国沿海地区中为数不多的缺乏基础试验平台的省份之一),在海洋装备制造关键领域缺乏具有自主知识产权的核心技术,对高端海洋装备研发设计能力还比较弱。

2.2.3 缺乏统筹规划和稳定的项目支持

海洋装备行业属于“三高”行业,其高风险性特点使得统筹规划具有重要意义。但目前福建没有海洋装备对口管理职能部门,无法统筹全省的海洋装备发展,出现了重复建设和资源集中在中低端产品而高端产品发展不足甚至空白的问题。此外,目前福建省海洋项目主要集中在海洋水产、海洋生物、海洋环境等方面,海洋装备产业缺乏稳定的项目支持。海洋装备行业“高技术”的特点决定了该行业产品研发难度大、周期长的特点。而缺乏稳定的项目支持,将直接影响行业技术水平及成果的产业化。

2.2.4 高端人才缺乏

海洋装备产业是技术密集型产业,对高端人才需求强烈。目前福建省海洋科技力量主要集中在海洋水产、海洋生物、海洋环境等方面,支撑海洋新兴产业发展的科研力量不足,尤其在海洋装备行业,科研力量严重不足,人才队伍专业结构不够合理,缺乏高端创新型研发人才、高级营销和项目管理人才、高级技能人才,难以适应产业发展的需求。

2.3 外部机遇

2.3.1 政策支持

海洋工程装备制造业是我国战略性新兴产业的重要组成部分和高端装备制造业的重点方向,是国家实施海洋强国战略的重要基础和支撑。2017年,工业和信息化部、发展改革委等部委联合发布《海洋工程装备制造业持续健康发展行动计划》。2018年,福建省出台《关于进一步加快建设海洋强省的意见》,明确提出了支持海洋工程装备和高端船舶的发展。2020年12月,福建省“十四五”规划(建议)指出,“做强做优海洋渔业、船舶制造、海工装备等产业,培育海洋生物、海水综合利用等新兴产业”,这将为福建省海洋装备制造产业发展提供强大的支持。

2.3.2 海洋装备成为船企转型升级方向

在航运和造船市场双低迷、原油价格持续低位运行的大环境下,国内传统船舶企业纷纷探寻向海洋装备的转型升级发展之路。2017年,国务院发布了《船舶工业深化结构调整,加快转型升级行动计划》,福建省出台了《关于促进船舶工业转型升级十一条措施的通知》。福建省船舶企业逐步向“相关多元”产业发展,在“聚焦主业,拓展战略性新兴产业,推动产业转型升级”的战略导向下,已经形成了船舶及海洋工程装备修造和新能源装备制造板块共同发展的局面,现在已进入转型升级和技术进步的关键期。

2.3.3 海洋可再生能源开发

党的十九大以来,我国就能源转型与绿色发展作出重大部署,促进了我国能源结构的优化。从长远来看,发展海洋可再生能源是国家能源发展战略的重要方向,市场前景巨大[9]。福建省海岸线漫长,海域辽阔,拥有丰富的海洋可再生能源。为了实现开采的经济性,需要在开采工艺以及相应的海洋装备方面高度创新。目前,福建省海上风电发展已成必然,多个海上风电项目落户福建,海洋装备产业将迎来非常可观的装备制造安装服务的需求。福建省船舶工业集团有限公司2020年风电板块业务实现营业收入314851万元,占集团业务收入的10%。

2.3.4 深海养殖

传统的养殖产业以作坊式近海养殖为主,对环境造成较大的破坏。大力发展高端深远海养殖技术,释放近海养殖压力,已迫在眉睫。福建作为海洋大省,诸多水产品产量位居全国前列。但福建省受海峡“狭管效应”的影响,季节性风急浪大,要实现海水养殖业从近海步入深远海,需要先进的深海养殖装备,实现在恶劣海况下抗风浪生存、抗变形、抗腐蚀、减少附着物、生产机械化与自动化和智能化、远程及水下监控、海水淡化、风光柴蓄综合电力供给系统等应用技术的集成。

2.4 外部威胁

2.4.1 市场竞争激烈

从全球海洋装备市场来看,我国处于制造中低端产品的第三阵营,国际市场竞争相当激烈,而且随着中国劳动力优势的逐渐消失,包括海洋装备制造在内的国际制造业的竞争在未来将更为激烈。从国内市场来看,中船集团、中船重工、太平洋造船集团、中远海运、振华港机等大型企业依靠技术、人员和资金实力,占据了大部分的市场份额,福建省海洋装备制造企业规模较小,尽管福船集团在海工辅助船等细分市场具有较强的市场竞争能力,但近年来海工装备市场需求量萎缩,面临着巨大的市场竞争压力[10]。

2.4.2 海工装备内需、外需不足

我国经过三十多年的快速增长和建设,目前经济发展进入新常态,高速增长阶段已经过去,内需不足,基础设施建设已告别大规模扩张阶段,高端装备制造业发展的市场需求遇到瓶颈,不利于高端装备制造业稳定持续扩张。国际上,目前国际油价持续低位震荡,原油库存以惊人的速度累库,运营市场需求大幅下滑,全球海工装备市场延续惨淡行情,海工装备日租金和利用率双双受挫,被迫陷入闲置状态,需求萎缩加剧供需矛盾,各类海工辅助船的新建价格也持续处于历史低位水平。

2.4.3 融资困难

海工装备产业属于资本密集型产业。目前,国际油价持续低迷给海工装备市场带来了巨大冲击,海工装备建造市场出现了“量价齐跌”的走势,大量在建项目被搁置甚至撤单。能够落实租约的项目越来越少,即便有租约,租约期限通常无法匹配融资期限,租约收入通常也无法满足应还本息的需求。在这种形势下,金融机构的信贷政策持续收紧,融资条件的审核更加严苛、更加谨慎,海工装备融资市场出现了较大程度的萎缩,企业资金总量缺口问题严重,融资成本居高不下。

2.4.4 产能过剩

尽管当前海工装备市场不景气,但是仍然有很多企业试图涉足海工领域。但如果缺乏政策的有效引导和规范,企业不顾自身的能力水平而进军海工市场,这对海洋装备产业的发展是十分危险的。与已经成功转型的企业相比,后期跟进的企业面临的风险会更大,将导致海洋装备制造领域大而不强、乱而分散,低附加值产品的同质化、无序竞争使得未来可能陷入结构性产能过剩的困境。

3 福建省海洋工程装备制造产业SWOT-AHP分析

3.1 SWOT模型

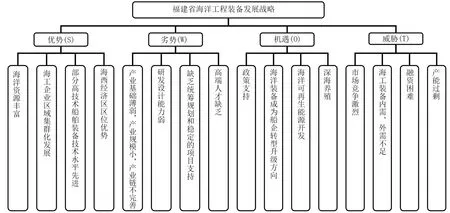

根据前文对福建省海洋工程装备制造业优势、劣势、机遇和威胁的定性分析,建立如图1所示的SWOT分析模型。

图1 福建省海洋装备制造产业SWOT分析模型

3.2 AHP分析

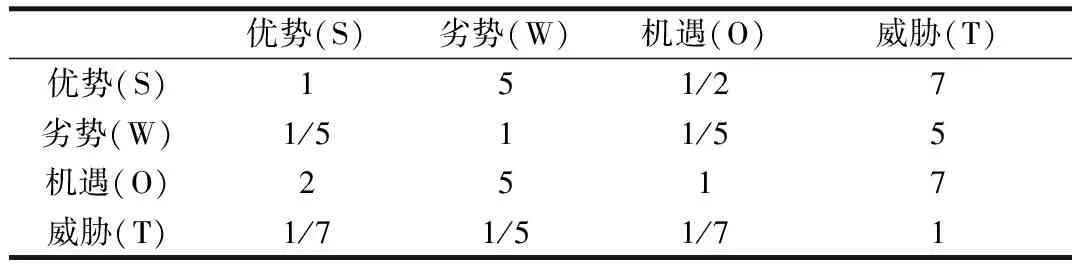

根据层次分析法,分别对各层次构建判断矩阵,分析判断矩阵中各因素的相对重要性。为此,邀请了福建省船舶与海洋工程领域内23位专家对判断矩阵中各因素进行分析、评估和比较,运用Delphi方法取得了一致性结果,如表1~表5所示。表中的相对重要性衡量标度分1~9级:1-同样重要;3-稍微重要;5-明显重要;7-强烈重要;9-极端重要;2、4、6、8为单数标度之间的中间值。

表1 福建省海洋装备制造产业发展战略选择判断矩阵A

表2 福建省海洋装备制造产业发展优势(S)判断矩阵

表3 福建省海洋装备制造产业发展劣势(W)判断矩阵

表4 福建省海洋装备制造产业发展机遇(O)判断矩阵

表5 福建省海洋装备制造产业发展威胁(T)判断矩阵

对各矩阵计算其最大特征值λmax和所对应的归一化特征向量,并在此基础上计算层次单排序一致性指标CI、CR的值,其中,随机性一致性指标RI统一取0.9。计算结果如表6所示,可以看出,CR<0.1,因此,各判断矩阵通过一致性检验。

表6 各判断矩阵特征值、特征向量及层次单排序一致性检验

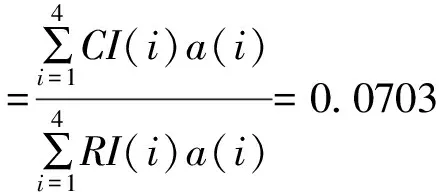

在层次单排序一致性检验的基础上,再进行层次总排序一致性检验。根据表6结果,可得:

(1)

其中,CI、RI为S、W、O、T判断矩阵对应的一致性指标,a(i)为判断矩阵A的特征向量元素。从结果看,CR总< 0.1,因此,通过一致性检验。进一步可计算S、W、O、T中各要素对战略选择判断矩阵A的层次总排序,计算结果如表7所示。

表7 层次总排序计算结果

根据上表计算结果,可绘制SWOT四边形进行战略分析,如图2所示。可以看出,与坐标轴围成的四个三角形中,SO三角形面积最大,因此优先战略选择为SO战略(开拓型战略)。由于在开拓型战略中又可细分为实力型(方位角0<θ≤45°)和机会型(45°<θ≤90°)两类,因此还可进一步判断。根据表7可计算出四边形重心坐标为(0.0338,0.0745),如图2所示,位于机会型SO一侧。因此,优先采取机会型SO战略。

图2 福建省海洋装备制造产业SWOT战略四边形

4 结论

根据以上分析结果,目前福建省海洋装备制造产业适宜采用机会型的SO战略,即抓住外部机遇同时依靠内部优势来发展海洋装备制造产业。根据权重分析结果,对于外部机遇,抓住当前从中央到地方政府给予政策支持的机遇;对于内部优势,重点发挥海工企业区域集群化发展优势。为此建议:①制定福建省海洋装备制造产业中长期发展规划和实施方案。根据福建省各设区市自身海洋资源禀赋、特色和区域产业发展实际,统筹全省海洋工程装备制造业发展布局,建设特色明显的错位和差异化的海洋装备制造业。②促进产业主管部门出台相关产业政策和实施条例,切实加大财税、金融支持,推进兼并重组,帮助开拓市场,强化人才支撑。③立足于福建省海洋装备制造现有基础和水平,结合各区市自身海洋资源禀赋、特色和区域产业发展实际,发展具有海西特色、与其他省、市、自治区明显错位和差异化的海工装备制造业。支持国企马尾造船、厦船重工等实施智能化转型,鼓励发展深海采矿船、汽车运输船、邮轮游艇等高技术船舶、深远海渔业养殖装备、海上风电装备制造;支持厦门建设邮轮生产基地和游艇帆船国际展销中心;支持厦门、福州、漳州等地建设游艇工业园区及游艇码头。④推动海洋船舶产业军民融合发展,加强福建与中国船舶集团等央企项目合作,建设东南沿海重要保障基地。

猜你喜欢

水上消防(2022年1期)2022-11-20

山东冶金(2022年4期)2022-09-14

山东冶金(2022年2期)2022-08-08

海峡姐妹(2020年2期)2020-03-03

宁波大学学报(理工版)(2020年1期)2020-01-09

海峡姐妹(2019年11期)2019-12-23

海峡姐妹(2018年1期)2018-04-12

科学中国人(2017年36期)2017-06-09

海峡姐妹(2017年1期)2017-02-27

装备环境工程(2015年4期)2015-02-28