人民币实际有效汇率波动来源分析

2021-08-27 02:04:46张志柏谢浩然

内江师范学院学报 2021年8期

张志柏,谢浩然

(南京财经大学 金融学院,江苏 南京 210023)

0 引言

自二十世纪七十年代初期的固定汇率制度崩溃以来,许多国家的实际有效汇率都经历了巨大的波动.而汇率的波动可能对产出、国内价格、股票指数、进出口贸易等宏观经济层面产生相当大的影响[1].所以,了解汇率波动背后的影响因素对于评估这些波动对经济的影响和制定恰当的宏观政策至关重要.

自改革开放以来,中国的经济发展取得了非凡的成果,1978年至2019年中国的平均GDP增速达到近10%.中国作为一个新兴经济体,经济的飞速发展使其出现了币值不稳的现象.从1994年到2019年末,中国的汇率制度可以分为两个阶段.第一个阶段为1994年至2005年,中国于1994年通过汇率制度改革建立了单一汇率下有管理的浮动汇率制度.至此,人民币汇率处于一个缓慢、小幅的上升状态.而1998年的亚洲金融危机导致资本外流,此时人民币面临贬值的压力.第二个阶段为2005年至2014年,人民币放弃了盯住美元而实行参考一篮子货币的管理浮动汇率制度.由于人民币与这一篮子货币并不是严格挂钩,这导致人民币的实际有效汇率在这一期间呈现出了巨大的波动,并且人民币对美元汇率于2005年开始了一个长达10年左右的持续、缓慢的升值过程.第三个阶段则为2014年至今.2014年是人民币汇率走势的一个转折点.在此之前,中国的经济持续高速增长,导致资本账户及经常账户长期出现“双顺差”,人民币汇率在绝大多数时间内都面临着巨大的升值压力.而在2014年第三季度以后,由于国内外经济基本面的变化,中国开始出现资本账户逆差,人民币面临贬值的压力.至此人民币汇率开始由单向升值阶段向双向波动阶段转变.从数据上看,人民币实际有效汇率指数在2002年2月为101.5,在2004年1月为85.8,在2016年2月为130.8,发生了巨大的变化.由于历经汇率制度改革、金融危机等重大事件,中国的实际有效汇率的时间序列性质是非线性的[2].那么是什么原因造成了实际有效汇率的非线性波动呢?这就是本文要研究的关键.

具体而言,本文研究和探讨宏观经济冲击对人民币实际有效汇率波动的动态影响,深入解读不同时期人民币汇率波动的成因,不仅有助于国家在外汇市场上实行宏观调控来稳定人民币币值,还有助于进一步深化金融体制改革,对促进我国开放经济的稳健、快速发展有着积极的现实意义.

1 文献综述

关于实际有效汇率的波动来源,国外已经进行了大量研究.Clarida等[3]在开放宏观经济理论的基础上建立了一个线性的模型,通过实证研究需求冲击、名义冲击、供给冲击对于日本实际汇率波动的重要性.其结果发现需求冲击可以解释绝大部分的汇率波动,而供给冲击和名义冲击则对汇率波动的影响较弱.Valcarce[4]的研究表明,以需求冲击为代表的宏观经济冲击对经济体的影响主要体现在长期.Britta 等[5]运用SVAR模型对美国的汇率波动进行了新的研究.通过引入劳动力供给冲击,该研究发现生产力冲击是实际汇率长期波动的主要原因,而实际需求、货币政策冲击是短期波动的主要原因.这些研究发现,在实际情况不同的经济体中,需求冲击、供给冲击、名义冲击这三类冲击的占比各不相同.但是许多研究表明实际有效汇率的时间序列属性是非线性的.布雷顿森林体系崩溃之后,许多国家几经汇率制度改革,导致其实际汇率的波动性较大,线性模型并不能很好的研究实际汇率波动.Kutana等[6]的研究表明,大多数国家的实际有效汇率倾向于非线性调整,很少出现平滑的均值变化.因此在确定了不同经济体的条件均值非线性和条件方差非线性的基础上,应该采用非线性模型来研究实际有效汇率的波动.一些国外的文献也注意到了汇率波动的非线性,Hoa等[7]利用来自中国、印度、俄罗斯和巴西的数据建立了股票指数与汇率之间的非线性关系.Basher等[8]不仅揭示了石油价格和实际有效汇率之间的非线性关系,而且发现了石油价格和实际有效汇率波动的非对称性.但是这些研究都专注于某一种特定的冲击与汇率波动之间的关系,忽略了宏观经济冲击与汇率波动之间的影响.

国内对于人民币实际有效汇率波动的研究中,一部分体现在通过方差分解等方式检验宏观经济冲击对实际有效汇率的影响,并以此来探讨货币政策、产出冲击、通货膨胀对汇率的影响[9].但是单一的方差分解存在局限性,这是因为方差分解无法推断出宏观经济冲击对汇率波动的异质性.另一部分则是体现在通过检验测量人民币名义汇率的浮动弹性来分析汇率波动的原因[10].这种方法仅将货币供应量和产出作为长期实际汇率波动的两个主要影响因素,在深入探讨名义冲击与产出对人民币实际有效汇率波动的影响机制方面具有局限性.除此之外,部分学者发现了人民币汇率波动的非线性[2],但是他们没有追溯人民币汇率波动的原因.

有鉴于此,本文通过建立非线性模型寻找中国实际有效汇率波动的根源,从而在根本上找出推动实际有效汇率波动的冲击.利用EGARCH模型来检验杠杆效应,从而评估异质性冲击对实际有效汇率的不对称影响.具体而言,本文建立了一个结构向量自回归模型(SVAR)并以此来测度不同类型的宏观经济冲击对人民币实际有效汇率波动的相对重要性.通过方差分解、历史分解来评估供给冲击,实际需求冲击和名义冲击这三种类型的冲击对实际有效汇率波动的影响.其次,采用指数广义自回归条件异方差(EGARCH)模型来描述实际有效汇率的时间序列特性,并以此来研究这三类冲击对实际有效汇率的条件波动性的不对称影响.

本文对人民币汇率波动的研究做了如下几点工作.第一,本文用EGARCH模型研究一般冲击对汇率条件波动率的非对称性,而国内其他研究通常是采用脉冲响应来分析汇率冲击的,没有考虑冲击的非对称性.第二,本文运用了历史分解的研究方法,不仅证实方差分解的结果,还揭示不同的宏观冲击对实际有效汇率波动影响的时变特征.第三,本文运用最新的数据集合,采用宏观经济分析中频率较高的月度数据,以期得到更贴近经济现实的计量结果.

2 理论框架和研究方法

2.1 理论框架

Clarida等[3]构建了分析供给冲击、需求冲击和名义冲击的三变量SVAR模型,并且评估每种冲击对相对产出、相对价格和实际汇率变化的贡献.该模型在结合蒙代尔弗莱明模型的基础上构建了开放型经济体的长期均衡关系,清楚地描绘出了异质性冲击与基本宏观经济变量之间的长期关系,这为之后的许多计量经济分析打下了理论基础.例如Wang[11]利用该模型的长期均衡关系来识别三种结构冲击并分析了冲击的均值回归特性.本文运用了理性预期随机冲击模型来识别需求冲击、供给冲击以及名义冲击对于实际有效汇率波动的影响,并对模型进行修改使其能够更好地识别宏观冲击.我们首先考虑一个开发型经济体:

(1)

这个方法为确定不同的结构性冲击奠定了理论基础,本文为了研究实际有效汇率波动的来源,构造了一个SVAR模型,并对三类冲击施加了结构限制.模型中的变量分别是实际国内生产总值(RGPD)、实际有效汇率(REER)和价格水平(PRIL).SVAR模型被写为:

ΔXt=A0εt+A1εt-1+A2εt-2+…=A(L)εt,

(2)

式中,ΔXt=[ΔRGDPt,ΔREERt,ΔPRILt]T,即ΔXt是由实际国内生产总值、实际有效汇率和价格水平的一阶差分组成的向量.A(L)是一个滞后算子为3×3阶的滞后算子多项式,记滞后算子式A(i,j)=A0(i,j)+A1(i,j)+A2(i,j)+…,i∈{1,2,3},j∈{1,2,3},且结构冲击必须满足下列条件:

(3)

ΔXt=B0ut+B1ut-1+B2ut-2…=B(L)ut,

(4)

式中,B(L)为一个滞后算子为L的矩阵多项式,而ut满足以下条件的扰动向量的简化形式:

(5)

式(5)表明简化过后的扰动项的形式应该是连续的不相关的,但可以同时相互关联.结合式(3)来分析,其中ut=ψεt,∑ε=ψψ′,ψ是一个3×3阶的矩阵,它定义了三个变量之间的同期关系.我们需要九个参数把简化形式的扰动项恢复成结构冲击.在九个参数中,有六个参数是由∑ε元素提供的,即三个估计出的方差和三个估计的协方差,而另外三个参数则是由以下三个限制因素给出.

我们对长期乘数施加了三个限制因素,而模型的短期动态是自由决定的,因此我们并不会对SVAR的短期约束矩阵施加任何限制.这三个长期矩阵的限制因素为:第一,产出仅受供给冲击的影响;第二,实际有效汇率受供给冲击的影响和需求冲击的共同影响;第三,从长期来看,价格水平受三种结构冲击的影响.

式(2)的长期表示形式是:

(6)

式中,ai,j表示为第j个结构冲击对于第i个变量的影响.第一个假设表明,从长期来看,需求冲击和名义冲击都不影响产出增长,即a1,2=a1,3=0.第二个假设表明,名义冲击并不会对实际有效汇率具有长期影响,即a2,3=0.通过施加这三个限制,ψ变成了一个下三角形矩阵.

2.2 研究方法

本文采用的是1994年1月至2019年12月的实际有效汇率、消费者价格指数、实际国内生产总值的月度数据.实际有效汇率REER:数据从国际清算银行的统计数据库中获得,采用的是间接标价法.消费者价格指数CPI:用于表示国内总体价格水平,数据来源于中经统计数据库.实际国内生产总值RGDP:RGDP数据只有季度数据,所以先进行数据转换将季度数据转换成月度数据,数据源于中经统计数据库.以上的变量用的都是同比数据,原因是同比数据可以一定程度上的减少季节变化的影响.

基于如上述的三个假设,我们在构建SVAR模型时候需要将变量按照RGDP、REER和CPI的顺序排列.在构建SVAR之前,我们首先要对变量的平稳性进行检验.由于三个变量都可能受到重大事件的影响,从而产生结构性断裂.所以我们采用平稳性检验和断点单位根检验来考察这三个变量的时间序列特性.

3 SVAR模型的分析

3.1 平稳性检验和断点单位根检验

我们对三个变量的整个样本期间进行平稳性检验和断点单位根检验,以检验它们的时间序列性质.其中LRGDP、LREER和LCPI分别表示为RGDP、REER和CPI的对数,而DLRGDP、DLREER和DLCPI分别表示为RGDP、REER和CPI对数的一阶差分形式,通过KPSS平稳性检验的结果,我们发现LRGDP、LREER和LCPI的KPSS检验统计量的值都是大于5%水平下的临界值的,即在5%的显著性水平上都是不平稳.而DLRGDP、DLREER和DLCPI则都是平稳的.

接下来对变量进行断点单位根测试,该测试会对数据中的结构性断裂进行校正.原假设为存在一个断点单位根,变量LRGDP、LREER和LCPI的t统计量的绝对值小于5%水平下的临界值,不能拒绝原假设,但是DLRGDP、DLREER和DLCPI的t统计量均大于其临界值且P值小于0.01,拒绝了原假设.即DLCPI、DLREER、DLRDGP不存在断点单位根.经过比较发现,断点单位根检验和KPSS检验结果一致.由此我们可以得出结论:三个变量的对数的一阶差分形式是平稳的,但是其对数形式并不平稳.

3.2 协整检验

在变量平稳之后,我们需要对其进行协整检验,来判断变量之间是否存在长期的稳定关系.如果变量是协整的,那么我们可以用变量之间的长期关系来更有效的估计变量之间的短期关系.为此我们进行了协整迹检验和协整最大特征值检验.我们对这两个检验设置了三个原假设:第一个原假设为不存在协整关系,第二个原假设为协整关系最多为一个,第三个原假设为协整关系最多为两个.检验的结果表明,检验统计量的值都大于其临界值拒绝了原假设,这说明变量之间至少存在3个协整关系.至此,我们可以确定这三个变量之间不会出现伪回归,用这三个变量来作计量分析是有经济学意义的.

在数据的平稳性得到验证之后,本文开始构造SVAR模型并对模型的滞后阶数进行选择.最终确定模型的滞后阶数为1,因为此时的AIC系数最小.之后我们会通过分析方差分解和历史分解两个分解的结果,来评估不同冲击对人民币实际有效汇率波动的重要性.

3.3 预测误差、方差分解

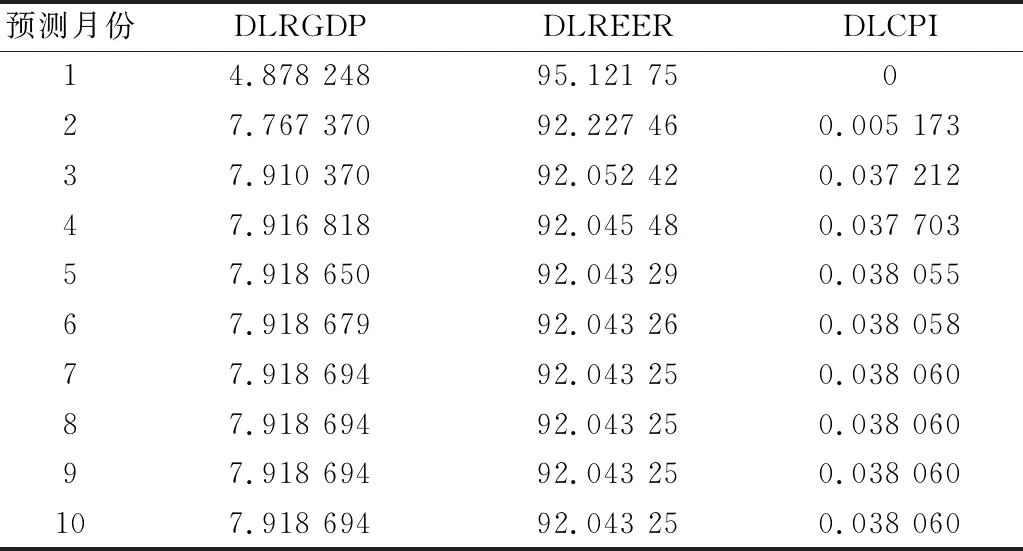

表1给出了人民币实际有效汇率预测误差方差的占比,可归因于不同预测水平下的每一类冲击.其中DLRGDP、DLREER和DLCPI分别为供给冲击需求冲击名义冲击的代理变量.从中可以看出,在第一期,实际有效汇率的波动方差几乎都来自需求冲击,名义冲击对其的贡献为零,而供给冲击对其的贡献也只有4.878 248%.需求冲击对实际有效汇率的影响逐渐下降,并在第七期时达到稳定状态的92.043 250%,这说明需求冲击对汇率波动的作用时滞为7个月.名义冲击对实际有效汇率波动的贡献由第一期的零上升到第十期的0.038 060%.供给冲击对实际有效汇率的贡献由第一期的4.878 248%上升至7.918 694%.从长期来看,需求冲击可以持续地影响实际有效汇率的波动且对实际有效汇率波动的影响最大,供给冲击对实际有效汇率的影响较小,而名义冲击对实际有效汇率的影响可以忽略不计.

表1 人民币实际有效汇率的方差分解

需求冲击在人民币实际有效汇率波动中的主导地位与Meng等[12]、Wang[11]、Clarida等[3]对其他经济体的调查结果是一致的.因此,我们可以断定需求冲击是人民币实际有效汇率波动的决定因素.

3.4 历史分解

通过历史分解我们将人民币的实际有效汇率的预测误差分解为供给、需求和名义冲击的成分.其中,需求冲击是中国实际有效汇率波动的最重要驱动因素.历史分解的结果表明,虽然在每一个样本期间人民币的实际有效汇率波动程度都是大不相同的,但是实际有效汇率的升值或者贬值还是基本上由需求冲击带来的.特别是当大规模的经济衰退出现时,负面的需求冲击会导致实际有效汇率的大幅度下降.例如1998年亚洲金融危机之后的经济衰退与2008年的次贷危机导致了实际有效汇率的下降,这与Meng 等[12]的发现是一致的.另一方面,经济繁荣或者国家出台政策刺激需求的时候,正向的需求冲击则会带来实际有效汇率的大幅度提高,这一点体现在16年下半年人民币汇率的剧烈波动上.这是因为2016年下半年中国对外投资和其他方面的外部花销超出以往,这代表消费需求和投资需求的大幅度上升.美元指数剧烈波动,因此中国的金融市场成了国际投资者眼中的避险之地,这代表的是外部需求的上升,在这种情况下人民币实际有效汇率上浮.此外,名义冲击带来的影响相较于需求冲击较小,而供给冲击对实际有效汇率波动的影响几乎可以忽略不计.

方差分解和历史分解的结果一致,需求冲击对人民币实际有效汇率波动的影响最大.此外,历史分解的结果表明,宏观冲击对实际有效汇率波动的影响是时变的.

4 异质性冲击对汇率波动的影响

为了检测中国经济的杠杆效应,即实际有效汇率的变化与实际有效汇率条件波动的负相关性,本文采用EGARCH模型来刻画实际有效汇率的时间序列类型.研究结果表明,实际有效汇率的条件方差是随时间变化的.另一方面,从EGARCH模型中可以检测出杠杆效应,从而可以确定正向冲击和负向冲击对实际有效汇率的条件波动的影响是不对称的,负向冲击带来的影响会大于正向冲击.由于广义自回归条件异方差(GARCH)模型不能充分捕捉对数形式的汇率的经验性质[13],所以本文建立了指数广义自回归条件异方差(EGARCH)模型,并对其进行了估计,研究了不同冲击对模型的影响.

考虑到对异质性冲击的不对称反应,EGARCH模型的条件方差方程按照Meng等[12]进行设定:

(7)

(8)

在EGARCH(1,1)模型中,负面冲击会影响γ-δ,而正向冲击会影响γ+δ的条件方差的对数.这里通过检验假设δ<0来发现是否存在杠杆效应.此外,如果检验出δ显著不为0,则可以表明异质冲击具有不对称性.EGARCH(1,1)模型的参数估计结果为:ω=-2.564440、γ=3.257656、δ=-0.646450、β=0.984945,并且我们发现所有参数的估计系数都是在1%的水平上具有显著性,并且ARCH项和GARCH项都是显著的,这表明条件方差的结果具有一致性.此外我们发现δ的值是负数,这意味着在我们的样本中检测到了杠杆效应.这一点与Mensi[14]的发现相同,与Meng等[12]的发现不同,这是因为研究的经济体和所使用数据的频率是有差异的.

由于估计参数δ的值在统计学上是显著不为零的,这表明异质性冲击确实会对实际有效汇率的条件波动率产生不对称影响.研究结果表明,实际有效汇率的条件波动对负面冲击的反应比正面冲击的反应要大.即正向冲击(升值)导致中国实际有效汇率的条件波动的上升比率要比负面冲击(贬值)造成实际有效汇率的条件波动率下降的比率更小,这与中国特有的市场经济体制有关.

5 结论与政策建议

5.1 研究结论

本文考察了1999年1月至2019年12月人民币的实际有效汇率波动的来源和异质冲击的非对称性.由于人民币实际有效汇率的波动是非线性波动,所以本文运用了非线性模型,通过构造和估计结构向量自回归模型,来评估供给、需求和名义冲击对实际有效汇率波动影响的相对重要性.通过实证研究结果,我们可以得出以下结论.

(1)方差分解表明,需求冲击对实际有效汇率波动影响起着主导作用.在实际有效汇率的波动中,它是根本的推动力,并且从长期来看,需求冲击可以持续地影响实际有效汇率的波动.而名义冲击对实际有效汇率波动的影响较小,供给冲击造成的影响可以忽略不计.历史分解表明,大多数实际有效汇率升值和贬值可以通过需求冲击的迹象和幅度的变化来解释,也就是说实际有效汇率的波动和需求冲击的波动息息相关.而需求冲击是随时间变化的,这就要求我们在研究汇率波动的时候要注意时间和样本期的影响.此外,虽然异质性冲击对实际有效汇率波动的影响是随时间变化的,但是需求冲击始终是实际汇率变化的最重要的推动力.具体而言,当出现大规模的经济衰退时,负面的需求冲击带来实际有效汇率的下降.而经济繁荣或者国家出台相关政策来刺激需求时,实际有效汇率会上升.

(2)本文采用EGARCH模型来检测杠杆效应,并评估异质冲击对中国实际有效汇率波动的不对称效应.估计结果显示检测到了杠杆效应,即观测到了异质冲击对实际有效汇率条件波动的不对称效应.具体地说,中国实际有效汇率中导致贬值的负面冲击带来的影响要比导致升值的正面冲击带来的影响要大.

5.2 建议

了解实际有效汇率波动的来源对于制定有效的宏观政策以降低经济波动是非常重要的.由于实际有效汇率的大部分波动归因于需求冲击,因此政府应通过需求管理政策来稳定汇率.对于像中国这样的开放型经济体,资本流动调控政策应该与利率政策、宏观审慎政策、货币政策等需求管理政策相结合,以实现通货膨胀目标.

第一,需求管理政策应在出现意外需求冲击的情况下实施.以2008年的金融危机为例,人民币实际有效汇率出现了大幅度的下跌,中国与其他发达国家一样面临着需求不足的问题.而总需求的不足可能会导致经济发展的长期停滞.在出现巨大的负面需求冲击导致汇率下降时,为了维持币值稳定促进经济的长期发展,政府应当调整法定存款准备金率,下调存款利率,通过调整消费税关税等税率来刺激消费需求,并应积极创新流动性管理工具来应对短期流动性波动.同时也应当实施“定向降准”发展普惠金融,降低农村地区的贷款难度,针对性的对实体经济做出相对应的调整.目前中国正在加快构建国内经济的大循环,在这种环境之下更需要注重需求管理.我国的经济增长主要依赖于三驾马车中的出口和投资,所以在运用需求管理刺激需求拉动经济平稳地持续增长时,更应该刺激内需,充分利用国内庞大的市场来刺激消费需求.

第二,因为需求、供给和名义冲击对实际有效汇率波动都具有时变影响,所以政府应该注重宏观经济政策的时效性和灵活性,根据经济的运行和变化及时调整相应政策以降低实际有效汇率波动的幅度.在需要刺激需求的时候降息降准,在经济过热的时候通过公开市场操作提高无风险利率的手段来抑制投资需求.

第三,负面冲击造成人民币实际有效汇率的波动会比正面冲击更大,鉴于这种汇率波动影响的不对称性,实际有效汇率的波动会对中国的产出、消费和投资的增长产生负面影响.所以政府对负面冲击应给予更多的关注,必要时采用临时的资本流动监管和利率政策来减轻不利因素对汇率贬值的影响,稳定人民币实际有效汇率.同时也要通过推动金融市场化的发展,增加外汇储备,适当放松对进出口企业的外汇管制等措施来缓解实际有效汇率波动所带来的影响.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

今日农业(2019年12期)2019-08-13 00:50:14

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国外汇(2019年21期)2019-05-21 03:04:16

中国化肥信息(2019年3期)2019-04-25 01:56:16