跑输客车大盘,宇通强势霸榜

——2021年前4月大中型客车市场特点简析

2021-08-25 13:07:24任诗发

商用汽车 2021年5期

任诗发 文

According to the data of China Association of Automobile Manufacturers, 4,000 large-sizedbuses were sold in April 2021; from January 2021 to April 2021, 12,000 large-sized buses and 11,000 medium-sized buses were sold. Based on the data, this paper will briefly analyze the specific characteristics of large- and medium-size bus segment in the first four months of 2021.

根据中汽协数据,2021年4月大型客车销售0.4万辆,同比下降2.4%,中型客车销售0.3万辆,同比下降8.8%;2021年1-4月大型客车累计销售1.2万辆,同比增长9.1%,中型客车累计销售1.1万辆,同比增长10%。本文根据数据简析2021年前4月大中型客车市场的具体特点。

特点一:2021年4月及1-4月大中型客车均跑输客车市场大盘

根据中汽协数据,2021年4月及1-4月大中型客车同比与客车大盘比较如表1所示。

由表1可见,2021年4月,大中型客车同比增幅分别是-2.4%和-8.8%,而客车大盘4月增长23.1%;2021年1-4月,大型客车和中型客车同比累计增长分别为9.1%和10%,而客车大盘1-4月累计同比增长52.2%。也就是说,无论是4月还是1-4月,大中型客车均远远跑输客车市场大盘。具体原因大致为:

表1 2021年4月及1-4月大中型客车同比与客车大盘比较

一是大中型公路客车受高铁、飞机等交工具的挤压比较严重,换言之,大中型公路客车在中长途道路运输中,在与高铁和飞机等交通工具竞争中处于劣势,其客源被高铁和飞机瓜分;

二是受新冠疫情影响,不少旅游线路目前尚未完全恢复,旅游客车市场无疑受到影响;

三是得益于国家高额的补贴政策,前几年大中型新能源客车“大干快上”,很多大城市的公交客车已几乎全部电动化;由于前期市场的严重透支,目前这些城市的新能源公交客车市场已趋于饱和状态,需求空间不大;

四是疫情影响导致很多地方政府财政紧张,无力承担更多的费用来购买更多的大中型公交客车,对不是刚需的大中型公交客车实施压缩;

五是2021年新能源客车补贴政策在2020年基础上进一步退坡(见表2),供给侧车辆制造成本上升,若涨价, 市场不接受,若不涨价,车企经营压力加大,处于两难境地,因此对2021年4月及1-4月的大中型新能源客车市场产生了一定的影响;

表2 近年大中型新能源客车补贴退坡幅度统计

六是作为客车领域最大细分市场的轻客,由于其目标市场宽泛,加上以下有利因素的促进,使得其销量大增:

第一,近期蓝牌轻卡监管趋严,导致不少客户放弃蓝牌轻卡,改为购买轻客物流车跑城配市场;

第二,2021年前4月电商高速发展导致城配市场规模扩大,导致轻客宽体物流车市场大增;

第三,疫情催生轻客专用车(如救护车和疫苗专用车)市场的刚需增加;

第四,疫情影响导致很多中小企业效益不好,个体创业者购买客货两用的轻客作为创业工具的增多,带动了轻客市场的增长;

第五,国Ⅲ淘汰加速,带动了柴油轻客的更新换代。

上述诸多因素叠加作用导致2021年前4月轻客市场狂涨,而轻客市场作为客车市场的主体(超8成),必然拉升客车市场整体的涨幅;相对来说,大中型客车市场就显得更加惨淡,这就解释了为何2021年4月及1-4月大中型客车均跑输客车市场大盘了。

特点二:从2021年1-4月大中型客车累计销量看,宇通客车是唯一销量超8 000辆的企业,市场占有率超1/3,强势霸榜;中通客车居第2,金龙客车居第3; TOP10同比7增5降,中车电动同比增速最猛

根据中国客车统计信息网数据,2021年1-4月TOP10大中型客车销量及占比统计(含6 m以上大中型客车)如表3所示。

由表3可见,在2021年1-4月6 m以上大中型客车销量中,TOP10客车企业销量及同比呈现以下特点:

表3 2021年1-4月TOP10大中型客车销量及占比统计(含6 m以上)

(1)宇通客车累计销量8 446辆夺冠,也是行业销量唯一超出8 000辆级别的企业,同比增长30.14%,增幅高出行业(9.15%)近21百分点,是第2名销量的3.84倍,说明宇通客车在大中型客车的霸主地位无人能撼动,且强者越强的特点明显;

(2)中通客车累计销量2 202辆,位居第2,同比下降33.33%,跑输了客车大盘,也是TOP10中同比降幅最大的车企;

(3) 厦门金龙累计销量1 721辆,位居第3,同比增长5.58%,跑输行业大盘;

(4)苏州金龙累计销量1 635辆,位居第4,同比下降6.68%,是TOP10中同比降幅第3大的车企;

(5)厦门金旅累计销量1 281辆,位居第5,同比增长7.56%,跑输行业大盘;

6. 中车电动累计销量1 220辆,位居第6,同比大涨174.16%,是TOP10中同比增幅最大的车企,跑赢客车大盘;

7. 比亚迪计销量1 149辆,位居第7,同比下降7.04%,是TOP10中同比降幅第2大的车企,跑输行业大盘;

8 .第8名至第10名累计销量均在1 000辆以下,且同比均为正增长,其中安凯客车和亚星客车均跑输行业大盘,南京金龙跑赢大盘。

特点三:从2021年1-4月市场份额及同比变化看,宇通占据超1/3的市场份额,一家独大,且同比份额增加最大,强者更强;TOP10市场份额同比7降3升,可见主流大中型客车企业竞争激烈,份额此消彼长

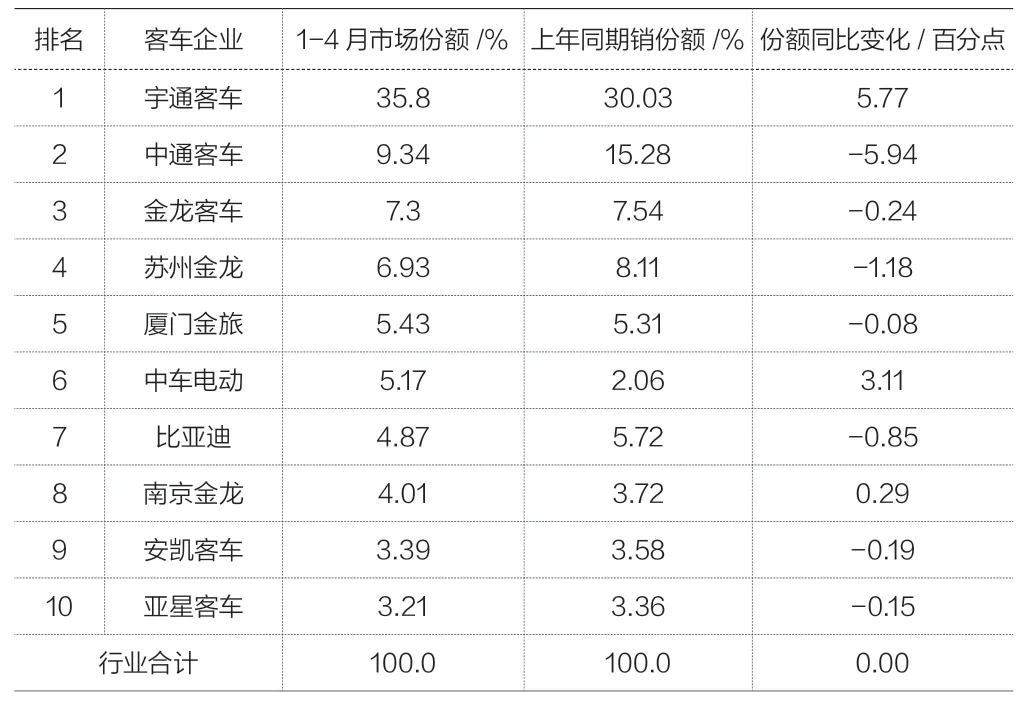

根据中国客车统计信息网数据,2021年1-4月TOP10大中型客车市场份额及变化统计如表4所示。

由表4可见,2021年前4月大中型客车TOP10市场份额及份额同比变化呈现以下特点:

表4 2021年1-4月TOP10大中型客车市场份额及变化统计

(1)宇通客车市场份额超1/3(35.8%),独霸行业,且同比份额增加5.77百分点,是市场份额同比增加最大的车企,可见市场份额进一步向龙头企业集中的趋势明显;

(2)中通客车占据9.34%的份额,位居第2,但同比下降5.94百分点,是市场份额下降最多的车企;

(3)厦门金龙占据7.3%的份额,位居第4,但同比下降0.24百分点;

(4)苏州金龙占据6.93%的份额,位居第5,但同比下降1.18百分点;

(5)中车电动占据5.17%的份额,位居第6,且份额同比上升3.11百分点;是份额增加第2大的车企,表现不错;

(6)比亚迪占据4.87%的份额,位居第7,但同比下降0.85百分点;

(7)南京金龙占据4.01%的份额,位居第8,但同比上升0.29百分点;

(8)安凯客车占据3.23%的份额,位居第9,但同比下降0.19百分点;

(9)亚星客车占据3.21%的份额,位居第10,但同比下降0.15百分点。

特点四:2021年1-4月大中型新能源客车累计销量中,宇通是唯一销量超2 000辆的企业;中车居于第2;比亚迪第3;TOP10同比8增2降,其中同比增长最大的是银隆新能源

根据中国客车统计信息网数据,2021年1-4月TOP10企业大中型上新能源客车(含6 m以上)累计销量排行如表5所示。

由表5可知:

表5 2021年1-4月TOP10企业大中型上新能源客车(含6 m以上)累计销量排行

(1)2021年1-4月新能源客车累计销量前10名企业依次为宇通客车(2 365辆)、中车电动客车(1 150辆)、比亚迪(1 149辆)、中通客车(1 065辆)、南京金龙(947辆)、金龙客车(625辆)、海格客车(565辆)、安凯客车(407辆)、银隆新能源(404辆)、东风襄旅(391辆)。

(2)前4月TOP10中,宇通是唯一累计销量超过2 000辆(2 365辆),占比超2成份额(20.92%)的企业,可谓遥遥领先,独占鳌头;而中车电动、比亚迪客车和中通客车是累计销量均超1 000辆的3家企业,分别位居第2和第3、第4;与宇通客车共同组成2021年前4月新能源客车市场的第1阵营。

(3)前4月TOP10中,销量同比8增2降,其中增幅最大的是银隆新能源,同比增幅达到43.89倍;其次是东风襄旅,达到5.52倍;再次是中车电动,达到2.16倍;第4是金龙新能源客车,增幅达到近2.02倍。2021年1-4月,行业6 m以上新能源客车累计销售11 303辆,同比增长18.36%。

(4)备受业内关注的“三龙”(厦门金龙、厦门金旅、海格客车),前4月中只有厦门金龙和海格客车“二龙”进入前10名(分别位居第6和第7名),其中厦门金龙表现相对突出,同比增长较大。

特点五:从2021年1-4月大中型新能源客车市场占有率及市占率变化看,宇通客车占比20.92%,一家独大;TOP10市场份额同比4增6降,其中同比份额增加最大的是中车电动,表现最抢眼

根据中国客车统计信息网数据,2021年1-4月TOP10企业大中型新能源客车市场(含6 m以上)占有率及市占率变化如表6所示。

从表6可以看出,2021年1-4月新能源客车TOP10中市场份额变化特征是:

表6 2021年1-4月TOP10企业大中型新能源客车市场(含6 m以上)占有率及市占率变化

(1)宇通客车市场占有率达到20.92%,是唯一份额超出2成的车企,再度称雄,但同比份额下降1.68百分点,说明其份额正在被其他竞争对手侵占;

(2)中车电动客车市占率为10.17%,位居第2,但同比上升6.36%,是TOP10中份额同比增加最大的车企,表现抢眼;

(3)比亚迪客车市占率为10.17%,位居第3,且同比减少2.77百分点,是TOP10中同比份额减少第2大的车企;

(4)中通客车市占率为9.42%,位居第4,且同比增加0.22百分点;

(5)南京金龙客车市占率为8.38%,位居第5,但份额同比下降0.04百分点;

(6)金龙客车市占率为5.53%,位居第6,但份额同比下降0.5百分点;

(7)海格客车市占率为5.00%,位居第7,但份额同比下降3.5百分点,是TOP10中份额同比减少第1大的车企;

(8)安凯客车市占率为3.60%,位居第8,但份额同比下降0.15百分点;

(9)银隆新能源市占率为3.57%,位居第9,但份额同比增加3.476百分点,是同比份额增加第2多的车企,表现也不俗;

(10)东风襄旅客车市场份额为3.46%,位居第10,但同比份额增加2.83百分点,是市场份额增加第3多的车企。

总体看,2021年前4月大中型新能源客车TOP10中市场份额同比4增6降,份额增加最大的是中车电动,份额减少最大的是海格客车。 D

猜你喜欢

党风与廉政(2024年2期)2024-04-29 00:44:03

汽车观察(2019年2期)2019-03-15 06:00:56

汽车观察(2018年12期)2018-12-26 01:05:46

汽车观察(2018年12期)2018-12-26 01:05:44

汽车观察(2018年10期)2018-11-06 07:05:30

汽车观察(2018年9期)2018-10-23 05:46:44

宝藏(2017年4期)2017-05-17 03:34:39

交通建设与管理(2015年16期)2015-03-20 15:20:12