三大数据透视全年生猪产量或冲历史高度

2021-08-23 14:40张凌杰

证券市场周刊 2021年31期

张凌杰

一、2021上半年全国养猪三大指标

根据国家统计局最新公布数据显示,2021年上半年全国生猪出栏33742万头,6月末生猪存栏43911万头、能繁殖母猪存栏4564万头。

分别比去年同期增加8639万头、9915万头和934万头,同比增长34.2%、29.1%、25.6%。这三项数据绝对值和增幅均创近五年来新高。

资料显示,自2017年环保拆迁开始,叠加2018年初“猪价伤养”主动去产能,到2018年下半年,爆发的非洲猪瘟被动去产能,本次国内生猪产量(能)下降的态势已经扭转,而且从“生猪存栏量”和“能繁母猪”存栏量数据可以推演,2021年全年出栏量或将突破2014年的历史高点(7.35亿头),从2018年开始的猪肉价格暴涨的状况也将会得到改善,“量/价”拐点已在路上。

二、2021年生猪出栏量或将破历史记录

从图1柱状图可以直观地看到,“生猪出栏”、“生猪存栏”、“能繁母猪存栏”三大指标在2021年上半年均创5年新高,而且对中长期产能和产量具有指引意义的生猪存栏和能繁母猪存栏增长率都全部转正而且创5年新高,可以推导2021年全年出栏数应该也会创新高,而持续平稳的环境,会延续高产状况。

图1:上半年生猪三大指标图(亿头)

数据来源:中粮期货上海营业部

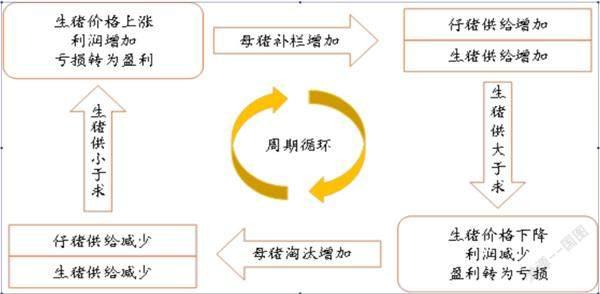

猪周期示意图

数据来源:中粮期货研究院

通过2017年至2020年半年生猪出栏率(生猪上半年出栏数/全年出栏数)的对比值外推,2021年全年生猪出栏量将在5.86亿头—7.35亿头之间(最低5.86,最高7.35,均值6.74),除非在剩下的半年里,全国大规模出现非洲猪瘟和其他不可抗力,短时间内被动降低产量(能),导致全年生猪出栏急剧减少。

那么会不会有可能出现大规模的不可抗力导致2021年生猪出栏在剩下的半年里急剧减少呢?单就猪瘟而言,由于3年来抗瘟经验积累和能力的提升,加上TOP10集团养殖企业养殖技术的全套输出,猪瘟因素基本可以不考虑。而目前还看不到其他因素的影响,因此, 7.35亿头或许是可以期待的。

如果生猪产量(能)按照本文推断演绎,那么对饲料原料将继续保持压力,而且会进一步加大。经过这一轮猪瘟淘汰和进入2021年5-6月的价格淘汰,TOP10集团养殖企业的规模会进一步扩大,而生猪养殖的集中度会进一步提高(非瘟前7%-8%,目前已经到10%+),加上部分养殖集团的二次育肥导致单体重量增加,可以判断:饲料原料价格上涨,而生猪价格将会下跌。

三、猪周期

历史上因为丰厚的养殖利润带来生猪产能和产量的提升(三大数据上升),进而导致价格下跌,在价格的调控下主动去产能(表现为三大数据下降),特别是能繁母猪数量下降和仔猪数量下降,再次拉升生猪价格获得养殖利润,周而复始,进而形成“猪周期”。

自2011年养殖利润丰厚,吸引大量投资进入,到2014年,生猪出栏量逐年攀升,2013年,生猪出栏量首次超过7亿头,达到7.16亿头,2014年再创纪录,达到7.35亿头。但从2014年初开始,生猪价格跌破6元/斤,整年猪价低迷,养户损失惨重,被称为养猪最惨年份。该情景在2021年上半年已经重现,那么目前,生猪价格是底部了吗?拐点到了吗?

生猪生产周期共计18个月,加上市场价格反应的时滞差,就是半个“猪周期”。从二元母猪到能繁母猪需要8个月,从能繁母猪到商品猪出栏,怀孕4个月,再从仔猪到商品猪半年。因此,2020年12月底能繁母猪数量,加上1-6月新增能繁母猪数量,直接决定2021年下半年至2022年上半年的可出栏量。

官方数据:2020年9月能繁母猪存栏3822万头,2020年12月4161万头,2021年6月4564万头,基本保持80万-90万头/月的递增,从能繁母猪存栏递增的态势,可以推测2021年下半年全国生猪出栏数应该有逐月加速的情况出现,全年生猪出栏超出7.35亿头是大概率事件(月可出栏数对应2-7月仔猪,2020年9月—2021年2月的能繁母猪存栏)。

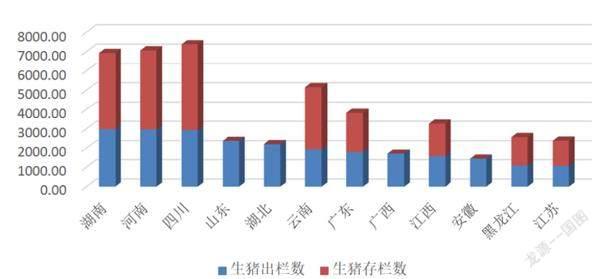

四、各省生猪出栏及存栏量数据

在公布出栏量的22个省份中,有12个省份出栏量超过1000万头,其同比增长率平均达到41.7%,增长量平均为562万头。

作为中国生猪/猪肉生产三大省的四川、河南、湖南,上半年在出栏和存栏方面都继续领先其他省份,特别是四川,其6月存栏数第一,将支持其在全年数据的高度,推测将达历史新高,或超过7000万头出栏数。由于山东、湖北的6月底存栏数据缺失,无法测算这两省的年出栏量(图2)。即使如此,四川生猪出栏量大概率将继续保持全国第一。

图2:2021年上半年生猪出栏存栏合并图前12名(万头)

数据来源:数据截至2021年6月30日,各省统计局

出栏率在一定层面衡量养殖成绩,但会受不同市场行情的影响,行情差而预期会好,一部分没有现金压力的养殖户会选择压栏惜售,当期出栏数值就被延期;行情好或预期不好,资金压力又大,养殖户加快销售,出栏数值就较高。

2021年为生猪期货上市元年,作为万亿级行业的核心期货品种,逐渐被资金聚焦。大型数据交易机构,因为生猪在CPI的权重,进而以此作為宏观经济管理支点,众多养殖集团和企业开始涉足,并从2109合约开始试水,以此作为价格管理工具,用以抚平收益曲线的波幅,但是,由于“生猪跨省(跨区域)运输”和《生猪屠宰管理条例》的实施,生猪期货的交割充满了不确定性,近期从盘面上也可以看到对基差的持续压缩。可以相信,经过2109合约的交割和产业对此的熟悉,生猪企业的收益曲线将会变得平滑,同时,猪周期将会拉长。

由于“能繁母猪存栏”数量的上升,将带来生猪出栏持续高产,7月底因为局部“非瘟”带来局部区域猪肉现货价出现一定的反弹,但是进入8月中旬,生猪期货创出新低(8月15日最低16140元/吨)基本可以判断,局部猪瘟的减产,不影响全年的好收成(产量)。新高,年底见!

信息来源:国家统计局、各省统计局、新猪派

猜你喜欢

农民致富之友(2020年18期)2020-06-19

现代畜牧科技(2019年10期)2019-10-17

农民致富之友(2019年22期)2019-08-16

农民致富之友(2019年19期)2019-08-02

湖北畜牧兽医(2019年2期)2019-03-27

农村百事通(2018年18期)2018-11-16

农民致富之友(2018年11期)2018-06-28

农家科技(2017年9期)2017-11-10

中国动物保健(2015年4期)2015-10-21

湖北畜牧兽医(2009年11期)2009-02-01